北溪管道炸了,歐洲命運線也給連到中國去了_風聞

星海情报局-星海情报局官方账号-关注“中国制造”的星辰大海2022-09-29 08:24

北海底下一聲爆響,北溪****天然氣管道炸了。

對歐洲來説,2022年顯然不是一個好年份,戰爭、疫情和能源危機三重壓力之下,老歐洲現在的日子並不好過。

凜冬將至,歐洲的能源問題卻還沒有着落,英國和德國在冬季供暖問題上一系列的操作讓人看得頭皮發麻。

這一系列事情的結果就是:亞歐大陸的東端,浙江義烏的電熱毯出口訂單快爆了。

難道今年的冬天,歐洲大陸上又要出現“賣火柴的小女孩”嗎?

想想前幾年和美國貿易談判的時候,川寶態度強硬地要求我們購買大量的天然氣和農產品,再想想今年的糧價上漲和歐洲局勢。

他真的……我哭死……

在一片混亂之中,有個事情值得我們關注:包括巴斯夫、空中客車、寶馬在內的很多歐洲大廠開始加速他們在中國的項目和投資佈局。

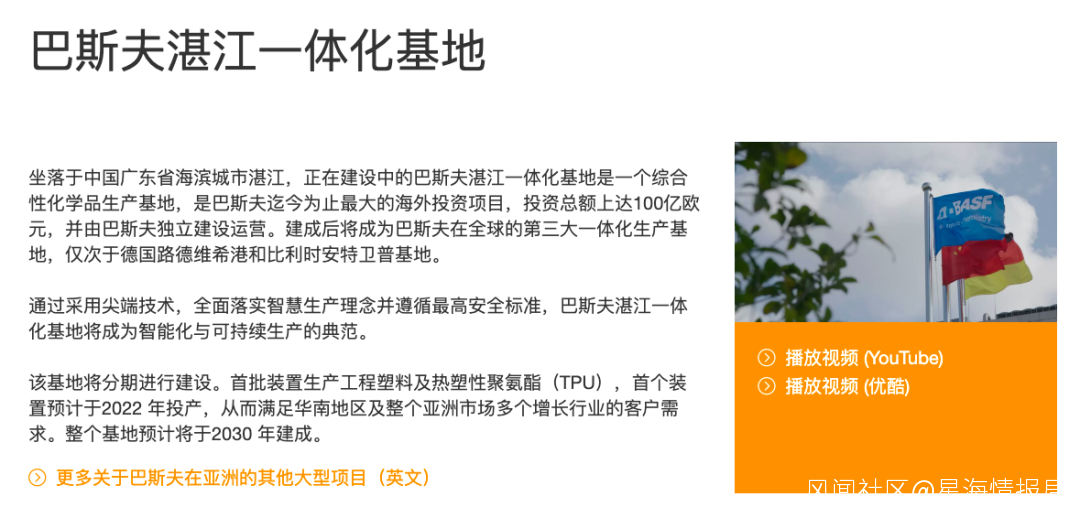

尤其是歐洲化工巨頭巴斯夫,已經決定在廣東湛江修建一個一體化的綜合化學品生產基地——這不僅僅是巴斯夫集團在德國之外最大的投資項目,也是巴斯夫第三大生產基地。

今天,我們就來聊聊歐洲巨頭來中國背後的一些問題——從這些問題背後,我們將會看到一些大國博弈的真相。

近期歐洲大廠來華投資的情況

德國化工巨頭巴斯夫方面:今年9月6日,巴斯夫的湛江一體化基地開始正式投產,每年增產6萬噸工程塑料,尤其能夠滿足汽車和電子產品等行業的需要。

法國航空巨頭空中客車方面:今年6月24日,空中客車公司的研發中心簽約落户蘇州工業園區,將重點研究氫能源基礎設施、先進製造、電氣化和未來客機客艙等新技術。一個月後,7月26日,空中客車“飛機全生命週期服務”項目在成都雙流機場旁邊開始動工建設。

德國汽車巨頭寶馬方面:今年6月25日,就在空客簽約蘇州園區的第二天,《華爾街日報》就報道了寶馬在瀋陽投資22億美元建設的電動汽車工廠開始生產的消息——這筆投資是寶馬在中國有史以來最大的一筆投資。

除此之外,兩週之前,9月9日,寧德時代和寶馬達成協議,寧德時代將開始為寶馬集團的“新世代”車型架構的純電車型提供圓柱電池。

總體來看,歐盟今年1-8月對華投資相比去年增加了123.7%,説明老歐洲的企業們還是很看好中國未來發展的。

有趣的是,當歐洲大廠紛紛在中國投資大項目的時候,諸如《紐約時報》和《德國之聲》之類的典型西方媒體卻一直在説什麼“歐洲對中國的投資興趣在減弱”。

果然,每個人都有自己的小算盤。

歐洲大廠的背後動機

雖然歐洲大廠們的的確確在中國投下了數以億元計算的真金白銀,但我們需要知道,這是純純的商業行為——沒有足夠的利益,這些老歐洲的資本家們是不會把寶押在中國的。

用一個詞來概括這些大廠來中國投資的狀態就是——“半推半就”——一方面來中國的投資本就是這些大廠路線圖裏的一個環節,是遲早的;一方面,受到烏克蘭戰事的影響,這些歐洲企業也不得不來中國進行投資;一方面,雖然中國市場得到了歐洲企業的青睞,但在合作之中我們也並不是那麼強勢。

先説説那些“本該就這麼做的“的項目,這裏主要指的是空客的項目:今年7月1日,中國三大航空公司南航、國航、東航和空客達成了史上最大的一筆航空訂單——三家一口氣買了292架空客的A320NEO飛機。

其中,南航花了122.5億美元,買了96架;東航花了127.96億美元,買了100架;國航和旗下的深圳航空也買了92架,花費122.13億美元。

聯繫這個事情,我們就能理解為什麼空客會把自己的“飛機全生命週期服務”項目放在中國了——“飛機全生命週期服務”項目主要做的事情就是飛機的維護、保養、升級、改裝和報廢,相當於是飛機的“4S店”。

中國市場是空客現在最大的市場,空客自然而然地會把“4S店”開在中國。

再説説“迫不得已”的那類人,這裏主要指的是巴斯夫。

俄羅斯和烏克蘭開打之後,歐洲就吸不到俄羅斯的天然氣了。歐洲吸不到便宜的俄國氣,就只能去吸中國氣和美國氣——尷尬的是,歐洲人吸着吸着就感覺不對勁兒了,這味道怎麼這麼熟悉?

淦!這TM不還是俄國氣麼?

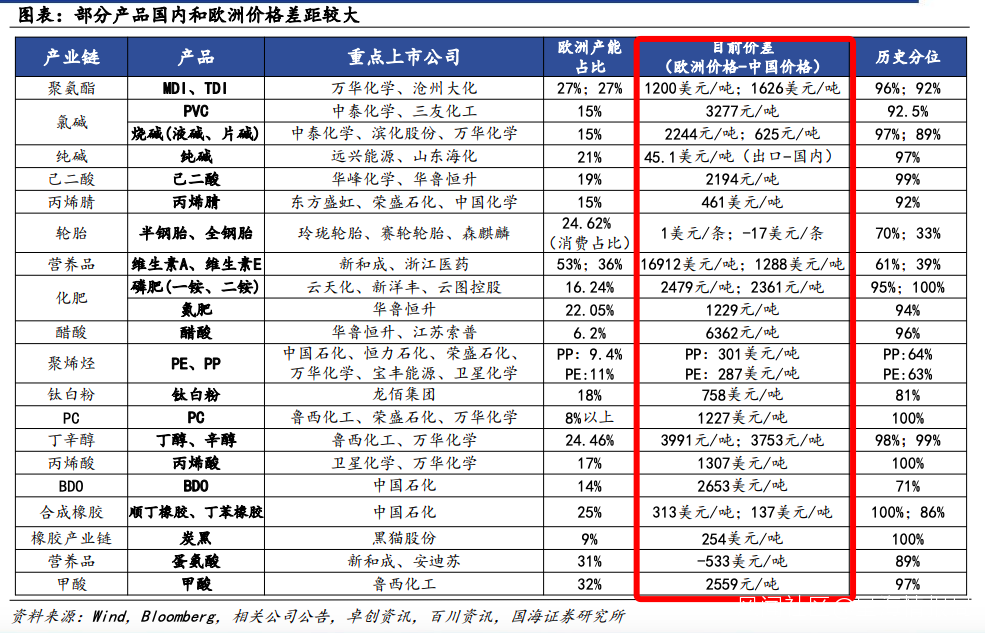

歐洲天然氣價格飆升的直接後果就是歐洲的電價跟着上漲。危機之前,歐洲的電價成本相對中國還有一些優勢,危機之後,歐洲電價超越中國4-5倍。電價的上漲,很快傳染到了產品層面,歐洲產品的國際競爭力開始減弱,出口開始下滑,作為一貫以來的工業強國和出口強國,德國竟然開始出現了越來越大的逆差——二季度德國對中國的逆差達到了250多億美元。

要知道,天然氣不僅是重要的燃料,也是重要的化工原料。歐洲天然氣價格上漲、電價上漲,連帶着化學品的生產成本也要上漲,最後就是歐洲化工巨頭不得不面臨着巨大的成本壓力——德國的鋼鐵、電解鋁、合成氨的每噸的價格分別上漲了188/5110/3280美元。

看看國海證券的這個統計圖就知道歐洲化工現在的情況有多嚴重了——紅色框框裏的是中歐兩地之間的差價,是用歐洲價格減去中國價格的結果:維生素A,歐洲比中國每噸高出16912美元。醋酸,歐洲比中國每噸高出6362元。丙烯酸,歐洲比中國每噸高出1307美元。聚氨酯,這種需求量巨大的工業必備化學品,中歐每噸價差高達1200美元。

這個價格差是什麼概念呢?

當下,國內市場的維生素A價格處於低位,每公斤117元,一噸就是117000元,不到12萬元/噸——而同時,在歐洲,維生素A的價格是23萬元/噸,幾乎翻倍了。

化學品是大宗產品,一生產起來都是少則數千噸多則數萬數十萬噸。面對如此離譜的價格差異,歐洲化工企業有可能是多生產一筆就多賠一筆。那麼,如何才能規避這種高成本呢?很簡單,來中國生產。

巴斯夫在七月底就表示:天然氣供應的危機會讓歐洲生產基地面臨停產風險,考慮使用歐洲以外的生產基地來補償歐洲的產能損失。

最後,我們説一説為什麼中國在這些項目裏其實沒有想象的那麼強勢。

以巴斯夫的項目為例,雖然説巴斯夫的項目手筆很大,但問題是,這個項目是中國唯一一個外商獨資的化工項目——外商獨資,意味着中國方面在這個工廠的經營和技術上沒有太多的影響力。換句話來説,它不會像合資廠那樣給中國化工產業帶來什麼技術上的溢出。

寶馬和寧德時代的電池項目也是如此。

沒錯,寧德時代的的確確是拿下了寶馬的訂單,但問題是,作為條件,寧德時代還需要在歐洲開辦一家電池生產工廠——這是歐盟的慣常操作。意思很簡單:賺歐盟的錢可以,但是不能在賺歐盟錢的時候還不照顧歐盟。

同志們,這就是大國商業博弈的真實一面:我們生活在一個複雜的現實世界之中,它沒有“非黑即白”、“非贏即輸”、“非爹即狗”的二元結構,有的只是互相妥協和交易——這些合作能夠達成,説明中國和歐洲企業都對結果比較滿意。

尾聲:為什麼外國企業來華投資很重要

外商來中國投資,很多時候,這是一件對國內各方都有利好的事情。

首先説説對官方部門的好處。

眾所周知,總設計師一句“以經濟建設為中心”之後,“經濟建設”四個字在中國具有至高無上的“合法性”,以至於經濟建設已經成為了各地政府的核心任務——打開電視,任何地方電視台的新聞節目裏都必然會談當地的經濟建設情況。

而經濟建設的重點之一,就是招商引資——招商引資不僅能帶來直接的經濟成果,還能提高當地的財政收入,擴大當地的就業。

在這樣的邏輯之下,項目規模自然是越大越好——而外商的項目通常規模都不小——稍微想想就知道,遠渡重洋來中國開廠絕不可能是什麼小企業,也絕對不可能只搞一些小項目。

看看中國到外國開廠的企業就知道了,哪個不是在行業裏呼風喚雨的頭面企業。

其次是對產業發展和消費者的好處。

外商進入本國市場的感覺,就好像項目組裏突然空降了一個卷王——本來大家可以躺平摸魚,誰知道突然被逼的捲起來了。很多時候,外資扮演的就是一個“秩序整頓者”的角色。官方其實一點都不避諱這一點,2019年1月底,《光明日報》就寫到:開放倒逼改革,開放促進發展。通過擴大開放引來外部競爭,就好像鯰魚效應,強者更強。同時,對消費者來説,廠商們捲起來之後,獲利最多的就是消費者了。

除此之外,既然外商來中國投資設廠了,那麼零件、原料肯定也是從中國購買更方便吧?這麼一搞,中國的很多企業就順理成章地加入了國際知名大廠的供應鏈了。

深圳的藍思科技就走的這條路線,首先拿下了摩托羅拉的訂單,給自己打下了行業地位,然後又成為了蘋果的玻璃供應商之一,最終成為了名列中國500強企業裏的一員。

在我看來,本輪歐洲大廠集體加快在華投資的浪潮裏雖然有一定程度上的“逼不得已”,並且我方在合作中有時候也沒有那麼強勢,但是這已經足以證明:

中國在全球的先進製造業的產業鏈上的地位並沒下降。

中國在製造業上的龐大規模和齊全的門類,已經對全球工業形成了巨大的影響力,沒有人能繞開。

目前為止,我們的牌打得非常不錯:不僅經受住了疫情的衝擊,還在西方的“圍剿”之下維持住了自己的製造業,更是成功地擁有了“俄羅斯系”和“中東系”兩套能源體系——這就是為什麼中國在過去幾年裏保持了強悍的出口能力。

這兩天,北溪管道的事情是歐洲最大的熱點,我所有的羣裏都在討論這件事情。

我也不知道這件事兒到底是誰幹的,但我知道受益的人絕對不是歐洲。歐洲的困局只會讓歐洲的資本和產業轉移出去——而這些資本和產業,就好像一戰前的殖民地一樣,是列強爭搶的寶貴資源。

疫情兩年多來,我們見證了各種各樣離譜的事情,這些事情背後的共性是:它們都削弱了我們的“確定性”——人類是追求確定性安全感的動物,所以當下這種缺乏確定性的大環境才會讓人感到無所適從。

不得不感慨,即便大家都是五常,裏面也是能分出個“上三常”的——中美俄之所以是能影響全球形式的大國,不僅是因為超強製造業、石油美元體系和密密麻麻的核彈頭,還有可能是因為這三個國家的獨立性——相比起歐洲,中美俄三國對各自國家的命運更有掌控力。