人民幣匯率大波動,央行連續兩天發聲,圍繞着7.2,多空激烈交戰_風聞

星话大白-星话大白官方账号-“大白话时事”公众号的创建者。2022-09-30 15:50

這個禮拜,隨着美聯儲激進加息,全球外匯市場是出現劇烈波動。

除了英鎊匯率在本週一出現罕見的插針行情,一度單日暴跌超過5%之外,我們人民幣匯率也出現比較大的波動,大家也比較關注。

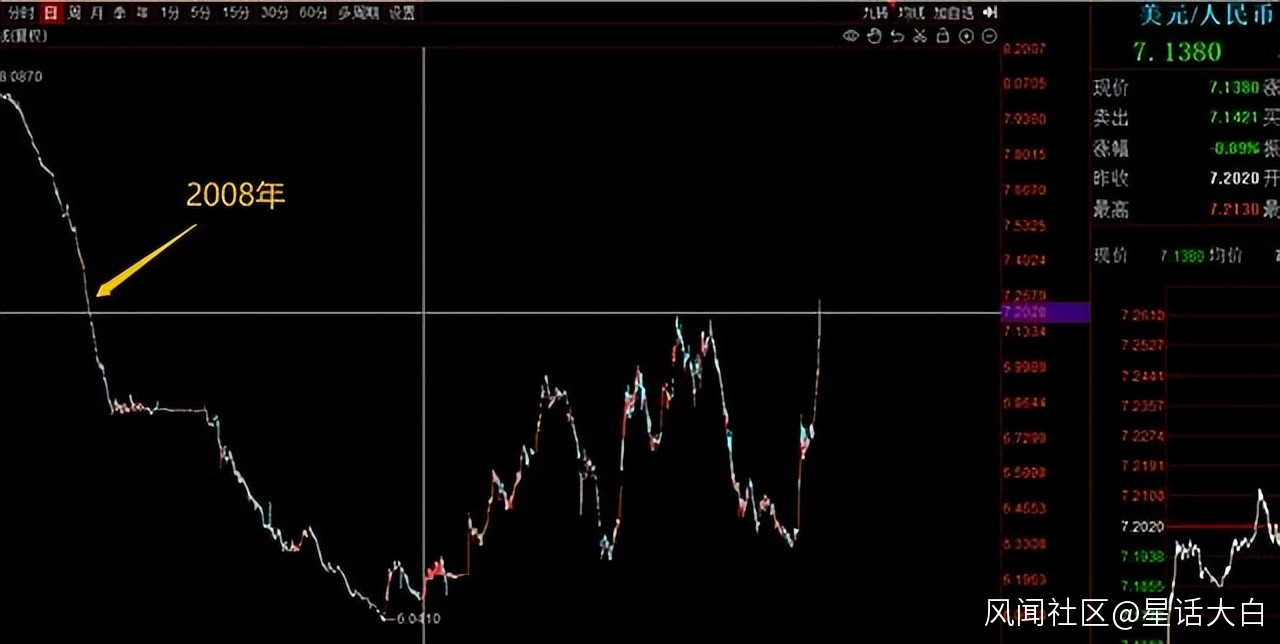

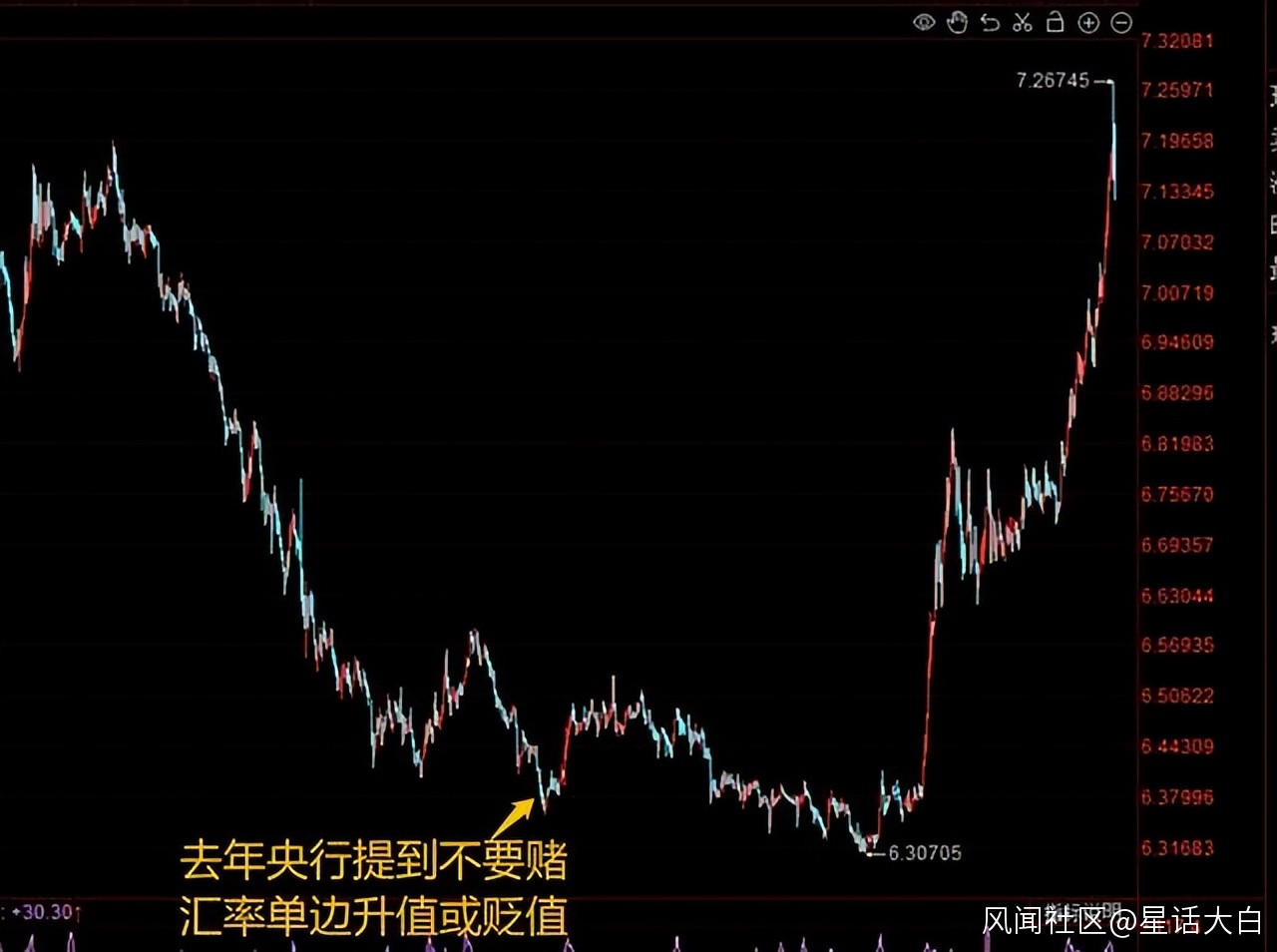

9月28日,人民幣匯率一度破7.2大關,創下14年來貶值新低,匯率也一度貶值到7.267。

但隨着央行連續兩天發聲進行預期管理,匯率也一下子出現大幅度回落,在29日一度回落到7.11。

圍繞着這兩天匯率的巨大波動,本文會做一個詳細分析,歡迎大家點贊支持。

8月15日,央行時隔7個月再度調低了MLF利率,超出市場預期。

在美聯儲激進加息的大背景下,我們調低MLF利率,那隨之而來的一個大概率結果,就是匯率貶值。

在8月15日之前,匯率整體保持在6.64-6.84之間比較平穩運行。

在8月15日之前,匯率整體保持在6.64-6.84之間比較平穩運行。

然後從8月15日開始,開啓了一波單邊貶值的走勢。

過去這一個多月,我們匯率也是一路貶值破7和7.2這兩個重要關口。

特別是7.2這個關口,會比7更重要。

因為,在2008年一路單邊升值破7.2後,人民幣匯率在過去14年來都沒有貶值跌破7.2。

因為,在2008年一路單邊升值破7.2後,人民幣匯率在過去14年來都沒有貶值跌破7.2。

2019年和2020年,最低的時候也才貶值到7.19就止住貶值態勢,出現較大升值。

所以,7.2這個位置,市場的技術派會比較重視,對市場的情緒和心理也會有比較大的影響。

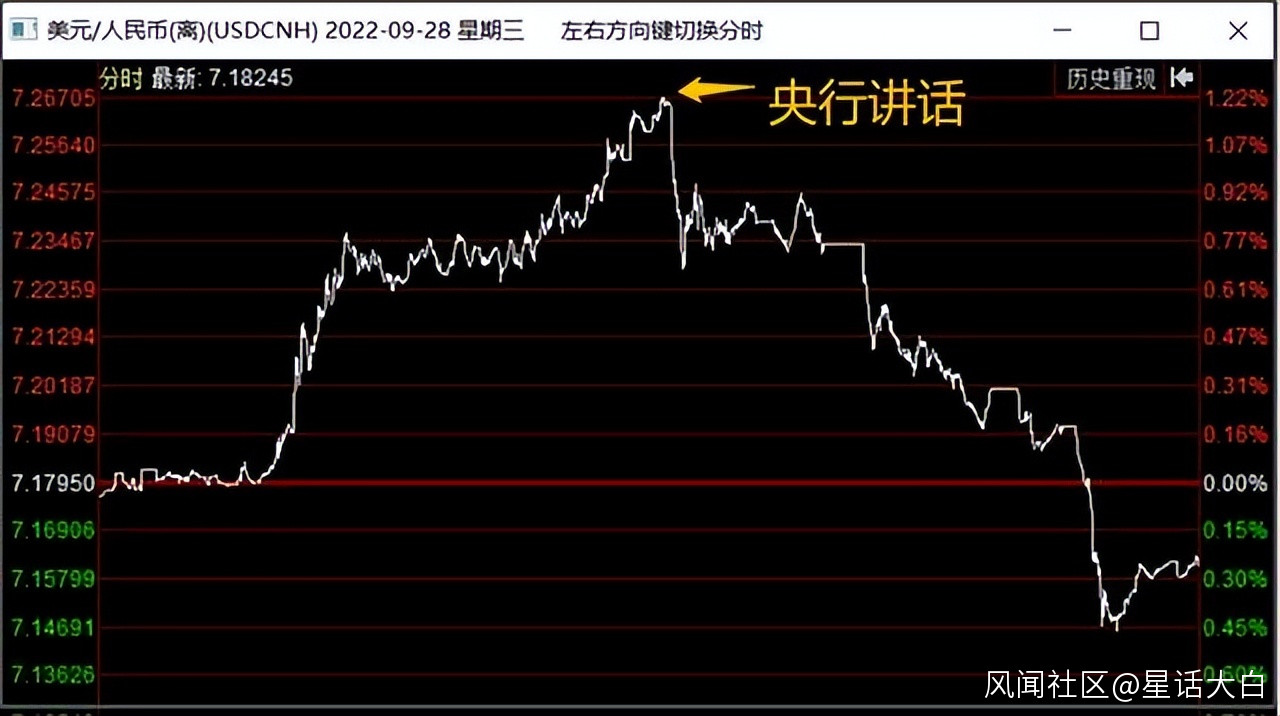

在28日匯率在貶值破7.2之後,明顯出現一個恐慌情緒盤,出現加速段,一度跌到7.267。

這種匯率市場單邊大幅波動,對我們經濟平穩運行,並不是太有利。

這種匯率市場單邊大幅波動,對我們經濟平穩運行,並不是太有利。

匯率最好就是保持一個區間範圍內穩定運行,短時間內大幅度升值和貶值,都是弊大於利。

雖然當前我們匯率相比歐元、英鎊、日元都還是升值的,但相對美元的貶值速度還是有點過快。

最關鍵是不能讓市場行成貶值預期固化,不然企業結匯都會觀望,很容易形成踩踏,助推羊羣效應。

所以央行要怎麼打斷貶值預期才是關鍵。

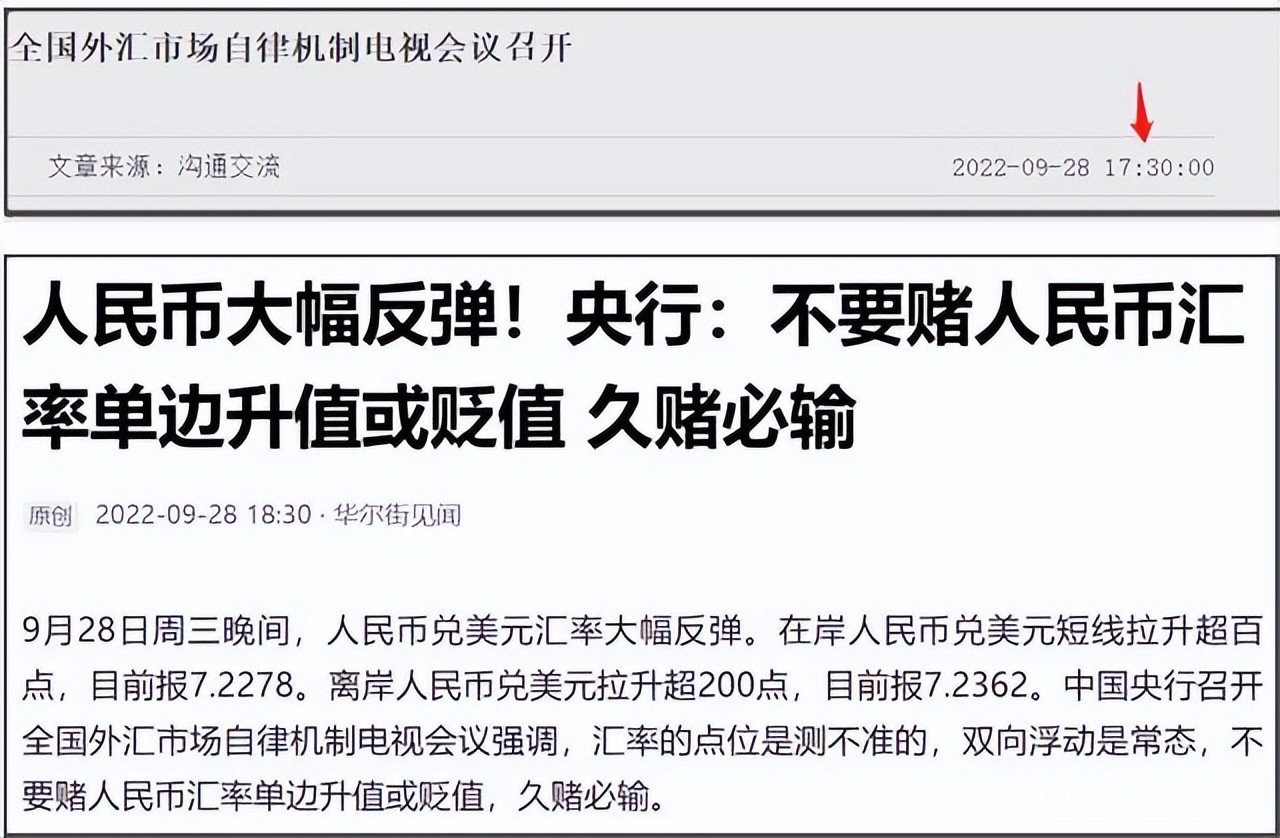

於是,到28日下午5點30分,央行開始出來喊話稱,不要賭人民幣匯率單邊升值或貶值,久賭必輸。

央行是在“全國外匯市場自律機制電視會議”上説這句話的。

央行是在“全國外匯市場自律機制電視會議”上説這句話的。

會議強調,外匯市場事關重大,保持穩定是第一要義。人民幣匯率保持基本穩定擁有堅實基礎。

其中就提到,“必須認識到,匯率的點位是測不準的,雙向浮動是常態,不要賭人民幣匯率單邊升值或貶值,久賭必輸。”

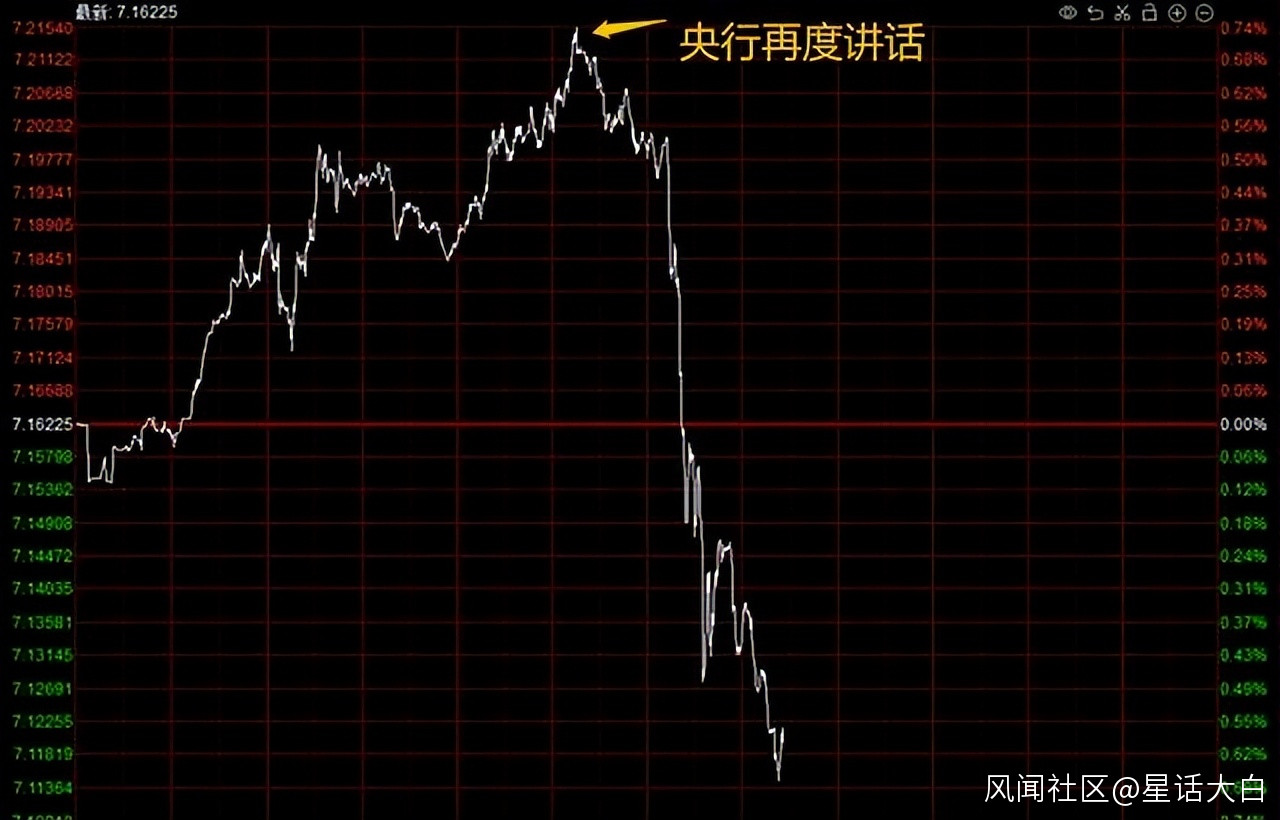

在央行這番喊話之後,人民幣匯率離岸市場就出現應聲回落。

央行發新聞的時候,匯率剛好在7.267的最高點,結果央行的講話就好像是當頭一棒,直接把匯率一棒子給打下去。

央行發新聞的時候,匯率剛好在7.267的最高點,結果央行的講話就好像是當頭一棒,直接把匯率一棒子給打下去。

9月28日收盤的時候,匯率收盤價就回落到了7.16,這個回落幅度還是相當大的。

央行在匯率貶值破7.2的節骨眼開始出手,這也説明7.2這個關口的重要性。

而之所以“不要賭人民幣匯率單邊升值或貶值,久賭必輸”這句話有這麼大的威力。

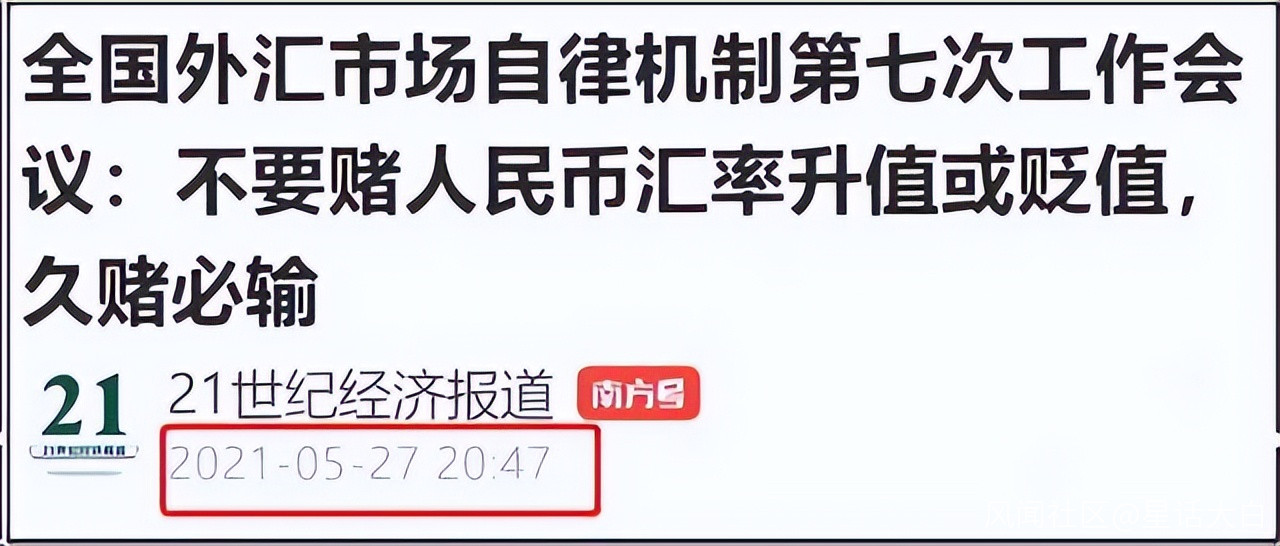

是因為,這句話在去年升值到6.3的時候,央行也説過。

去年5月27日,央行是説過一模一樣的話。

去年5月27日,央行是説過一模一樣的話。

當時匯率是剛從7.19的位置,用了一年的時間,單邊升值到了6.36的位置。

我去年也分析過,這種單邊升值走勢,對我們外貿企業壓力也很大。

我去年也分析過,這種單邊升值走勢,對我們外貿企業壓力也很大。

所以,央行在匯率升值破6.4大關後,就開始出手調控,也就不奇怪。

於是,“不要賭人民幣匯率單邊升值或貶值,久賭必輸”這句話可以視為央行要出手調控的一個信號,可以當做是央行的預期管理吧。

對於央行這句話,有些人信,也有些人不信。

不過,過去這麼多年,當央行的對手盤,基本都很慘。

我是建議不要在我們自己匯率上,去當央行的對手盤。

我一直以來觀點是,7.2這個重要關口,應該還是會守一守,央行應該不會坐視不管。

央行在28日的這一系列動作和匯率市場的走勢,也證明了這一點。

不過,我之前是預期美聯儲加息到4%才會破7.2,結果現在才加息到3%就破7.2了。

當前全球金融市場的極端程度,還是有些超出我的預期。

英鎊本週一都能出現單日5%的暴跌。

在當前比較極端的全球金融環境下,對我們匯率的考驗也還沒有結束,現在還不能説7.2已經成功守住。

央行在昨天説的那句話,也不意味着7.2是一個不可跌破的鐵底。

像去年央行説完那句話後,匯率也是在6.3-6.4運行了大半年。

接下來圍繞着7.2有反覆也是正常的。

比如,今天匯率就一度又貶值破了7.2。

結果,這次匯率再下午3點30分,剛貶值破7.2之後,央行又剛好出來喊話。

結果,這次匯率再下午3點30分,剛貶值破7.2之後,央行又剛好出來喊話。

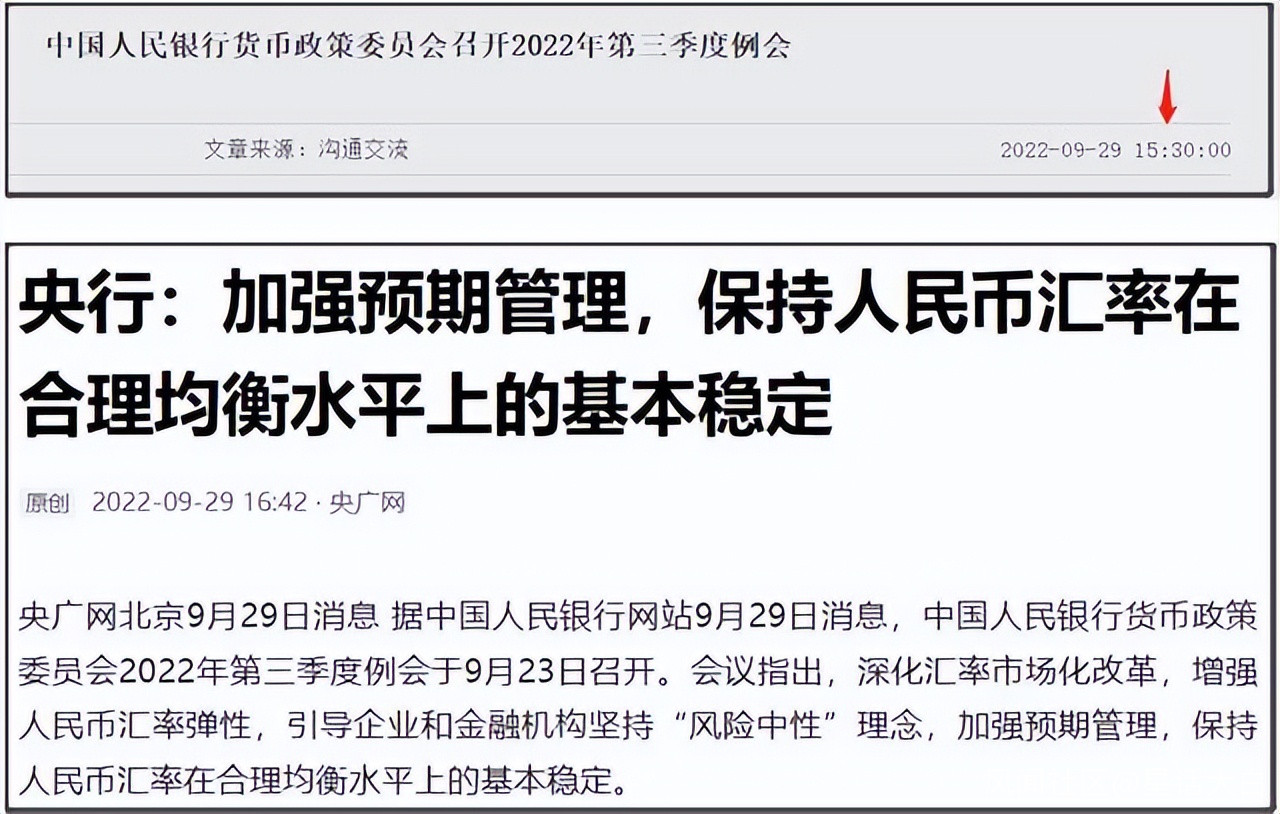

這一次,央行是召開2022年第三季度例會。

這一次,央行是召開2022年第三季度例會。

會議內容很多,其中有一句提到“加強預期管理,保持人民幣匯率在合理均衡水平上的基本穩定。”

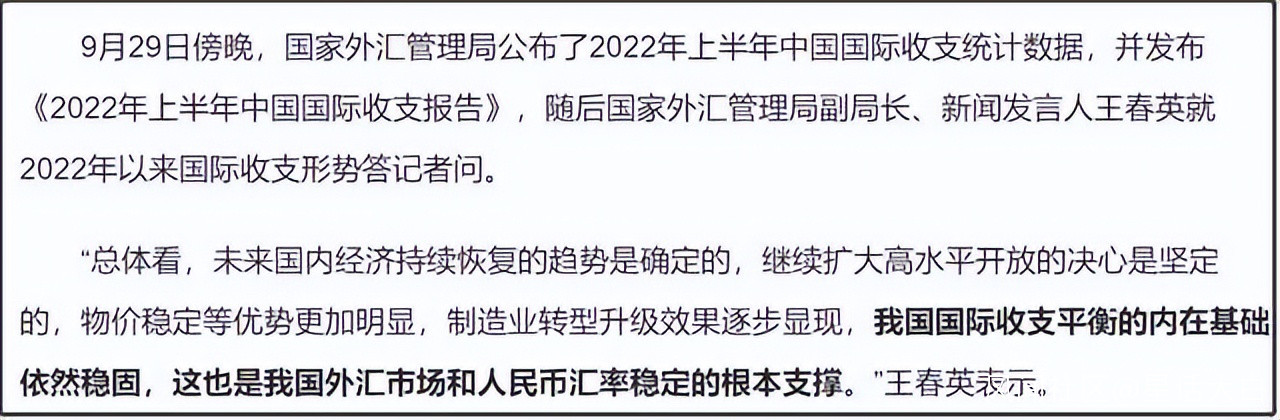

此外,在29日傍晚,國家外匯管理局公佈了2020年上半年的國際收支統計數據,也同樣對匯率做了一些預期管理,穩定市場預期。

在央行和外匯管理局這樣連着進行預期管理後。

在央行和外匯管理局這樣連着進行預期管理後。

今天人民幣匯率也有比較大的回落,一口氣從7.21的位置,回落到最低7.11,回落幅度跟昨天差不多。

很多人以為央行只是在預期管理,但實際上,如果只是嘴炮,是很難取得這麼好的效果。

應該還是在市場有一些實質性的動作。

總的來説,人民幣匯率這波破7.2的空頭第一波攻勢,我們應該算是擊退了。

但後續隨着美聯儲保持激進加息,這些大空頭大概率還會反撲。

7.2今年能不能守住,還是有比較大的懸念。

今年全球金融市場的形勢都比較嚴峻,未來會如何,誰也不敢説自己能100%準確預測。

所以,很多人問,今年人民幣匯率會貶值到具體哪個點位。

這個説實話,是很難回答的。

雖然很多人熱衷於預測精確點位,比如今年會貶值到具體多少。

但我還是要跟大家強調一下,外匯市場的點位,其實也是很難預測的。

正如央行昨天會議那句話“匯率的點位是測不準的”。

其實,估計連央行的行長,都很難説自己能準確預測未來匯率會具體走到哪個點位。

我也只敢説,7.2這個點位比較關鍵,我們應該還是會守一守。

但我之前可不敢説7.2這個位置是鐵定不會跌破。

像7.2這個位置比較關鍵,是基於過去14年我們沒有貶值破7.2的基礎上,所以7.2的位置關鍵,是市場心理因素共同關注共振後的一個結果。

這個就涉及到“行為金融學”,是需要把心理學融入到金融學裏的一門新興邊緣學科。

比如,如果市場的大多數投資者,都比較關注某個點位,那麼這個點位就會比較關鍵,一旦觸及這個點位,就很容易出現市場一些情緒化反應,比如加劇狂熱或者恐慌,市場成交量會迅速放大。

金融學和經濟學,之所以是社會學科,而不是可以科學,是因為金融學和經濟學,本質的研究對象是人,或者説是研究人性,而不是一個客觀實體。

而人性是很主觀的,市場的波動是由無數投資者的人性集合,這就會導致金融市場是有很強的混沌效應。

這也是為什麼,再專業的經濟學家或者金融學家,去炒股往往也會虧錢。

因為,不管你專業學術理論有多強,如果你跨不過自己人性這一關,那麼炒股虧錢就是大概率的事情。

行為金融學比較好的一點就是,它比較明確就是通過研究人的心理,來研究市場的心理,進而去理解市場的運行規律。

所以,説7.2這個點位比較關鍵,只是客觀闡述一個事實,並沒有做任何預測,沒有説匯率會貶值到7.2,也沒有説匯率會不會跌破7.2。

但我們從市場共同關注7.2這個關鍵點位,也可以比較容易推導出,市場在破7.2的時候,可能有一些情緒化反應,同時央行應該大概率會在7.2這個位置守一守。

這兩天央行連續出來喊話,也已經説明了這一點。

這也算是行為金融學的一個應用案例吧。

外匯的短期波動是很難預料的,我們更多還是得把握長期趨勢。

人民幣長期升值態勢還是不變,美聯儲激進加息總有結束的一天。

目前世界主要貨幣裏,人民幣貶值幅度只有歐元、英鎊、日元的一半。

在美聯儲激進加息週期裏,世界主要貨幣裏表現最堅挺的人民幣,等美聯儲激進加息結束,我們匯率升值幅度也會比其他主要貨幣多。

人民幣匯率的最主要支撐,是靠我們外貿的企業結匯。

我們作為世界製造業中心,出口的繁榮與否,是決定我們匯率的重要基礎。

去年我們匯率之所以如此堅挺,是因為我們外貿異常繁榮。

今年匯率貶值,除了美聯儲激進加息的影響這個主要因素之外,今年3月受疫情影響到出口,還有今年下半年,開始受世界經濟衰退影響,歐美需求驟降,進而影響到出口,從而加劇了這波匯率貶值。

在經濟學和金融學,我們是一定不能單一歸因,影響因素很多,而且很多都是連鎖反應,這也是經濟學比較複雜的地方。

特別是在當前這個百年未有之大變局,世界各種地緣危機不斷出現,金融市場的走勢越發極端化,各種變數都太多了。

在這種情況下,我們最好不要有預測市場的想法,特別是預測精確點位,很多撞大運式的預測,能對一次,但很難對第二次,所以沒有太大意義。

但我們可以預判市場的各種可能性,並因此做好各種操作預案,避免情緒化操作。

所以我一直説,預判和預測,是有區別的。

對我們來説,更重要的還是去把握市場的趨勢。

只要趨勢把握對了,剩下的就是耐心和理性。

我是星話大白,歡迎大家點贊支持。