集採不再是黑天鵝,國產骨科器械的好日子來了?_風聞

氨基观察-生物医药新时代的商业智库和价值灯塔2022-09-30 13:24

過去兩年,帶量集採在醫療界掀起了一陣颶風。

從最初的仿製藥,到後續的醫療器械,再到如今的生長激素、牙科等消費醫療領域,“重災區”範圍不斷擴大。

其中,骨科耗材算是“受災”最嚴重的領域之一。從2020年7月份至今,大博醫療最高跌幅一度超過70%,完成膝蓋斬;後續上市的春立醫療、6威高骨科表現也沒好到哪裏去。

不過,如今情況似乎發生了變化。9月27日,隨着脊柱耗材集採結果出爐,國內骨科板塊一改頹勢,大博醫療以連續三個漲停板的強勁漲勢,引領整個行業反彈。

原因可以理解。雖然此次脊柱耗材集採價格降幅不低,但海外廠家定價已不佔優勢,難以給渠道商豐厚利潤。

這意味着,國產替代的進程要加速了,“以價換量”是骨科器械預期反轉的核心邏輯。對此,有人樂觀的表示,骨科器械的黃金時代來了。

當然,市場不只有一種聲音。也有悲觀者認為,此次脊柱耗材價格降幅不低,“以價換量”或許存在變數,不能盲目樂觀。

那麼,誰的觀點才是正確的呢?

/ 01 /較集採前掛網價下降約80%,已經影響出廠價

關於集採,大家最關心的莫過於降價情況。那麼,這次脊柱耗材集採的力度究竟如何?

如果對照有效申報價基準,降價幅度似乎並不算太大。此次脊柱耗材集採,最大的不同是設置了“保底擬中選降幅”:

同一個產品系統類別內,若申報價格≤本產品系統類別最高有效申報價40%的,則該企業獲得擬中選資格。

簡單來説,只要在有效申報價格百分之40%以內,都可以中標。基於此,各家企業的報價相對從容:

按最高有效申報價計算,本次脊柱集採平均降幅為61%,14個產品系統類別當中差異不大,基本維持在60%-70%左右。

在冠脈支架的集採中,平均降價超90%;相比下來,脊柱骨科的結果要好得多。但是,集採真的變温柔了嗎?答案或許並非看到的這麼簡單。

原因在於,與目前實際掛網價相比,有效申報價相比降幅約40%-50%。也就是説,看似温柔的“降價”,實際是“折上折”。

根據財通證券研報,若直接與集採前掛網價相比,實際降幅較集採前掛網價下降約80%。對於脊柱耗材企業來説,此次集採依然會“傷筋動骨”。

一方面,集採降價會直接影響產品出廠價。目前部分產品的報價,已經擊穿出廠價。

例如,在“單獨用胸腰錐融合器系統”招標中,三友醫療的報價為2716元/件。根據公司招股書,2019年該產品出廠價為3319元/件。

在“單獨用頸椎融合器”的招標中,威高骨科的報價為2489元/件;而根據公司招股書,該產品對第三方的出廠價為3615元/件。

顯而易見,此次集採降價,會直接影響部分產品的出廠價,進而影響企業利潤空間。

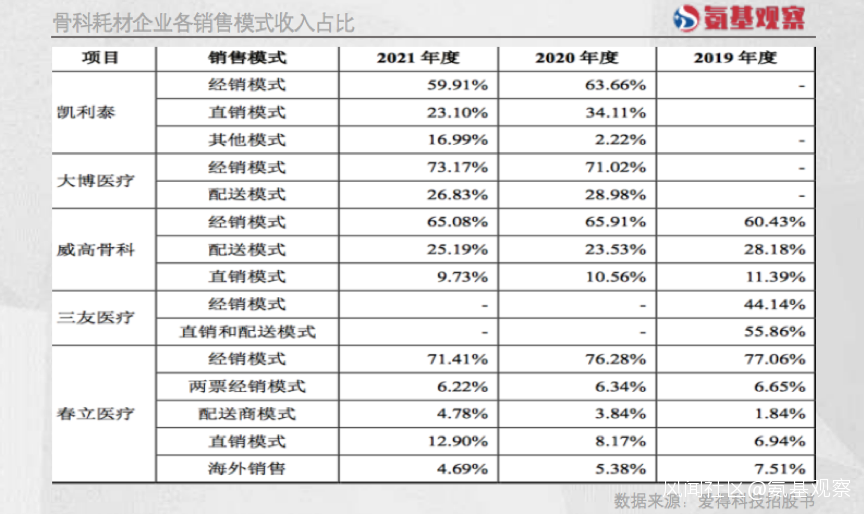

另一方面,集採降價還會間接影響出廠價。骨科耗材國內外企業均採用經銷商模式銷售。如下圖所示,2021年包括大博醫療、凱利泰、愛得科技在內的公司,經銷收入佔比均不低。

原因在於,骨科耗材使用複雜,在每一台手術中,需要提供包括術前諮詢、跟台指導、清洗消毒、術後跟蹤等服務。直銷模式意味着一家公司需要打造極為龐大的銷售團隊,這是任何一家企業都很難承受的。

原因在於,骨科耗材使用複雜,在每一台手術中,需要提供包括術前諮詢、跟台指導、清洗消毒、術後跟蹤等服務。直銷模式意味着一家公司需要打造極為龐大的銷售團隊,這是任何一家企業都很難承受的。

但經銷模式成立的基礎是,廠家需要給予經銷商足夠的利潤空間。如今,隨着終端價格和出廠價相近、甚至倒掛,意味着醫療器械企業需要進一步降低出廠價“讓利渠道”,以保證產品銷量。目前來看,如何與經銷商達成一致意見,對於任何一家企業都是考驗。

綜上來看,此次集採勢必會大幅降低各企業脊柱耗材的盈利空間。

/ 02 /進口產品不具成本優勢,國產品牌有望加速替代進程

那麼,在這一背景下,為什麼集採結果反而成為行業的利好呢?原因在於,國產替代的邏輯更加清晰了。

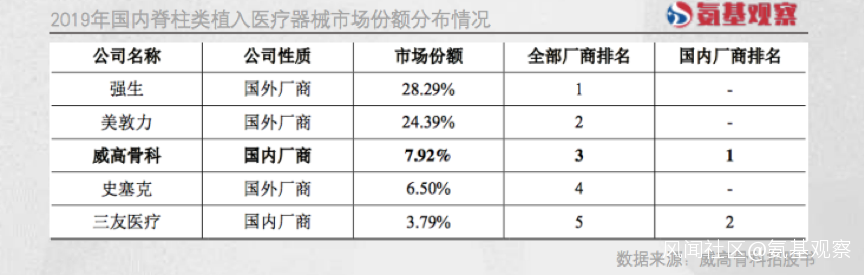

一直以來,醫療器械領域都是海外大藥廠占主導地位。如下圖所示,2019年國內脊柱類植入器械市場,佔據主導地位的強生和美敦力市場份額超過50%。

國產品牌領頭羊威高骨科的市場份額不過7.92%,排名第二的三友醫療市場份額更是不到4%,與巨頭們的差距存在明顯差距。

國產品牌領頭羊威高骨科的市場份額不過7.92%,排名第二的三友醫療市場份額更是不到4%,與巨頭們的差距存在明顯差距。

正所謂,差距就是機會。國產替代一直是醫療器械公司成長的重要邏輯。長遠來看,這是必然趨勢,但需要時間。因為醫療器械產品的更換涉及方方面面,不像藥品更換供應商那樣簡單。

不過,“集採”可以加速了國產替代進程。受限於最低限價因素導致,此次脊柱耗材集採,國內外廠商的報價基本處於同一水平。

如下圖所示,在頸椎前路釘固定融合系統A組的報價中,入局者的報價極為接近。

在醫藥領域,進口產品與國產產品價格相近是優勢,但在骨科耗材領域則是劣勢。因為在定價相近的情況下,成本更低的國產品牌能夠給予渠道更豐厚的利潤。

在醫藥領域,進口產品與國產產品價格相近是優勢,但在骨科耗材領域則是劣勢。因為在定價相近的情況下,成本更低的國產品牌能夠給予渠道更豐厚的利潤。

脊柱產品的成本分為兩塊:直接成本和間接成本。

直接成本主要是脊柱產品的原材料,包括釘棒、鈦合金等材料。由於原材料成本並不高,單個產品通常為數百元,國內外產品差距並不大。

進口產品與國產品牌的差距,主要在間接成本層面體現。所謂間接成本,主要包括海外藥企推廣產品、教育醫生的各種費用。

例如,強生、美敦力等藥企作為行業創新領導者,通常會邀請價格不菲的海外專家給國內醫生“進修”,以加速產品推廣,鞏固自身優勢。

而國內產品主要是跟隨為主,所以可以“略過”這一過程,省下不菲開支。這也導致,國產品牌出廠價擁有更大的調整空間,給經銷商更豐厚的利潤。

在這一背景下,國產脊柱醫療器械企業無疑有望實現“以價換量”,利空變利好。

當然了,參與集採的企業最終的“增量”能否彌補“降價”的損失,還有待時間觀察。畢竟,在創新藥領域,價格屠夫利好變利空的例子並不罕見。

/ 03 /骨科器械的黃金時代開啓,但春天只屬於實力玩家

但不管怎麼説,相比於創新藥,醫療器械更加幸運。同樣是集採,仿製藥白菜價,醫療器械不僅擁有更豐厚的利潤空間,並且還有看得見的國產替代機會。

加上國內老齡化趨勢不斷加劇,骨科行業長期需求旺盛是可以預見的,不論是存量滲透還是增量創新,都給了國內企業足夠的成長土壤。要説骨科企業的黃金時代已經開啓,也不無道理。

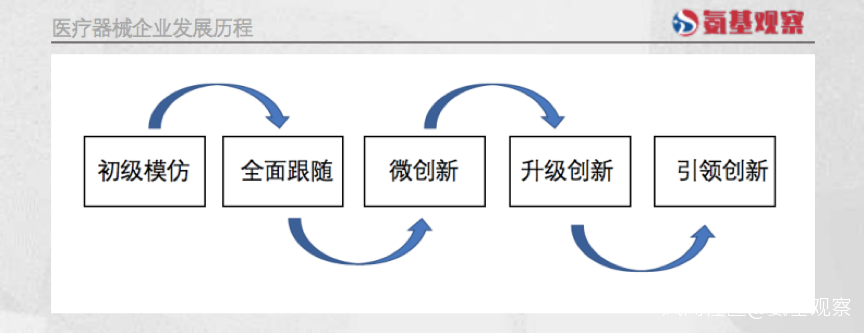

當然了,對於國內企業來説,國產替代只是起點,而不是終點。長遠來看,國內醫療器械的發展路徑,必然是從模仿到引領創新的一個過程。

目前,市場上大部分公司依然處於第二或者第三階段,依然需要往前更進一步。

目前,市場上大部分公司依然處於第二或者第三階段,依然需要往前更進一步。

就拿骨科耗材來説,大部分骨科產品和手術術式大都是按照海外標準進行設計,產品的本土化設計和創新手術術式不足,創新需求仍然旺盛且迫切。

例如,脊柱手術的複雜性和高風險性,決定了企業們需要在臨牀上需要術式和植入物不斷改進創新,以不斷探索操作友好度更高、風險程度更低的新技術和新耗材。

另外,脊柱疾病種類繁多,因此對應產品種類和術式也更為複雜,產品種類豐富且不斷創新將是企業脱穎而出的關鍵。

而現實是,包括威高骨科、三友醫療在內的大部分企業,產品線依然較為單薄,還有待擴寬。

長遠來看,醫藥產業的發展,政策只是干擾項不是決定項,創新才是醫藥產業進步的動力,這是一條亙古不變的真理。

對於骨科企業來説也是如此。未來要想脱穎而出,國內醫療器械企業還需更加努力,堅定的走產品創新、品類擴充之路。

投機時代已經遠去,未來註定不屬於弱者。