“龍頭老大”騰訊音樂回國上市,新故事的密碼是什麼?_風聞

娱刺儿-娱刺儿官方账号-娱刺儿是刺猬公社旗下文娱报道账号2022-09-30 11:53

世昕 | 文 李樂蜀 | 編輯

在線音樂行業動向頻頻,其中最令人矚目的,無疑是龍頭老大TME的二次上市。

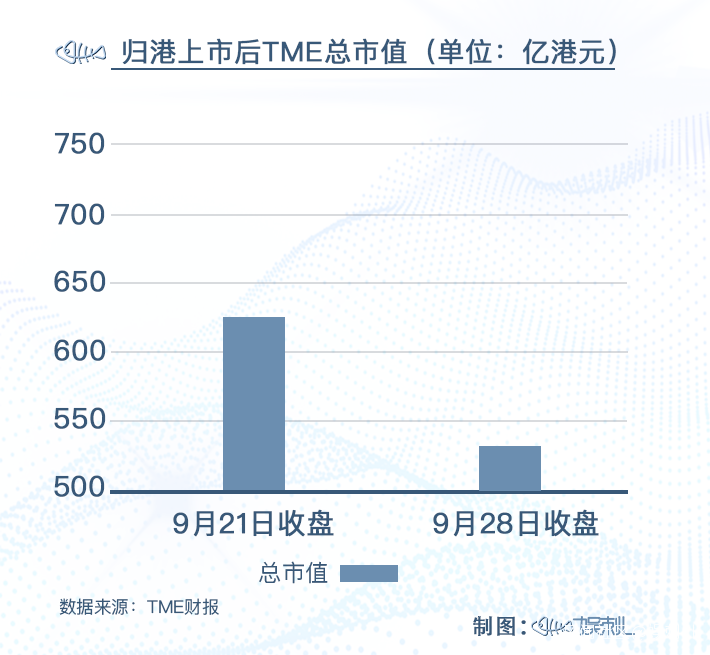

2022年9月21日上午,騰訊音樂(TME)在港交所主板上市,股票代碼為1698,上市首日開盤報價18港元,上漲幅度為0.14%,收盤報價18.22港元,每股上漲1.22%。截至9月21日收盤,TME市值達到625.34億港元。截至發稿前(28日收盤),收盤報價15.7港元,TME總市值為532.3億港元。

對於TME來説,這一次的回港似乎並未引起股民們的熱情,幾日來跌勢明顯。據長江商報報道,有行業人士認為,此次TME的歸港上市更大意義在於降低美國監管風險,給予投資者足夠的信心。

此時,已經距離TME赴美上市過去四年,這一次的“迴歸”,讓整個資本市場再度把目光回到了TME自身的發展上,但情況並不樂觀。

回港上市,到底是什麼操作

TME的這次二次上市帶着些許不一樣的意味。

首先是迴歸的方式。

不同於大眾常見的IPO途徑,TME選擇“介紹上市”登陸港股。介紹上市是指不需要在上市時再發行新股或出售現有股東所持股份的上市方式。簡單來説,介紹上市的流程更快,也不涉及融資環節,適宜暫時並無較大融資尋求的企業。

根據2022年8月16日TME發佈的最新財報數據,作為全球唯一仍在盈利的音樂公司——騰訊音樂第二季度總營收為69.1億元,淨利潤為人民幣10.7億元,環比上升13.4%。截至2022年6月30日,騰訊音樂持有現金、現金等價物、定期存款、短期投資258億元,整體資金較為充裕。

也就是説,TME目前仍擁有着充足的資金儲備與現金流,擁有介紹上市的能力。通過這種方式上市,也能更大程度上規避退市風險,符合TME及股東更長遠的利益。

但在許多人看來,TME的迴歸是註定的,也是籌劃已久的。

首先需要將目光放到外部環境的變化上。

現如今,應對監管風險已經成為中國諸多科技公司不得不面對的課題。自2022年起,在美上市的中概股接連經受監管困境,先後近150家企業被美國證監會列入預摘牌名單,“退市”風險如同一把達摩克利斯之劍懸掛在中概股企業頭上。與此同時,港交所的諸多改革措施的持續推進也為企業們提供了機會,回港上市也成為了對沖中概股風險的策略之一。

在此次歸港上市的招股書中,TME也將大環境因素作為解釋歸港的原因之一:“倘若《加速外國公司問責法案》通過,我們的美國存托股份可能於2023年從交易所退市並被禁止在美國進行場外交易。”

伴隨着阿里巴巴、知乎、百度、京東等中概股企業紛紛歸港,TME的迴歸也早已提上日程。在2022年3月發佈的2021全年財報中,TME提到,計劃在獲得監管批准情況下,以介紹形式於香港聯合交易所主板二次上市。

除了應對大環境的風雲詭譎,自2018年赴美上市後,儘管TME有過總市值超300億美元的巔峯時刻,但市值縮水的問題始終困擾着TME,截至發稿前,TME總市值僅為67.79億美元。

TME仍舊需要新突破。

一方面是穩固位置。作為國內音樂領域的龍頭老大,TME需要守住江山,進一步加強自身的領先優勢。而港股無疑是更瞭解國內互聯網企業的市場,迴歸港股也能讓吸引更多對TME有信心的本土投資者,加強在中國資本市場的優勢。

另一方面,對於TME來説,通過二次上市拓寬融資渠道,引入資本活血,提振市場信心,更是為自身的二次出發做準備。在此次港股上市的公開信中,TME也提到了“再出發”這一概念。

不同於初次上市時的意氣風發,現如今,TME面臨的市場更加複雜且困難重重。

“和行業一起闖破難關”作為公開信中值得注意的一句話,足見TME展望背後的擔憂。而TME歸港後的市場表現似乎進一步印證了行業存在的問題。

在線音樂市場殘酷史

讓我們把時間撥回四年前,那是國內在線音樂行業最波瀾壯闊的日子。

2018年12月,TME同樣以介紹上市的方式赴美上市,彼時距離TME成立剛剛過去兩年,騰訊集團憑藉強大的資本在整個在線音樂行業大殺四方,坐擁酷我、酷狗、QQ三大音樂平台,還憑藉全民K歌等音樂社交軟件拓寬營收道路,建立起強大的音樂平台生態體系。

而真正讓TME真正坐穩老大地位的,是轟轟烈烈的版權戰爭。

伴隨2015年“最嚴版權令”的下發,國內在線音樂產業正式進入正版時代,但也掀起了關於音樂平台之間的版權大戰。2015年開始,QQ音樂、網易雲音樂、蝦米音樂等頭部在線音樂平台迅速整合了全網大部分音樂版權資源,獨家版權洛陽紙貴,一度成為平台哄搶的戰略資源,而TME更是憑藉多平台的資源優勢搶佔先機,成為國內版權資源最強大的在線音樂企業。

儘管自2017年國家版權局的約談之下,頭部平台版權互相授權成為常態,但仍有1%的核心版權資源成為平台建立內容護城河的關鍵,例如周杰倫、五月天等音樂巨星,其歌曲資源一度能夠影響平台用户增長。

版權大戰下,各大平台也陷入了燒錢造勢的怪圈中。2021年7月,獨家版權令下發之前,版權成本已經成為各大平台經營成本的沉重負擔。據財報顯示,2020年TME營業總支出達到198億元,其中大部分支出都是版權費用;同年網易雲音樂的版權費成本也帶動了內容服務成本的加大,達到了47.87億元。

在這場在線音樂的戰爭中,無數小平台在巨頭對抗之下灰飛煙滅,連背靠阿里集團的蝦米音樂都未能倖免,最終宣佈關停。

版權固然是平台硬實力的重點之一,但對於版權的過度追求,制約了平台內容及服務創新的發展,也影響了國內在線音樂市場的進步。

2021年7月28日,獨家版權令的下達結束了這場長達數年的版權爭奪,儘管國內以TME、網易雲音樂一超一強的行業格局已經基本形成,但對於兩者而言,新的故事正在發生:

老牌巨頭們必須脱離內容資源至上的桎梏,找尋新的平台實力點;以字節、快手為代表的音樂領域新勢力正在崛起,向着行業頂端發起衝擊。

而真正讓市場缺乏信心的,或許就是後者。從整個在線音樂行業出發,無論是國內的TME、網易雲音樂,還是全球範圍內的Spotify等平台,都面臨着新的困境:

一方面,盈利模式難以找尋新的增長點,叫好不叫座的問題始終存在。

以全球最強大的在線音樂平台Spotify為例,在最新一個季度裏,儘管交出了營收增長22%的成績,但營業利潤率再次大幅轉負,從宏觀尺度來看,其營業利潤率多年來也無增長可言。

國內在線音樂平台同樣面臨着問題,作為全球唯一盈利的音樂公司的TME,其主要盈利點是基於全民K歌、直播等社交娛樂服務,而非在線音樂業務。廣告業務難以與音頻結合,付費收聽存在天花板,在線音樂營收問題始終存在。

**另一方面則是短視頻等新興媒體形態的衝擊。**在國內,字節跳動憑藉抖音龐大的用户優勢正在向音樂領域展開佈局,汽水音樂來勢洶洶。在全球視野裏,YouTube、TikTok等視頻流媒體正憑藉強大的現金流及內容搶佔市場份額,音樂流媒體的日子不好過。

至此,我們更加理解為何TME要選擇“再次出發”了。

在當下這個新時代裏,TME的對手早已不止是網易雲音樂等音樂平台,加入這場內容戰爭的新勢力同樣兇猛,作為國內頭部的在線音樂平台,TME不僅要重新找尋生長的機會,更要帶領行業找尋新的方向。

TME的重新出發

事實上,後版權時代,TME仍舊保持着較強的優勢。

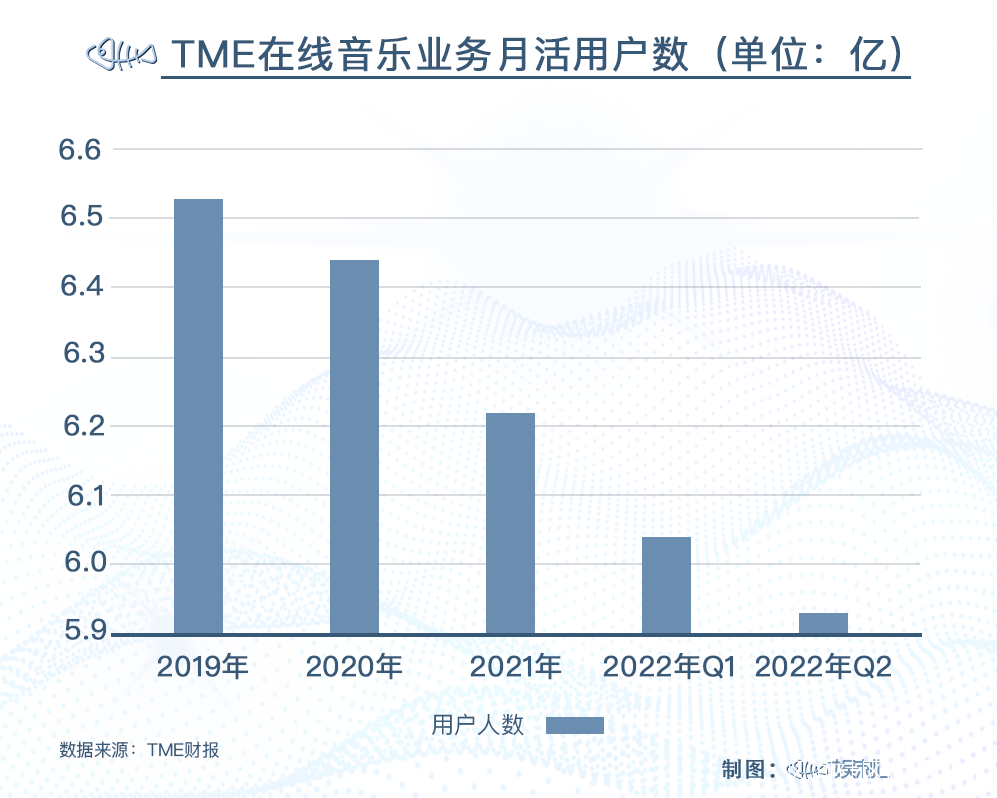

根據2022年第一季度財報顯示,TME在線音樂移動端月活用户為6.04億,社交娛樂移動端月活用户1.62億,仍舊佔有全國最大的用户數量。在音樂內容資源上,憑TME借強大的音樂人資源儲備以及之前建立起的內容資源庫,其優勢仍舊明顯。

2021年6月,TME也進一步對自身架構進行了全方位的升級,確定了一體兩翼的戰略,即在內容與平台兩大核心方向發力,建設強大的內容生態,並在平台生態的創新之下,找尋更多數字娛樂玩法,為未來自身,乃至整個產業發展提供更大的可能。

於是,我們能看到,一方面,TME在失去版權護城河後,仍在積極地開拓內容儲備資源。2022年,TME與SMEntertainment、時代峯峻等達成戰略合作,TME將成為這兩大公司在中國唯一新歌首發30天的音樂平台。

近幾個月,騰訊音樂還陸續與A Music、avex China、韓國YG Entertainment Inc.等達成深度戰略合作,還將與全球知名音樂內容平台Billboard合作推出首箇中國音樂國際化發展專項“中國音樂引力計劃”,並將會把Billboard旗下權威榜單、全球音樂資訊和專業音樂推薦等國際音樂文化內容引入TME旗下的各大平台。

這根本上仍舊是為了“守住江山”。

從TME2022年第二季度財報可以發現,TME在線音樂服務月活用户數為5.93億,相比在2019年的6.53億,騰訊音樂在線音樂服務的月活躍用户已經減少了6000萬,月活用户持續流失。因此,進一步加強內容資源儲備,通過更多元的內容吸引用户已經成為TME的耽誤之急。

另一方面,正如前文所説,根據TME財報數據,社交娛樂服務營收始終佔TME營收的較大比例,但根據2022年第二季度財報,其移動端月活躍用户數為1.66億,同比下降20.6%;社交娛樂服務的付費用户人數為790萬人,與上年同期相比下降也有所下降。最近三個季度,TME在社交娛樂業務營收始終處於下滑態勢。

K歌和直播沒有那麼賺錢了,TME不得不把目光放在更多元的服務形式上,進一步完善“聽、看、唱、玩”多元化的音樂娛樂體驗。

TME把寶押在了線上live和元宇宙上。儘管在數字藏品方面未能實現突圍,但TME的線上Live業務風頭正盛,兩場周杰倫演唱會重映爆火,崔健、羅大佑、李建、周華健等線上Live反響熱烈,並實現了一定的商業轉化,藉助微信和視頻號的龐大用户基礎及良好的用户體驗,TMELive正在成為線上Live領域的領軍者,並不斷探索着新的可能。

而在元宇宙業務方面,TMELAND也正在成為國內音樂元宇宙領域的頭部品牌,多場虛擬音樂嘉年華的成功也側面印證了其戰略眼光。但同樣我們也必須意識到,儘管聲勢浩大,但這些創新業務能否為TME帶來長效的發展動力仍需要驗證。

TME的二次上市或許只是個開始,憑藉“一體兩翼”戰略,TME能否解決增長問題,抵禦住短視頻的衝擊,我們只能拭目以待。