英國面臨“抵押貸款定時炸彈”!買房者怎麼辦?來聽親歷者的故事_風聞

华闻派-华闻派官方账号-为您提供全天候和多元的英国及海外资讯2022-10-05 09:58

本文為微信公眾號“華聞派”(ukwutuobang)原創文章,如需轉載,請在微信公眾號後台留言或發郵件至[email protected]。

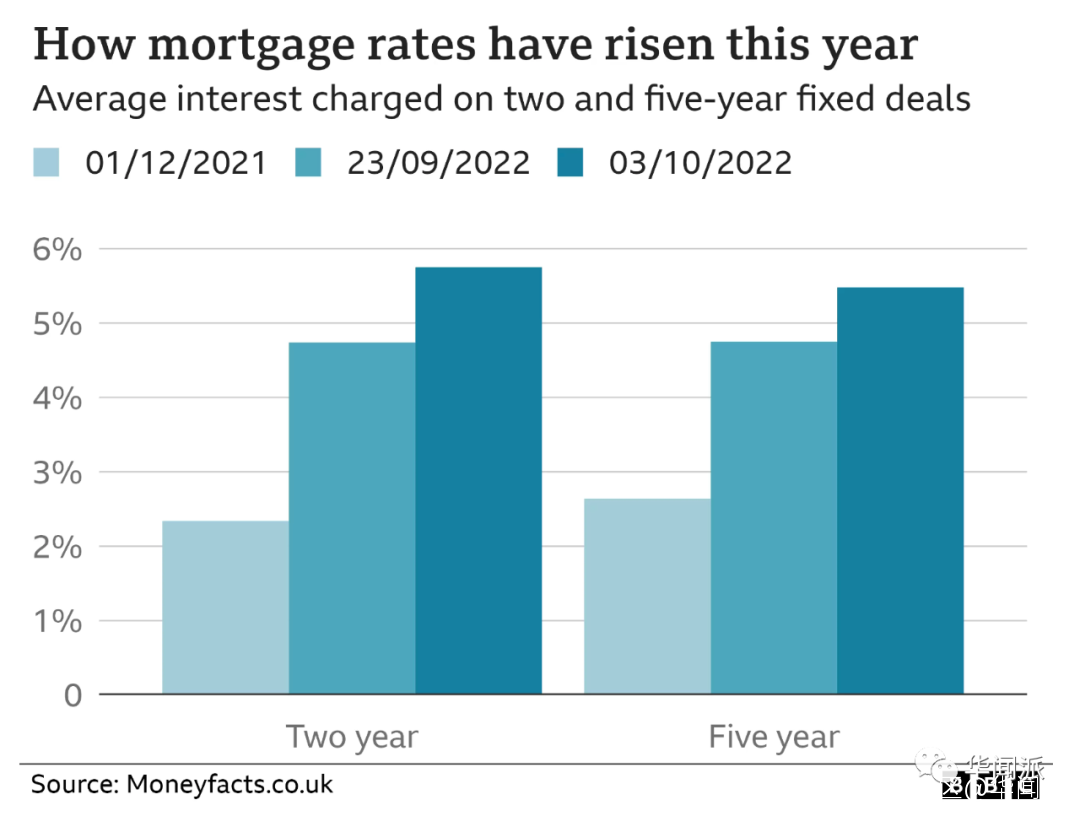

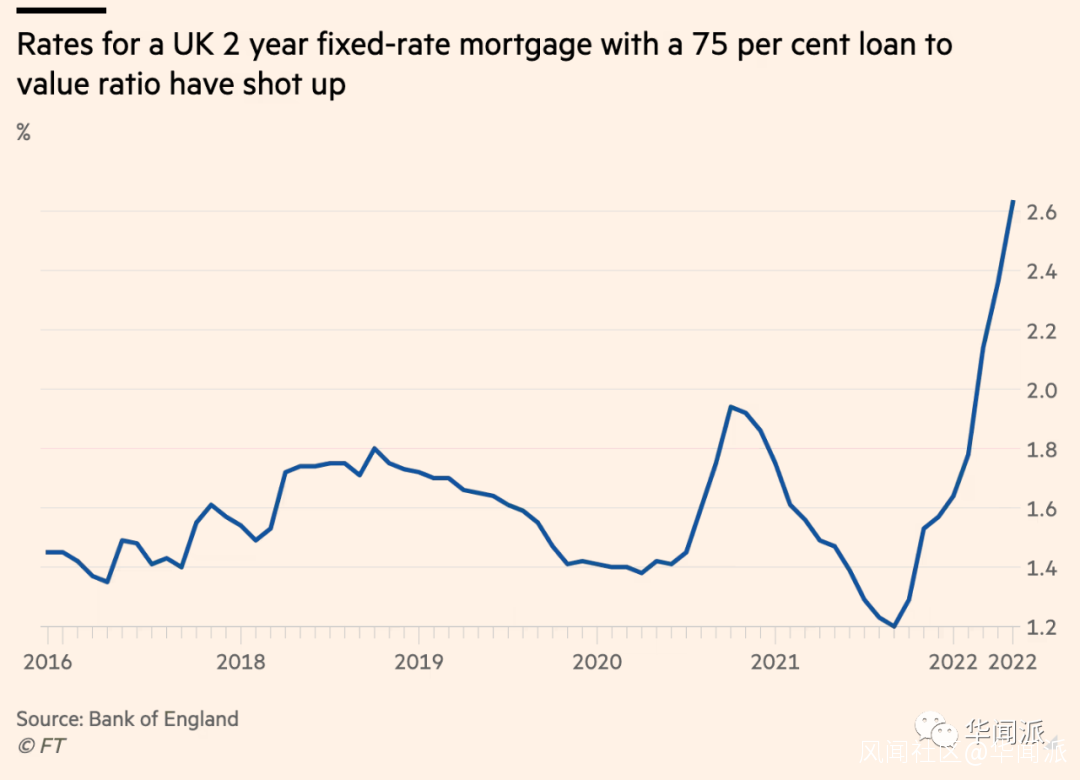

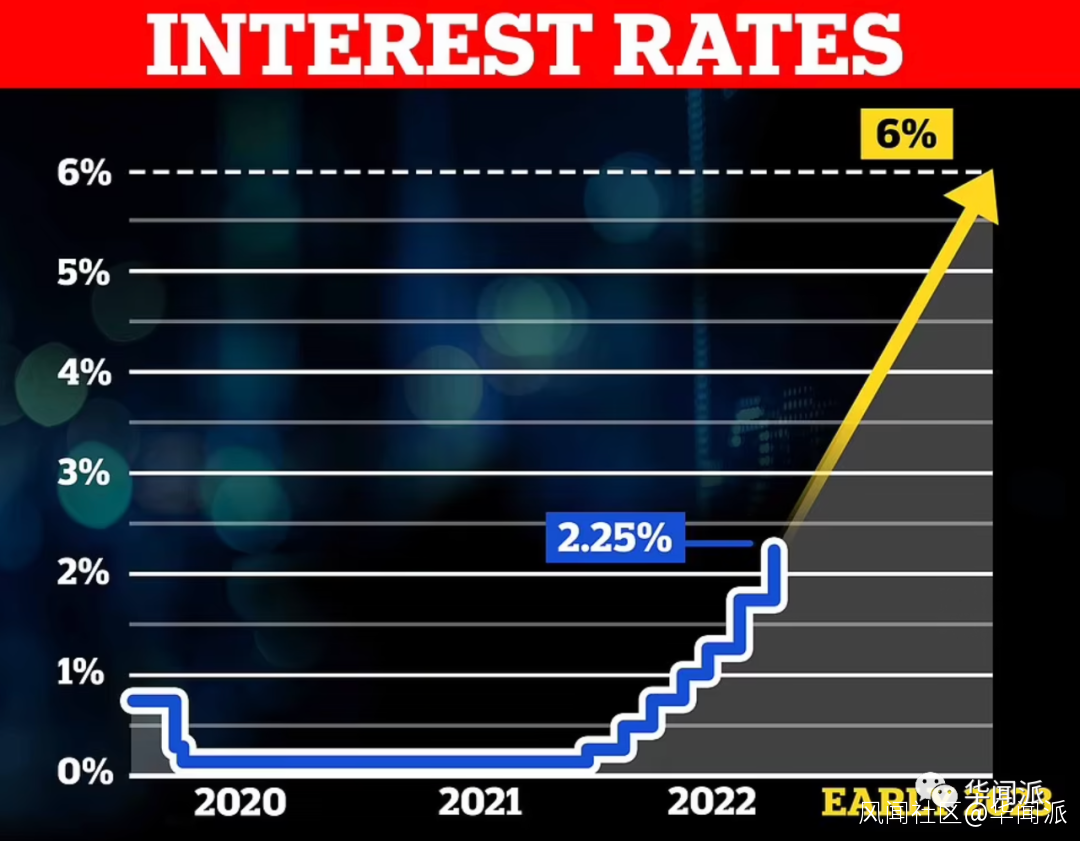

自去年12月以來,英國的抵押貸款利率隨着利率的上漲而不斷攀升。最新數據顯示,英國主要抵押貸款機構正在提高按揭貸款的借貸成本,目前兩年期固定的平均利率已接近6%。

金融信息服務機構Moneyfacts稱,目前最為普遍的兩年期固定抵押貸款利率為5.75%,高於“迷你預算”發佈日的4.74%。而去年12月,同樣的貸款利率為2.34%,幾乎是現在的一半。

最近一段時間,至少有1600個貸款產品從市場上撤出,這讓很多正在或即將要申請抵押貸款的人們頭疼不已。Moneyfacts表示,在英國政府公佈“迷你預算”的當天上午,相關貸款交易達到了3961筆交易,而本週初交易數僅為2262筆,下降了43%。上一次出現貸款機構大範圍召回借貸產品的情況,還是在新冠疫情剛開始的時候,但其規模和數量也遠未達到目前的程度。

根據英國廣播公司報道,英國最大的抵押貸款機構哈利法克斯銀行(Halifax)表示,計劃將於明天(週三)推出新的、更高利率的借貸產品。而最近幾天,其他主要貸款機構如NatWest、Nationwide和Virgin Money也都紛紛提高了貸款利率。

對此,華聞君採訪了幾個借貸人和房地產經紀人,我們一起來聽聽他們的故事。

故事一:傑西卡猶豫不決,最終放棄借貸

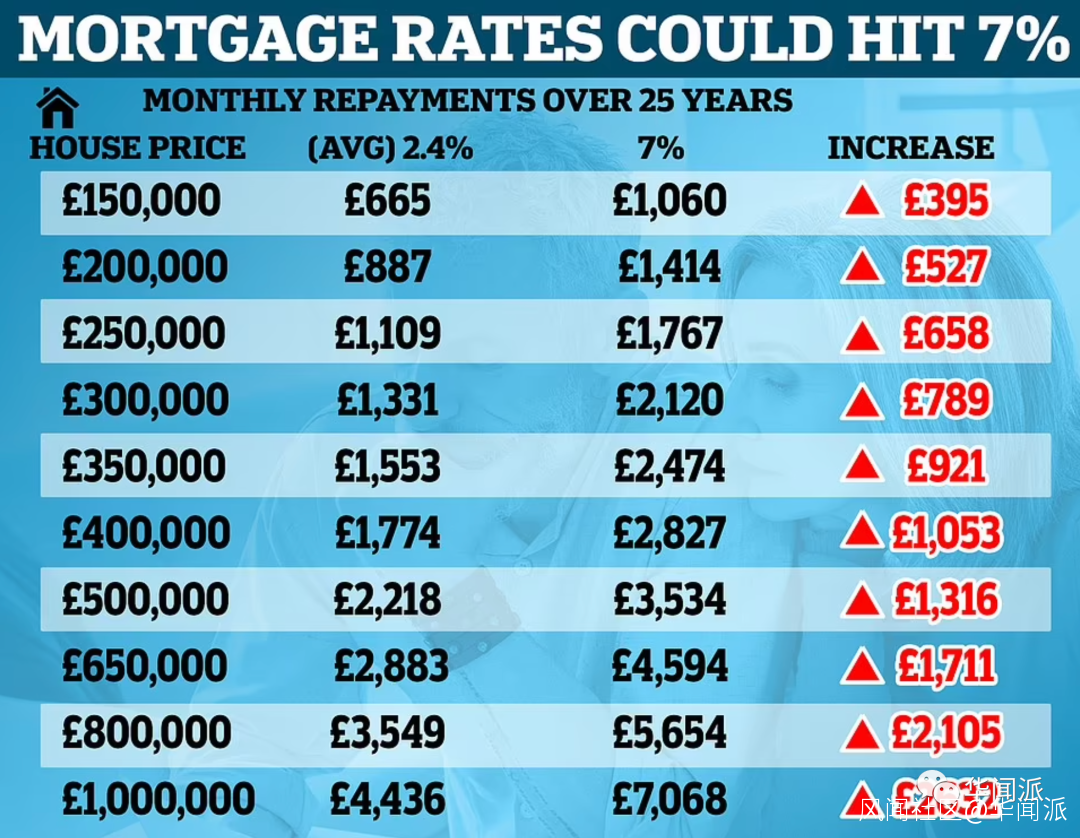

家住英格蘭東南部薩里郡的傑西卡最近因為自住房的抵押貸款問題有些糾結。“最近的英國新聞説,房產抵押貸款的利率可能要上升到6%,甚至更高。再過兩個月,誰知道貸款利率又會是什麼樣?這也太可怕了!”傑西卡直言不諱地説。

2020年底,傑西卡通過房產經紀人簽署了一個兩年的固定利率合同,利率為1.69%。“這個利率在當時並不算最便宜的,主要是因為我的貸款額度不大,只借貸了幾萬英鎊,並且房產抵押貸款年限只有10年,遠少於普遍的25年或30年。”之所以這麼選擇,傑西卡當時有自己的考慮。“我當時就想,5年的借貸時間太長,2年剛剛好。等2年過去後,看看市場上會否有更適合我的優惠產品出現。又或者,萬一因為家庭原因需要套現,也可以短時間內更換其他的抵押貸款產品。”

然而,計劃沒有變化快,一切並沒有她想象中的那麼完美。她的房產抵押貸款合同將在今年聖誕節前到期。如果繼續申請抵押貸款,她平均每個月需要多還幾百英鎊。

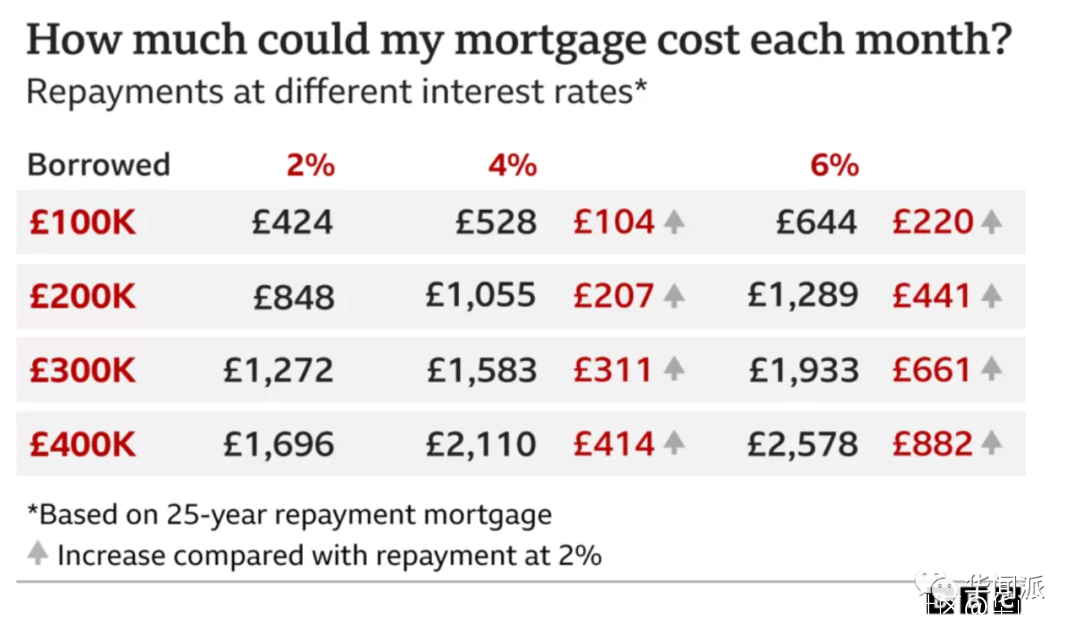

根據投資公司AJ Bell的數據,如果有一個人在2021年3月抵押貸款利率為1.5%時,申請了20萬英鎊的兩年期固定抵押貸款,那麼當現在利率升高到6%時,這個人的年度還款額度將增加7000英鎊。

經過再三考慮,傑西卡最終決定在年底合同到期時,將借貸的房款全部還清以減少借貸成本。“我原本是打算將這些錢用來投資的,現在算算,還是把餘款付清更划算。”雖然不知道這個決定是否正確,但傑西卡現在也顧不了這麼多了,她只想要讓自己的收益最大化。

故事二:首次購房者阿曼達,找不到合適的貸款產品

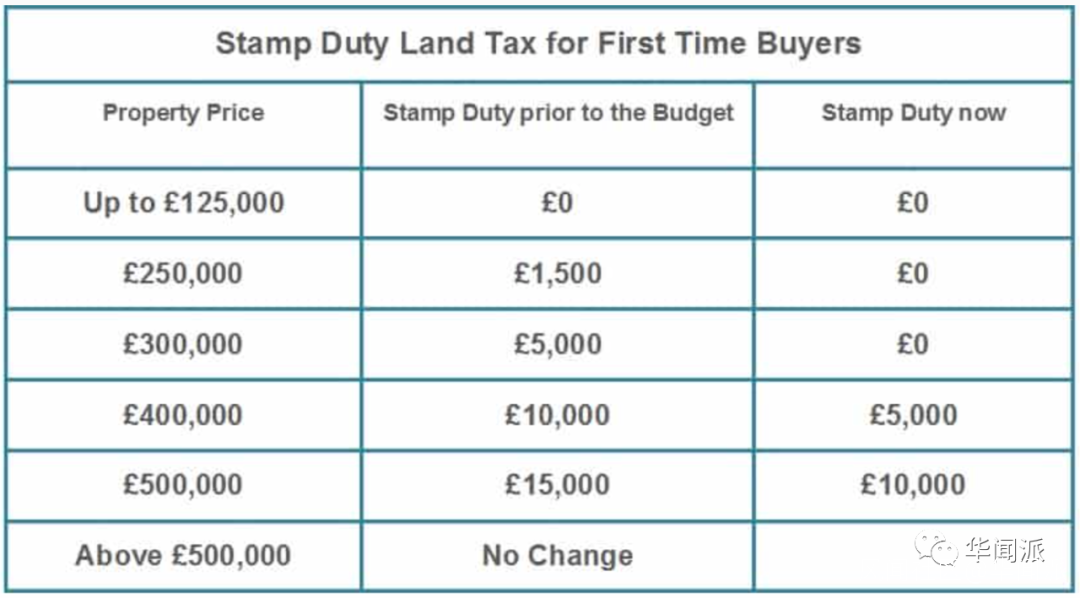

並不是很多人都能像傑西卡那樣一次性還清貸款,正準備買房的阿曼達就不得不向銀行借貸。“現在貸款利率的走向到底會是什麼樣?”阿曼達的情緒非常低落。“‘迷你預算’出來的時候,我還挺高興的。因為房產印花税降低了,我可以省下不小的一筆錢了。但現在的貸款利率給了我當頭一棒。”

“2、3周前,我的房產經紀人曾告訴我,我可以獲得4.5%的固定貸款利率。我當時雖然覺得有點高,但這一切仍在我可以接受的範圍內。不料,突然有一天,經紀人告訴我,那款產品已經被從市場上撤下了。又過了幾天,經紀人説,現在可以給我的最好的貸款產品利率大約在10.4%。我都驚呆了。”阿曼達很無奈地説道。

“我也不能把手上的錢全部拿出來交首付,萬一有個需要用錢的地方,我到那時該怎麼辦呢?”阿曼達原本是要買一個學區房為孩子上學做準備的,現在卻只能繼續租房觀望。

根據房地產門户網站Rightmove的數據,首次購房者平均每月將面臨超過1100英鎊的還款。這個數字比今年1月份多出了三分之一。這意味着人們買房將更加困難,因為他們需要證明自己有能力償還更高的貸款。據估計,目前首次購房者將逾40%的月薪用於抵押貸款,為2012年11月以來的最高比例。

另外,受到房東的抵押貸款價格上漲的影響,房租價格將會進一步上漲,這意味着,首次購房者如果想要多存款來支付首付,也將變得更加困難。

故事三:“幸運兒”去年底簽了一個5年的固定利率

與前兩位受訪者的情況不同,生活在倫敦西南的李明這時就顯得輕鬆了很多。他在去年秋天更新了自己的抵押貸款合同,並且選擇的是5年固定利率。“其實,我當時的決定也是‘精打細算’出來的。我曾經糾結過是選2年還是5年,最後決定5年也是看到政府開始討論是否加息。所以我覺得自己是個‘幸運兒’,暫時不用為貸款的事情苦惱。”李明對華聞君説。

除了借貸人,房產經紀人最近也是忙得不可開交。

從事經紀人工作十多年的莉莉此前推遲了接受華聞君採訪的時間,只因她最近都在忙着給銀行打電話。“現在市場上借貸產品明顯少了很多,我不得不為客户重新尋找新產品。”莉莉解釋説。

她跟華聞君聊起了最近接手的一個案例。“我有一個客户前不久向我諮詢貸款的時候,利率剛剛超過3%。他當時覺得挺高的,就想等幾天再看看。於是,我隔幾天就給他發產品的最新情況。我們是眼睜睜地看着這個貸款產品的利率一天天得往上走。直到兩三天前,萬般無奈之下,才選定了一款目前市面上相對最合適的產品,但其利率也已經是5%以上了。”

莉莉在這段時間還發現了一個“奇怪”的現象。“有不少老顧客合同沒結束就開始跟我聯繫。他們選擇寧可交罰款,也要提前更換一個新合同,就是為了能找到一個相對合適的利率產品。以往我的客户裏,很少有人願意支付罰款,但是這幾個星期突然就多起來了。今天,就有兩個客户跟我説寧願支付違約金也要鎖定一個時間段更長的貸款產品。這種情況在過去並不常見。過去近10年裏,經我手的願意支付罰款的客户不到10個人。而最近幾個月已經有超過10個人表示願意支付罰款,提前結束合同了。尤其是那些一年後貸款合同到期的人們,到時候貸款利率漲到多高都得接受。他們現在只是想花錢買份安定吧。”

莉莉同時提到銀行最近也開始提高借貸人的壓力測試了。比如有些銀行就要求,買房出租(buy to let)的貸款產品,不管借貸人的抵押貸款是否套現,壓力測試都要提高。壓力值的調整通常依據的是銀行內部對借貸人的評估。銀行提高對貸款人償還能力的要求,主要是為了避免未來出現借貸人還不起貸款的情況。相同條件下,借貸人本可以貸出40萬英鎊,現在就只能貸出35萬英鎊了。這樣一來,客户就需要支付更多首付。那麼購房者想要買到同樣的房子,就存在挑戰了 。

壓力測試對銀行本身很有必要。莉莉又講了另一個例子。“有一個客户剛剛搬入新家,可他的收入最近幾個月已經明顯下降了。整個大環境不理想,他的生意也特別蕭條,所以他在買其他的產品時就非常謹慎。通脹讓大家手頭可用的資金變得都少了,我也明顯能夠感覺到客户現在面臨的經濟壓力。現在還只是剛剛出現,我覺得到明年的利率會更高。那些正好明年合同要到期的人們,利率或許會非常離譜。另外,銀行一旦意識到某個產品有風險的時候,他們會立馬把產品停掉,並不會提前告訴我們。如真的到那個時候,很多人可能連房貸都還不起了。”

當然,提前做好財務規劃就能避免最壞的情況出現。莉莉也給出了一些建議。一方面會要考慮自己的收入是否穩定。如果借貸人是做餐飲工作的,那麼現在能源價格和食品價格上漲直接會影響到他們的營業額。這樣的話,就不要把手裏的現金都投出去,還是要有一些存款以備不時之需。另一方面,在借貸上,還是要給自己留些餘地,不要選擇貸款額度已達到自身極限的產品。更重要的是,如果可能的話,最好選擇固定利率較長一些的貸款產品。

- The End -