自動駕駛公司“擠兑”商業化,誰急了?_風聞

松果财经-2022-10-08 11:02

賺錢養家可能不是自動駕駛的歸宿,但商業化的路現在非上不可。

距離原華為智能駕駛產品部部長蘇箐喊出“L5級別自動駕駛永遠不可能達到”一年之後,自動駕駛公司們的商業化動態突然在2022年加速井噴。L5達不到,L4、L3能轉化出訂單,也是應用級的領先。

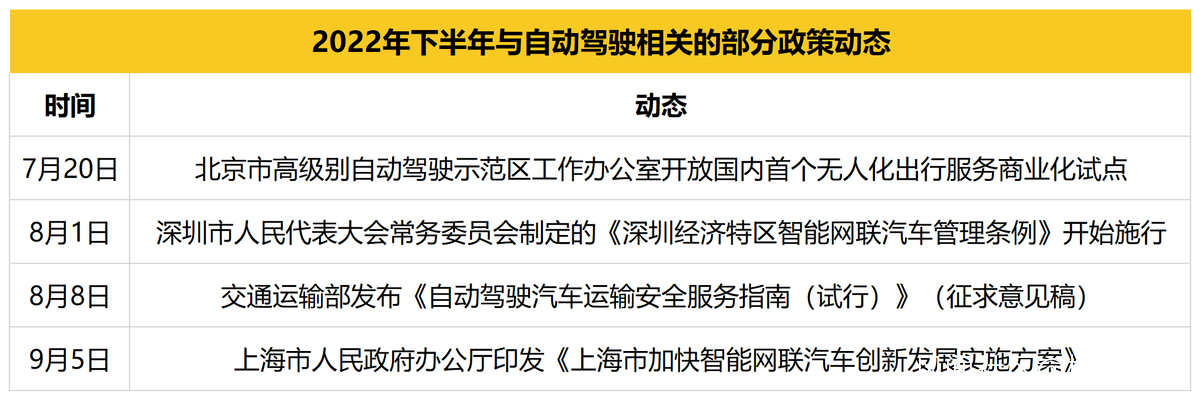

恰逢深圳、上海等地連續出台地方政策,給予自動駕駛上路更大的權限。似乎一夜之間,儲備了很多年的動力一股腦釋放,彈射起步、漂移過彎都成為了現實。

但在今天,商業化的航班其實飛往了不同的方向,並不是所有公司都買到了頭等艙的票。大家都在贏,有人的隱藏分似乎更高。

時代的一粒沙落在了技術狂身上

風沒有起於青萍之末,自動駕駛公司給自己的商業化進程做的鋪墊並不算太多。

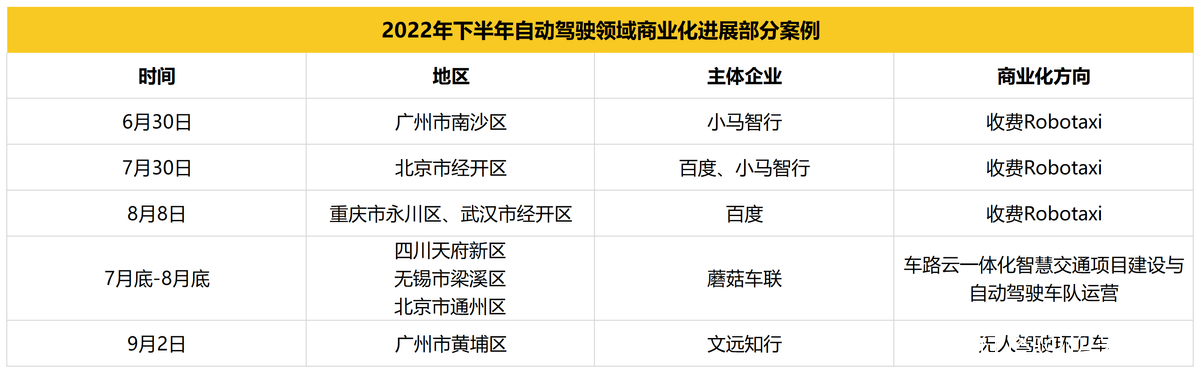

百度Apollo在之前車路協同收穫頗豐的情況下,C端Robotaxi商業化運營連續開城;小馬智行一邊推動商業化Robotaxi上路,一邊相繼與吉利和上汽達成合作,成為供應商;文遠知行默默推進非載人服務的落地;蘑菇車聯更是一個月裏拿下數十億元訂單撼動業界心智,成為今年自動駕駛商業化領域最大的一匹黑馬。

毫無疑問,這些公司都是一等一的技術狂,也在技術對拼時代光芒耀眼,長期對外界展示的信息點是路測、技術能力。小馬智行副總裁張寧説:“現在在技術上,我們主要是自己跟自己較勁。”毫末智行董事長張凱、CEO顧維灝在品牌日活動中表示,毫末智行穩居“中國量產自動駕駛第一名”。

毫無疑問,這些公司都是一等一的技術狂,也在技術對拼時代光芒耀眼,長期對外界展示的信息點是路測、技術能力。小馬智行副總裁張寧説:“現在在技術上,我們主要是自己跟自己較勁。”毫末智行董事長張凱、CEO顧維灝在品牌日活動中表示,毫末智行穩居“中國量產自動駕駛第一名”。

但多年過去,視覺路線和激光雷達融合路線之爭,單車智能和車路協同之爭,城區、幹線、碼頭、礦山落地場景之爭,結果是曾經的L5路線佈道者,現在也要優先深度開發L2+的商業化落地方案。

因為商業化成果集中湧現的原因,就是技術的深入發展暫時到達臨界點,而商業化的政策空間正好進一步開放。在政策出台後,自動駕駛企業必須做點什麼,證明自己的技術落地能力夠強。

時代這一粒沙,落在自動駕駛企業身上,就是一座山。

時代這一粒沙,落在自動駕駛企業身上,就是一座山。

假設蘇菁對未來的預測足夠可信,那麼自動駕駛企業原本可能還要吵一百年,保持“寧可枝頭抱香死,何曾吹落北風中”的高雅,一點點釋放自動駕駛的先進性。

但路已經鋪開了,再不跑,市場的懷疑就會加深:是不想跑還是跑不動?自動駕駛的壁壘屬於科技公司,但是路不屬於,把上路機會拱手讓人是一件危險的事情。

另一方面,政策端旗幟鮮明地對自動駕駛的支持,表明他們對智慧交通和新基建的熱情到達階段高點,打鐵需要趁熱。

在這樣的窗口期,VC會暫時拋開對“新興企業技術積累和測試需要時間”這套説辭的寬容,轉而拿出“家長式”的對成果的期待——都是千年的狐狸,不要和VC們玩聊齋。

消費者的想法會更簡單:自動駕駛永遠都在免費測試,是不是説明技術沒有想象中可靠?消費者觀念建設,會對未來自動駕駛商業化真正放量時的熱度產生影響。政策可能會支持你一輩子,但市場的窗口往往只開放一陣子。

綜上,前裝量產(方案上車)、Robotaxi、車路協同,自運營、供應商、賣車派,不管自動駕駛企業習慣於哪種方式、自居於哪種地位,都得先選一個跑得動的商業模式。如果連第一公里起步都成問題,能不能跑完這場馬拉松,會被打上問號。

單車智能和車路協同商業化分頭走

疾風知勁草,入市驗真金。在考驗商業化速度和能力的舞台上,對自動駕駛路線的評價差異,又一次被放大,這就是單車智能和車路協同。

去年7月的世界人工智能大會上,車路協同被一邊倒地不看好。

文遠知行的創始人兼CEO韓旭認為,單車智能是前照燈,車路協同是路燈,前者必須存在、後者卻不一定。蘇箐則説,單車智能和車路協同是一對邏輯悖論,前者能解決的問題不需要後者,後者解決不了的問題最後又要靠前者。

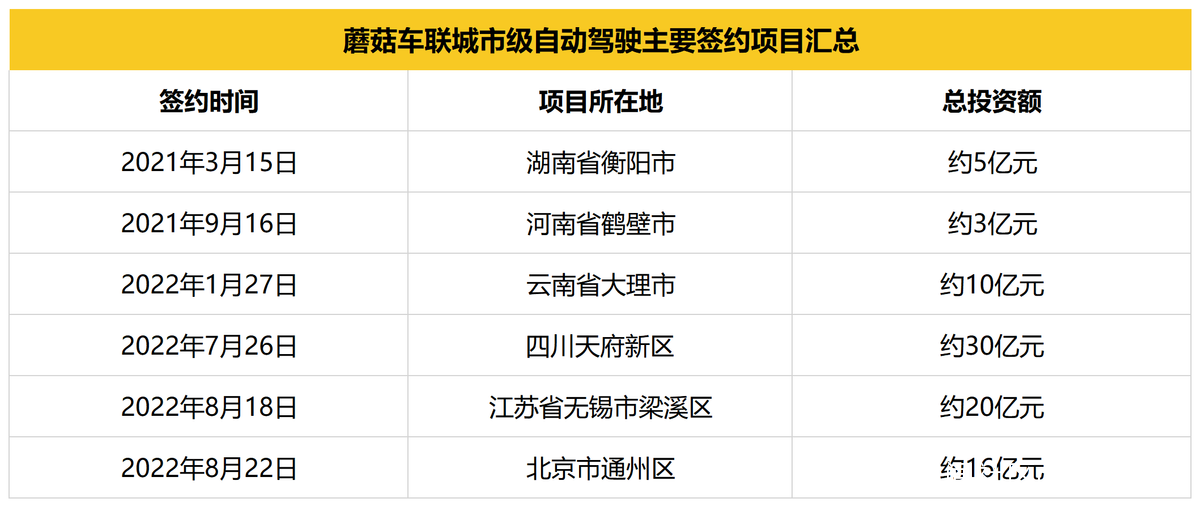

但是從目前的商業化進度看,單車智能和車路協同的進度卻反了過來。Robotaxi們一般只有幾十輛的在運營車輛,堅持單車智能+車路協同兩條腿走路的蘑菇車聯,卻接連拿下十億級別大單。

也就是説,短短兩年時間,蘑菇車聯竟然邁入中國自動駕駛領域訂單規模最大的企業之列。單車智能是先行者,複合技術路線卻是“先贏者”。

也就是説,短短兩年時間,蘑菇車聯竟然邁入中國自動駕駛領域訂單規模最大的企業之列。單車智能是先行者,複合技術路線卻是“先贏者”。

原因很簡單,單車智能和車路協同需要經過類似的建設路徑,但一撥人從成本和收益的角度考慮,另一撥人卻是從系統性思維出發,考慮交通系統的整體價值。

一家頭部網約車平台的2021年年報顯示,每10元淨車費中有7.5元支付給司機作為酬勞,平台另外負擔1元補貼,司機端的成本大約是訂單額的85%。而交通運輸部數據顯示,8月全國網約車總訂單量為7.03億,日均超過2200萬單。

這意味着,每當網約車領域全無人自動駕駛滲透率提高一個百分點,節省的成本至少是百萬級。

這成為了自動駕駛企業熱衷Robotaxi的原因,Robobus也類似。每當地區全無人自動駕駛的滲透率提升,都意味着企業收益的潛在提高,和管理成本的線性下降。

所以,技術人員、自動駕駛企業、車企和出行服務運營商,更願意從成本和技術的相對比較,去審視兩種技術的優劣。但自動駕駛真正的挑戰是怎麼和社會秩序更好地融合,解決社會體系之中的長尾場景,進而創造技術和商業之外的價值。

一定程度上,只享受技術發展成果的商業化雖然兑現了創業時描繪市場前景的PPT,但注重過於孤立的商業系統。

這裏的孤立是説,自動駕駛本質上會成為交通系統的一部分,而交通系統意味着車輛不是唯一的主角,它包括道路、行人、高精地圖測繪,未來的交通航線化、立體化,甚至是以交通為基礎的城市服務。

強化單車智能很好,商業化也很好,但如果不能一次性為交通系統帶來提升,以後就需要再做添磚加瓦的重複工作。

相較於單車智能,關於車路協同的前景,百度創始人李彥宏在自己的著作《智能交通》裏是這樣寫的:智能交通系統,有望降低90%交通安全事故。以車路協同為基礎的智能交通,可以讓通行效率提升15%-30%,推動GDP每年2.4%-4.8%的增長。

所以,自動駕駛不僅僅是技術的競爭,也是創新效率、管理能力和意識的競爭。這是一組意味深長的情景對比。

中國明確提出發展“智能車路協同系統”是在2010年,並在2011年通過國家高技術研究發展計劃(國家“十二五”“863”計劃)立項,2014年通過科技部驗收。當時的測試規模只有10家單位、10輛汽車、兩個路段、一個路口。今天,百度和蘑菇車聯們極大地提升了車路協同的發展水平。

**在核心場景下,單車智能和車路協同共同主導,在長尾場景下,它們互為冗餘,保障安全邊際。**蘑菇車聯的訂單,均與車路協同的智慧交通建設密不可分,就是一種解釋。這本質上是新基建的一部分。

人類不能為技術上的絕對可靠等待100年,因為直到今天,很多當年的新技術,比如互聯網,並沒有解決系統宕機等很基本的問題,但帶來的指數級經濟增長不可輕視。邊發展邊解決,才能更準確地找到突破點。

技術終點是效率,商業終點是社會

2020年8月22日,中國電動汽車百人會秘書長張永偉在一場會議上指出,車路協同在多地出現了運營問題。“有的城市做車路協同的出發點是招商,企業去了無法深度參與;有的城市確實想做,但產業太新,跨度太大,走了不少彎路,甚至打起退堂鼓,因為諸多挑戰超出很多地方主政官員能承擔的責任範圍。”

蘑菇車聯創始人兼CEO朱磊曾在2020年11月的世界智能網聯汽車大會上表示:“科技界的一個典型迭代思路就是用系統性思維來突破單點思維的侷限性。”

他後來表示:“以城市為獨立單元是自動駕駛在國內環境下較為合理的落地邏輯。區域統一管理、基礎設施一致、路線可控是自動駕駛落地城市的三個核心要素。”

而蘑菇車聯建設的衡陽模式,是一個城市級車路協同自動駕駛發展的典型案例,也成為它後來被認可的引子。

衡陽模式是指融合建設城市智慧交通新基建工程建設、大規模自動駕駛車輛落地到城市車隊常態化運營的智慧交通,特點在於建設和運營兩手抓,並且覆蓋較大範圍的城市公共服務。

具體步驟分為三個階段:城市道路基礎設施智能化升級-提供城市級自動駕駛公共服務車輛升級和車隊運營服務-依託雲端的“城市交通大腦”為城市管理者提供有效的交通管理調度平台,並向所有交通參與者提供車道級實時交通信息服務。

不難看出,這一開始就是奔着場景落地、商業化和社會生產力發展,城市降本增效去的。在落地上,蘑菇車聯強調系統性思維和創造社會價值的力度,可能遠超自動駕駛同行們。它提供以車路雲一體化為基礎的城市自動駕駛公共服務和自動駕駛數據服務,未來可能成長為新型運營商,而不是技術供應商。

更進一步看,蘑菇車聯倡導的“車路雲一體化”理念,通過車輛智能化、道路智能化和智慧交通AI雲,實現車路、車車、車雲互相協同。這是V2X的價值,車、人、環境、服務是有機一體的,而非孤立的。

聯繫到自動駕駛的突出矛盾是,從車企、供應商到政府、路權歸屬方利益錯綜複雜,實現不了完美閉環。有效的解決方法是政府主導打通堵點,實現整體升級,平衡各方利益。而張永偉此前的發言一定程度上説明,政府也樂於接受蘑菇車聯這樣的生態夥伴作為升級抓手。

9月26日,發改委在新聞發佈會上表示,新型基礎設施建設,一頭連着擴大內需和改善民生,一頭連着技術創新和產業發展。此前,湖南省工業和信息化廳公佈了湖南2022年“數字新基建”100個標誌性項目,衡陽市智能網聯汽車(5G智能交通)項目赫然在列。

本質上,自動駕駛不可能脱離社會存在,只在技術測試上實現突破的意義,並不足以讓這項技術成為真正有益於大眾的產品。如果自動駕駛企業想要在商業化上取得成功,它們除了知道科技想要什麼,還得知道社會想要什麼。

來源:松果財經