CRO市場“急剎車”,萬邦醫藥IPO變數不少_風聞

万点研究-2022-10-10 16:23

本文由【萬點】原創

作者/仰壺

編輯/陳默

2022年上半年,全球生物科技行業經歷了最慘烈的熊市之一,讓不少Biotech陷入裁員困局。但這,似乎並沒有對CRO公司造成衝擊。

看起來,在整個生物科技行業融資額大幅下滑的當下,CRO們卻依然能獨善其身。那麼,事實真的如此嗎?答案顯然是否定的。

**實際上,市場需求下降的現象已經發生。**如今,大部分Biotech顯然都要勒緊褲腰帶過日子。根據摩根士丹利預計,2022年,美股大約三分之一的生物技術公司將需要融資。

但隨着融資窗口逐漸關閉,生存都成了問題,自然也沒法顧全大局扛下所有。砍掉原有管線,已經是全球生物科技公司不得不考慮的一個問題。

這在國內都已經有所體現。不久前,三葉草生物便停掉了除新冠疫苗之外的所有管線。

砍管線對於醫藥公司來説並不難;但對於CRO公司來説,就是另一回事了。因為,這意味着此前簽訂的合同可能“爛尾”,效益大幅打折。

很顯然,身處行業下行週期,CRO公司原有訂單被取消的壓力並不小。在這個背景下,一家CRO行業裏的國內IPO公司即將上會,向上市發起最後衝鋒。今天筆者就來向大家介紹分析一下這家公司-萬邦醫藥。

萬邦醫藥全稱安徽萬邦醫藥科技股份有限公司,公司成立於2006年3月,是一家同時提供藥學研究和臨牀研究服務的綜合型CRO企業,主要為客户提供仿製藥開發、一致性評價服務,而在臨牀研究領域,則主要提供生物等效性研究服務。

2019-2022年6月,萬邦醫藥實現營業收入1.03億元、1.39億元、2.11億元及1.08元,分別實現2,649.00萬元、5,451.56萬元、8,187.03萬元及3,582.54萬元的淨利潤。

從數據來看,萬邦醫藥的規模與藥明康德、泰格醫藥等CRO龍頭相比,似乎不值一提,但營收增長和盈利能力表現不錯。

但在行業週期下行下,分析師們似乎對萬邦醫藥的未來發展產生巨大擔憂,本次能否過會也有諸多疑慮。

核心技術及服務能力遭到質疑

1**、外部採購成本佔比過高**

2019-2022年6月,萬邦醫藥臨牀研究服務收入所對應外部服務採購成本分別為3,998.47萬元,4,453.37萬元、7,140.84萬元和3,804.06萬元,在各年總成本佔比中均超過80%。

這引起了證監會的質疑並在問詢函中要求解釋證明。萬邦醫藥解釋稱臨牀研究服務的核心技術和服務能力主要體現在臨牀試驗開始前的方案設計、受試者招募能力、試驗現場的管理能力以及試驗生物樣本的分析檢測能力等方面,其服務採購主要為開展臨牀試驗所支付的臨牀機構費用,其餘環節委外較少。

單從萬邦醫藥統計的數據來看,臨牀機構費用的確佔據主要外採成本支出,但同樣也有臨牀試驗現場管理以及生物樣本分析支出。若試驗現場的管理以及試驗生物樣本分析雖是核心技術能力但成本消耗本身就較低,那麼發行人就無法因相關外採金額較少便證明自己主導並掌握了相關核心技術及服務能力,筆者認為還需清晰列示各個臨牀研究服務項目各環節平均成本結構才更加具有説服力。僅按人工、材料、外採對成本進行粗略分類存在混淆視聽的嫌疑。

2、業務領域單一

萬邦醫藥主要為客户提供仿製藥開發、一致性評價服務,而在臨牀研究領域,則主要提供生物等效性研究服務。反映在下圖則是仿製藥的藥學研究和生物等效性研究兩個細分領域,而對於創新藥的發現、臨牀前研究以及1-4期臨牀研究等領域均處於空白狀態,在招股説明書中萬邦醫藥也承認,創新藥領域擁有更加廣闊的市場空間。

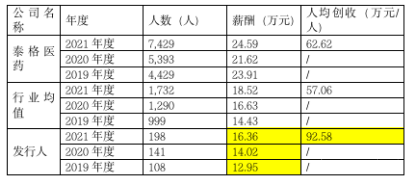

3**、技術人員薪資水平與人均能效不相匹配**

如下表,2019-2021年萬邦醫藥不論技術人員數量還是人均薪酬都低於行業平均水平,與CRO龍頭之一的泰格醫藥的年均薪酬差距更是超過50%。但令人詫異的是,在人均創收這一參考指標上,萬邦醫藥2021年人均創收較龍頭泰格醫藥高出近30萬元/人,差異幅度也接近50%。薪酬水平與人均效能出現明顯的錯位情況。

萬邦醫藥在證監會問詢函中解釋稱,薪酬偏低是因為公司所在地合肥整體薪酬水平低於一線城市,而人均創收高則源於項目效率。

而筆者進一步查閲發行人員工專業程度信息,截至報告期,萬邦醫藥員工共計266人,其中技術人員230人,包含博士1人,碩士29人。碩士以上學歷員工佔技術人員比例僅為13%,從此角度來看,項目效率高於行業龍頭這一理由着實站不住腳,並且對萬邦醫藥的藥物研發及核心技術實力產生質疑。

收入確認方式較為激進,2100萬元收入提前確認

根據經審計財務報表附註信息,萬邦醫藥不論藥學研究服務收入還是臨牀研究服務收入的確認均採取完工百分法,但在具體比例參數選擇上存在明顯差異。其中藥學研究服務收入按照項目到達各個里程碑時完成的工作量佔預計總工作量的比例,並結合平均結算比例,確定了統一的里程碑和形象進度,作為完工百分比的確認依據。該種方法是業內常規收入確認方式之一,但經統計,萬邦醫藥里程碑時點確認的收入與相同時點客户結算收入存在較大差異,存在提前確認收入嫌疑的金額達2100萬元。

萬邦醫藥通過細化增加里程碑節點數量,將收入在各個節點進行確認,但客户結算收入卻依然按照過往關鍵節點進行確認。筆者認為,萬邦醫藥此處會計核算對於實質重於形式的判斷及運用存在爭議,證監會也就此問題進行了重點關注,在三次問詢函中均要求萬邦醫藥對其合理性進行詳細説明並補充可比數據。

應收款增加,客户信用等級管理亟需提升

2019-2022年6月,公司經營活動產生的現金流淨額分別為1,840.50萬元、4,712.01萬元、5,543.31萬元和2,371.93萬元。從絕對數值來講現金流淨流入持續增加,但這是在營業收入高速增長的背景下得到的成績。

在現金淨流入增加的同時,應收款餘額也出現大幅增長,2019年發行人應收款與合同資產期末餘額為1,393.59萬元,至2022年6月已增加至6,440.74萬元,增幅為460%。而經營現金流額預估增幅僅為300%明顯低於應收款增幅。在此過程中西安利君製藥有限責任公司應收款自2020起大幅增加,應收款餘額從2020年的100萬元增加到2022年6月的572萬元,佔本期末應收款餘額的27%,在此情況下依然未單獨進行減值測試,做法值得商榷。

2019-2022年6月,萬維醫藥應收賬款/合同資產週轉率分別為8.31、6.53、5.1和3.51,回款效率出現大幅下降。其在第一版回覆證監會意見中表明,2021年應收賬款週轉率下降是因為統計週期為6個月,而客户回款主要集中在下半年,但在上會版招股書中可以看到,2021年全年應收賬款週轉率與半年度基本持平,反饋解釋理由不成立,發行人、券商以及會計師未正視該問題的存在。

綜上,萬邦醫藥在開拓市場客户時忽略了對客户信用等級的內部管理,導致部分客户存在較高回款風險。

股東從公司拆借大額資金用於個人事務

2018年初,公司實際控制人陶春蕾佔用萬邦醫藥資金餘額862.08萬元,當期又拆出資金595.00萬元,拆借資金原因竟是個人購房、理財、向朋友提供借款等資金週轉需求。上述資金拆借缺乏董事會及管理層必要審核手續,發行人與其控股股東之間資金往來存在較為嚴重的管理缺失。

值得關注的是,在2018年12月14日萬邦醫藥股東大會決議分紅,控股東陶春蕾獲得現金分紅1487.5萬元,而在此之前陶春蕾從公司賬面支取現金共計1457.08萬元,金額如此接近很難讓人相信是巧合事件。

截至報告期末,陶春蕾與發行人之間的資金往來已經清理完畢。截至本招股説明書籤署日,發行人未再發生關聯方資金佔用的情況。但仔細來看,實際控制人用來歸還公司借款的並非自有資金,而是公司分紅的現金,通俗來講,就是將公司現金套現後再還給公司,在公司成長上行期間如此操作,實在讓人詫異。此外,公司在分紅後,還新增短期借款500萬元,雖然利息較低但依然存在為實際控制人抽取資金後補充流動性而買單的嫌疑。

不可否認,萬邦醫藥目前處於迅速成長階段,但其對自身細分領域市場地位、以及CRO領域綜合競爭力目前存在較大水分。

CRO企業實行縱向一體化發展成為構建自身競爭力、提升盈利能力的有效途徑。發行人只有通過在CRO行業各細分領域內拓展業務範圍從而實現產業鏈的上下游延伸與縱向一體化,打造完整的產業服務鏈,滿足客户整體研發外包需求,才能在充滿機遇與競爭的CRO行業中真正擁有一席之地。