雷軍的後院起火了_風聞

新行情-2022-10-10 16:49

鉅虧的金山雲,絆了自家兄弟一腳。近日,雷軍簽發一則公告,受金山雲股價低迷及近期財務表現的影響,金山軟件正重新評估其對金山雲投資的可回收金額。

新籤的公告顯示,截至9月底,預計將產生56億元-65億元的減值撥備,按照119億的投資額計,折損約一半。

新籤的公告顯示,截至9月底,預計將產生56億元-65億元的減值撥備,按照119億的投資額計,折損約一半。

根據綜合損益數據,金山軟件2021年税後盈利9.53億元,2022年截至中報税後盈利3.38億元。假設金山軟件就金山雲持股計提50億元減值撥備,將直接導致金山軟件2021和2022年的税後盈利化為烏有,同時2020年102.45億元的税後盈利也會被削掉將近一半。

話音剛落,10月7日金山軟件股價大跌,盤中跌幅逾19%,最終收跌15.93%,報18.58港元/股,創下兩年來新低。

話音剛落,10月7日金山軟件股價大跌,盤中跌幅逾19%,最終收跌15.93%,報18.58港元/股,創下兩年來新低。

截至10月10日收盤,金山軟件股價報收18.96港元/股,漲2.05%,總市值259.12億港元。

金山軟件2011年進入雲計算領域,次年獨立子公司金山雲成立,為旗下四大業務板塊之一,2020年5月在納斯達克上市。

金山軟件2011年進入雲計算領域,次年獨立子公司金山雲成立,為旗下四大業務板塊之一,2020年5月在納斯達克上市。

金山雲的應用場景包括遊戲、視頻、醫療、政務等,曾躋身中國公有云市場三甲,小米集團、字節跳動等都曾是它的大客户。

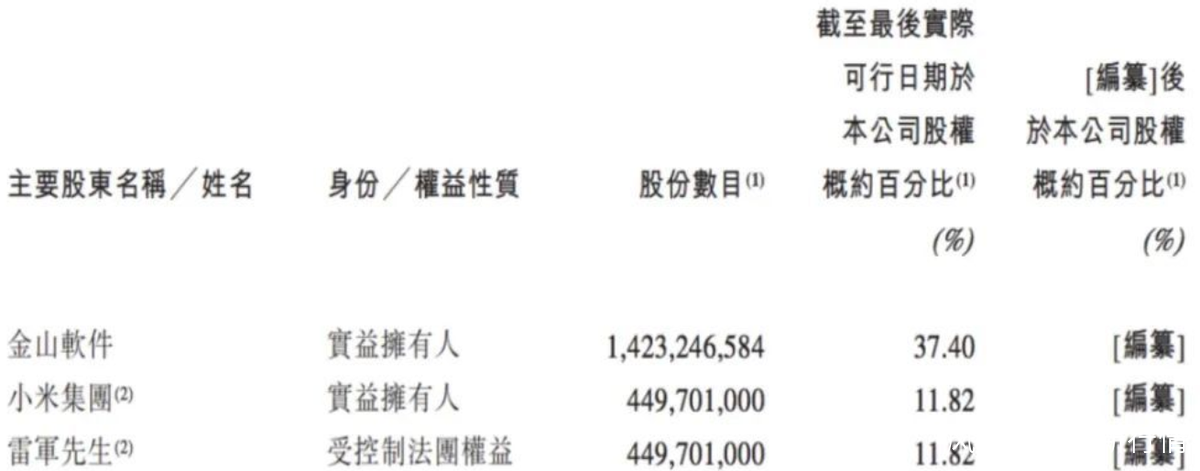

公開信息顯示,金山軟件、小米集團以及雷軍是金山雲的三大股東,分別擁有的股權佔比達到37.4%、11.82%及11.82%。

金山雲自誕生之初,就被雷軍十分看重,2013年6月份的一次訪談中,他曾表示,“集團層面賭未來十年的,就是金山雲。”

金山雲自誕生之初,就被雷軍十分看重,2013年6月份的一次訪談中,他曾表示,“集團層面賭未來十年的,就是金山雲。”

因此在金山雲起始階段,雷軍傾“金山系”所有生態,為金山雲輸血。

早期,金山雲與金山軟件、小米以及獵豹集團存在大量關聯交易,尤其是小米,一度貢獻金山雲營收的八成以上;2017-2019年,其貢獻了超14億元的公有云服務收入。

從營收貢獻角度來看,截至2021年,雖然與小米的關聯交易佔營收的比重已降至10%以下,但金山雲的業績仍然十分依賴於大客户。

從營收貢獻角度來看,截至2021年,雖然與小米的關聯交易佔營收的比重已降至10%以下,但金山雲的業績仍然十分依賴於大客户。

具體而言,2019年至2022年3月底,金山雲的前五大客户合計分別佔總收入的65.7%、61.5%、50.5%及48.2%,其中最大客户約分別佔總收入的30.9%、28.1%、21.9%及17.9%。

這些互聯網公司客户並不穩定,有客户轉身就成了競爭對手。

2020年,字節跳動躍升為金山雲第一大客户,收入佔比達到28%。同一年,字節跳動正式上線火山引擎,隨後宣佈進軍IaaS服務,欲在雲服務市場分得一杯羹。

2022年上半年,金山雲收入40.81億元,表現平平,淨利潤-13.65億元,虧損額大幅增加。

2022年上半年,金山雲收入40.81億元,表現平平,淨利潤-13.65億元,虧損額大幅增加。

市場份額下降、業務疲軟、虧損加重,再加上互聯網監管和中概股危機,金山雲的市值從2021年初的182億美元,一路下跌至如今的5.13億美元,一年半時間蒸發了97%。

金山雲之所以股價大跌,市場份額偏低相信也是原因之一。

金山雲之所以股價大跌,市場份額偏低相信也是原因之一。

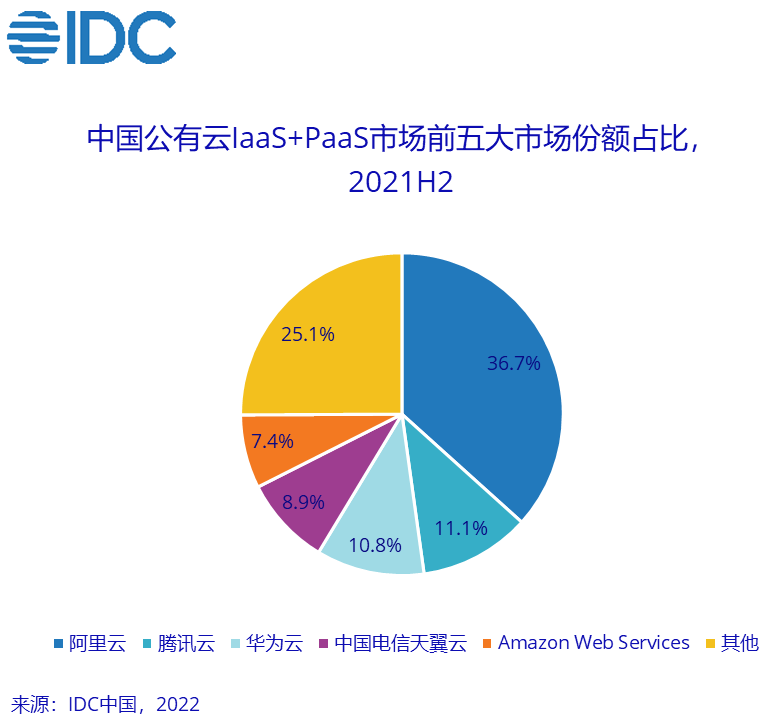

根據IDC中國的數據,金山雲2017年公有云IaaS份額佔比排在市場前三,2021年第三季度時已經跌出前五。到了2021年末IDC的數據統計時,金山雲已經連名字都看不見了。

獨立分析機構Canalys的數據顯示,截至2022年第二季度,阿里雲、華為雲、騰訊雲和百度智能雲市場份額佔比排名前四,金山雲依舊沒有進入前列。

獨立分析機構Canalys的數據顯示,截至2022年第二季度,阿里雲、華為雲、騰訊雲和百度智能雲市場份額佔比排名前四,金山雲依舊沒有進入前列。

今年上半年以來,金山雲一直在謀求港交所雙重主要上市,試圖解決後顧之憂。但直到現在,仍未可行。

今年上半年以來,金山雲一直在謀求港交所雙重主要上市,試圖解決後顧之憂。但直到現在,仍未可行。

其他和金山雲一樣涉及雲服務的上市公司,除了股價一跌再跌,就連公司估值的吸引力都大打折扣,這也影響到了公司的業績成長性。

根據數據統計,將金山雲計算在內,在剔除北交所上市A股之後,涉及雲服務的7家上市公司無一上漲,年內跌幅均在24%以上,跌幅最小的ST高升都超過24%。

福布斯中國撰稿人楊劍勇節前表示,國內雲服務市場被四大雲巨頭廠商牢牢控制,呈現出強者愈強的格局,留給中小云玩家的機會越來越少,特別是中小云玩家盈利能力堪憂,成長性不容樂觀。

福布斯中國撰稿人楊劍勇節前表示,國內雲服務市場被四大雲巨頭廠商牢牢控制,呈現出強者愈強的格局,留給中小云玩家的機會越來越少,特別是中小云玩家盈利能力堪憂,成長性不容樂觀。

與此同時,雲服務市場巨頭林立,且巨頭之間透過價格搶奪市場,競爭日益激烈,以金山云為代表的中小云玩家想要在巨頭夾縫中求生存,難度可想而知。

他同時指出,規模效應是雲廠商實現盈利的核心因素,因為雲計算前期需要投入大量資金在全球各地建設龐大的數據中心、購買服務器等,其次還需要投入大量的資金進行創新。