AMD暴跌13%,三星利潤首次下滑,全球芯片產業進入下行週期_風聞

量子位-量子位官方账号-2022-10-11 22:22

詹士 衡宇 發自 凹非寺

量子位 | 公眾號 QbitAI

芯片巨頭,跌跌不休。

先是6700億芯片大廠AMD重挫近14%:

公司剛發佈2022年第三財季盈利警告,期內收入約為56億美元,遠低於8月初給出的67億美元預期。

最新收盤日,AMD股價狂跌13.87%,達到2020年7月以來的最低水平。

公司CEO蘇媽將此歸咎於PC需求和市場庫存過剩,並表示:

PC需求熱的結束,可能對芯片製造商造成超出預期的傷害。

有股民堅守陣地,誓與股價共沉淪:

也有網友已經開始自我調侃:

管中窺豹,可見一斑,龐大的半導體行業,正遭受着寒潮的冰凍攻擊。

另一家芯片大廠三星3年來首次利潤下降,其2022年第三季度初步財報顯示,Q3營業利潤為10.8萬億韓元(約合77億美元),同比下降31.7%。

而剛剛過去的「黑色星期五」,美股芯片股哀嚎一片,集體大跌。

伴隨初秋而來的寒氣,已傳遞給每個芯片巨頭。

巨頭們業績都不太行

股價下行,基本源於業績不及預期。

以AMD為例,近14%的股價暴跌源於6日公佈的Q3業績,數據顯示,AMD當季實現營收56億美元,大幅低於8月公司給出的67億預期。

對此,AMD解釋道,全球PC需求低迷影響上游芯片供應商,是導致企業營收未達成預期的主要原因。根據AMD在Q2公佈的數據,PC業務是其營收重要組成部分,佔比超過30%。

科技媒體The Verge向Gartner分析師求證了上述説法,得到了肯定回應。

他們還補充道,儘管汽車等其他領域芯片需求強勁,但這無法解決PC、手機疲軟給AMD等廠商造成的麻煩。

不管玩家怎麼説,反正資本是不對AMD再説Yes了。

一起「躺槍」的還有英特爾。

公司原計劃將於10月27日才披露Q3業績數據,但因其與AMD定位相似,股價同樣受到影響。已有不少機構分析師對媒體披露,他們下調AMD目標價同時,也下調了對英特爾的期望——

在AMD下跌同一時間,英特爾股價跌超5%。

僅從Q2表現來看,英特爾不被看好並非單純市場情緒使然。

在非美國通用會計準則(Non-GAAP)下,公司Q2實現營收153億美元,同比下滑了17%,比諮詢機構的市場預期值低14%。其淨利潤同比也下滑了79%,公司CFO David Zinsner對媒體表示,這確實是他們觸底的一份業績。

相比前面二位,英偉達麻煩也許更多一些。

年中的「礦難」使顯卡價格跳水,產品積壓,黃仁勳在8月就對外承認,公司庫存下卡太多,只得以打折方式出售。如今,積累過量的庫存又撞上PC市場疲軟,市場對其估值不看好。

寒氣同樣吹到存儲芯片圈。

最為明顯的是三星。

根據公佈數據,這家以存儲芯片聞名的巨頭Q3當即利潤同比下降31.73%,這是近3年以來三星首次出現單季度同比下滑,有市場調研機構認為,這是源於PC、手機相關DRAM產品以及NAND價格同比下跌均超過10%。

值得一提的是,由於三星公佈Q3業績時間與AMD幾乎前後腳,兩份不佳成績成為此輪芯片行業地震重要誘因。

同樣處境不佳的存儲芯片巨頭還有美光。

根據他們在9月29日公佈的最新數據,其最新季度淨利潤同比下跌45%,營收創下2021財年第二財季以來最低。關於原因,美光對外也確認,是PC、手機等個人電子產品需求市場萎縮,導致了公司經營狀況下降。

總的來看,從AMD、英特爾、英偉達再到三星、美光乃至鎧俠等體量稍小的廠商的估值及業績看——

寒氣確實傳遞給幾乎每位玩家了。

從峯頂急速下墜

回望2021年,彼時,「缺芯」與「漲價」並存,多種因素下,芯片行業繁榮程度一度攀登頂峯。

好景難長,不過半年光景,行業內股價均整體處於下行。

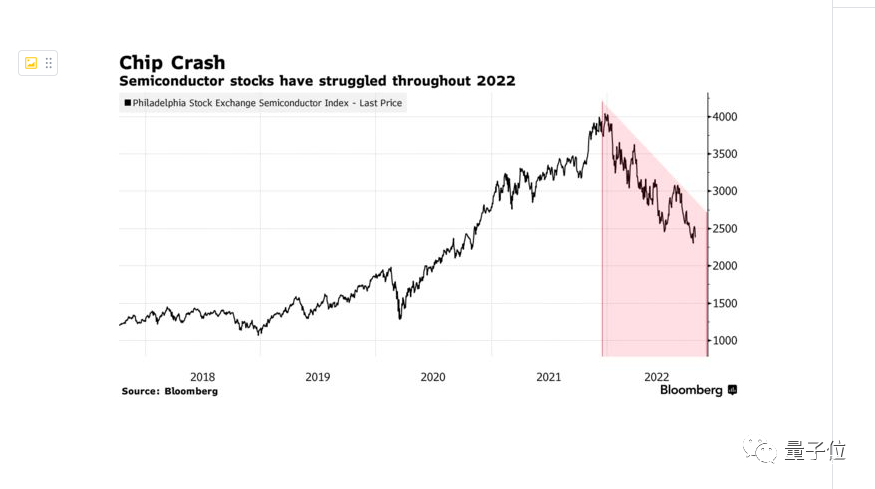

全球科技風向標費城半導體指數數據顯示,2021年末尾、2022年初,芯片行業繁榮程度到達頂點。

進入2022年後,自春天起,芯片崩潰態勢初顯,開始從此前的一路攀升轉為節節下跌,從峯頂急速下墜。

**△**圖源彭博社

市值超過1000億美元的科技巨頭們首當其衝。

年初至今,AMD和英偉達兩家的年內跌幅均已累計至55%左右;英特爾股價年內累跌43%,其數據中心上季度營業利潤從去年同期38%跌至5%,已緊急大幅下調今年年度預期。

如前文所説,形勢蕭條的具體原因,可從兩個角度分析。

一方面是受制於宏觀經濟環境,全球PC消費疲軟。

據Gartner數據,全球個人電腦需求大幅下降,今年二季度電腦製造商出貨量為7200萬台,同比下降12.6%,為9年來最大降幅。

**△**圖源Gartner

據調研機構Canalys發佈的2022年Q2泛PC數據報告,第二季度,全球筆記本電腦市場出貨量為5450萬台,環比下降18.6%。

這也意味着,全球筆記本電腦出貨量連續三個季度出現下滑。

綜觀2022年上半年,聯想以24%的出貨量佔據筆記本電腦全球市場出貨量第一,緊隨其後分別是惠普(18%)、戴爾(17%)、華碩(8%)、宏碁(8%)。

受大環境影響,全球市場總體均呈下滑趨勢,龍頭聯想年增長率為負18%,惠普更是高達負35%。

**△**圖源Canalys

不只是個人電腦,在行業下游,手機、數據服務器等設備需求都出現不同程度下降,訂單大幅減少。

從整個市場來看,與需求萎靡疊加在一起的,還有此前為應對芯片短缺的囤貨行為,這加劇了現在的庫存過剩積壓現象。

有分析師對科技媒體The Verge補充道,此前的芯片供應不足導致OEM廠商們積累了大量庫存,短缺擔憂造成訂單一度比正常量高兩三倍,但現在,大家都面臨高庫存,低需求的麻煩。

加之高通脹等因素影響,消費電子終端需求回升情況明顯不及預期。

另一方面,具體分析各家的**市場定位,**其差異也造成部分負面因素有所不同。

以英偉達為例。受以太坊合併影響,從工作量證明PoW過渡到權益證明PoS,顯卡大規模挖礦成為歷史。

大量持有顯卡的礦工們批量低價拋售手中的存貨,撞上英偉達自身推出新品,對市場衝擊太大——德國市場上,RTX3090Ti的官方售價下調近6500元。

不過值得注意的是,芯片寒潮主要席捲着消費電子領域。

世界半導體貿易統計組織(WSTS)預測,在不同類型的芯片中,明年存儲芯片收入增長預計為0.6%,而邏輯芯片、模擬芯片和傳感器芯片的增速分別為8.1%、6.4%和3.9%。

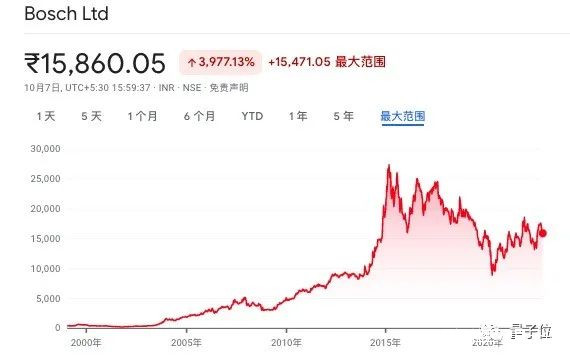

相比較而言,新能源汽車領域所需的芯片股價幾乎不受影響,如博世。此外,因今年在汽車芯片領域嶄露頭角,以往以手機芯片見長的高通本輪股價波動較小。

**△**博世半導體股價走勢圖

今年6月,博世中國總裁陳玉東在一場論壇上介紹道,博世中國目前的芯片產品平均只能滿足汽車廠商31%的需求,雖然預計下半年供給率可提升到50%-60%,但「缺芯」依然會是主題。

儘管新能源汽車等部分領域相對強勁,但由於個人電腦、智能手機和消費電子產品的預測疲軟,《華爾街日報》援引行業機構的分析報道,芯片價格預計在Q4和2023年全年繼續下跌,但明年春季應當會結束兩位數的下跌。

芯片界的寒潮席捲,或許比這個秋冬更加刺骨和漫長。

參考鏈接:

[1]https://baijiahao.baidu.com/s?id=1746077873345195354&wfr=spider&for=pc

[2]https://www.theverge.com/2022/10/8/23392703/samsung-amd-semiconductor-chip-shortage-slump-2022

[3]https://www.bloomberg.com/news/articles/2022-10-07/chipmakers-see-breathtaking-drop-in-demand-as-recession-looms?leadSource=uverify%20wall