淨利堪比賣水,股價大跌9%的“醬茅”海天能繼續它的暴利生意嗎?_風聞

蓝鲨消费-2022-10-11 10:51

2022年國慶,意外的,海天味業(以下簡稱海天)陷入一場輿論風波——因添加劑問題被網友質疑“雙標”:國外售賣的海天醬油配料表上只有原料水、大豆、食鹽、砂糖、小麥,而國內售賣的海天醬油還含有食品添加劑。

儘管海天10天內連發三份聲明,但關於海天的負面輿情依然沒有得到緩解,反而愈演愈烈。受此影響,很多人預計海天的股價在10月10日開盤後會狂跌。

果然,開盤即跌到76.2元/股,下午收盤價為75.08元/股,較節前收盤價82.82元/股跌幅達9%。藍鯊消費認為,海天的股價會有短期波動,但長期比較堅挺,因為海天的業績基本盤難動搖。

從賺錢能力上看,2014-2020年,海天的毛利率均在40%以上,淨利率也始終維持在20%-30%之間。據海天2022年上半年的財報,營收135.32億元,歸母淨利潤33.93億元,淨利率為25.07%,堪比賣水的農夫山泉(2022年上半年農夫山泉的淨利率為27.7%)

淨利率堪比賣水的海天是如何“釀成”的呢?它跟“雙標門”有何關係?很多人把海天“雙標門”看作是公關的“失敗”,藍鯊消費卻試圖從海天“醬茅”的生意本質進行解讀。

01高性價比產品打天下

提及海天,很多人都能想起醬油,醬油也的確是海天的主打產品。2021年,海天味業醬油產品的生產量為265萬噸,銷售量為266萬噸,通過醬油海天實現營收141.88 億元,佔總營收的56.7%。

海天這個醬油帝國,誕生於清代中葉的佛山古醬園,海天繼承了歷史悠久的傳統釀造工藝。

招股書顯示,海天使用高鹽稀態工藝,通過對發酵原料日曬夜露、自然發酵,在中國傳統醬油口味的基礎上有所傳承和提高,但受温度、雜菌等影響,需添加劑平衡口感。

原料佔海天產品總成本的比例在52%-54%之間。招股書透露,海天醬油的主要原料為大豆(黃豆和脱脂大豆)、白砂糖、小麥粉等,大豆佔比在17%左右。同行千禾的核心原材料為豆粕(佔比約16%)。

海天掌握了細胞融合技術、酶工程技術、膜超濾技術、微機監測與控制技術、風味檢測技術、超淨灌裝技術等多項具有國內和國際先進水平的高新技術。

這一切,讓海天的產品品質好於同行,但海天始終奉行“同品質產品價格低於同行”的高性價產品策略,這一切都得益於其擁有規模優勢,攤薄了每瓶調味品原料、釀造、研發等的投入。

02規模為先以及背後的“科技狠活”

採用更好的原料和釀造工藝的海天,卻敢於把同類產品將價格定得低於同行,依靠的不是備受詬病的添加劑(正如公告所言,肯定用了,但用量佔比可以忽略不計),而是其率先建立的規模優勢。

海天的掌舵者龐康説,“傳統產業要發展,規模化是關鍵。”先做大是龐康一代企業家的執念,他們認為,只有具備規模,才能實現生產設備的現代化(敢砸錢買),提高生產效率和經濟效益。

早在20世紀80年代,海天剛積累了一點家底時,龐康就花費3000萬元引進了國外先進的生產線。2003年,他又從德國引進國內第一條全自動包裝生產線,包裝速度達24000瓶/小時。

2005年,海天投入10億元,建成了海天高明生產基地。這是全球最大的調味品綜合生產基地,擁有超過80萬平方米的陽光大曬場和發酵大罐,10餘條業內最先進的自動包裝線,單條生產線最高時速達48000瓶以上,醬油年產量超過100萬噸。

海天獨立研發的“前置內標法防腐劑快速檢測技術”,號稱“在確保檢測準確率的基礎上實現防腐劑的快速檢測”,能加強食品安全監控力度和提高產品流通速度。

**海天之所以能更快地推出更高效率的檢測方法,跟其具有極強的調味品標準制定能力有關。**招股書顯示,海天參與了國家和調味品行業多項標準的制定,比如國家標準 6 項、行業標準 2 項,包括《釀造醬油》國家標準、《蠔油》國家標準、《黃豆醬》國家標準、食品安全國家標準《醬油生產衞生規範》等。

並且,海天還充分發揮在醬油行業中的檢測技術優勢,參與國家標準《鐵強化醬油中乙二胺四乙酸鐵鈉的測定》和行業標準《醬油中乙酰丙酸的測定方法》等檢測的起草。

隨着海天的產銷規模不斷擴大,對上游原料供應商具備更強的議價能力。數據顯示,2015年-2021年,市場上大豆的價格上漲了1.5倍,海天生產一噸醬油的原料採購成本從2400元上漲到了2600元,漲幅僅為6%。

不僅如此,規模化優勢還攤薄了製造費用,2015年到2021年,海天每噸醬油的製造成本不增反降,從300元下降到253元。

規模化優勢,使海天鋪貨到高度分散的餐飲、食品工業企業等客户時更具競爭力,迅速提升市場佔有率。2014年到2021年,海天醬油的產銷量從124萬噸上升到266萬噸,年均複合增長率約為12%。

調味品所調出的酸、甜、苦、辣、鹹、鮮、香等滋味,是中國特色飲食文化的核心元素。單從醬油來説,其作用主要有兩大類:一是增鮮提味(生抽為主),二是上色惹味(老抽等),這對於餐飲企業、食品製造企業和家庭消費者來説都是剛需。

餐飲企業對調味品的需求佔比一直在提升,2017年佔比為60%。目前,餐飲企業在調味品需求中佔比提升至70%。

不同的客户具有不同的特點,餐飲企業普遍存在大而散、用量大、持續性高、性價比訴求高、粘性大等特點。

高性價比的產品和規模化生產能力正好可以滿足餐飲企業等客户的需求。藉此,海天建立起自己堅實的渠道壁壘。

早在1998年,龐康就開始招聘大學生銷售隊伍,開始在廣東以外的大城市開疆拓土。此後,海天逐漸形成經銷商銷售的模式——集中精力做好銷售管理和銷售支持,自己不面對客户。

為確保經銷網絡的穩定,海天規定在規模以上地級市場按不同渠道設置經銷商數量總共不少於 2 家,規模以下市場的經銷商數量總數一般不少於 1 家,有效化解了經銷商變動給公司產品銷售帶來的不良影響。

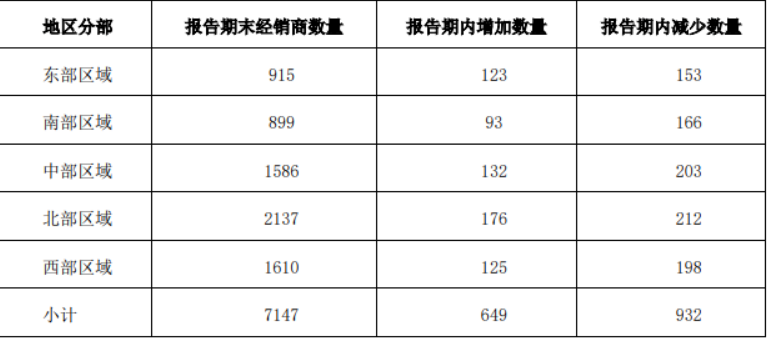

同時,經銷商之間的相互競爭,也會產生優勝劣汰的賽馬效應。2022年上半年,海天經銷商數量為7147家,其中新增649家,減少932家,幾乎每天都有經銷商加入或者退出。

不僅如此,海天對經銷商採用“先款後貨”的政策,避免自家的資金被佔用。2014-2020年,海天自由現金流比率為101.1%,經營一直比較穩健。之所以經銷商對此少有異議,是因為海天充分顧及經銷商利益,保持着每隔2~3年一次的終端提價,為經銷商留足利潤空間。

與此同時,海天擁有一個近2000人的銷售隊伍,集中精力做好銷售管理和銷售支持,幫助經銷商開拓市場。**截至2021年底,海天經銷商數量已高達7430家,做到了省市100%覆蓋,縣城覆蓋率90%以上。**由此,海天將庫存週轉天數始終維持在50天左右,遠低於行業平均水平。

由於構建了穩固的分銷渠道,海天的銷售費用管控能力也得以提升。海天上市前的銷售費用率基本維持在10%左右。在2015年-2017年投入品牌建設資金,銷售費用率一度攀升至13.42%,不過之後接連下降,到2021年甚至下降到5.43%。同期中炬高新、千禾味業等業內同行的銷售費用率大多在15%以上。

期間,為了在家庭消費者羣體中打響品牌,海天曾經在央視投放廣告,冠名了《吐槽大會》等熱門綜藝節目,廣告費用有所攀升,但在銷售費用中的佔比並不高(最高為2020年的36%)。

海天被質疑“添加”雙標門,緊張不已,連發三次公告,其實最怕的是影響到因為疫情(海天最大的客羣餐飲企業受影響極大)飽受摧殘的脆弱經銷體系。其實,從產品力、規模化、渠道壁壘等立體優勢看,海天的底盤還是比較穩的。