美國9月CPI超預期,美聯儲激進加息,通脹為何還不大幅回落?_風聞

星话大白-星话大白官方账号-“大白话时事”公众号的创建者。2022-10-14 15:04

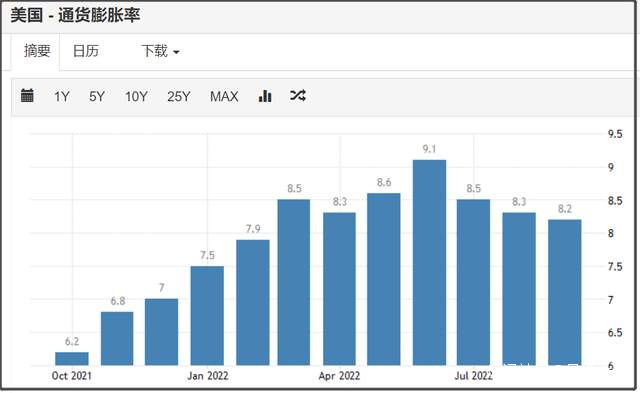

10月13日,美國公佈了9月通脹數據。

美國9月CPI同比增長8.2%,市場預期值8.1%。

美國9月CPI同比增長8.2%,市場預期值8.1%。

雖然比起上個月的8.3%通脹率,是有小幅回落。

但這仍然是小幅超出市場預期。

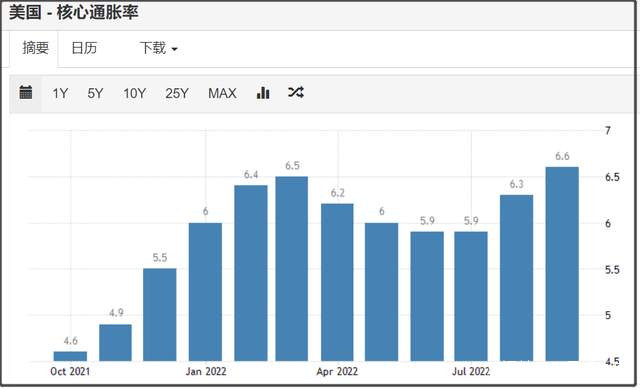

關鍵是核心通脹率繼續往上漲。

美國9月的核心通脹率6.6%,比上個月的6.3%,仍然上升,已經再創年內新高。

美國9月的核心通脹率6.6%,比上個月的6.3%,仍然上升,已經再創年內新高。

核心通脹率是刨除能源和食品價格。

這説明,美國的服務業通脹並沒有降下去,還在上升中。

這個很打擊市場信心。

畢竟美國是一個服務業為主的國家。

所以納斯達克盤前期貨指數是瞬間跳水3%。

但半夜的時候,美股又V回去了,波動巨大。原因主要是白宮開始出來喊話美聯儲。

但半夜的時候,美股又V回去了,波動巨大。原因主要是白宮開始出來喊話美聯儲。

白宮經濟顧問稱,希望美聯儲能夠在不會給勞動力市場帶來太多痛苦的情況下,實現美國軟着陸。

結果美股也是應聲大漲,從跌3%,變成漲2.2%。

全球金融市場、債市、匯市都出現巨大波動,都做了一趟過山車。

只能説現在全球金融市場太過於情緒化,稍有點風吹草動,就馬上出現巨大波動,動輒暴漲暴跌。

現在美國每個月通脹數據一公佈,全球金融市場影響都很大。

全球金融市場已經形成這種開盲盒的情緒化模式,這非常不健康,也是一種危險信號。

晚上美國通脹數據只是小幅超出預期,就引發市場如此大的反應。

我認為,這主要是因為,市場投資者缺乏疫情對美國經濟巨大影響的預期和了解,所以過高估計了美聯儲激進加息的效果。

在美聯儲激進加息之下,美國通脹回落幅度並不大。

特別是核心通脹率還在進一步上升,這裏面肯定是存在一些問題的。

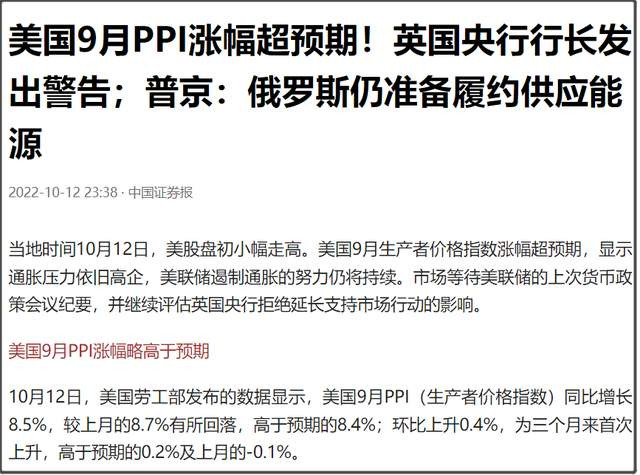

除了CPI數據之外,美國在10月12日也公佈了9月PPI數據,也同樣超出市場預期。

美國9月PPI同比增長8.5%,也高於市場預期的8.4%。

美國9月PPI同比增長8.5%,也高於市場預期的8.4%。

那麼很多人就有一個問題,美聯儲加息對通脹真的有效果嗎?

首先,如果美聯儲不加息,現在美國通脹大概率是翻倍式增長。

所以,不是加息沒有效果,只是目前美聯儲加息幅度還不足以遏制美國通脹。

這背後是有更深層次的原因。

在疫情這個最大變量出現之前,加息是世界各國央行對付通脹的首選方案。

雖然像土耳其、阿根廷這類新興市場國家,加息效果通常並不好,這是因為這些新興市場國家對國際市場影響並不大,他們經濟受外部影響更大。

要是外部一直給他們輸入通脹,那麼他們即使加息,也無法控制通脹。

但美聯儲就不一樣了,美國擁有金融霸權,美聯儲加息,正常對通脹會有直接影響。

加息對通脹的影響,通常是通過收緊信貸,抑制經濟活動來實現,這會帶來失業率上升,就業減少,從而實現打斷通脹的效果。

根據菲利普斯曲線的理論,通脹和失業是反向關係。

通貨膨脹率高時,失業率低;通貨膨脹率低時,失業率高。

所以,美聯儲加息,實際上就是通過提高失業率,來降低通脹率。

那麼可能有人還會問,可是美聯儲今年已經激進加息到3%利率了,為何美國通脹還沒有見明顯回落,而且美國失業率還創歷史新低,就業市場仍然十分緊張。

這個一方面是因為2.5%利率被認為是中性利率,也就是對經濟不會有限制作用的一個正常利率水平。

美聯儲是9月才剛加息超過中性利率,達到3%利率水平。

所以,加息對經濟的抑制效果,是有一些遲滯效應,需要一些時間來反應。

目前各方普遍都預期美國明年經濟會陷入衰退,到時候可能才會對通脹有比較大影響。

此外,美國經濟當前面臨着過去兩百多年,美國有史以來從未出現過的局面,就是出現疫情這個最大擾動因素。

雖然美國試圖假裝疫情不存在,包括美國媒體也都不敢提疫情對美國經濟的巨大影響。

但事實上,疫情對美國通脹和就業市場有着巨大的影響。

據《美國新聞與世界報道》報道,目前美國有近2400萬成年人患有新冠長期後遺症,其中81%的人在日常活動時存在困難。

美國智庫布魯金斯學會研究發現,約有200萬至400萬美國人受“新冠長期症狀”影響而被迫離開工作崗位,導致勞動力減少。

美國這部分因為新冠後遺症,而無法工作的人羣,是不被美國納入到失業人口裏。

因為美國是把“過去4周沒有積極尋找工作,或者無法工作”的人羣,列為“沒有工作意願”的人,而不算做失業人口。

也就是説,在美國感染新冠後,假如出現比較嚴重的新冠後遺症,而無法工作,那麼是不會被當做失業人口,會被歸於“沒有工作意願”。

這個顯然並不合理。

但美國仍然不修改就業的統計方法。

同時,因為新冠病毒持續變異,導致重複感染的現象很頻繁,這使得企業員工也是頻繁請假,企業的到崗率低,一直沒辦法滿負荷運轉,迫使企業請更多臨時工,從而造就美國就業市場繁榮。

因為,美國非農就業統計,是按照企業口徑來算,也就是説一個人打了3份零工的話,會被非農就業當做3個就業人口,而非一個。

所以,美國疫情越嚴重,美國失業率反而會越低,勞動力越緊張,企業用工荒問題越嚴重。

在高通脹的背景下,這會加劇工資螺旋上升,而這是美聯儲最擔心的。

工資螺旋上升,就意味着通脹很可能會被“長期固化”。

而疫情是導致美國當前就業市場扭曲的重要因素。

所以説,只要美國疫情持續肆虐,就算美國假裝疫情不存在了,但疫情的影響,仍然會反映在美國的通脹和就業上。

而美聯儲加息,也只關心通脹和就業。

恰好,疫情一邊加劇美國通脹,還讓美國勞動力緊張。

這就會迫使美聯儲持續激進加息。

直到,美聯儲激進加息對經濟的抑制效果,超過了疫情對經濟的影響,才有可能讓美國的通脹出現較大幅度回落。

這意味着,因為疫情這個最大擾動因素存在,讓美聯儲不得不付出更大的代價,才能控制通脹。

美聯儲加息,是通過提高失業率,來降低通脹。

但因為疫情的存在,導致企業用工荒,這個失業率比較難提上去,就會讓加息對經濟的抑制效果大打折扣。

以前可能只要加息到3%,就可以對經濟有比較大的抑制效果,從而控制通脹。

現在可能就得加息到4%,甚至加息到5%,才能讓失業率有明顯上升,從而打斷工資螺旋上升,從而把通脹控制下來。

現在研究世界經濟的人,如果不能正視疫情的影響,就會變成睜眼瞎,空有專業理論,但數據模型裏卻缺失了疫情因素,最後得出的結論自然就會是錯的。

現在很多經濟學家之所以在預判美國通脹數據的時候,會經常出錯,導致最近幾個月通脹數據都會超預期。

主要就是因為他們沒有考慮疫情因素,這個最大變量。

歐美等躺平國家,因為政治因素,都紛紛假裝疫情不存在了,這樣必然會導致他們在做決策的時候,出現一些誤判。

所以,美聯儲試圖靠加息來降低通脹,但只要疫情持續肆虐,美聯儲需要花費比以前高很多的代價,才能通過加息抑制住通脹。

如果市場對此缺乏預期,那麼很可能要付出巨大的代價。

當然,美聯儲也可能乾脆破罐子破摔,面對這種局面,索性一口氣加息到底,來試圖對全世界進行金融收割。

這種情況下,通脹只是一個觸發開關,給美聯儲激進加息充足的理由。

在疫情影響下,美聯儲要降低通脹是比較困難,但藉此收割全世界的決心還是很強的。

我是星話大白,歡迎大家點贊支持!