2022年諾貝爾經濟學獎,頒給了一台印鈔機?_風聞

乌鸦校尉-乌鸦校尉官方账号-2022-10-16 08:57

大家好,我是烏鴉。

前兩天,今年的諾貝爾經濟學獎得主公佈,這個槽烏鴉實在忍不住不吐。

為啥這麼説呢?

因為今年這個獎頒給了前美聯儲主席本·伯南克。

當然,這個獎不是隻給他一人,還有另外兩位學界大咖Douglas W. Diamond和Philip H. Dybvig分享這一殊榮。他們三人是因為對銀行和金融危機的研究得到了諾貝爾經濟學獎的垂青。

話雖然這麼説,可事實是啥樣,大家也都不糊塗。比如,2008年的諾貝爾經濟學獎得主是克魯格曼,按理説以他的學術成就早晚能拿,但是偏偏在2008年這個年份將這一殊榮送到他老人家名下,原因不外乎次貸危機爆發,而克魯格曼多年來對新自由主義政策的批評正正切中時弊。

所以,2008年克魯格曼獲獎,除了表彰他的學術成就以外,更是表達瑞典央行及經濟學界對當時世界經濟問題的看法。

今年將諾貝爾經濟學獎發給伯南克,也是這個路數。除了表彰學術成就,更是在當今疫情影響下全球經濟萎靡背景下,對他當年執掌美聯儲時處理次貸危機的作為着重進行肯定。

不過,此一時彼一時也。如今將這個獎頒給伯南克,卻顯得十分諷刺。

先簡單介紹一下伯南克的學術看法以及當年處理次貸危機的方式。

伯南克與克魯格曼一樣,都是生於1953年,也同樣是猶太裔家庭出身。哈佛大學畢業之後,伯南克負笈麻省理工,取得經濟學博士學位,後在普林斯頓大學任教17年,曾擔任經濟系主任。

在象牙塔內研究貨幣政策與總體經濟史頗有成就,伯南克開始得到政界的關注。2002年他被小布什任命為美聯儲理事;2005年6月,擔任美國總統經濟顧問委員會主席;10月被任命為下任美國聯邦儲備委員會主席,接替格林斯潘。

從小鎮做題家到美聯儲主席,伯南克個人的職業生涯可謂達到了一個意想不到的巔峯。不過,伯南克根本無暇慶賀——隨着2007年末美國房地產泡沫的破裂,次貸危機全面爆發,全球經濟如黑雲壓頂。

通過對29-33大蕭條的研究,伯南克認為,金融危機導致銀行倒閉和債務人破產,真實融資成本大幅上升,而這種緊縮降低了目前對商品和服務的總需求,進而影響總產出,導致經濟下滑並演變為長期的經濟蕭條。

伯南克著作《行動的勇氣——金融風暴及其餘波回憶錄》中,寫道:與以往較為嚴重的金融危機類似,恐慌是危機的催化劑,之所以導致付出如此慘重的經濟和金融代價,主要原因可能在於恐慌本身,可以説,恐慌造成的代價不會小於次貸氾濫和房價泡沫造成的代價。

恐慌引發擠兑,擠兑導致金融機構被迫賤賣資產,大規模資產賤賣帶來抵押品價值下降和流動性喪失,這進一步加劇恐慌,形成**“恐慌加劇恐慌、拋售引發拋售、跌價導致跌價”**的負反饋環。

正如伯南克的博士生導師、前以色列央行行長費希爾所述:“伯南克發現真正導致大蕭條的不是印錢的數量,而是銀行停止信貸。問題並不單單是貨幣的下滑,而是信貸的崩潰。”

於是,伯南克的次貸危機應對之道便出爐了:量化寬鬆,簡稱QE。

所謂量化寬鬆,是一種非傳統的貨幣政策,由中央銀行通過公開市場操作從商業銀行等金融機構購入國債、房貸債券等證券,使商業銀行在央行開設的結算户口內的資金增加,為外部的銀行體系注入新的流通性。

簡單説,就相當於間接增印鈔票,為市場提供信心,拯救恐慌,意圖脱離負反饋環。

從2008年底到2014年,美聯儲先後三次QE,資產負債表繼續迅猛擴張,總共購買了4.5萬億美元的資產。這也就是我們總聽到的“大水漫灌”式救市方法。

如果只看經濟數據,伯南克的QE大法似乎真的拯救了美國經濟。

儘管QE對實體經濟增長的影響有所滯後,但美國實際GDP依然從2009年萎縮2.5%的低谷逐漸改善,到2014年QE結束當年,實際GDP擴張2.5%。美國的失業率從2009年9.9%的高位,逐漸下降到2014年的5.6%。

伯南克的支持者們認為,他將作為勇敢的經濟鬥士被載入史冊。紐約大學教授Mark Gertler評價稱:“就像羅斯福,在經濟混亂的黑暗日子裏,伯南克就是穩定人心的力量,是頂天立地的巨人。”

也許有人要問了,既然QE大法確實讓經濟有了好轉,那你烏鴉還吐槽人家得諾獎這不是硬黑嗎?

且容我慢慢道來。

第一,QE大法雖然拯救了一些經濟數據,但在美國國內極度加劇了不平等。

美國從08年開閘放水,但當時實體經濟疲軟,需求不振。美聯儲印出來的美元根本就沒有進入實體經濟,反而湧入了回報率更高的金融市場當中。

隨着QE發動,美股進入了長達十年的牛市,看起來花團錦簇,可只要稍稍探究就會發現嚴重問題。

根據美聯儲的消費者財務狀況調查(Survey of Consumer Finances),美國最富裕的前5%的人約擁有股票、債券、基金等資產中的三分之二,接下來45%的人約擁有這些資產中的三分之一,而底部50%的美國人僅擁有這些資產的約2%。

美國國會預算委員會數據稱,在QE實施期間,所有美國家庭税前收入增長都出現在全國收入前10%的人身上。

這等於説所謂“十年長牛”“經濟復甦”,受益者竟然只是美國的富人,窮人們則根本沒得到什麼好處。

馬薩諸塞大學安姆斯特分校經濟系Juan Montecino和Gerald Epstein在2015年10月發表的論文中指出,QE影響收入分配的渠道主要有三個:就業渠道、資產升值和回報渠道,以及房貸再融資渠道。

他們的研究發現,雖然就業變化和房貸再融資在美聯儲QE期間對所有收入羣體產生的影響是平等的,但是,這些方面的影響卻被股票價格上升帶來的收入不平等影響所掩蓋。也就是説,儘管對就業和房貸再融資有正面影響,但總體上説,QE導致美國收入不平等增加了。

須知,在主要發達國家中,美國本就是貧富差距最大的,但在所謂“經濟復甦”當中,受到經濟危機傷害嚴重的普通勞動者居然沒有收益,本來就很富有的富人們卻通過“經濟復甦”又撈到了好處,這叫什麼“經濟復甦”。

更不要提,把美國和全世界搞到經濟危機暴雷的本就是那羣為富不仁的投資銀行家,伯南克的QE大法使得他們不但沒有被追究責任,反而拿到了最大的復甦紅利,是可忍孰不可忍?

資產持有者吃到QE紅利的同時,那些依靠工資收入過活的人,他們的實際收入是降低的。

舉個簡單的例子就能明白,一個美國打工人,哪怕在“復甦期”名義上的工資得到了增長,但富人和高級中產們僅靠股票和房產價格的上漲,得到的增值就是打工人的幾十倍。如此的恢復期內,物價怎能不漲?房租怎能不漲?對於打工人來説,收入不就是下降了嗎。

在低收入家庭,工資和薪酬構成佔總收入的比重高於50%,而資產收入佔比較低。低利率與超寬鬆貨幣政策背景下,住房和商品等必需品價格持續上漲,加劇了最底層10%的家庭壓力,低收入人羣的財務壓力陡升。

美聯儲前理事沃爾什(Kevin Warsh)2015年6月布魯金斯學會舉辦的題為《美聯儲的量化寬鬆政策是否加劇了不平等?》研討會上指出,美聯儲的QE通過資產價格渠道使得持有股票或者其他金融資產的少數人更富了,那些收入來源於勞動的96%的美國人更窮了。

而且,QE造成的不平等還有更壞的循環效應。試想,窮人的實際收入在降低,可窮人占人口的大部分,實體經濟的需求只會進一步疲軟。實體需求疲軟,資金就會湧入金融部門,造成新的不平等。

第二,伯南克QE大法在其他發達國家造成了更壞的溢出效應。

美國一國開啓印鈔機,造成其他發達國家貨幣大幅升值。美聯儲宣佈鉅額注資計劃當日,世界主要貨幣就針對美元大幅升值,其中歐元升值3.5%,日元升值2.4%,英鎊升值1.6%,加元升值1.7%。

簡單的常識誰都知道,本幣貶值會有利於本國出口,本幣升值不利於本國出口。美國這一招目的當然在於提振出口,説白了就是以鄰為壑。

但都是千年的狐狸,誰也不是傻子。其他帝國主義國家怎麼可能聽任美國製造美元貶值,畢竟,這一手會讓他們國家的出口大受打擊。

於是,日本、歐洲諸帝在美國之後開啓了自己的量化寬鬆,全球印錢熱潮正式開始。

已經被山上徹也君一槍送到天照大神那邊的日本前首相安倍晉三,他2012年二次拜相之後便強勢要求日本央行配合發鈔,學習歐美的量化寬鬆,甚至不惜公然介入央行決策,撤換作風保守的央行總裁。

安倍在2013年1月11日通過了1170億美元(總數2267.6億美元)的政府投資,正式開啓量化寬鬆。

**而在2015年3月,歐洲央行也啓動了量化寬鬆。**此後四年,歐洲央行耗資2.6萬億歐元購債,主要購買了公債,但也買了公司債、資產支持證券和擔保債券,換算成每分鐘的購債規模是130萬歐元。若按人頭計,這大約相當於歐元區每人7600歐元。

在QE計劃下,歐洲央行的資產負債表規模已膨脹至大約4.65萬億歐元,較2015年初增逾一倍。

而各發達國家開啓印鈔機,與他們來往密切的經濟體也受到影響。日本開啓QE之後,中韓兩國就對這種行為非常不滿。一貫對日本和顏悦色的韓國保守派大報《中央日報》和《朝鮮日報》都發文批評,認為“日圓疲弱能導致韓國的出口放緩”。

我國則更加不會給日本留臉,新華社當時就直言日本央行的金融緩和政策是以鄰為壑,導致其他國家也將被迫跟進,全球貨幣戰爭可能發生纏繞的危機。“大公國際資信”評則直接下調了日本國債的信用評級。

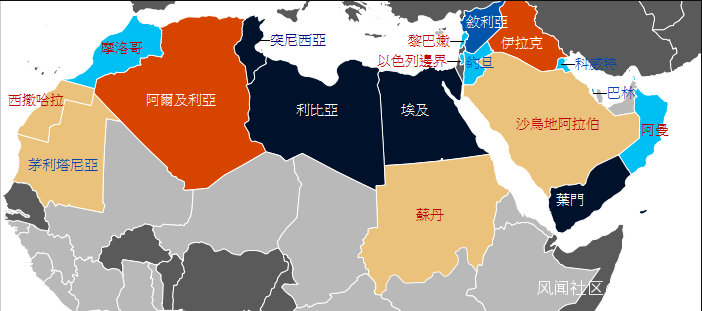

第三,美國的QE,激化了阿拉伯國家的“顏色革命”,惡果最終反噬歐洲,又引起了極右翼崛起這一政治動盪。

美國是全球最大經濟體,全球大宗商品多以美元定價,因此,美國的這場超級貨幣政策實驗不可避免地在全球產生了外溢效應。

隨着美國QE的開始,通脹不可避免,而通脹造成了石油價格上漲,全球貨運成本提高,這又使得食品出口價格的大幅上漲。

中東、北非國家糧食嚴重依賴進口,這種美國QE造成的食品通脹,一下子就激化了這些國家民眾的不滿情緒。

這可不是烏鴉坐在自家電腦前胡編亂造,時事評論員安德魯·利里科就曾明言,美聯儲在六個月內在阿拉伯世界取得的成就,似乎比五角大樓和CIA幾十年來所取得的成就還要多。

食品價格指數在2009年底和2010年初大致穩定,然後隨着量化寬鬆政策的重新啓動(第二波QE)而從2010年年中再次上漲。

繼伯南克2010年8月27日宣佈QE的長期性之後,食品價格在8個月內上漲了約 40%。

對此,美聯儲方面的回應非常官方,他們認為大宗商品市場很難預測。但事實是,大宗商品價格的上漲正是理論所預測的QE的結果。

**本·阿里執政的突尼斯,食品進口量很大,價格本就比世界平均價格要高。**而自從美聯儲開始QE,價格開始飛昇,突尼斯民眾購買食物的支出暴漲,不滿情緒開始積聚。

而開啓突尼斯革命的穆罕默德·布瓦吉吉,他當年年僅26歲,有説法稱他有大學學歷,有説法卻稱他高中還沒畢業。但不管他是什麼學歷,他的工作是擺攤賣水果,每月收入160美元。

本來日子還有點兒盼頭,據説布瓦吉吉當時正努力工作以期能買下一台麪包車,從手推車擺攤到用汽車擺攤,可謂一大進步了。

160美元原本可以管上一大家子的支出,還有餘力支付一個妹妹的大學學費,但隨着食品價格暴漲,這點兒錢連吃飯都不夠了……

偏偏這個時候小夥子被一羣警察暴打了一頓,氣性很大的他直接就自焚了。

説起來本·阿里不是個糊塗蛋,他知道民眾的不滿已經到了什麼地步,還親自去到治療中心探望布瓦吉吉。但2011年1月4日,重傷的布瓦吉吉宣佈不治。

這個火藥桶一點就爆了。

據估計,有超過5000人蔘加他的送葬行列。隊伍由西迪布吉德開始,途中經過布瓦吉吉的家鄉。但警方並未允許隊伍經過布瓦吉吉自焚之處。人羣中有許多人吟誦道:“永別了,穆罕默德,我們會為你復仇。今天,我們為你哭泣。我們必讓那些造成你死亡的人哭泣。”

布瓦吉吉的自焚事件引起羣眾憤慨,抗議活動持續兩週之久。警方試圖平息動亂,但反而進一步引發一連串暴力及衝突事件。自布瓦吉吉死後,抗議活動逐漸擴散到其它城鎮,最終引起在首都突尼斯市的抗議潮。

人們的憤怒及暴力事件達到頂峯,迫使本·阿里及其家人於2011年1月14日開始逃亡。至此,本·阿里結束了他長達23年的統治。

突尼斯之變一下子引爆了整個阿拉伯世界的怒火,在食品價格暴漲之下已經堪堪民不聊生的阿拉伯民眾走上街頭,很快野火燎原。

而由此阿拉伯世界戰亂四起,極端組織“伊斯蘭國”崛起,數百萬難民流離失所,奔赴歐洲以求活路。

而這些難民湧入歐洲,又激起了歐洲難民政策大爭論,從而讓幾十年來龜縮在社會角落裏的極右翼、新納粹勢力找到了撬動社會的最佳抓手,紛紛聚斂支持,登堂入室。

而扇動蝴蝶翅膀的,正是美國的QE政策。

哪怕在QE結束後,它的影響卻不會消弭。當經濟危機重新襲來,已經習慣QE的美國政府與央行,不作他想,立刻會重啓印鈔機,製造新的悲劇。

疫情大流行開始之時,美國為了提振經濟,立刻開啓了降息加印錢的閘門,大水漫灌,好不壯觀。歐洲隨即跟進,宛如數年前的故事重演。

這新一波QE再次激化發達國家內部的不平等,也讓通脹危機到來,發展中國家民眾又面臨食品價格暴漲的衝擊。

在危機之時,用非常之法救市是可以理解的,作為聯儲局採取極端貨幣政策也無可厚非,但一而再再而三的無腦印錢救市,如今看起來無異於飲鴆止渴。

現在,以美國經濟為代表的的世界經濟正是鴆毒發作的時候,同時卻把一個巨大的獎勵,頒給了那個踩着脖子灌下鴆酒的人,這不諷刺嗎?

參考資料:

華爾街見聞:獲得諾貝爾獎的美聯儲主席!為什麼是伯南克?

辜朝明:QE的真正成本,只有在加息的時候才感覺到

安德魯·利里科:美聯儲如何引發阿拉伯之春起義?

HK01:伯南克獲得諾貝爾經濟學獎是個大諷刺

界面新聞:QE十年,美聯儲的功與過