中石油被釘在A股恥辱柱上,但張坤們買中海油卻賺翻了?_風聞

知危-知危官方账号-2022-10-17 21:50

今年,世界局勢動盪,經濟下行,港股恒生指數創了 11 年新低,A 股也在 3000 點保衞來保衞去的。但,大宗商品的價格接連上漲,讓相關產業鏈的公司股價表現鶴立雞羣,比如煤炭、石油。

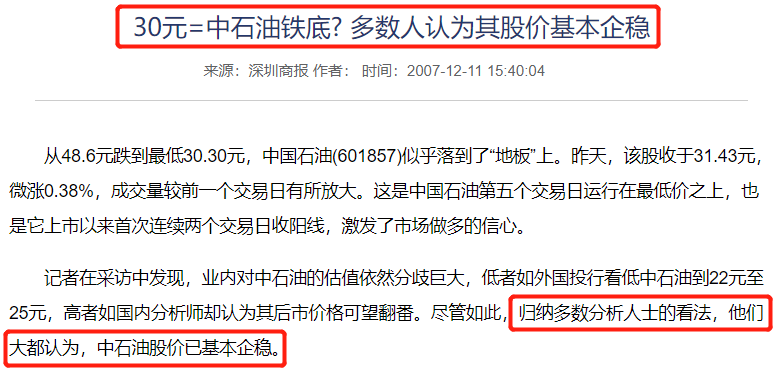

提起石油,A 股老股民們都會記得中國石油從近 50 元/股的價格短短兩年時間割到 6~7 元/股並一直趴到現在的往事,當時人們曾堅信中國石油的股價不會低於 30 元/股,可惜大多堅信並參與其中的老股民基本都成了空中飛人兒。

2007 年深圳商報的新聞

這件事給 A 股股民帶來了很深遠的影響,看見石油股就跑,財經作家吳曉波的財富課裏,稱中石油是 “ 釘在 A 股恥辱柱上的企業 ”。

圖源:喜馬拉雅

其實中石油當時的估值高,是有各種環境因素和時代背景的。但,一個股票的命運,既要看歷史的進程,也要靠自身的奮鬥

同樣是石油股,中海油港股的股價今年漲了 44.93 %,比中石油港股股價 5.43% 的漲幅高了不止一點半點。( 因中海油 A 股近幾個月才上市,而港股兩家都上市很久,所以用港股對比 )

圖源:雪球

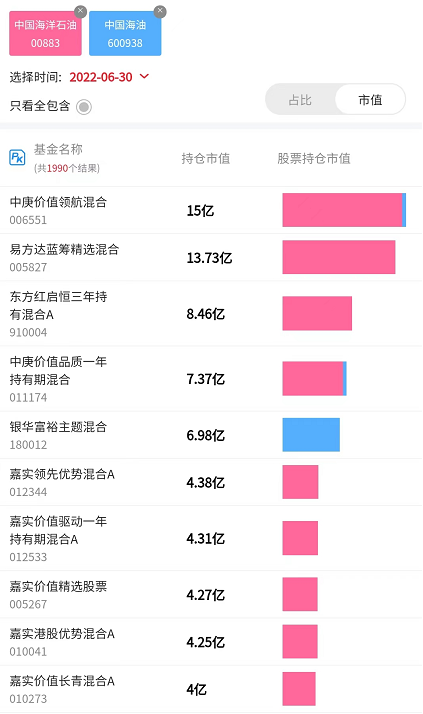

包括張坤、丘棟榮、焦巍等明星基金經理都很青睞中海油,不少早早就建倉了,甚至你可以認為中海油的上漲,跟這些機構的資金推波助瀾有關。

圖源:韭圈兒牛股選基

那麼,同樣是做石油行業的,中海油比中石油強在哪,憑什麼受青睞?

首先,我們先來了解一點點行業背景。

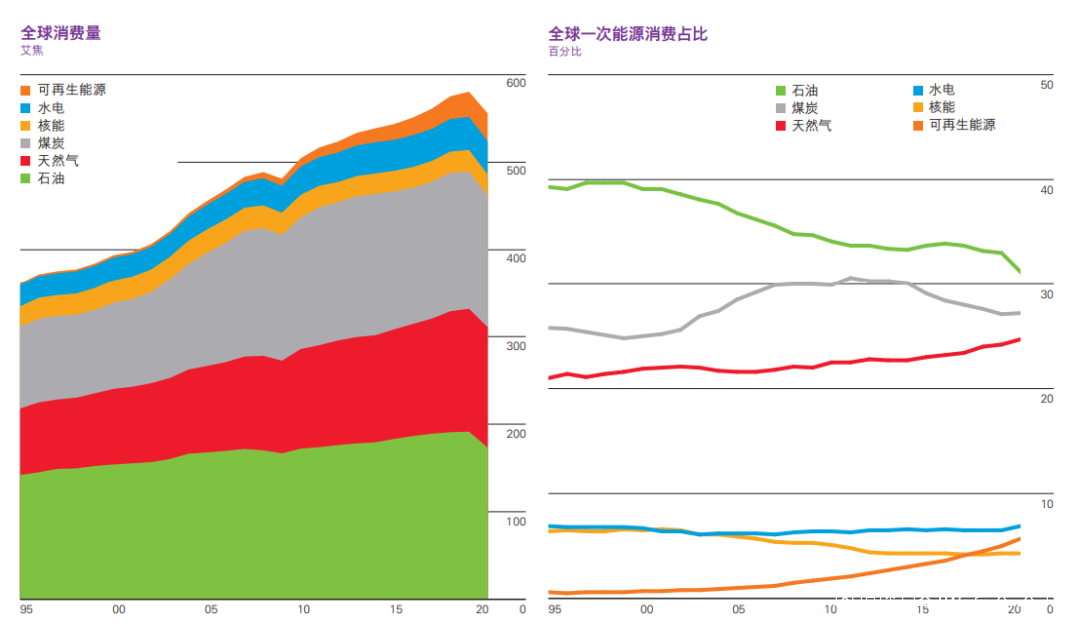

石油、天然氣是人類生產生活中不可或缺的能源,石油同時也是許多化工產品的原料。據《 BP 世界能源統計年鑑 》2021 年版統計,石油在全球能源消費結構中佔 31.2%,份額最大,天然氣佔 24.7% 。( 石油與天然氣常常是伴生的 )

現在,雖然全球許多國家都設立了 “ 碳達峯 ” “ 碳中和 ” 目標,但是短期內石油仍將在一次能源消費結構中佔據重要地位。

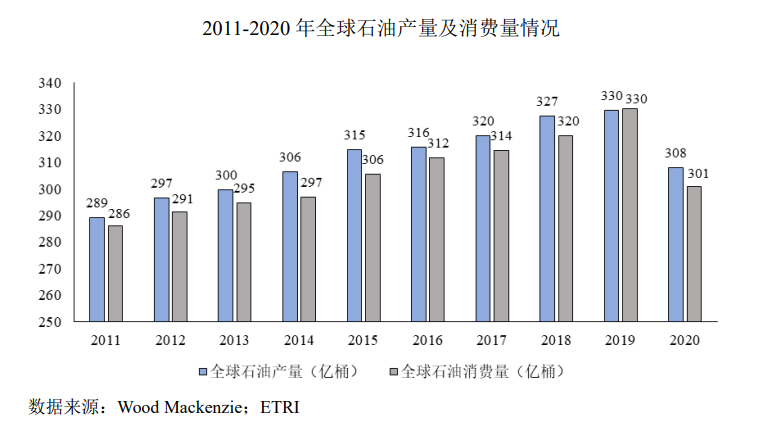

根據國際能源署( IEA )估計,隨着全球經濟持續增長,發展中國家工業化發展、人口增長、中等收入羣體不斷增大,全球油氣需求將穩步提升。預計 2035 年全球石油需求量將達到 50.9 億噸,較 2020 年增長 23.7%;預計 2050 年全球天然氣需求量將達到 6.1 萬億立方米,較 2020 年增長 60% 。

在供給端,OPEC+( 石油輸出國組織 )儲量佔比超過 90%,產量佔比接近 60%,出口佔比超過 66%,如此集中的供給,讓美國總統説話也不好使。

雅虎財經:《 為什麼沙特阿拉伯和 OPEC 可以不尊敬拜登 》

需求大的時候,他們會管夠供給,而一旦全球需求下滑,他們可以主動減產,保持產銷平衡。

也就是説,全球石油的產量與需求量變動基本一致,市場處於一種動態均衡的狀態。

圖源:中國海油 A 股招股書

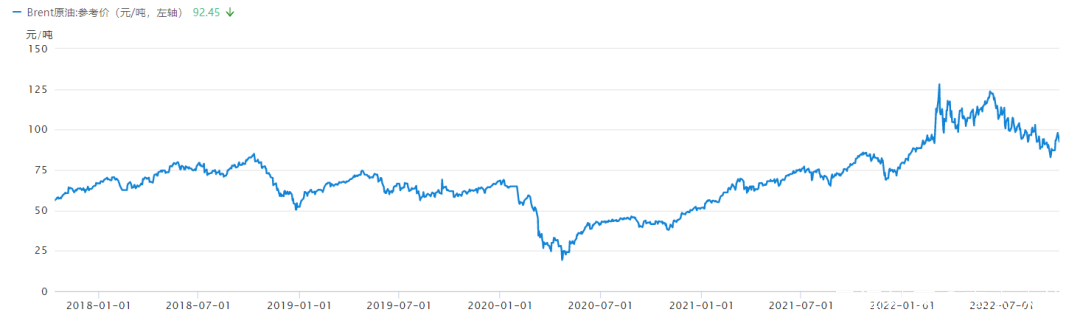

如果某個產品產銷平衡,按理來講價格就不會有特別大的波動,但,畢竟沙特兄弟要賺錢的嘛,為了能保持一直賺足夠多的錢,他們會根據需求的多寡來下調或上調原油價格。再加上海運週期長且價格不穩定,世界格局動盪產生禁運,甚至油桶漲價了等因素的疊加,讓原油的價格波動變得十分劇烈。

過去 5 年,布倫特原油的價格高可漲超 125 美元/噸,低可降至 25 美元/噸。

圖源:蘿蔔投研

總之,你需要記住:原油的價格會雙向波動,並且波動較大。

下面呢,我們開始説中海油和中石油。

在石油產業鏈中,中海油是中國最大的海上原油及天然氣生產商,主要負責海上原油和天然氣的勘探、開發、生產及銷售。按照業務佔比來看,中海油主要以上游業務為主,2021 年中海油的油氣銷售收入佔營收比重超過 90% 。

而中石油則除了負責中國陸地油氣資源的生產開發,也有儲運、管道和煉化、銷售業務。也就是説,中石油的業務實現了上下游一體化。2021 年,中石油的油氣銷售收入( 勘探與生產業務 )佔營業收入比重只有 26.33% 。

從產業鏈角度看,上游的收入就是下游的成本。當原油價格上漲時,產油的公司受益,而下游煉化公司的成本上漲。

因此,原油價格上漲時,中海油的受益程度要比中石油要高,中海油的業績對油價漲跌更為敏感。

簡單來説,就是在油價上漲時,中海油賺錢能力會比中石油強。

那麼,按照中海油的業績對油價漲跌更為敏感的思路來看,油價下跌的時候,中海油的賺錢能力會變得比中石油差嗎?

答案是:不。

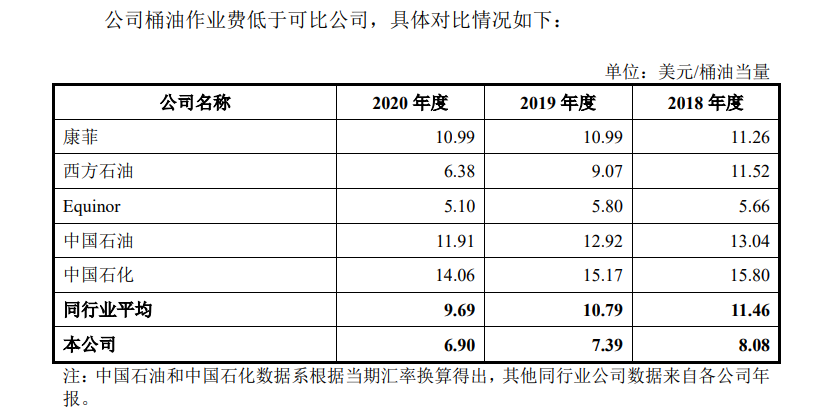

與普通人認知相反的是,在海里挖油的中海油,成本比在陸地上挖油的中石油要低。

中海油的作業成本,比中石油乃至其他同行低不少。

圖源:中國海油招股書

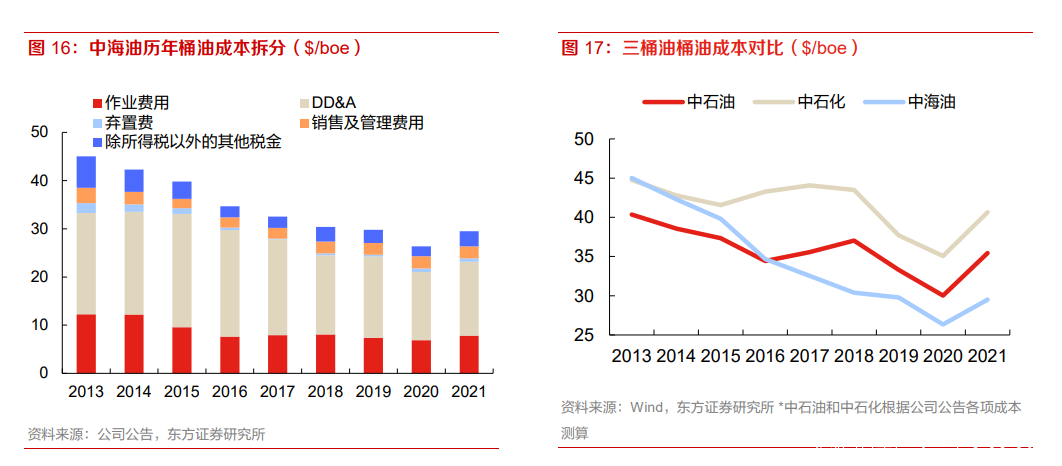

當然,石油公司的成本,除了作業費,還有勘探費用、折舊、折耗等,加起來折算成每一桶石油的成本,被稱作桶油成本。中海油在 2016 年以後桶油成本一直比中石油低。

圖源:東方證券

專注上游業務+成本低,使中海油的毛利率一直高於中石油。

圖源:中國海油招股書

同時,也使中海油在油價下跌的時候,受的影響更小。

2020 年上半年,第一波疫情在全球肆虐,全球原油需求驟降,油價暴跌,甚至出現原油期貨結算價為負數的歷史性新聞。

在這樣的情況下,中石油半年報業績公告虧損 299.8 億元,而中海油雖然也出現 65.7% 的利潤下滑,卻仍實現了 103.8 億元利潤。

總的來講,低成本讓中海油在雙向波動劇烈的石油行業,有更寬的護城河。

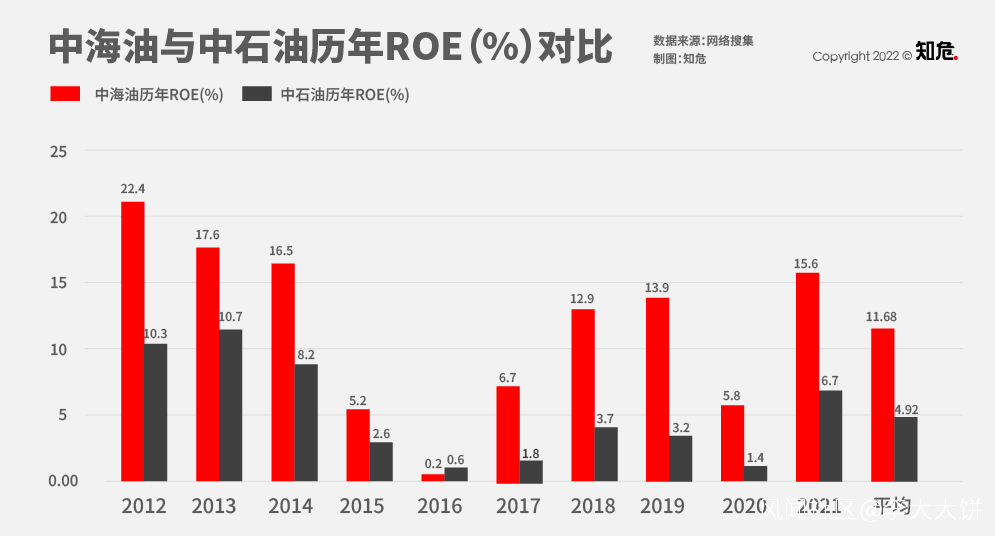

此外,中海油還有一個指標勝過中石油,那就是 ROE,淨資產收益率。股神巴菲特曾説,“ 如果非要我用一個指標進行選股,我會選擇 ROE ”。

它可以用來衡量,投入的本金能產生多少利潤。比如,20% 的 ROE 説明投入 100 元錢,可以產生 20 元的利潤。

中海油過去的 ROE 水平總體上比中石油更高,並且是後者的 2 倍左右。

短期來看,中海油 11.68% 的 ROE 好像也沒比中石油的 4.92% 多多少,但,時間越長,高 ROE 水平的影響越大。

舉個例子:

兩家公司,一家每年賺 12% ,一家每年賺 5% 。

投入 100 元,一年之後利潤加本金分別是 112 元和 105 元。

繼續投入,兩年之後分別是 125.44 元和 110.25 元。

繼續投入,5 年之後分別是 176.2 元和 127.62 元。

10 年之後,當初的 100 元,分別增值到 310.8 元和 162.89 元,差距拉開的很大。

而中海油的 ROE 水平之所以高,離不開企業的高效經營。

與大多數國企不同,中國海油自成立之初就是獨立核算、依法納税、自負盈虧、自主經營的經濟實體,由此中海油建立了相對現代化治理的經營管理機制。

對於管理人員,中國海油早在 1984 年就開始實踐級別與國家行政機構脱鈎, 1994 年實行企業聘用制,1997 年實施全員勞動合同制,2003 年針對高級管理人員開展競聘上崗,2009 年完成新的社會化用工制度,2016 年實行領導班子和領導人員任期制。

在薪酬分配製度改革方面,中海油是中國最早提出收入貨幣化、福利社會化的國有企業。1993 年就發佈了《 改革福利費制度的實施辦法 》,將各種福利作為分配的一部分,歸口勞資部門管理,變 “ 隱形 ” 福利為 “ 顯性 ” 薪酬。

2016 年起,中海油建立了 “ 業績考核獎金池 ” 機制,靠業績拿獎金,而不是吃大鍋飯。

總之就是:更科學,更高效。

不過,説了這麼多,雖然中海油不錯,但,中國有句話叫 “ 男怕入錯行 ”。

石油是一種不可再生資源。據中海油招股書,截至 2020 年末,公司擁有油氣儲量約 53.7 億桶油當量( 把石油和天然氣按熱值統一折算 ),公司全年油氣淨產量約 5.3 億桶油當量。這意味着為了保證持續經營,中海油需要不斷投入資金進行新油田的勘探開發,否則現有的油氣儲量只夠開發 10 年,後面沒活兒幹了。

2021 年,中海油利潤為 703.1 億元,同時需要資本支出 887.3 億元,這些支出裏既有勘探的錢,又有開發過程中各種設備折舊更新的錢,這些可都不便宜。

所以,非常有趣的一點是,像坤坤這樣的基金經理,雖然買中海油賺到了,但他們的重倉股大多還是白酒。

因為酒窖,相對於挖石油來講,基本不需要資本支出就能源源不斷地賺錢。

Money never lies