3年半營銷費用超50億元 韓束母公司“砸錢”衝刺IPO_風聞

IPO参考-2022-10-17 16:53

作者:漣漪

“雙十一”臨近,愛美美眉們的錢包準備好了嗎?

“雙十一”臨近,愛美美眉們的錢包準備好了嗎?

正所謂,“資本永不眠”,當美眉正在“備戰血拼雙十一”的時候,資本市場上的化妝品企業也沒閒着。

10月5日,上海上美化妝品股份有限公司 (下稱“上美集團”) 再次向香港聯交所遞交了招股書,聯合保薦人為摩根大通、中金公司、中信證券。

收入高度依賴3個品牌 上半年利潤大降

藉助抖音、微博、小紅書等新媒體傳播手段,完美日記、花西子等國產化妝品品牌大放異彩,化妝品的市場競爭愈加激烈。

據弗若斯特沙利文報告,按零售額計,2021年中國化妝品市場的市場規模達到9468億元,預計2026年將達14822億元,2021年至2026年的複合年增長率為9.4%,大幅高於同期全球市場3.8%的複合年增長率。

而上美集團抓住了“多品牌發展”的東風,乘勢而上,專注於護膚品及母嬰護理產品的開發、製造及銷售,旗下品牌主要有韓束、一葉子、紅色小象等。

經過多年的發展,韓束、一葉子、紅色小象等品牌在化妝品市場上有着較強的競爭能力。

弗若斯特沙利文報告顯示,上美集團旗下韓束、一葉子品牌在品牌知名度、購買喜好、受歡迎程度、推薦該品牌的可能性和回購意願方面,皆位列國貨護膚品牌前十名,而紅色小象在受歡迎程度、回購意願兩方面在2021年調查中位列國貨母嬰護理品牌榜首。

無論在市場上獲得多少“Title”,營收和利潤永遠是一個企業的立身之本,雖然名聲大,但上美集團的收入和業績卻有點尷尬。

上美集團招股書顯示,2019-2021年及2022年上半年,上美集團分別錄得收入28.74億元、33.82億元、36.19億元及12.62億元,其中,2022年上半年收入同比下滑了31.08%。

(來源:上美集團招股書)

(來源:上美集團招股書)

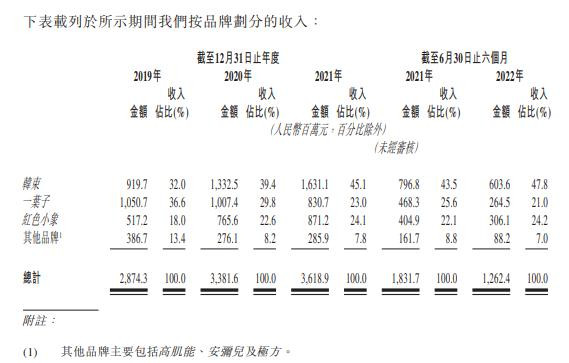

上美集團收入高度依賴韓束、一葉子、紅色小象3個品牌,2019-2021年及2022年上半年,來自3個品牌的合計收入分別為24.88億元、31.06億元、33.33億元及11.74億元,佔收入的比例分別為86.6%、91.8%、92.2%及93.0%。

(來源:上美集團招股書)

(來源:上美集團招股書)

更進一步來看,上美集團2019年“一葉子”品牌在收入佔比中具有較大優勢,而2020年以來,2003年創建的“韓束”品牌則佔據了較大優勢,2022年上半年該品牌收入佔該公司收入的比例甚至接近一半,達到47.8%。

對於“一葉子”品牌收入的下滑,上美集團表示,2020年主要是由於“線下渠道產生的收入受COVID-19影響而減少,部分被在線渠道產生的收入增加所抵銷”,而2021年則是因為“正將一葉子品牌升級成為藉助植物科學麪向年輕消費者的純淨美容品牌並減少營銷開支”。

一級市場上,上美集團旗下的母嬰護理品牌紅色小象2020年10月獲得了來自雅戈爾、旭日紫金、百銀集團的5億元融資。

(來源:東方財富數據Choice)

(來源:東方財富數據Choice)

而上美集團2019年以來推出的、較多專注于敏感肌的高肌能、安彌兒、極方在收入佔比中常年不足一成,甚至呈現下滑趨勢。

相比於2019年,上美集團2020年、2021年錄得期內利潤同比大漲,分別增長242.09%、66.73%,而2022年上半年未經審核金額僅為6280萬元,同比大跌63.97%。

(來源:上美集團招股書)

(來源:上美集團招股書)

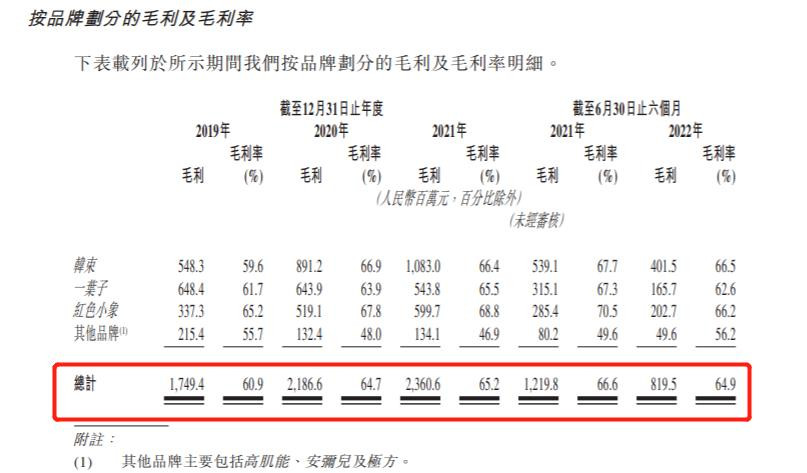

2019-2021年,上美集團的毛利分別為17.49億元、21.87億元、23.61億元,而相比於2021年上半年的12.20億元,2022年上半年僅有8.20億元,同比下滑32.82%。

(來源:上美集團招股書)

(來源:上美集團招股書)

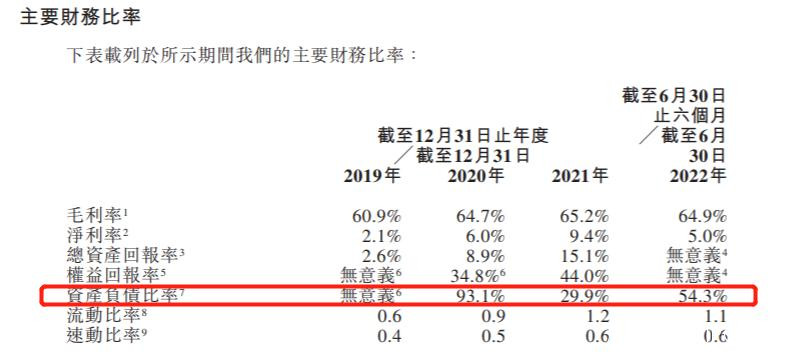

截至2020年末、2021年末、2022年上半年末,上美集團的資產負債比率分別為93.1%、29.9%、54.3%。

上美集團表示,資產負債比率由截至2021年12月31日的29.9%上升至截至2022年6月30日的54.3%,主要由於計息銀行及其他借款總額增加,而儲備減少所致。

而上美集團資產負債比率截至2021年末較截至2020年末下降則是由於計息銀行及其他借款總額、租賃負債總額減少,而儲備增加所致。

(來源:上美集團招股書)

(來源:上美集團招股書)

被營銷“扼住命運的喉嚨”

國產化妝品品牌打開知名度的同時,品牌之間的競爭也愈發激烈。

“酒香也怕巷子深”。“網紅”是消費者對這些品牌的第一印象,抖音、小紅書、微博等社交平台成為國產化妝品品牌的必爭之地,營銷費用自然成為不可忽略的開支。

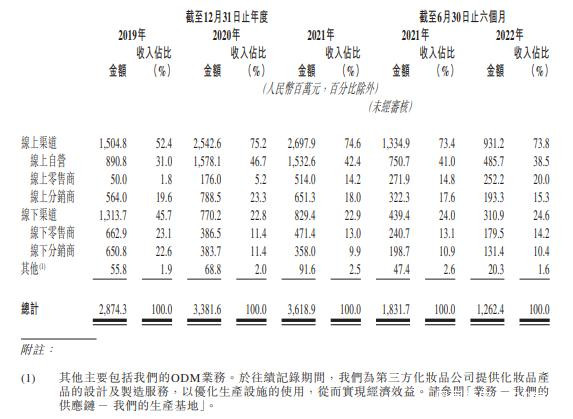

近幾年來,上美集團線上渠道的收入佔比逐漸增加,2019-2021年及2022年上半年,佔比分別為52.4%、75.2%、74.6%及73.8%,2019年之後,線上銷售渠道的收入佔總收入的比重皆在七成以上。

(來源:上美集團招股書)

(來源:上美集團招股書)

線上銷售渠道的佔比逐漸增加,就免不了銷售費用的上升。

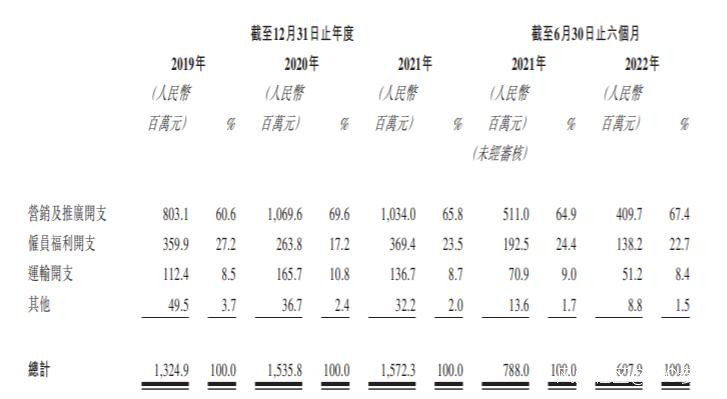

招股書顯示,2019-2021年及2022年上半年,上美集團銷售及分銷開支分別為13.25億元、15.36億元、15.72億元及6.08億元,佔收入的比例分別為46.1%、45.4%、43.4%及48.2%。

(來源:上美集團招股書)

(來源:上美集團招股書)

多年來,上美集團銷售及分銷開支佔收入的比例接近五成,新媒體營銷對其已經造成極大的負擔。

招股書中,上美集團表示,部分募集資金將用於品牌建設活動,以持續提升品牌形象並提高現有品牌的品牌認知度,以及為新品牌建立品牌形象。

由此可見,在可以預見的未來,上美集團還將投入大量的營銷費用。

與營銷形成鮮明對比的是研發投入,2019-2021年及2022年上半年,上美集團的研發投入分別為0.83億元、0.77億元、1.05億元及0.52億元,佔收入的比例分別為2.9%、2.3%、2.9%及4.1%。

也就是説,截至2022年上半年末,上美集團2019年以來的營銷費用達到50.41億元,而研發投入為3.17億元,僅佔營銷費用的6.29%。

上美集團在招股書中提到,該公司注重研發,並且在募集資金的用途中也表示,“將用於提升研發能力,通過加強基礎研究和產品開發,保持品牌的持續創新”。

注重營銷的方式能否長遠,在完美日記母公司逸仙電商的前車之鑑下,上美集團的未來已然充滿挑戰。

低慾望、消費降級在年輕人羣體中逐漸盛行,對化妝品的需求量已大不如前,上美集團能否靠登陸資本市場來輸血?IPO參考將持續關注。

(本文僅供參考,不構成投資建議,據此操作風險自擔)