顯卡崩盤,但是大的還在後面_風聞

新潮沉思录-新潮沉思录官方账号-2022-10-18 21:36

文 | wzz

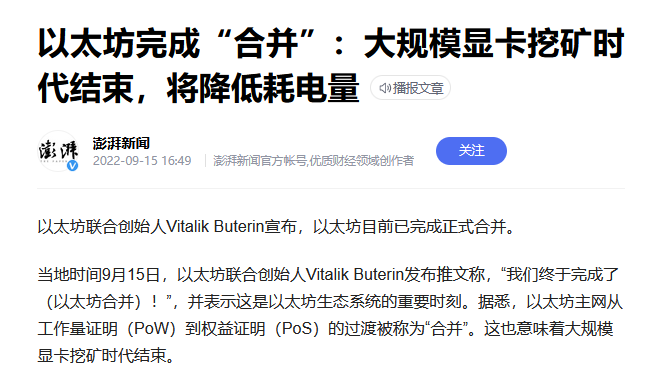

2022年,在聯儲加息和能源價格上漲(特別是歐洲能源短缺),的大背景下,數字貨幣價格呈現下跌趨勢,而對普通消費者來説,顯卡價格長期維持在高位,並且仍然短缺的狀況有所緩解;而隨着以太坊在9月中旬完成合並,持續近兩年的礦潮終於結束,普通消費者終於可以買到便宜的顯卡了,當然,買到礦卡的機率也大大增加。

但對於芯片廠商來説,這並不是一個好消息。受PC銷量下降影響,近日AMD股價大跌,這也帶動了英特爾和英偉達等公司的股價下跌。到10月,美國進一步加碼對中國的半導體行業限制,根據新規定,除非獲得美國政府的許可,美國企業不能再向中國芯片製造商提供可以生產先進芯片的設備,在中國半導體企業任職的美籍和持有美國綠卡的高管也將受到限制。

總得來看,美國在疫情期間進一步金融化和虛擬化,可能正因如此,美國試圖重建自身工業霸權的各種舉動變得更加瘋狂,甚至不惜拆毀自身的全球統治基礎。

虛擬貨幣價格機制

首先我們來聊一下虛擬貨幣的價格機制。對虛擬貨幣來説,價格錨之一是其再生產成本。在區塊鏈上,礦工需要使用顯卡(或其他專用計算卡)進行一些特定的計算,完成後可以獲得虛擬幣獎勵,這被稱為工作量證明機制。其中,絕大多數顯卡被用於參與以太坊的生成。

在這個過程中,需要大量電力並損耗顯卡,電作為流動不變資本將全部價值轉移到代幣當中,而顯卡作為固定資本,每時每刻將自身價值的一部分轉移到代幣當中,因而代幣具有再生產成本。

而在考慮商品二因素時,商品需要具有使用價值,是有用物的情況下,才具有價值。而虛擬貨幣的現實用處則一般是進行灰色交易,從社會的角度來説,甚至是非常有害的。另一方面,虛擬幣被可用於投機,其另一方面的價格形成機制則依賴於,在經濟體當中法定貨幣的流動性狀況和法定貨幣持有者的投機需要。

在工作量證明機制下,虛擬貨幣的價格下限由再生產成本決定,低於這個價格,礦工將關掉礦機,暫停挖礦。而上限則往往由經濟體貨幣發行狀況和經濟體虛擬化程度決定,2020年疫情之後的美聯儲無限量量化寬鬆無疑創造了巨大的貨幣流動性,導致虛擬貨幣大漲。

如果這個價格和再生產成本相比較高,那麼買入顯卡挖礦就是有利可圖的,顯卡價格將會上漲,直到流動性變化影響虛擬貨幣價格、能源價格影響電價或顯卡價格過高以至於無利可圖時,顯卡價格的上漲才會停止。

芯片廠商虛擬化

很多顯卡在出廠之後,直接從廠商處拉去礦場,或者經過總代流入礦場,普通消費者在市場上很難買到價格正常的顯卡。而2022年後的問題則是,市面上有很多挖礦後重新清洗,包裝的顯卡,挖礦對顯卡損耗很大,可能到普通消費者手中時,變得非常易於損壞,花大價錢買的顯卡可能全部打水漂。筆者最近就淘了一塊三朝元老580 8G 2048SP試水,拿到之後有花屏和黑屏的情況,雖然猜測可能是接口問題還能處理,但還是趁着15天無理由退了貨。

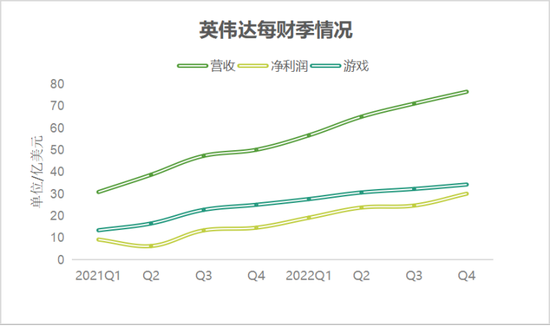

在這個過程當中,顯卡製造廠商可以分到一大筆收益,英偉達和AMD的財報也異常精彩。甚至原本不生產獨立顯卡,只生產核心顯卡的英特爾也開始獨立顯卡研發,但吃*趕不上熱乎的,等到英特爾發佈獨立顯卡,礦潮已經結束。

(英偉達(NVIDIA)財年從上一年二月份開始到今年一月份結束,如2020年財年數據為2019年2月-2020年1月)

可以説,隨着虛擬貨幣大漲英偉達(NVIDIA)財年從上一年二月份開始到今年一月份結束,如2020年財年數據為2019年2月-2020年1月,英偉達、英特爾、AMD將自身從供應鏈、庫存到資本週轉狀態、技術研發等都調整為建立在虛擬貨幣行情的基礎上,越來越脱離消費品和投資品生產過程和社會再生產。而這三家正是當下美國芯片科技公司的代表。

對資本來説,利潤才是首要的,從事工業生產是為了利潤,而如果較少甚至不進行工業生產就能獲得利潤,那自然是極好的。而這是有代價的,2022年第二季度PC和顯卡出貨量大幅度降低,上述三家企業業績下降,股價也隨之大跌,並且面臨嚴重的庫存問題。

加息、能源價格都影響着以太坊價格,進而影響顯卡價格,而對顯卡價格影響最大的還是以太坊的合併和轉向。**在以太坊將工作量證明機制轉為權益證明機制後,**代幣不再由顯卡工作產生,而是持有代幣並質押,區塊鏈就會獎勵更多代幣,這就使得顯卡價格和以太坊價格脱鈎,以及顯卡不再被礦工需要。實際上既意味着以太坊本身更進一步的虛擬化,也意味着顯卡生產廠商的虛擬化被打斷。

挖礦不再能夠進行,這時大量礦卡流入市場,將會進一步製造更嚴重的庫存問題。在這個過程中,新冠疫情、俄烏衝突對經濟的影響也起了重要作用,購買力的降低限制了普通消費者更換硬件,半導體行業已經進入寒冬。

危機就是排擠一部分資本

在《蘇聯解體三十年,資本主義卻活得很好?》這篇文章中,筆者曾提到,當資本相對過剩和絕對過剩時,市場將排擠出一部分資本,使其閒置,或者直接毀滅一部分資本,這之後,經濟才能逐漸恢復正常。

美國是全球資本主義的化身,是資本主義發展的最高形態,它在此時的選擇非常直接和暴力,**動用行政力量直接出手消滅別國的資本。**從俄烏戰爭到芯片法案,這是一以貫之的。

俄烏衝突並非僅是俄羅斯與烏克蘭的衝突,也不僅是烏克蘭領土完整或者烏東部武裝割據的問題,更是美國阻止俄歐和解的最重要抓手,這實際上也是控制歐洲、利用歐洲的重要手段。2月24日衝突正式爆發的誘因,烏軍對烏東武裝的炮擊就被認為有美國外交方面的影響,隨後烏東武裝還擊,衝突升級直到不可挽回。

近日蘭德的一份報告泄露更是直接證明了這一點。報告認為俄羅斯能源供應的減少,甚至是停止供應,將給德國工業帶來災難性的後果。歐元的匯率將大跌,全球拋售歐元。歐洲經濟的崩潰將導致生活水平的下降和失業率的上升將使歐洲受過良好教育的年輕人和具有成熟技能的勞動力外流,美國則是良好的移民目的地……最令人震驚的是,這份報告是2022年1月完成的。之後,蘭德公司迅速闢謠,聲稱這份報告並不存在。但現實的走向已經如此,報告是否存在已經不再重要。

但這份報告沒有預料到,全球能源價格的上漲也對美國通貨膨脹造成一定的外部衝擊。在聯儲超發貨幣之後,貨幣方面的基礎已經具備,並且疫情導致用工成本上升的背景下,任何衝擊都將像火星落入油桶一樣引爆,隨後則是螺旋上升,自我激勵的惡性通貨膨脹,甚至能源價格下降的情況下也並未好轉。

美聯儲在壓力之下只得推進加息縮表進程,而這將可能使美國經濟同歐洲經濟一樣陷入蕭條。在半導體方面的影響則是多方面的,經濟衰退本身會降低消費者購買力,減少需求;另一方面,流動性的下降將影響虛擬貨幣價格,進而使礦工不再加購顯卡,甚至拋售顯卡,這將極大程度上削減顯卡生產企業面對的需求和可能產生的營收。

美國半導體資本面臨絕對過剩,結果也是如法炮製,美國加碼對中國半導體行業的制裁,**也正是通過試圖消滅中國本土半導體資本,來保存美國半導體資本,**特別是已經和美國(及其附庸)半導體資本正面競爭的長江存儲和合肥長鑫。這是中國半導體企業最黑暗的一天,但希望隨着美國全球治理體系的解體,這會成為黎明前的一天。顯卡價格大漲,顯卡價格下跌,這樣劇烈的價格波動代表的是全球供應鏈的極度不穩定,而在波動中唯一不變的則是冷戰後秩序正面臨大撕裂,新冠疫情為美利堅治下的和平帶來巨大的挑戰,希望我們儘早為它送終。