碎片化的中國民航業_風聞

李及李-李及李数据分析公司创始人-数据驱动,分析导向, 为航空和汽车竭尽全力。2022-10-18 09:11

文丨李瀚明

週末在家裏和朋友聊天,聊到一個很有趣的話題:民航市場的碎片化。朋友認為,中國的國內市場是世界上最為碎片化的單一民航市場;同時,他認為這種碎片化會妨礙中國民航業在生產力和技術上的發展。我覺得這個話題非常有趣,因此有必要寫下來和各位分享。

如果按照 2019 年國內市場的規模來看,世界主要的國內民航市場有「一超兩大七中」十個市場:美國提供 874 萬班航班、10.06 億個座位和 14398 億座公里,單獨一檔;中國內地(444 萬班航班、7.34 億個座位和 8761 億座公里)和申根區 26 國(438 萬班航班、6.36 億個座位和 6147 億座公里)在第二梯隊;印度、印尼、日本、巴西、加拿大、澳大利亞、俄羅斯七國都在 60 萬班到 100 萬班之間。因此,中國內地的民航市場整體而言和剩下九個市場是相近的。

如果按承運人規模來評估這十個國家的話,我們可以再做一張圖表。

可以看到,中國內地在這十個市場中,僅次於申根區 26 國,是市場集中度第二低的市場。但是市場不集中對消費者而言本身並不是一件壞事——這往往意味着市場上有充分的競爭,可以避免經營者集中帶來的集體漲價。這種充分競爭帶來的其中一個結果是 OTA 在兩地的高速發展——歐盟和中國是兩個 OTA 最為發達的市場。事實上 OTA 起到了幫助消費者比較機票價格的作用,並從航空公司的競爭中受益。

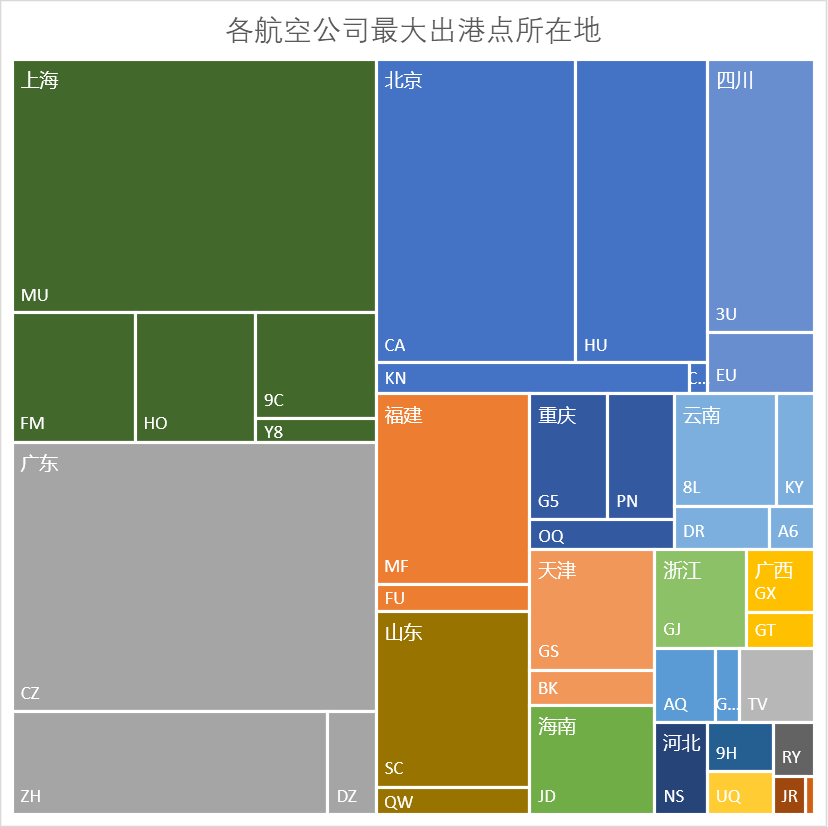

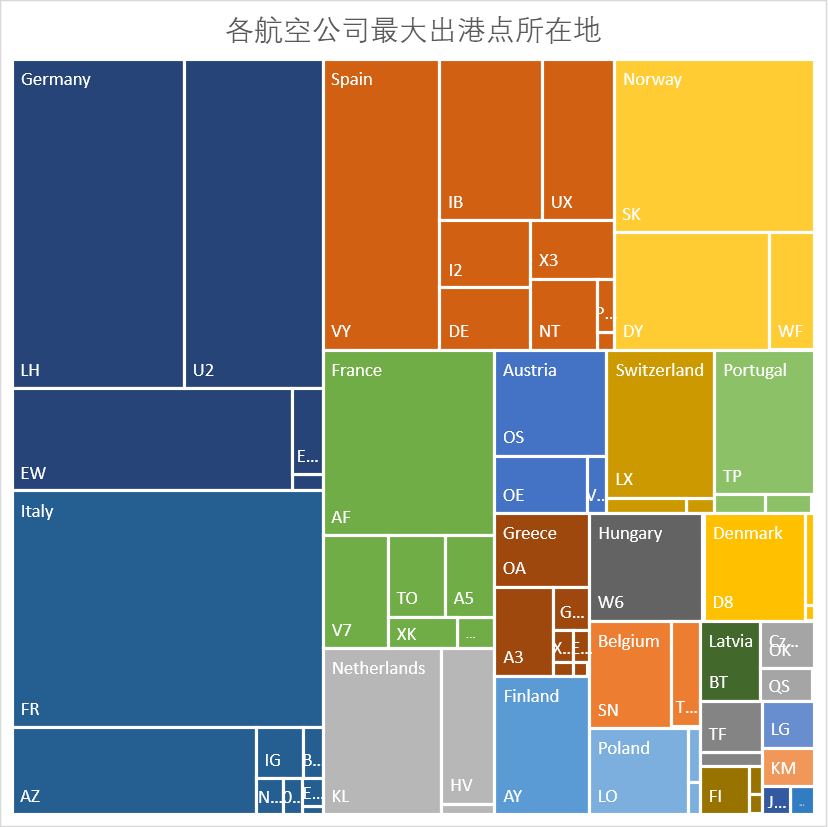

在某種程度上,中國內地和申根區航空公司的碎片化的原因是相似的。根據數據來源統計,中國每年運營 1 萬班次以上的航空公司共有 38 家,而申根區共有 47 家。按照第一大出港城市所在的行政區分類的話,可以看到中國內地和申根區的航空公司主要出港地較為分散。

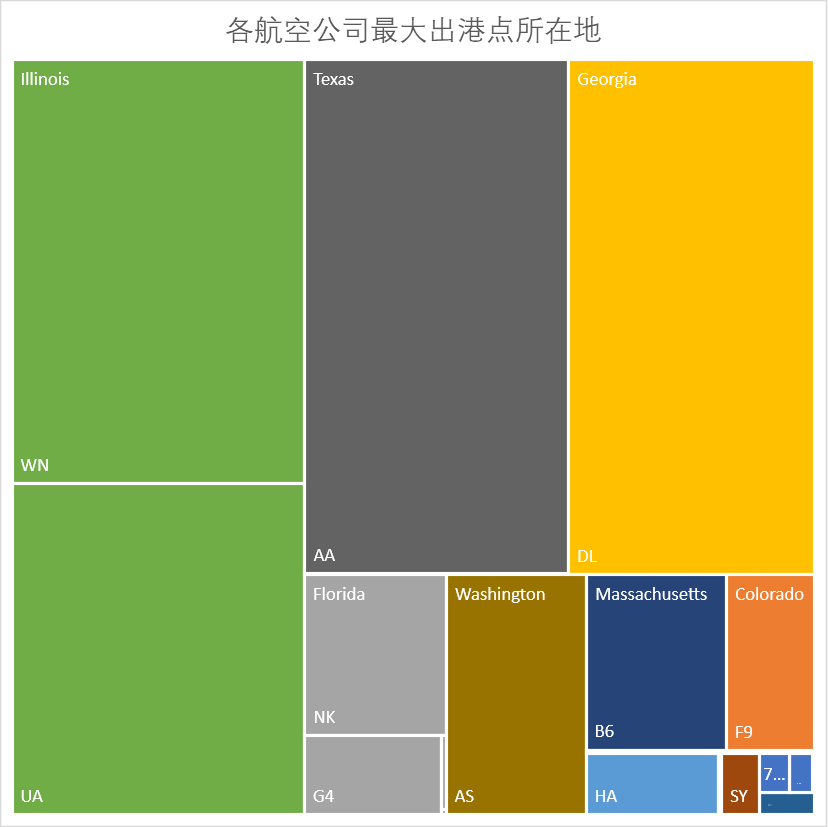

為了方便我們不妨比較一下美國:

如果我們考慮這些航空公司的資本來源,那麼原因是非常明確的——申根區各國都有自己的載旗航空公司,而中國內地的各個省份乃至城市出於發展經濟的想法,也必然有自己的「冠名」航空公司。

持有載旗航空公司或者冠名航空公司本身不是什麼問題。但是,航空市場參與者碎片化有兩個有毒的後果:一方面,各航空公司都沒有足夠的規模去實踐提高經營效率的新技術,從而技術上的生產效率和品質弱於那些大型航空公司;另一方面,儘管 OTA 做了很多工作(虛擬聯程),但是航線網絡的割裂性還是使得歐洲和中國整體的民航出行體驗不如美國。

事實上,這兩個問題是相互聯繫的。我們以「跨航司中轉」這個申根區機場試圖彌補這一問題的嘗試舉例。歐洲很多機場試圖繞過航空公司,自己維持一個團隊為旅客提供在兩家不同航司之間的中轉服務。這個例子被國內學者廣泛認為是國內機場的發展方向,也有國內機場嘗試和OTA合作推出產品串聯兩家不同航司的機票。

但是,與由同一家航司提供前後航程和中轉服務的模式相比,「跨航司中轉」似乎在財務上不能自立。雖然很多歐洲機場希望通過「跨航司中轉」吸引旅客在兩家廉價航空公司之間中轉,但是在疫情前這項服務在歐洲就基本式微了。

這是因為「跨航司中轉」真正的問題在於,無論是「樞紐機場」還是 OTA,在整個中轉出行中的體驗提升都是有限的。樞紐機場能做的服務,嚴格而言只有一個——幫旅客搬行李;而 OTA 能做的服務就更少了。

體驗提升有限意味着利潤空間有限。對 OTA 而言,跨航司中轉幾乎沒有額外的利潤,反而增加了成本——即使沒有「跨航司中轉」功能,旅客還是要選擇這兩家公司的。對機場而言也是同理——幫旅客搬行李能掙多少錢?維持一個幫旅客搬行李的團隊又要多少錢?如果稍有不留意,那就要入不敷出了。

跨航司中轉的另外一個核心問題在於責任——當前段航班發生延誤時,後續航班的承運人是無需承擔責任的。旅客會遇到一個很尷尬的境地——走吧,趕不上後續航班,需要另外花錢買後續航班;不走吧,即使前段航班可以全價退款,後段航班仍然要正常核收退票手續費。如果考慮到大部分的機票都是退改手續費 100% 的機票的話,旅客橫豎都是損失。

與之相對的是,在同一航空公司內的中轉下,假如前段航班發生延誤的話,如果旅客選擇繼續旅行,航空公司則需要為旅客改簽後段航班機票;如果旅客放棄旅行,航空公司則需要將全段機票錢退回旅客。由於航空公司需要為所有延誤(哪怕是天氣這樣的不可抗力原因)承擔後段票價的機位票價損失,航空公司有動力盡力避免前段航班延誤——哪怕是不可抗力原因的延誤也是如此。

剛剛我們提到,航空市場參與者碎片化的一個後果是沒有規模實踐新技術——中轉可以説是一個絕妙的例子。北美四家大型航空公司的籤派系統都經過精心設計以提高旅客準點到達的概率——包括像 United ConnectionSaver 這樣的通過推遲後續航班起飛幫助前段航班延誤的乘客趕上航班的大型系統。「跨航司中轉」下的小航空公司是沒有財力開發這樣的系統的——他們的業務規模下,這樣的系統平攤成本太高了。

碎片化的後果不單單在籤派系統上——機務、培訓、銷售等不同領域都受到影響。因此,歐洲各載旗航空公司也意識到了這個問題,並開始逐步整合以消除碎片化帶來的劣勢。整合的實踐是明確哪些東西需要保留自主,而哪些東西可以共享。一般而言,空乘、地勤、客服、銷售(渠道管理等)等對客系統由於和載旗航空公司的品牌和核心客羣密切相關,因此必須保留自主;但是,機務、培訓、營銷(包括忠誠度計劃)等對內系統或品牌形態較淡化的系統卻可以共享。

這種共享在歐洲主要依託國際航空聯盟。剛剛我們提到,申根區共計 26 個成員國,幾乎每個國家都有自己的航空公司。寰宇一家在申根區內有 2 家成員:芬蘭航空和西班牙國家航空,申根區外有英國航空;天合聯盟在申根區內有 5 家成員:法國航空、荷蘭皇家航空、捷克航空、歐羅巴航空(西班牙)、ITA 航空(意大利)、申根區外有羅馬尼亞航空;星空聯盟在申根區內有 8 家成員:愛琴海航空(希臘)、奧地利航空、布魯塞爾航空(比利時),LOT 波蘭航空、漢莎航空(德國)、北歐航空(挪威、瑞典、丹麥)、瑞士國際航空、TAP 葡萄牙航空,申根區外有克羅地亞航空。

航空聯盟的使用使得歐洲境內的中小載旗航司可以在保留自己品牌的基礎上,獲得大型航空公司的技術轉讓和輸出。但是,將原本用於洲際旅行合作的航空聯盟用於洲內旅行合作,顯然是殺雞用牛刀了。

另外一種形式是股權合作。例如漢莎航空或多或少地持有奧地利航空、瑞士國際航空等幾乎所有德語區航空公司的股份。國內也有這種做法——除了海航系以外,央企三大航也都多多少少持有了一些航空公司。但是,股權合作是一種上到資產負債表的很重的合作,其實也和殺雞用牛刀沒有什麼區別。

因此,中國市場必然需要更有特色的航空公司合作模式——如果中小航空公司沒有辦法以合適的代價和大型航空公司合作開發新技術的話,航空市場的碎片化必然會影響中國航空業的整體技術和生產力。