人均消費250,燒烤“拯救”火鍋?_風聞

道总有理-歪道道官方账号-互联网与科技圈深度观察家,曾用名歪道道2022-10-18 08:29

8月底,兩大火鍋上市公司海底撈和呷哺呷哺,先後發佈了上半年財報,尷尬的是,上半年兩家業績均出現虧損:海底撈營收167.6億元,同比下降16.57%,淨虧損2.66億元,由去年同期盈利9452.9萬元轉虧;呷哺呷哺營收21.56億元,同比下降29.2%;期內虧損總額2.78億元,虧損幅度擴大504.3%。

除了兩大火鍋巨頭,“賢合莊”和“電台巷”兩大網紅火鍋店也紛紛閉店,被年輕消費者拋棄,小龍坎等品牌更是時不時被曝光食品安全問題。

近兩三年來,我國的火鍋市場看似隨着消費熱情的火熱而恢復,可頭部火鍋品牌的業績似乎並沒有因此回暖。在不斷為了爭奪客源而內卷之外,他們也在尋求自救,試圖通過跨界找到新的增長點,比如燒烤。

9月24日,呷哺呷哺旗下新品牌「趁燒」在上海打浦橋日月光中心正式開業,據瞭解,該品牌主要產品為燒肉,客單價定位在250元左右,相對高端。這是呷哺集團首次跨界佈局燒烤賽道,也正是新品牌的帶動,近期呷哺呷哺的股價持續走高,截至目前累計漲幅已超過 60%。然而,“火鍋+燒烤”的模式真的能在餐飲業走通嗎?

01

火鍋“降級”,燒烤“升級”

當頭部的火鍋品牌普遍陷於困頓,國內火鍋市場已然出現了新的變化趨勢,其中一點就是小火鍋開始崛起。

過去三年,小火鍋市場快速成長,僅去年新增的小火鍋門店數量就超過7300家,創近十年之最。據NCBD數據顯示,截至2021年12月底,我國的小火鍋企業數量達到4.16萬家,在整體火鍋中的佔比為5.7%。

不止是新店,很多火鍋品牌甚至是其他領域的餐飲品牌也在佈局性價比更高的小火鍋。如吉野家將部分餐位改造成配備了電磁爐的火鍋專區,推出了五款均價39.9元的火鍋套餐;老鄉雞推出了“上雞湯鮮蔬和椰子雞小火鍋”;巴奴投資孵化了“桃娘下飯小火鍋”,主打“一人食”,平均客單價控制在30元…

另外,火鍋餐見數據研究院綜合抖音話題、百度搜索量、美團、大眾點評、窄門餐眼等數據,根據在營門店數、下沉市場的門店佔比、曝光/搜索量等多個維度,評選出了下沉市場火鍋品牌TOP20。從這份名單中,我們明顯可以看出,大部分都是主打性價比的小火鍋品牌。

頭部高端火鍋的熱情退卻,小火鍋火遍大江南北,這種消費的分化可以説是火鍋市場消費降級的一個直觀表現。

不過,燒烤卻在疫情後表現出與火鍋相反的變化。

從消費行為看,消費者對於燒烤品質要求越來越高,消費頻次和消費支出同步增長。數據顯示,燒烤消費頻次已從2017年的3.1次/年提升到2021年的4.5次/年,且年人均燒烤消費支出也從2017年的284元增至2021年的472元;從消費場景看,燒烤不再侷限於店內堂食,而是延伸至在家燒烤、露營燒烤、一人食燒烤等多元化場景。

除了追求品質和場景,中國飯店協會燒烤專業委員會聯合美團發佈的《2022中國燒烤行業消費發展報告》也指出,近年來燒烤行業開啓了連鎖化、品牌化、細分化進程。

火鍋和燒烤同為餐飲行業的兩大核心品類,為什麼會出現不同的市場反應呢?過去幾年,消費升級的浪潮席捲整個餐飲,受海底撈、呷哺呷哺這兩大巨頭的帶動,火鍋行業成了消費升級的最大受益者。而燒烤領域缺乏一個像海底撈這樣具有號召力的“領頭羊”,這一定程度上制約了燒烤的消費升級。

如今,消費力下降,相對平價的燒烤更具吸引力,整個市場展現出更穩健的生命力。

02

成功的火鍋品牌能做出成功的燒烤品牌嗎?

之所以推出新品牌,呷哺呷哺創始人、董事長賀光啓對外解釋稱,“燒烤是一個具有增長潛力的賽道,因為火鍋和燒烤是中國餐飲市場最大的兩個板塊,燒烤賽道暫未出現一家頭部品牌或企業”。

誠如賀光啓所説,我國燒烤行業固然規模龐大,可時至今日都尚未誕生一個實現連鎖化和品牌化的行業巨頭。倘若呷哺呷哺跨界燒烤,能夠將「趁燒」培養成燒烤行業的頭部品牌,這對整個燒烤行業未必不是一件好事,它將為燒烤從業者提供一個塑造全國性燒烤品牌的示範,走出地域的限制。

火鍋與燒烤的關聯性,其實讓呷哺呷哺具有一定的優勢去探索燒烤的連鎖化。一方面,阻礙燒烤擴大規模、實現標準化作業的一個核心在於供應鏈,如果説火鍋供應鏈的標準化程度是100%,那麼燒烤只有50%~60%。這是因為地域性特色鮮明的燒烤比火鍋更講究食材來源及新鮮度,而且僅穿串這一步就難以用機器代替,降低了標準化運作的可能性。

這就是為什麼圍繞火鍋很容易聚集起大量優質的供應商,燒烤卻一直缺乏肉串類供應商的原因。但在供應鏈上,火鍋和燒烤所需的食材具有較大的重合,因此,呷哺呷哺現有的供應鏈可以滿足培養燒烤新品牌的需求。

另一方面,燒烤和火鍋的消費羣體之間也有很高的重合度,呷哺呷哺在線下擁有的大量門店有助於吸引燒烤愛好者。

但燒烤行業這麼多年走不出一家頭部品牌或企業不是沒有理由的。所謂眾口難調,全國各地不同地方形成了不同的燒烤風味,不同地方的消費者對燒烤自然有不同的偏好,這是燒烤品牌無法跨越的難題。

當然,火鍋也是如此,但為何海底撈、呷哺呷哺能夠突出重圍,成為連鎖化的頭部品牌?追根究底,海底撈和呷哺呷哺都憑藉差異化的特色形成了行業壁壘,從而順利佔據了消費者的心智。海底撈是靠極致的服務,而呷哺呷哺則是主打“一人鍋”,率先用性價比俘獲了北漂族、學生黨等羣體。

呷哺呷哺想要在燒烤行業培養一個頭部品牌,必然也需要找到一個立足點打造足夠有力的護城河,讓品牌的形象立起來,但是這個立足點並不好找。

如果靠服務升級,那服務升級可能會犧牲掉燒烤特有的消費氛圍,燒烤不像火鍋,一個桌子、幾把凳子,往燒烤攤周圍一擺,天然就帶來了擼串的氛圍,食客們也恰恰喜歡這種自由的、隨性的感覺,換句話説,像海底撈這樣的服務,反而和燒烤格格不入;如果想要模式創新,比如在家燒烤、露營燒烤、一人食燒烤等,雖説可行,但這塊市場的規模無法與主流的燒烤相比,火鍋品牌想借助燒烤實現新的增長就更難了。

燒烤賽道沒有巨頭,但這未必是一片藍海。

03

燒烤圈不需要高端化

早在2018年,海底撈也曾啓動過燒烤業務,主要集中於線上外賣,但短短10天之後這一業務便悄然下線,直到今年又重新啓動。海底撈做的是燒烤外賣,為消費者提供瓦斯氣罐、燒烤刷、烤爐等工具,以及各種食材,而價格上,比市面上的其他燒烤外賣貴,比如,3~4人份的燒烤套餐要468元。

呷哺呷哺的燒烤也是直截了當地定位高端。經過其市場調查發現,200元至300元的高端燒肉賽道,暫未出現大型的頭部品牌,這條賽道是一片藍海,因此計劃將“趁燒”打造成高端燒肉賽道的頭部品牌。

以高端定位入局燒烤,確實在市場上形成了差異化特色,可問題在於燒烤的高端化需求是否具有爆發的潛力。

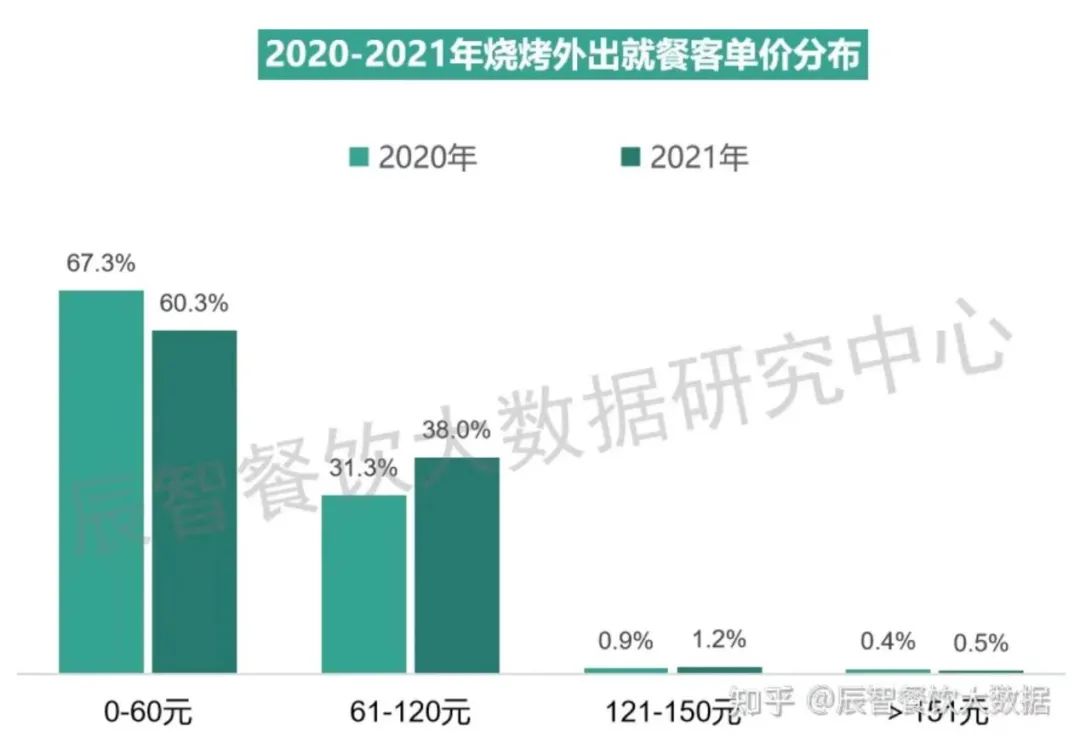

根據辰智餐飲大數據研究中心最新發布的《2022燒烤大數據分析報告》顯示,燒烤店人均消費約60%分佈在60元及以內,屬於中低消費,因此,人均消費不過百是主流。而且儘管61-120元區間的佔比正在增加,可依舊與0-60元區間的佔比相差較大。

呷哺呷哺的燒烤品牌,客單價高達250元左右,而我們看到,客單價超過120元的佔比就已經可以忽略不計了。

呷哺呷哺本身是靠高性價比獲得市場的,但自從品牌拋棄了性價比之後,除了定位中高端的火鍋品牌“湊湊”,其他新品牌表現平平。2019年面對年輕人推出的“in xiabuxiabu”及其門店,將陸續全面退出市場,2018年底推出的獨立茶飲品牌“茶米茶”在一眾茶飲品牌之中始終未能突圍,佔領市場。

去年8月,創始人賀光啓重新擔任CEO時,對外稱要讓呷哺呷哺餐廳重回“大眾消費路線”,但此次跨界燒烤,呷哺呷哺走的仍是高端路線,在整個消費市場降級的環境下,這一品牌策略要承擔與主流燒烤消費水平不符的更大風險。

另一重風險還在於呷哺呷哺的「趁燒」是以“日式燒肉”為切入點,主打的是日式的爆款和牛、橫隔膜肌肉,呈現也是日式燒肉的感覺。換句話説,**日式燒烤正是其品牌高端化的靈魂,但這種燒烤風格是否符合年輕消費者的口味還是未知數。**在大眾點評上,趁燒開業首日得分3.6,第二日得分3.9,評價不是很高。

在當前的燒烤市場上,東北三省仍是燒烤主力,而隨着東北文化向外輸出,東北燒烤開始“南下”,帶動了南方燒烤的發展。而且各具特色的小城風味燒烤,逐漸湧現一二線城市,這也是一個新的趨勢。

在這種變化之下,日式燒烤所佔據的市場其實在縮小,這實際上也限制了呷哺呷哺塑造燒烤品牌的進程。

這兩三年來,火鍋與燒烤,看似熱鬧非凡,可真正的餐飲人深知裏面的“水深火熱”,而燒烤之所以比火鍋復甦得更快,根本還是在於性價比。脱離性價比而培育一個滲透到全國消費者層面的燒烤頭部品牌,或許本身就不成立。

本文為原創文章,謝絕未保留作者相關信息的任何形式的轉載