K-Pop迎來新拐點:女團盛世,男團失守_風聞

音乐先声-音乐先声官方账号-解读音乐产业,见证黄金年代。2022-10-19 21:37

作者 | 丁茜雯 編輯 | 範志輝

對K-Pop而言,這個月的重磅大事,幾乎均與防彈少年團相關。10月初,防彈少年團入伍消息頻傳,17日也終塵埃落定。

據BigHit公告,防彈少年團成員JIN將正式準備入伍。預計2025年以前,防彈少年團將悉數服完兵役。此前,基於其市場號召力仍處於利好期,韓國文體部也為防彈少年團提出兵役與藝人活動並行的預案,試圖在其服役期間確保韓國演出市場收益、開放後的旅遊經濟恢復等。

而在10月15日,為助力韓國釜山市申辦2023年世博會,防彈少年團也於釜山舉辦免費演唱會**。據不完全統計,僅現場和Weverse平台便吸引近5000多萬人同時觀看,遍佈229個國家和地區。**其中,現場觀眾近半數為海外遊客,預計為釜山帶來90%以上旅遊收入增長。

不過,這一強勁的號召力,也同樣令K-Pop“焦頭爛額”。

畢竟,作為第三代“登頂團”且仍舊在刷新時代記錄的頂流男團,防彈少年團面臨着入伍倒計時的同時,K-Pop也同樣在面臨着男團補位空缺。一定程度上講,防彈少年團的休團與入伍,也屬於被動下的主動換代。

對於第四代K-Pop偶像們來説,也即將迎來與以往截然不同的發展際遇。

BTS Pop+女團盛世=男團失守?

目前來看,近兩年的K-Pop呈現出了一種十分有趣且耐人尋味的現象:BTS Pop獨大與女團盛世同時並行,其餘男團普遍“隱形”。

所謂BTS Pop,最早由美國Billboard編輯Jeff提出,指的是“防彈少年團的成就已經超越K-Pop本身”,後也泛指防彈少年團與其他男團大相徑庭的“獨大”男團成就。

最明顯的區別,便是K-Pop本土領域中,男團市場在音源方面普遍萎靡,防彈少年團卻是唯一在Melon不間斷上榜前列的男團。其2017年發佈的《春日》,目前仍然是Melon最長在榜歌曲;而由防彈少年團頻繁創造的專輯銷量記錄也自是無需多提,即便當下男團因打開海外市場普遍衝破百萬大關,但其《MAP OF THE SOUL:7》依然是Hanteo史上唯一突破400萬銷量的專輯。

可以説,防彈少年團所拉動的市場活躍和產生的價值更多仍是在反哺自身,還未完全惠及整個K-Pop男團市場。

在這一點上,作為其所屬社的HYBE更深有體會,在防彈少年團休團、入伍的“高壓”下,近期HYBE股價自去年11月17日峯值42萬韓元以來暴跌73%,持續跌破新低。即便SEVENTEEN、TOMORROW X TOGETHER、ENHYPEN發展態勢良好,也預估難以稀釋防彈少年團入伍後的利益損失。

而K-Pop慣有且默認的更新換代規律,即上一個“登頂”團體在面臨入伍或是走向頹勢之際,正應該是對應所屬市場迎來“百家爭鳴”之際。

但第四代K-Pop男團卻未能承襲這一規律,大多為在本土尚未站穩的頹勢之下,開始跟隨防彈少年團腳步,試圖闖蕩歐美市場來“出口轉內銷”。這一運營路線,雖有“曲線救國”意味,但效果也並非十分顯著,仍是攀附在防彈少年團海外盛名之下。迄今為止,依然只有防彈少年團打入Billboard Hot 100主榜單,歐美聽眾仍然會將出演電台、路演、電視節目的K-Pop男團頻繁以“BTS?”作為已知代詞。

加上兵役這一男團必修課,雖然是防彈少年團發展中必將面對的問題,但同時也是韓國所有男性藝人終將面臨的分水嶺。在韓國,30歲之前必須服兵役是男性藝人無法推拒、必須履行的國民職責,長達兩年的服役期限也意味着演藝事業將要遭受一定的暫停與打擊。基於這一點,HYBE、SM、JYP等均在等待今年必須敲定入伍節點的防彈少年團發佈規劃,擬於明年接連推出新人男團。

有趣的是,自2019年以來,四代女團組合數量超過20組,遠遠超過四代男團,更在近兩年呈現出了百花齊放之姿。

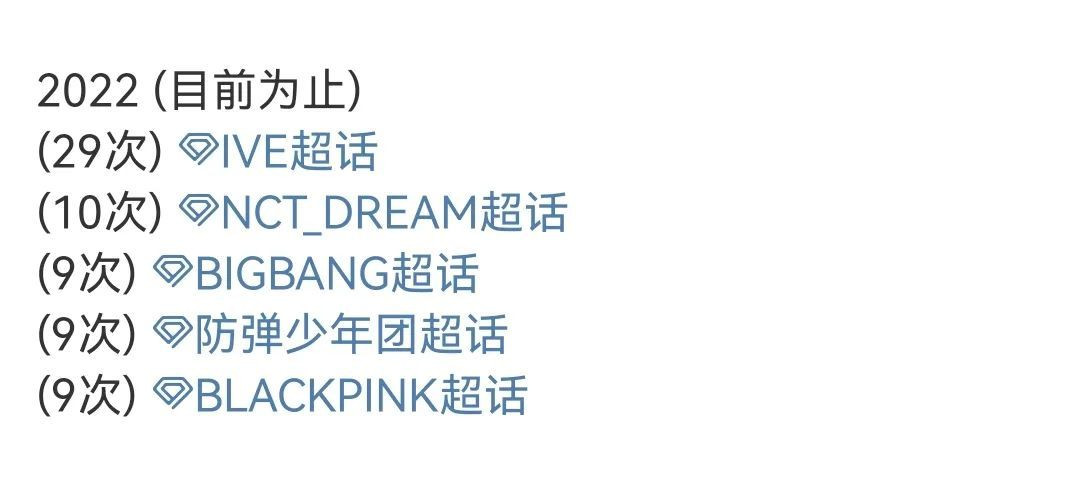

四代女團在BLACKPINK重壓之下,仍在打破音源、銷量等原有成績、各有所長,不斷刷新K-Pop新紀錄。像是去年12月出道的IVE已於今年力壓防彈少年團、BLACKPINK,以29個一位(截至到9月)成為今年目前音樂節目一位累計數最多的組合。根據Circle Chart數據,截至到今年上半年,女團音源銷量更是佔據總和的78%。

而在專輯銷量這一方面,也不再是男團專屬的長處優勢。今年以來,女團們奮起直追,頻頻突破百萬大關。除老將BLACKPINK憑藉9月新專輯《Born Pink》創下214萬的雙百萬銷量外,以IVE、aespa等為代表的新女團更是接連創下百萬銷量記錄。

至於佔據K-Pop收入大頭的海外演出,新一代女團也散發了不亞於男團的市場號召力。比如(G)I-DLE於今年開啓16個城市的世界巡演,aespa也在美國登陸科切拉音樂節等。

更為直觀的,則是於10月8日結束的2022年TMA頒獎禮,今年最佳新人獎項為IVE、NewJeans、LE SSERAFIM三支女團獲得,這也是繼去年僅有女團STAYC獲得新人獎後,連續兩年無男團獲獎。

兩相對比之下,K-Pop業界也開始轉變風向。**據三星證券研究顯示,即便防彈少年團入伍在即,其讓位的市場空白,也將會被女團填滿,並不會為男團所用。**而對投資女團抱有顧慮的資本市場態度也發生了轉變,認為男團市場中的女性消費主力已經漸漸流向女團市場,K-Pop或將迎來“陰盛陽衰”的局面,如韓國市值最大的互聯網公司NAVER,在5月首次投資女團企劃“tripleS”。

也就是説,女團市場可能即將迎來帶領K-Pop走向新的發展拐點。

為何出現“陰盛陽衰”的新拐點?

當下,K-Pop出現新一代男團隱形、女團爭鳴的博弈局面,背後有着多種因素。

一方面,是大中型經紀公司到小型經紀公司的共同選擇。

考慮到女團並無兵役困擾,也就導致經紀公司以女團、女歌手充實藝人資源。從長期運營方面考量,女團穩定的回報週期更長,畢竟兵役的兩年空白期,也是男團大量“跑粉”的時間。

雖然有像ONF這樣集體入伍來縮短對團體消耗,但大多男團依然如同早期的Super Junior那般選擇輪流服役,保證團體能夠拉長戰線活躍在大眾層面。但不管是何種入伍形式,在更新換代頻率極快且飽和的K-Pop市場,兵役所帶來的兩年“息影”依然是重大事業打擊,即便是EXO成員XIUMIN,退伍歸來開啓Solo活動也尚屬反響平平,大多面臨受眾拋棄的結局。

但這也並不意味着沒有對男團運營加大投入,相反HYBE、SM、JYP等都因着重粉絲經濟而對男團市場關照有加。例如,SM旗下Super Junior不僅有專屬廠牌,還仍舊在近年來啓動巡迴演唱會。

可在韓國本土方面,男團的投入與回報比卻並不可觀,在粉絲羣體悉數買單的包容下反倒缺乏了大眾性,音源與銷量呈現出兩極化。 比如四代佼佼者Stray Kids,新專輯銷量已經突破200萬大關,但本土音源分數仍為0分。這也就往往會導致,在知名度層面的營銷投入成本增加,YouTube注水、粉絲集資刷榜等行為屢見不鮮。

而新一批四代女團大多在出道一年以內,便已穩固自身粉絲經濟,且有被大眾市場認可的代表作品,也因此均在穩定收回投資成本。以NewJeans為例,初期HYBE向其所屬廠牌ADOR有償增資共支援160億韓元,目前出道僅兩個多月的NewJeans已收到100多家企業廣告邀約,遍佈金融、教育、時尚等領域,成為新韓銀行、SKT等國民品牌的藍籌股。

這也是因為,有貼近大眾熟知的作品基礎下,女團在大眾市場更具認知度。首爾NEWSIS“偶像專研”記者樸熙雅指出,**男團市場在防彈少年團之後很難再出現深受大眾層面認可的男團,但新一代女團無論是從舞台表演還是音樂上,都呈現出Z世代更易理解、平易近人的健康形象。**而這也就更加能夠獲得品牌青睞,也成為了經紀公司考量運營成本時的條件之一。

事實上,女團在以往K-Pop市場中,比起商業性,其認知度反而更具價值,經紀公司也往往將女團看為樹立公司口碑的作用。這也就導致經紀公司比起運營女團來確保收益,更多會選擇通過女團來確保公司能夠在市場具有高口碑。就像JYP雖然因Wonder Girls、MissA等女團音源口碑塑造了“女團名家”的形象,但旗下2PM、GOT7等卻是在以往因巡演、專輯銷量、廣告收入等承擔起了一定的營收大頭。

當下,隨着女團認知度的價值與商業性普遍掛鈎,女團所產生的巨大收益也被認同,因此廣告代言、品牌大使身份也逐漸大量傾斜女團成員,經紀公司也因此有了充分的理由來加碼投資女團。

而這,也是基於受眾羣體的選擇所產生的。

相對於男團,女團針對於粉絲經濟方面所塑造出的藝人形象普遍更具有職業素養,“塌房率”遠遠低於男團,給予市場、品牌、粉絲的“入股”回報,也更具安全感。最具代表性的,便是女團的負面集中在戀愛傳聞時,男團則為涉黃賭毒的違法行為,比如iKON、BigBang等,均有成員因涉毒判刑。這也就多少讓男團消費市場主力的女性消費者,開始逐漸流向她處。

尤其在女性覺醒、女權主義盛行的當下,韓國本土乃至世界K-Pop女性粉絲的消費意識也在發生變化,開始注重女性的主體性。不僅出現了追捧以BLACKPINK為主的Girl Crush風潮,也出現了像NewJeans這般非“女力”形象也能吸引大量女性粉絲的熱潮。

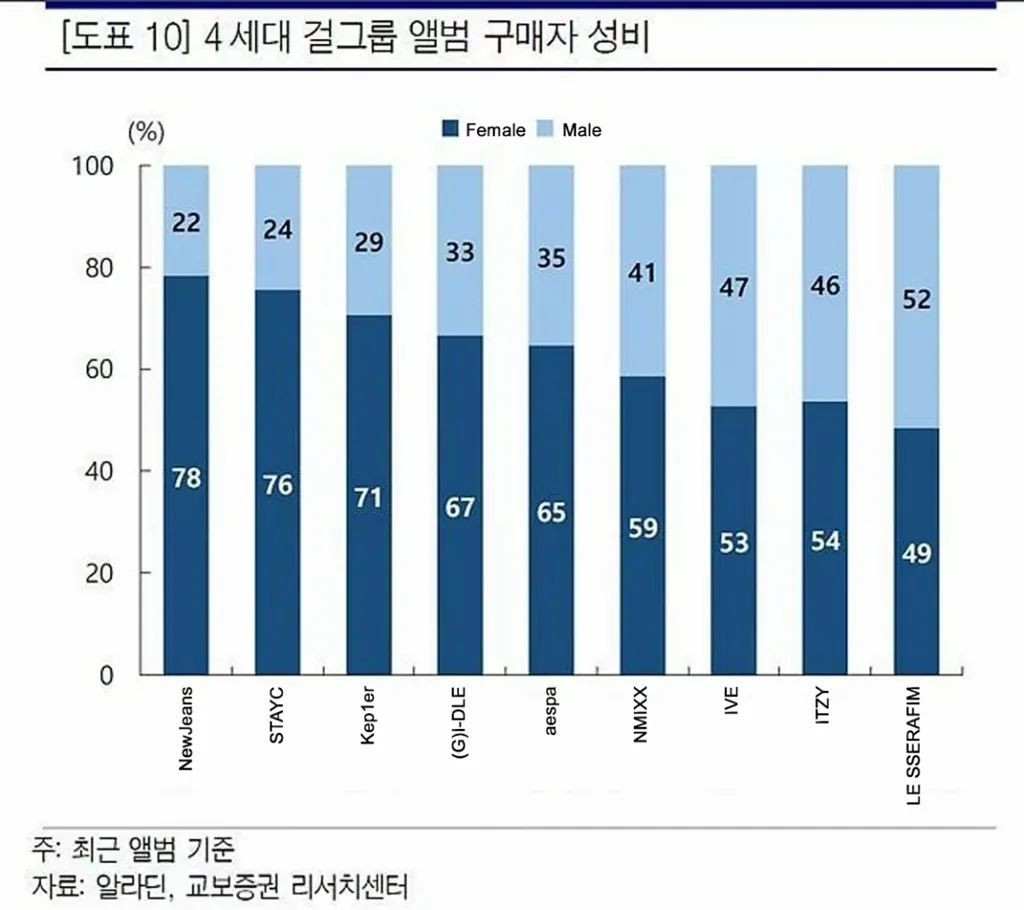

根據阿拉丁數據統計,四代女團專輯購買力性別佔比上普遍呈現出女性消費者佔據大頭的情況,NewJeans、STAYC、Kep1er女性消費者均超過70%,其餘也均維持在五五開以上。 可以説,正是由於女性粉絲的流向,促成了女團成績的直線上升。

這其實也能看出,男團受眾市場缺乏大眾性的後果便是隻能依賴女性消費者,而女團卻在男性消費者之外,還能更強有力地與女性消費者共鳴。

值得注意的是,促成“陰盛陽衰”的另一個層面,則側面反映了女團當下的處境。疫情時代來臨,K-Pop市場曾於2020年、2021年長期中斷巡演、海外活動,導致下沉成本增加,可預期收入也走向低迷。

這也令具有高忍耐度、高自律性、回報期待較低的女團在飽和的偶像市場中隱形就業機會增加,直白來講,便是知名度較高的女團也出現了零收入結算增多的情況。像是本月少女成員Chuu自曝,即使在近兩年超過11個廣告代言傍身,本月少女全球巡演也未停,卻仍舊屬於未收到工資結算的自負盈虧局面。

不難理解,新拐點實際上也是女團市場的蛋糕正在進一步做大,或許也將迎來嶄新的女團全盛時代。

結語

回看開啓女團全盛時代的二代女團鼎盛時期,少女時代、2NE1等在“女版Super Junior”、“女版Big Bang”這些以前輩男團為參照物的定位下,開啓了與男團同台抗衡競爭的新時代,為後來女團在K-Pop中的擴張打下了夯實的基底。而由TWICE、BLACKPINK等在2016年以後開啓的三代女團市場,更是在二代之上進一步推動了“女力”的普及。

可以説,新一代的女團盛世之年,是在持續積累前者經驗以及女性主義新浪潮的社會變化之下所產生的必然結果,至於男團的失守也不足為奇。不過,男團方面也並非沒有做出新的嘗試,外籍韓裔或混血開始佔據男團大多數席位,像NCT這般堅持以“AKB48系模式”的分隊定位來滿足不同受眾的路子,也在這兩年有所成效。

但總的來看,相比女團在歌曲、編舞上主動貼近大眾市場,男團則將重心放在了適合巡演的高難度舞蹈和舞台展現,普遍喪失大眾調性,也就難逃無人知的尷尬境地。畢竟,擁有大眾認可的作品才是在K-Pop中的立足根本。

今年,也或許可以稱之為女團力壓男團的第一年,這也勢必將會為K-Pop產業帶來較大的變革,最終可能出現脱離性別區分,僅以偶像團體本身呈現的內容來作為被大眾市場接納的衡量標準了。