2022中國工業機器人市場加快增速,本土品牌應如何把握機遇?_風聞

立方知造局-立方知造局官方账号-记录制造业专精特新的好故事2022-10-19 13:36

本文以下內容來源於【M2覓途諮詢】

作者 | 孫媛

編輯 | 劉錚

2022年,人形機器人熱度高漲,特斯拉和小米相繼發佈的兩台“原型機”,不僅引起了輿論熱潮,國內的資本市場同樣給出一系列正向反饋。但與以往某些被刻意炒熱的“科技概念”不同的是,看起來科幻感十足的人形機器人並非無本之木——它之所以能牽動金融圈的神經,依託的正是中國“全球最大工業機器人市場”這塊土壤。

儘管開年以來,宏觀市場的不確定性和疫情“黑天鵝”等事件頻發,但中國工業機器人市場仍算得上處在“最好的時代”——

根據Data Science獨家測算的數據:2022年,中國工業機器人市場將保持15%左右的增速,全年銷量有望達到27.1萬台。

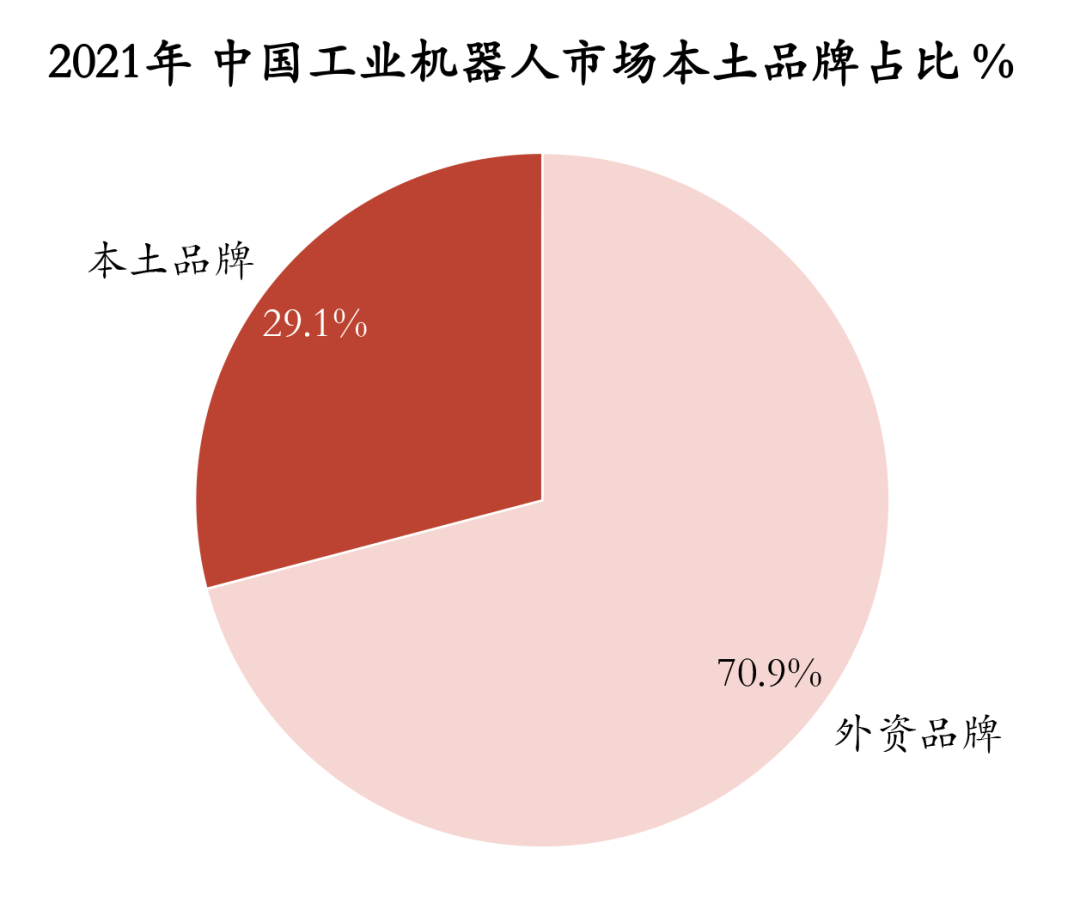

不過,讓人放心的中國市場潛力背後,還潛藏着有關“國產替代”的隱憂。《2022年中國工業機器人市場白皮書》中顯示:2021年,中國本土工業機器人品牌市佔率為29.1%,較2020年僅有**0.4%**的增長。

數據來源:覓途諮詢

換句話説,國產替代的速度,還遠遠趕不上整體市場的增速。

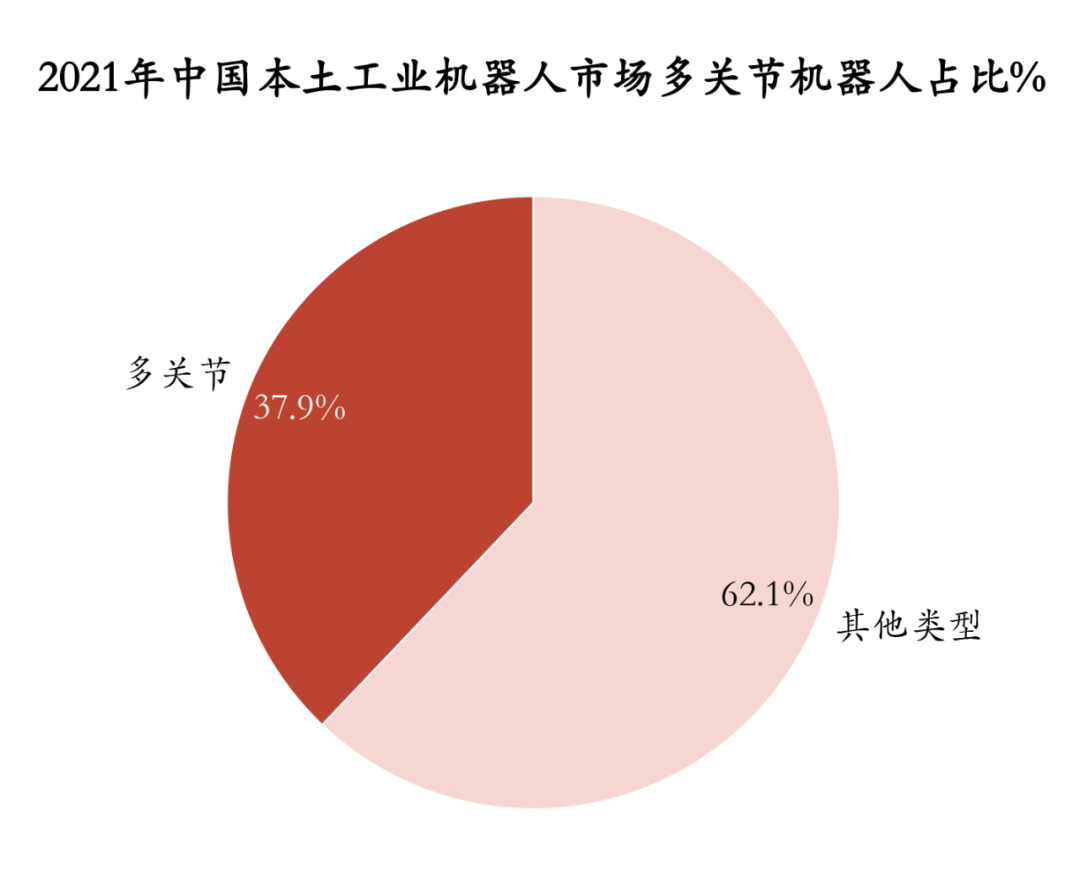

在工業機器人這個大分類中,覓途諮詢重點關注的是“多關節機器人”的國產替代。這不僅是因為多關節機器人是如今製造業中仰賴最多的自動化生產、智能製造的利器,還有以下兩個原因:

一方面,多關節機器人是中國本土工業機器人中規模佔比最大的機械結構類型。2021年,中國本土工業機器人銷量達到6.9萬,其中多關節機器人銷量2.6萬台,佔比37.9%;

數據來源:覓途諮詢

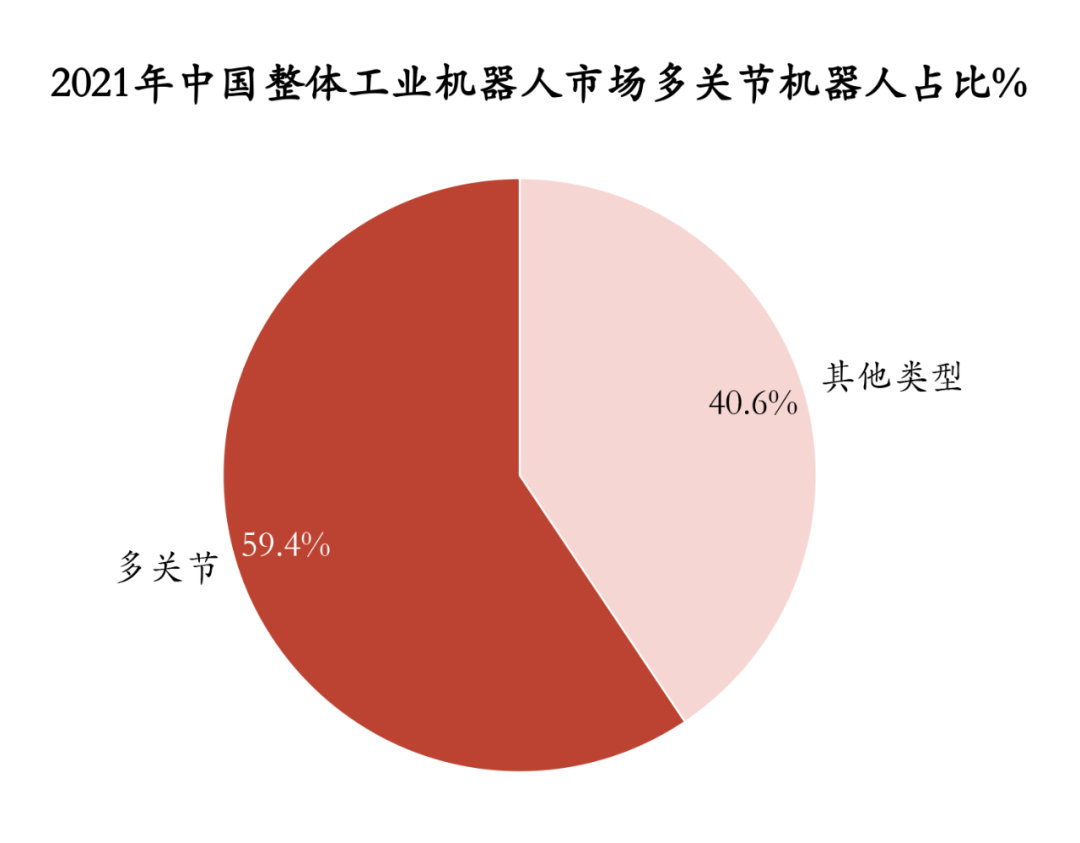

而另一方面,多關節機器人在本土品牌中所佔的比例,還遠不及其在中國整體工業機器人市場——也就是加上外資品牌後的所佔比例,59.4%。

數據來源:覓途諮詢

這兩者間的差距,其實正是中國本土多關節機器人企業與外資品牌相比,在技術成熟度和市場滲透率之間的距離。

但當2022年過半後,覓途諮詢回顧過去兩個季度的市場情況,喜人的一幕出現了:“國產替代”似乎正在加速。我們今天的文章將圍繞這個變化,探討以下幾個問題:

1. 引起國產替代加速的主要因素是什麼?

本土和外資品牌在其作用下面臨怎樣的變化?

2. 這一波國產替代加速的紅利能持續多久?

哪種本土品牌將受益最多?

3. 本土品牌應該從哪四個方面把握機遇?

1. 上游影響市場生態,本土龍頭收割紅利

對於2022年的中國工業機器人市場而言,最主要的影響無疑來自於上游原材料的不穩定因素頻發:

比如芯片類的電子料、磁鋼以及機器人鋁製金屬結構件等上游材料,價格均維持在高位;另一方面,已持續近兩年的“芯片荒”讓電子料的貨期難以掌控——大部分芯片供應商將貨期延長至52周甚至80周以上,直接導致機器人廠商交貨週期同步延長,市場整體交貨情況受到嚴重影響。

此外,全球宏觀經濟、貿易戰、俄烏衝突和疫情之類,或週期性或偶發性的因素,也間接加重機器人原材料供應的失衡狀況,使得廠商對於機器人產品成本、定價控制決策的難度進一步加大。

儘管外部因素對中國工業機器人市場上的所有廠商都造成困擾,但相對來説,外資廠商比起本土廠商來説,受到的影響更大。

覓途諮詢從兩個角度解讀這個現象:

**首先是出貨體量不同。**前面提到,在中國市場上,本土機器人廠商與外資廠商仍然存在較大的體量差,但在面對外部風險時,外資較大的訂單規模使得其敏感性更高。

我們不妨做一個簡單的推導:如果基於日常水平的大規模訂單來看,外資廠商提前備貨的原材料庫存消耗速度會更快,那麼受到貨期影響的訂單,範圍也相對更加廣泛。

其次是“真假”價格戰。據覓途諮詢瞭解到的信息來看,外資廠商“真”漲價的多,本土廠商“假”漲價的多。在原材料價格上漲的大背景之下,外資、本土紛紛發佈漲價函,且上調幅度均為3%~15%之間,但在實際業務開展過程中,本土機器人是否可以做到“真漲價”還有待商榷。

圖源:pixabay

在此前提下,客户兩相權衡後,不免會有基於成本因素轉向本土廠商的情況出現。

一家2022上半年發佈調價函的本土工業機器人廠商銷售人員告訴覓途諮詢:“如果我們真的漲價,客户就會轉頭去別家購買產品。”

本土廠商的盈利壓力雖同樣巨大,但由於本土品牌在產品穩定性、市場份額、客户接受度等方面,與外資品牌還存在較大差距,因此在議價權方面仍然處於相對弱勢的地位——漲價函在更多時候就更像空頭支票。

出貨困難、價格戰加劇之下,相比外資廠商遭遇的雙重夾擊,“國產替代”則反而呈現生機,或將有所加速。

2. 替代紅利仍有周期,國產未必都能受益

歸因於外部的紅利通常都是短暫的,這一波“國產替代”加速也不例外。

一位本土機器人頭部廠商的市場經理在向覓途諮詢分享最新業績表現時,提出這樣的擔憂:“我們在新能源行業的頭部客户處,實現了對‘四大家族’機器人的部分替代,主要還是因為他們這半年供貨難。未來能不能留住這個大客户,現在還不好説。”

覓途諮詢在最近一次的調研中發現:不少本土廠商在2022上半年成功破冰了外資廠商的現有客户,要麼收穫了實際訂單,要麼初步達成合作意向——這種情況在新興行業,比如鋰電、光伏中尤為多見。

但那位市場經理的擔憂仍未解決——**一系列不確定性將隨之而來:**這種突破會是一次性的交易嗎?訂單量、出貨量還會繼續增加嗎?未來有可能實現更多產品型號的替代嗎?有望發展成為長期合作甚至戰略合作的客户嗎?

靠外資廠商“被迫”退後,顯然無法將這一連串的疑問句變成肯定句,只有本土廠商出現“內生式”的前進,才能實現穩定的國產替代大趨勢。

圖源:pixabay

但即便在當前這波週期性的替代紅利中,也並非每家本土廠商都能成為收割者,要想成功獲利,實力與名聲,缺一不可。

撬動外資品牌的“牆角”與開發全新的客户不同,外資廠商與客户間往往都存在長期合作的關係,這意味着客户對於機器人產品的性能表現已充分熟悉,對於備選供應商也有一定了解。

對於這類客户,本土廠商不僅需要在產品競爭力上全面達標,本身還需要是客户“聽説過”的品牌。

這意味着,只有頭部的本土廠商,才能成為外資廠商供貨難時,其客户的第一順位選擇。

3. 把握國產替代機遇,做好發展的選擇題

覓途諮詢在本次市場調研中,選擇了13家主要的本土多關節機器人廠商作為特別調研對象,通過多方面的深度洞察,充分瞭解到本土機器人廠商當下的發展現狀與未來趨勢——我們發現,擺在這些廠商面前的是一系列選擇題。

1. 研發與利潤,如何平衡

研發,是流淌在機器人企業血液中的基因——從組建研發團隊,到投入研發資金,再到產出研發成果,每一個環節最終都會體現在機器人產品的競爭力之中。

**2021年,主要的本土機器人廠商,研發投入佔到公司整體營收比的平均區間在5%~10%****,**其中有三家公司的指標明顯高於平均水平:配天、卡諾普、重慶華數。

從時間軸來看,相較2020年,2021年主要本土機器人廠商的研發投入水平整體相對穩定,部分稍有增加;談及未來走向時,不少廠商明確表示,短期內目前所處的研發階段將告一段落,淨利有望得到一定釋放。

由此可見,本土機器人廠商的整體研發週期更迭在即,預計出現在2~3年後。

但週期更迭一方面與研發進程本身具有階段相關,另一方面或許也受迫於各家公司被愈發壓縮的利潤空間。

**一直以來,研發端的持續性投入,是整個機器人行業的淨利水平遠低於毛利水平的主要原因。**隨着上游原材料成本的持續上漲,機器人廠商的毛利水平處於持續走低階段,利潤空間受到進一步壓縮。

不過,想要將週期性的國產替代演化為不可逆的宏觀趨勢,本土機器人廠商是無法在研發和利潤中簡單進行二選一的,如何兼得魚與熊掌,提高研發成果的實際轉化率,用研發為企業開源,才是這道題的正確答案。

圖源:pixabay

2. 新、舊下游業務,如何側重

在中國火熱的新興產業——光伏、鋰電、3C行業,近兩年受到本土機器人廠商的普遍關注。積極佈局這些新興行業、併成功實現滲透的廠商,在一定程度上都觸發了較為強勢的增長——埃斯頓、埃夫特、蘇州匯川是其中的典型代表。

對於機器人廠商而言,新興行業具有三大優勢:

一是目前的規模增速較快,市場集中度相對較高;

二是來自客户單筆訂單的採購體量相對較大,平均可達到500-1000台甚至更多;

三是一旦達成穩定合作,後續可預見的採購體量也會較為可觀。

新興行業的開拓通常與產品優化相協同,部分本土機器人廠商選擇以開發行業專機為切入口,深入行業具體工藝段,通過產品先行的方式打開市場。

比如光伏的排版、花籃搬運;鋰電的動力電池段搬運等。結合客户的使用需求,實現產品的定向優化,如調整軸數,以減少非必要的運維成本等。

那麼問題來了:不佈局新興行業可以嗎?

目前,主要本土機器人廠商中也有暫未佈局新興行業的企業,從其動向來看,不佈局的原因通常有二:

**一是“不是不想做,而是做不進”。**針對這一問題,如格力智能裝備等企業,積極從渠道端入手解決,以目標行業內的重點集成商為突破口,力求實現初步滲透;

**二是公司內部的資源配置有限。**包括銷售資源有限,聚焦現有成熟行業以避免現有業績減損;抑或是在新興行業的佈局主要由公司內其他裝備板塊開展。

從長遠發展的角度看,暫未佈局新興行業的本土機器人廠商需要思考的問題有兩個:屬於公司的下一個增長點在哪裏?如何應對由現有成熟行業飽和或收縮而引發的經營風險?

3. 本體or產線集成業務,如何開展

是否發展產線集成業務?是否以發展產線集成業務為主?不同的本土機器人廠商交出了不同的答卷。

在覓途諮詢完成調研的13家主要本土機器人廠商中:

經營範圍不涉及產線集成的廠商數量僅為5家;而在開展產線集成業務的廠商中,集成業務收入佔機器人綜合板塊收入比重較大的企業有4家:瀋陽新松、配天、重慶華數、格力智能裝備。

通常來説,相比單純的機器人本體銷售,集成業務的利潤空間相對更大。但在2021年和2022上半年,積極發展集成業務的廠商似乎遇到一個麻煩——

在外部宏觀因素影響下,集成項目回款週期整體變長,客户信用減值損失明顯有所加大,從而使得集成業務板塊的實際利潤水平有所下滑。

從需求端來看,目前主要本土機器人廠商的集成客户,一部分與機器人本體相重疊,即既有機器人本體單獨採購的需求,又有產線集成的需求。

但另一部分客户則具備更為鮮明的特徵:項目整體涵蓋的機器人本體數量並不多,僅有兩位數,但整體項目價值較高,主要的增值點在於機器人廠商所能提供的技術支持服務與方案服務,其中鋼鐵鍛壓工藝是其中較為典型的例子;

再比如一些傳統行業的生產車間自動化改造,部分機器人廠商將這類改造需求作為集成業務開拓的一大支點,在樹立標杆項目後,在行業內實現一定滲透。

**在機器人廠商關於產線集成的眾多實踐中,也有一些實驗性的舉措。**比如,埃夫特在國內機器人業務的發展主要圍繞機器人本體銷售展開,而其集成業務主要在國外佈局,在國內則計劃通過建立示範性的集成項目對機器人整機業務進行戰略支撐和訂單拉動。

同時,埃夫特藉助自身的產線集成能力,創造性地推出了“共享工廠”,通過租賃創收。當前該舉措還處在試點階段,但也為本土機器人廠商的集成業務發展策略提供了一些新的思路。

圖源:pixabay

4. 核心部件自主or外採,如何選擇

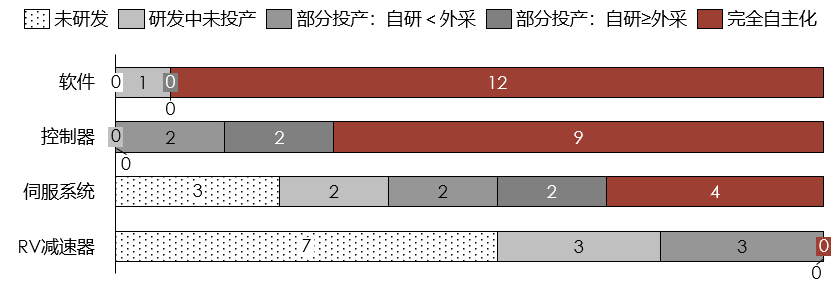

工業機器人的核心零部件主要覆蓋四大板塊:RV減速機、控制器、伺服系統與軟件。如下圖所示,目前本土機器人廠商對於這四大板塊的自主化程度存在一定的差異:

13家主要本土機器人廠商核心零部件自主化程度對比

可以看出,其中軟件的自主化程度最高,這是因為機器人產品的整體性能表現,與軟件算法息息相關。

絕大多數機器人廠商更傾向於將軟件研發的自主權完全掌握在自己手上。即便是部分軟件研發能力相對欠缺的公司,也會通過買斷外包軟件開發等方式掌握自主權。本土機器人廠商的研發團隊中,與軟件相關的研發人員往往佔到較大的比重。

在覓途諮詢所調研的本土機器人企業中:部分企業以運動控制業務作為公司發展的起始點,如卡諾普、圖靈等;對於同時經營機器人核心零部件業務的企業而言,運動控制解決方案是其業務的重要組成部分,如埃斯頓;

以通用自動化業務為“主業”的企業,其在運動控制產品領域足夠深厚的技術積累,有利於更好地完成針對下游客户的非標定製,做到“應編盡編”。

相比之下,RV減速機在本土機器人行業的自主化程度處於較低的水平。

中國本土RV減速機技術相比外資品牌仍存在一定的技術壁壘,本土廠商自主研發投入的產出效率整體偏低,從而使得各廠商在研發決策和技術資源分配方面存在一定的顧慮。

目前,本土機器人廠商已實現一定量產的自研減速機,但基本搭載於小負載機器人上,因為其產品搭載於中大負載機器人時,普遍會出現性能降低的情況。出於性能效果考慮,搭載自研減速機的機器人現階段主要被用在機器人廠商自己工廠的產線上。

在覓途諮詢的調研過程中,針對我們提出“是否有自研自產RV減速機的意願或計劃”的問題時,有幾位來自不同公司的技術專家不約而同地給出一致答案:“我們主要還是圍繞機器人做研發,減速機需要有專人來做。”

由此可見,距離中國本土工業機器人廠商的RV減速機自主化,還有一段很長的路要走。