遊戲的出海戰爭:從紅利走向內卷_風聞

读懂财经研究所-注册制时代,价值新坐标。2022-10-19 11:48

在很多人眼裏,遊戲出海是毋庸置疑的藍海市場。典型代表就是米哈遊,從2020年9月28日到2022年9月26日,《原神》在全球收入高達37億美元,約合263億人民幣。

這是什麼水平?A股近30家遊戲公司中,只有兩家公司將最近兩年所有遊戲的營收加起來才高於《原神》的收入。換句話説,近兩年,《原神》一款遊戲的收入超過了同期93%的A股遊戲公司。

實際上,不止米哈遊,過去一段時間,新興遊戲頭部公司都在出海方面有着不錯的表現。比如,被業界集體學習的上海“四小龍”:米哈遊、莉莉絲、疊紙、鷹角等等。

但眾多公司依靠出海市場取得亮眼的成績後,出海也和國內很多行業一樣不可避免的出現了內卷。一個數據是,從2019年到現在,海外遊戲的買量成本提高了3倍。

邏輯也不難理解,如果説2018年的版號停發,刺激了更多遊戲公司進行海外業務的試探,那麼今年國內遊戲市場的首次負增長,以及新一輪版號停發後,頭部公司的版號獲取能力受到限制,則使傳統遊戲公司將出海從可選變為必選。

就連騰訊高級副總裁馬曉軼也在最近一次採訪中直言:“以前,我只花20%的時間去海外關注市場,大部分時間在中國度過;現在,要花大約60%的時間關注全球市場”。

與此同時,海外部分爆款遊戲生命週期進入尾聲,出於產品補位的考慮,出海遊戲公司也會趁這一窗口期,大舉投入,加速內卷。

那麼,我們應該如何審視內卷之後的遊戲市場呢?

/ 01 /遊戲出海,加速內卷

遊戲出海依然是一個增量市場,但正如國內很多行業一樣,遊戲出海也不可避免地發生內卷。

內卷,首先體現在對遊戲投入的要求提高。按照某位從業人員的説法,“以前做出海就是小打小鬧,很多初創公司都能做出海,但現在遊戲出海不帶個幾千萬預算根本做不成,一些小公司已經做不起海外市場了。”

這種投入的提高,體現在從遊戲製作到宣發的全流程環節。在遊戲製作上,遊戲廠商紛紛發力精品化,比如投入更多的資金,把遊戲引擎從unity升級到UE4。所以,用户也能感知到一個最簡單的變化,遊戲安裝包越來越大,出海的大製作遊戲在2015年一般是1G左右,現在基本13G、14G起步。

而這種投入不僅侷限在遊戲的開發環節,在遊戲宣發上,企業也捲了起來。舉一個廣告設計的例子,幾年前,出海用錄屏、截圖做廣告就可以,但現在海外市場開始逐漸要求廣告精品化。

海外投放廣告與國內“是兄弟就砍我一刀”的五毛特效遊戲廣告截然不同。如今,北美、日本的海外廣告的手遊廣告片,精美程度不亞於迪士尼動畫,而且有故事,有劇情,看完還讓人期待下一個廣告。這是因為美日用户更願意為製作精美的高品質遊戲買單,花大價錢製作的精緻廣告更能獲得用户的青睞。

但各方面投入提高後,出海遊戲並沒有帶回相應的回報,行業的投入產出比正在下降。此前,只要遊戲品質好,再加上合適的宣發策略,遊戲收入很容易增長起來。但如今,遊戲廠商需要進行更大的投入力度才能撬動增長,比如買量成本提高已經成為共識,買量成本已經較2019年提高了3倍。

這種買量成本的提高,也可以從同類型遊戲的回報上見到。《原神》的宣發成本一共花了1億美金,其最高月收入達到3.4億美金,此後最低的月份也能維持在1.5億美金左右。但今年一款對標《原神》的遊戲,其首月上線流水超3億,雖然成績尚可,但僅買量費用就花了2億,更嚴重的是,此後這款遊戲的海外流水開始了逐月暴跌的趨勢。

前幾年,遊戲出海還是一片大好的藍海市場,為什麼這麼快就出現內捲了呢?

/ 02 /玩家激增、產品迭代是幕後“推手”

內卷,是出海企業激增和遊戲產品週期迭代共同影響的結果。

2022年,遊戲出海由“可選”變為“必選”。此前,國內傳統遊戲公司的出海意願並不強烈,大多是新興公司專注出海。即使2018年,行業經歷版號停發,刺激了傳統公司出海,但大部分公司並未下重注,就在去年,還有公司在出售海外遊戲公司室。

曾在遊族、樂逗遊戲等上市公司擔任過海外業務負責人提到,“遊戲公司賺錢後多了一筆預算,就拿出來去海外試試水,不行就撤回來。現在,遊戲公司們沒有回頭路,硬着頭皮也要出海了。”

遊戲公司的態度轉變,是因為政策和行業到頂,導致企業業績出現了問題。本輪版號停發對遊戲公司的影響遠大於上輪。2018年即使版號停發,但國內仍處於增量市場且頭部公司版號獲取能力未收影響,再加上市場出清,版號恢復後,頭部公司的業務反而迎來了更高增速,比如吉比特,版號停發前的16年、17年其營收增速為10%、14%。版號恢復後的19年、20年其營收增速為26%、68%。

穩定增長的國內市場與充滿不確定性的海外市場,傳統遊戲公司自然更願意優先國內。但今年情況完全不同,上半年,國內遊戲市場首次負增長(-4.3%),並且第二輪版號恢復後,頭部公司的版號獲取能力受到影響,比如超頭公司連續多次缺席版號發放。

兩者疊加下,上半年,遊戲公司業績回撤遠超2018年,上半年有近60%的A股遊戲公司出現營收負增長,而2018年只有1/4的遊戲公司營收增長轉負。此時,遊戲公司自然加大了出海力度。

入局企業增加使遊戲品類競爭白熱化。在2019年之前,出海公司還是聚焦SLG遊戲,但之後出海品類開始覆蓋多領域。並且各領域競爭日趨激烈,比如策略類遊戲,如今海外月流水過百萬門檻的策略類遊戲就超過8款。競品增多,但海外獲客較為單一,企業獲客成本越來越貴,也就出現了上文提到的三年買量成本翻一倍的現象。

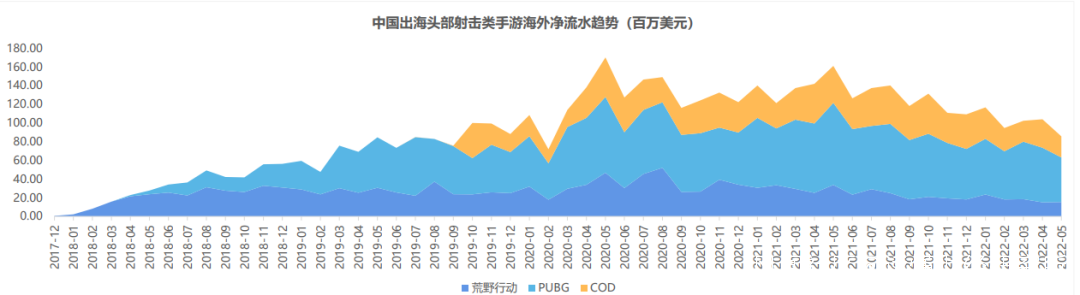

與此同時,遊戲生命週期的迭代,也加大了遊戲公司在這一階段的投入。目前,海外爆款遊戲開始逐漸邁入生命週期末端。以射擊遊戲為例,市面上頭部的幾款出海射擊遊戲上線時間,其中兩款17年上線,1款19年上線,已進入遊戲生命週期中後期,步入自然衰減階段。

這一現象會刺激企業加大遊戲投入,以補位產品,騰訊、殼木遊戲就都在今年上線了新的射擊遊戲。但同類產品增加,會進一步加速透支產品生命週期,使得產品趨向短平快節奏。

這一現象會刺激企業加大遊戲投入,以補位產品,騰訊、殼木遊戲就都在今年上線了新的射擊遊戲。但同類產品增加,會進一步加速透支產品生命週期,使得產品趨向短平快節奏。

內卷已成事實,那麼海外市場接下來會出現怎樣的演變呢?

/ 03 /內卷後的格局演變:有頭部,無寡頭

在國內遊戲玩家實質性地將出海作為首要業務舉措後,出海也影響着遊戲公司價值及行業的格局演變。

目前來看,遊戲企業佈局海外的舉措大體分為兩類。一類,是以騰訊、網易為代表綜合一體化佈局,兩者不僅試圖覆蓋遊戲全品類,還自主建立遊戲發行體系,進軍3A主機遊戲。另一類是,大部分出海遊戲的舉措,聚焦手遊垂直品類,夯實在單一品類上的遊戲優勢。

一體化佈局,能夠帶來更大的想象力,尤其是主機遊戲仍在海外市場佔據重要位置,雙寡頭佈局主機也具備更高的天花板。此外,自建發行體系形成業務閉環,也為加深護城河。但一體化佈局也意味着更多投入,雙寡頭為快速破局,進行了更多資本投入。比如,截至 9 月 7 日,騰訊今年在遊戲領域的投資收購事件約有14起,標的9成是海外遊戲研發公司。

而聚焦垂直品類,更有利於遊戲公司建立起系統認知和經驗,提高遊戲成功的概率,在單一領域快速形成優勢。比如,米哈遊長期專注二次元遊戲,爆款產品接檔順利,其推出的《崩壞》系列、《原神》接連取得成功,公司流水也實現了穩定增長。但相比一體化佈局,這一模式的業務潛在空間更小。

但海外至今仍具有廣闊增量,各類公司也均有較大的發展前景。但與國內不同,海外是一個高度分散、局部差異明顯的聚合型市場,相比國內遊戲競爭格局的高度集中,海外市場更容易形成有頭部無寡頭的分散格局。

根據國海證券數據,從2018年到2021年,TOP20出海遊戲廠商市佔率由61%到74%,提高了13個百分點,而同期TOP2市佔率維持在17%,沒有變化。

相比國內,國外更可能出現分散化格局在於,海外市場收入水平、文化差異、市場偏好都有諸多不同,而不同遊戲公司又根據市場特點進行了差異化佈局,決定了很難有一款遊戲在全球範圍內實現贏家通吃。

以射擊遊戲為例,《PUBG》風靡北美,但《PUBG》的模仿者《Free Fire》則後來居上,席捲了巴西、印度、東南亞等市場。相似的產品佔據不同市場,是由收入水平決定的。《PUBG》畫面精美、流暢度更高,但卻對設備性能要求極高,其在低端機上根本跑不動。而《Free Fire》作為低配版,儘管畫質粗糙,但更符合低端機佔主流的國家,於是在部分市場快速替代了《PUBG》。

儘管遊戲出海開始內卷,但出海仍是遊戲公司的最佳選擇。而不同於,國內遊戲的大部分市場份額被雙寡頭佔據,這次出海紅利的果實,將被更多公司拿到。