“醫療新基建”風口下,基因檢測行業的變與不變_風聞

氨基观察-生物医药新时代的商业智库和价值灯塔2022-10-19 10:38

萬物皆週期。

萬物皆週期。

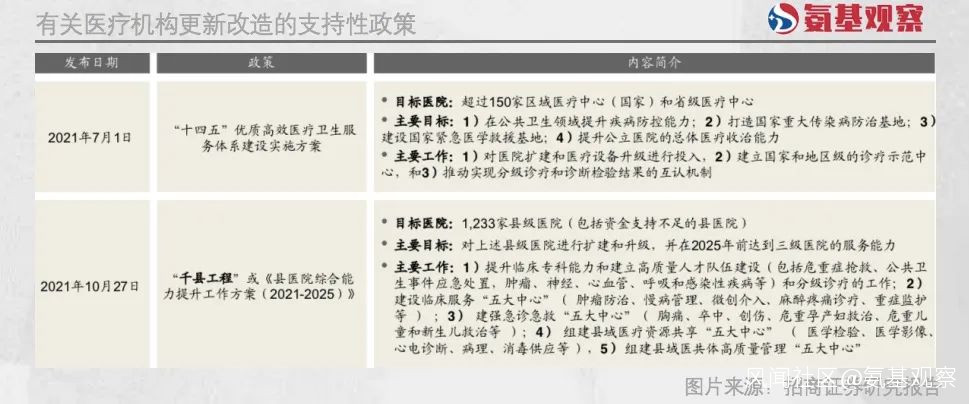

過去兩年,因為市場諸多因素導致,醫療器械行業步入漫漫熊途。但在政策的引導下,不少行業或迎來轉機。

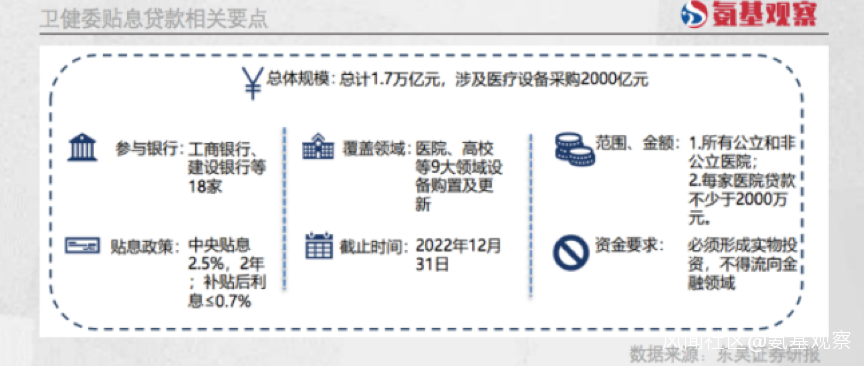

新冠疫情之後,一場以公立醫院擴容為主的“醫療新基建”拉開序幕,醫療器械行業迎來強力增長引擎;今年9月份,“貼息貸款”政策的出台,又為醫療器械行業送上助攻。

綜合來看,部分醫療器械行業,必然會因為“醫療新基建”而走向高速發展通道。例如,基因檢測行業。

大家知道,目前我國醫療資源分佈不均,不到10%的三級醫院,承接了超過50%的患者。基因檢測行業也不例外。三級醫院數量有限,造成醫療資源及診斷需求出現嚴重不匹配的情況。

一直以來,提升下沉市場滲透率,都是基因檢測行業的目標。如今,力道十足的“醫療新基建”政策,將會顯著加速這一過程。

當然了,對於基因檢測行業的發展來説,政策只是干擾項,而不是決定項。本質上,基因檢測行業最大的利好,還是來自於其本身:

人類對於基因檢測應用的探索,才剛剛起步。未來,基因檢測行業會隨着應用領域的不斷拓寬而持續蓬勃向上。

只是,基因檢測行業與其它醫藥細分板塊一樣,是一個需要“耐心”的領域。

**/ 01 /**醫療新基建風口下的一張明牌

在醫療新基建風口之下,基因檢測行業或是最為受益的板塊之一。

本輪醫療新基建的核心,是解決我國“資源不足、質量不高、結構不合理”的問題。中長期來看,醫療基礎設施建設將會持續進行,醫療器械的新增配置需求會一直存在。

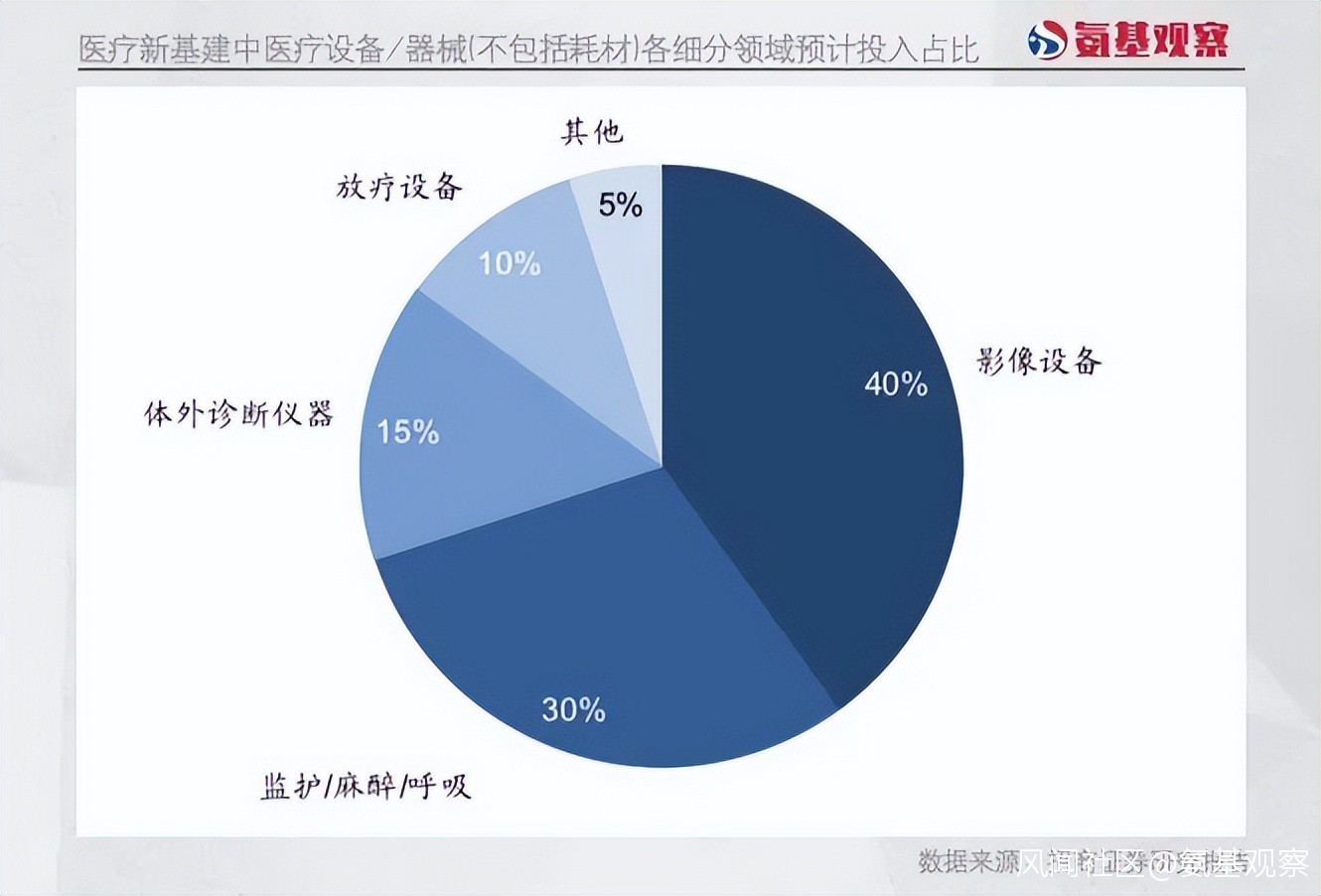

如下圖所示,醫療器械行業的增量預期來自兩方面:一是頭部醫院的升級改造,二是下沉市場滲透率的提升。

由於醫療新基建的目標是從上到下提升醫院的診療能力,因此受益的醫療器械主要包括影像設備、體外診斷儀器等。

由於醫療新基建的目標是從上到下提升醫院的診療能力,因此受益的醫療器械主要包括影像設備、體外診斷儀器等。

而作為體外診斷的重要組成,“基因檢測”的需求提升也將是確定性事件。原因在於,基因檢測是提高診療質量不可或缺的手段。

而作為體外診斷的重要組成,“基因檢測”的需求提升也將是確定性事件。原因在於,基因檢測是提高診療質量不可或缺的手段。

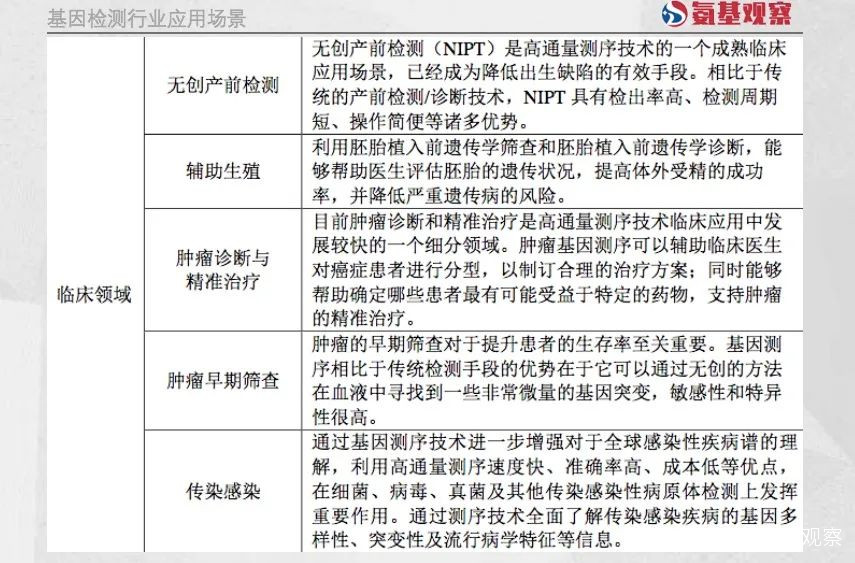

基因組學技術的發展,使得眾多疾病的診斷從粗放走向精準,讓我們在與病痛的鬥爭中,向前邁了一大步。

可以看到,近年來基因檢測在臨牀中的應用逐步擴大,已從NIPT向腫瘤、遺傳病診斷、心腦血管等方面過渡。

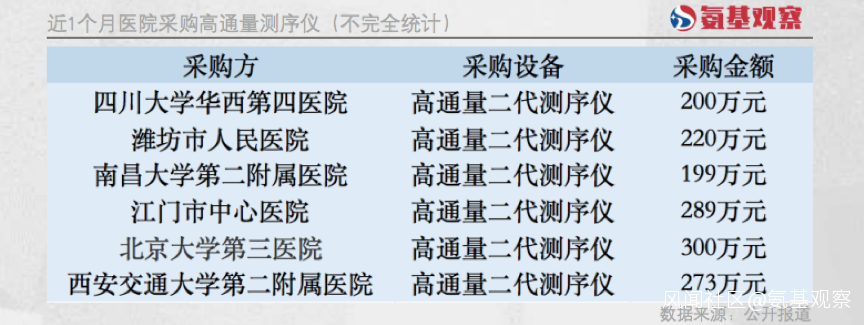

正如CT、核磁共振一樣,未來基因測序設備,也將是各級別醫院提高診療能力的必備武器。事實上,近年來醫院已經成為基因測序設備的重要採購方。

正如CT、核磁共振一樣,未來基因測序設備,也將是各級別醫院提高診療能力的必備武器。事實上,近年來醫院已經成為基因測序設備的重要採購方。

根據公開信息,自9月份以來就有包括淮坊市人民醫院、江門市中心醫院等多個省市的不同級別醫院,發佈高通量測序設備的採購公告。

隨着醫療新基建政策的逐步推進,醫院對於基因測序設備的採購,大概率會進行一步增加。

隨着醫療新基建政策的逐步推進,醫院對於基因測序設備的採購,大概率會進行一步增加。

而在醫療新基建風口中,基因測序設備的增量需求不僅來自醫院,還包括高校。2022年9月7日,國務院常規會議提出的專項再貸款與財政貼息配套政策,覆蓋領域包括高校。

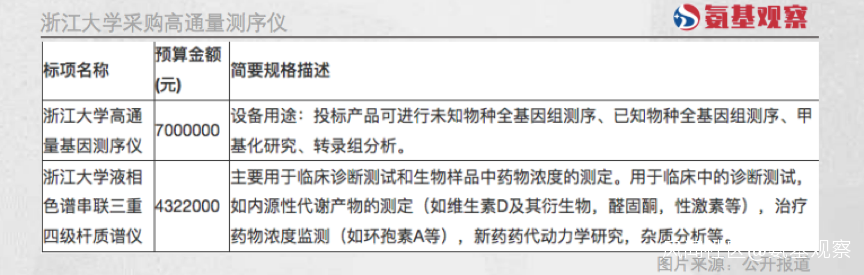

因為科研目的,高校對於基因測序設備同樣有所需求。如下圖所示,浙江大學在2019年的一次公開招標中,單次採購基因測序設備金額達700萬元。

因為科研目的,高校對於基因測序設備同樣有所需求。如下圖所示,浙江大學在2019年的一次公開招標中,單次採購基因測序設備金額達700萬元。

不難預見,在“貼息貸款”政策的推動下,高校對於基因檢測設備的需求,也會繼續釋放。

不難預見,在“貼息貸款”政策的推動下,高校對於基因檢測設備的需求,也會繼續釋放。

綜合來看,面對“醫療新基建”這一歷史機遇,基因檢測行業迎來拐點是大概率事件。

**/ 02 /**基因測序命脈的增長密碼

基於確定性的機會,哪些企業有望脱穎而出呢?答案在於三點:產品佈局是否廣泛、整體方案解決能力是否足夠、數據庫服務能力是否突出。

首先來看產品佈局維度。

目前,終端對於整個基因測序儀的需求可謂多樣。因為基因測序技術在不斷向前,從二代高通量測序到三代單分子測序技術發展;與此同時,不同代別的基因測序儀也在更迭,例如二代測序儀器便往“小型化”和“超高通量”方向發展。

這意味着,只有佈局更為全面的企業,才能滿足更多客户的需求。也正因此,你可以看到,包括貝瑞基因等在內的領軍企業,都在廣泛佈局。

例如,貝瑞基因不僅二代基因檢測設備國內領先,更是國內首個推進三代基因檢測設備落地的公司,形成了“3+1”的整體佈局:

“3”指的是以“NextSeq CN500”、“NovaSeq6000Dx-CN-BG”為代表的二代測序平台,以及Sequel II CNDx為代表的第三代測序平台。

“1”,指的三代測序技術的桌面測序儀,兼顧性能和性價比優勢,有助於滲透到更多細分領域。

再來看整體方案解決能力。

基因測序儀器不是簡單的設備銷售,而是針對特定疾病的檢測或診斷等臨牀需求,為醫療結構提供一體化的解決方案,包括實驗室建設、儀器設備配備、人才培養及能力提升等。

在這一背景下,誰能快速響應客户需求,必然能夠脱穎而出。由於積累豐富的整體解決方案經驗需要長時間的積累,因此實力雄厚的老牌選手擁有更多優勢。

還是以貝瑞基因為例。目前,貝瑞基因已為百餘個實驗室已在各級醫療機構投入運營。這也意味着,不管是標準化方案還是高度個性化方案,其都具備豐富的“複製”經驗。

最後看數據庫服務能力。

樣本在上機測序後產生的下機數據需經過一系列數據處理、分析、 解讀才能最終出具臨牀檢測報告。臨牀檢測報告的準確性,一定程度上取決於基因測序數據分析解讀能力,以及用於比對的數據庫。

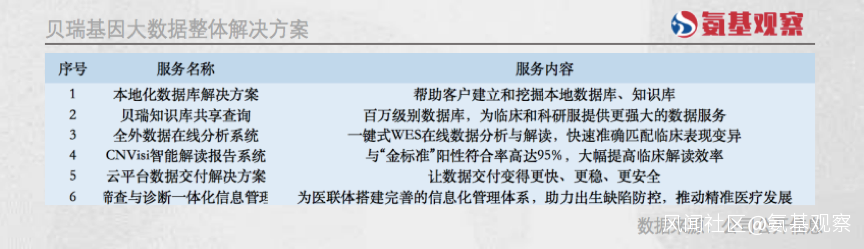

也就是説,能否幫助客户建立完成、標準、高品質的數據庫至關緊要。某種程度上,只有經過長年累月積累了龐大數據庫頭部玩家,能夠為終端客户提供更多支持。

例如,在助力“貼息貸款”政策時,貝瑞基因便提到,能夠為客户提供本地化數據庫解決方案、知識庫共享查詢等服務。

一個木桶能裝多少水,是由最短的那塊木板決定的。顯而易見的一點是,基因檢測儀器領域企業需要構建均衡平衡的綜合能力,才能收穫更多紅利。

一個木桶能裝多少水,是由最短的那塊木板決定的。顯而易見的一點是,基因檢測儀器領域企業需要構建均衡平衡的綜合能力,才能收穫更多紅利。

時代的大浪席捲而來,但機會總是留給有準備的選手。

**/ 03 /**從設備到試劑的層層傳導

實際上,“醫療新基建”給基因檢測行業帶來的利好,不侷限於檢測設備領域。

你也知道,在基因檢測行業,價值百萬的檢測設備並非最主要的收入來源,每次檢測所需的庫製備試劑盒、測試板、流動槽和試劑等耗材才是基因檢測廠商收入的大頭。這是由行業“剃鬚刀+刀片”商業模式決定的。

相比於基因檢測設備的“一次性收入”,耗材收入是更為穩健的現金流。這一點,全球高通量測序巨頭因美納是最好的例子。

截至目前,因美納儀器出貨量已超過2萬多台,這為其帶來了豐厚的耗材收入。2021年,因美納耗材收入29.11億美元,佔其收入比重達70.84%。

正是在儀器+耗材的增長驅動下,因美納的收入從2006年的1.85億美元,增長至2021年的45.26億美元。

不管是測序設備還是試劑,都有着豐厚的利潤空間。持續增長的收入,也為因美納帶來了可觀的利潤,從2006年的4000萬美元,增長至2021年的7.6億美元,2019年還曾創下9.9億美元的記錄。

在國內,部分企業也會重複這一發展軌跡。可以看到,國內基因測序領頭企業,同樣也是“儀器+耗材”雙重佈局。

就拿頭部公司貝瑞基因來説,其圍繞生育健康和遺傳病檢測領域多線佈局,已擁有超10款產品:

基於二代測序技術,公司不僅擁有無創產前基因檢測產品NIPT、還在輔助生殖領域埋下重兵,比如科孕安(胚胎植入前遺傳學檢測)、攜心安擴展性攜帶者篩查(標準版)等王牌產品。

基於三代測序技術,公司更是佈局了3代地貧、3代SMA(脊髓型肌萎縮症)、3代CAH(先天性腎上腺皮質增生症)、3代FXS(脆性X綜合症)產品,成為二代測序技術的強力補充。

從功能來看,這些產品剛需特點顯著,並且涵蓋生育全週期,將會在“醫療新基建”的推進過程中受益明顯。

正如上文所説,隨着醫療新基建的推進,基因檢測行業的滲透率將會顯著提升。過去,限制生育健康和遺傳病檢測領域發展的核心因素之一,便是分佈不均的醫療資源。在“醫療新基建”的策略之下,這一問題將會迎刃而解。

而貝瑞基因等企業,已通過提供整體方案的優勢提前培養客户黏性,最終讓客户持續性採購自產的高毛利的專用型試劑。

對於部分行業來説,“醫療新基建”只是短期紅利;但對於基因檢測行業而言,這一政策的影響註定是極其深遠的。

**/ 04 /**總結

雖然在二級市場,基因檢測行業跟隨市場大起大落,如今依然處於低迷階段,但並沒有改變在持續向好的事實。

就行業本身來説,基因檢測各細分市場都在不斷成熟。

例如在遺傳學檢測領域,從一級預防到二級預防再到三級預防,因為貝瑞基因等企業的努力,產品端得到不斷完善。雖然出生人口有所承壓,但在品類擴張等邏輯之下,總需求依然在穩步上升。在腫瘤檢測領域,隨着技術的進步,基因檢測在早篩、診斷、預後環節的必要性日漸增加。

而在政策層面,不管是分級診療的大方針,或者是LDT試點的行業利好,都在促進基因檢測行業持續往好的方向前進。

如今,“醫療新基建”的推進,更是加速了行業向上的步伐。或許,距離基因檢測行業的反轉時刻已經不遠了。