血糖戰爭:“誤入歧途”的本土胰島素雙雄_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案2022-10-19 08:31

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

甘李藥業(SH:603087)堪稱近兩年A股最慘的醫藥股。

去年年初,甘李藥業的投資者還在討論公司的市值何時突破千億,然而僅僅22個月後,甘李藥業如今的市值已為200億元,整體跌幅超過80%。

誘發甘李藥業股價崩盤的原因很簡單,胰島素遇到集採“靈魂砍價”,作為國內胰島素龍頭的甘李藥業受此影響業績驟降,不僅今年上半年營收下滑43%,同時也陷入虧損之中。集採也打破了胰島素賽道持續增長的預期,在業績與預期雙雙降低的情況下,甘李藥業股價遭到雙殺也在情理之中。

圖:甘李藥業股價走勢,來源:雪球

在甘李藥業股價不斷創下新低時,海外的糖尿病巨頭公司諾和諾德(NYSE:NVO)的股價卻持續上漲,尤其在披露超長線胰島素icodec的臨牀數據後,更是讓其成為市場關注的焦點,由此可以看出錯的並不是賽道,而是公司。

中國糖尿病患者人數已經突破1.4億人,是全球第一糖尿病大國,但超過75%的中國胰島素份額卻被國外藥企佔據,有着很大的國產替代空間。如此廣闊的市場,真的就被集採所完全摧毀了嗎?集採風暴過後,中國糖尿病賽道還有投資機會嗎?

01

中國糖尿病的龐大需求

糖尿病是一種人體胰島β細胞機能下降所導致的慢性綜合疾病,其典型特徵就是高血糖。

人類進行正常生理功能時,體內各種細胞需要消耗大量的能量,而這部分能量主要來自於血糖。雖然血糖貴為人體的能量之源,但其必須保持適度,血糖過高會導致人體代謝紊亂,進而出現全身各個系統的併發症;血糖過低則會造成缺血、缺氧,長此以往也會引發疾病。

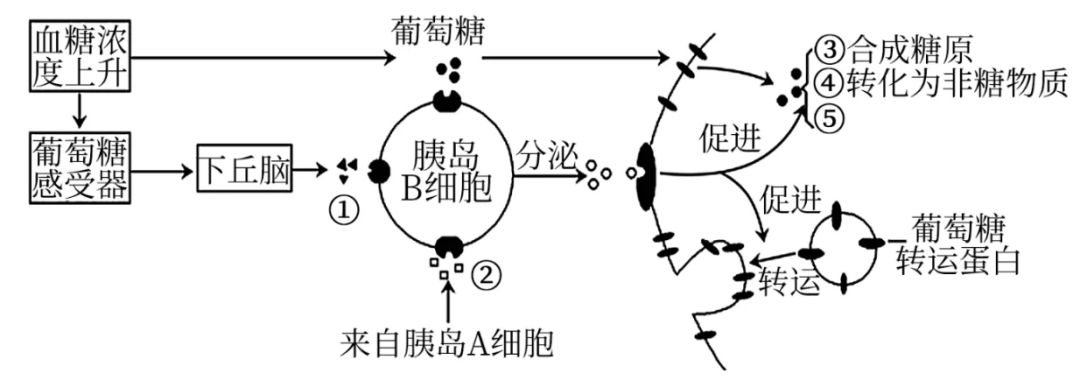

導致人體血糖升高的激素很多,但能夠降低血糖的只有胰島素一種,它由胰島β細胞所分泌,與血糖呈拮抗關係。當血糖升高時,葡萄糖感受器會捕獲訊息,誘導胰島素加速分泌,通過促進葡萄糖轉運蛋白的方式,幫助血液中過剩的葡萄糖進入細胞,從而降低血糖。

圖:胰島素作用機制

如果胰島素分泌不足或者出現障礙,那麼就會導致人體內的葡萄糖無法全部被細胞吸收,血液中過高的葡萄糖通過腎臟時超過了腎糖閾,會隨尿排出,這也是糖尿病的成因。

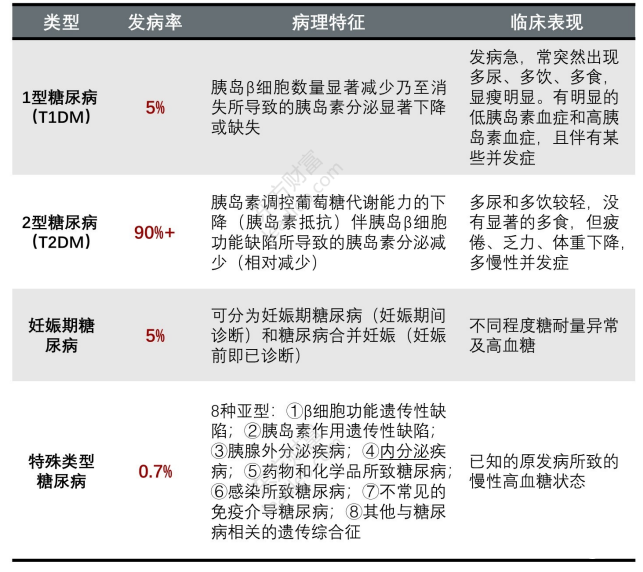

根據發病機制的差異,糖尿病主要被分為4大類型,分別是 I 型糖尿病、II 型糖尿病、妊娠糖尿病及其它類型,其中II 型糖尿病佔到整體糖尿病患者總數的90%。

圖:糖尿病的分類,來源:頭豹研究院

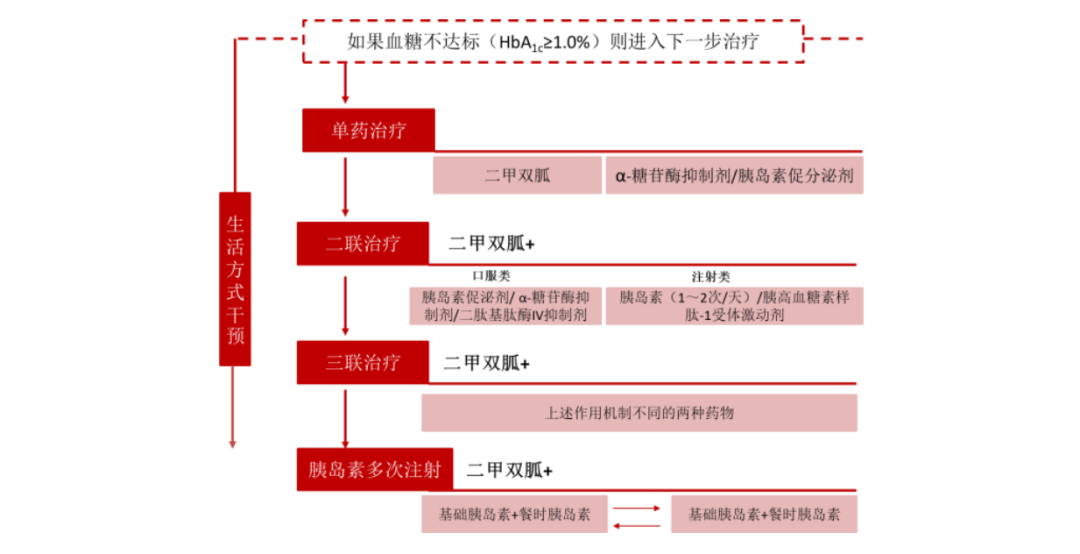

糖尿病主要有降糖藥物和注射胰島素兩大治療手段,其中二甲雙胍為2型糖尿病患者的一線用藥,在用藥早期有不俗的療效,但隨着疾病發展,血糖控制能力逐漸降低,當血糖控制不達標後,患者將開始增加聯用藥和注射胰島素。

從糖尿病藥物的整體市場格局分析,降糖藥物的市場份額稍高於胰島素,兩者大致呈現四六開的格局。但對於晚期糖尿病患者和1型糖尿病患者而言,胰島素則是必需品。

圖:糖尿病藥物發展路徑,來源:東方證券

作為一種慢性病,糖尿病早期症狀並不明顯,這就導致很多患者並未足夠重視,因此造成很大一部分患者沒有被確診。最新數據顯示,中國的1.4億名糖尿病患者中,僅有36.5%的患者已經知曉患病,這一比例遠低於美國的71.4%。

隨着大眾健康意識的提升,中國糖尿病知曉率有望不斷提升,這意味着中國糖尿病賽道有極大的增長空間。然而,如此大的中國市場卻被海外企業所牢牢佔據,無論是降糖藥物還是胰島素,在國內都是一個略顯悲傷的故事。

02

“逆行”的中國降糖藥

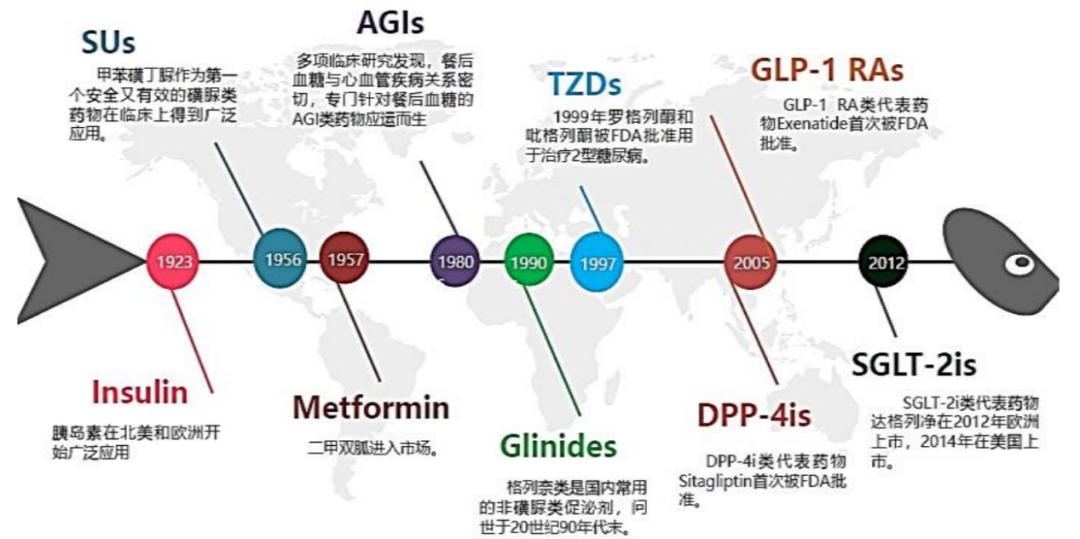

作為糖尿病第一線療法,降糖藥物發揮的作用遠超投資者想象,而我國降糖藥物的可悲在於:缺乏創新,但又忽視創新。

按照藥物類別劃分,傳統降糖藥物共可以分為八大類別:雙胍類、磺脲類、a- 糖苷酶抑制劑、噻唑烷二酮類、格列奈類、二肽基肽酶抑制劑(DPP-4)、鈉-葡萄糖協同轉運蛋白 2抑制劑(SGLT-2)、胰高血糖素樣肽 -1受體激動劑 (GLP-1)。

圖:糖尿病藥物發展路徑,來源:華領醫藥官網

降糖藥物集採已成常態,主流藥物幾乎都已經入局集採,這一賽道的集採速度和密度遠高於胰島素賽道。

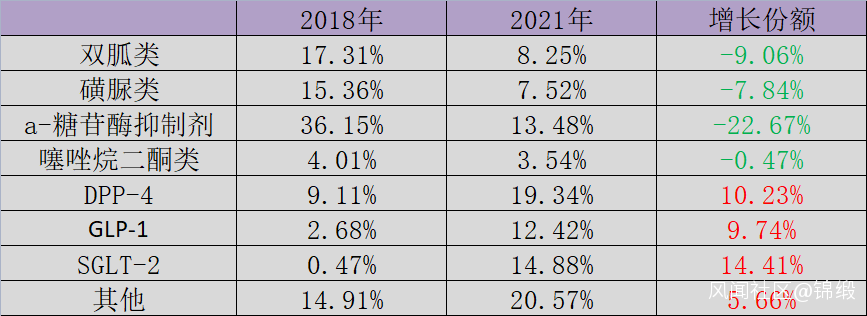

縱觀所有降糖藥物,產業內正在進行一場新老交替。新型藥物DPP-4、SGLT-2和GLP-1的份額持續提升,而傳統降壓藥物的份額則在不斷下降。這一趨勢表明,DPP-4、SGLT-2和GLP-1三款新型藥物已然成為糖尿病降糖藥物爭奪的焦點,接下來我們就進一步對三種藥物進行細緻分析。

圖:中國糖尿病市場降壓藥物份額,來源:藥融雲

**GLP-1受體激動劑:**GLP-1是一種由腸道分泌的多肽類激素,能夠作用於胰島β細胞,促進胰島素的分泌。GLP-1的降糖效果明顯,低血糖風險很低,被認為是最有前景的新興降糖藥物。

國內GLP-1受體激動劑市場依然主要被外企瓜分,其中諾和諾德憑藉利拉魯肽在2018年進入醫保,佔據了中國GLP-1賽道70%以上的市場份額,賽諾菲、禮來、阿斯利康同樣也是GLP-1賽道的重要參與者。

得益於出色的降糖特性和低風險,GLP-1受體激動劑已經獲批減肥適用症,使得這款藥物的想象空間進一步被打開。國內藥企中,豪森藥業的聚乙二醇洛塞那肽和仁會生物的貝那魯肽已經獲批,恆瑞醫藥、信達生物也都在開發相關產品。

由於利拉魯肽專利即將到期,因此GLP-1受體激動劑也將迎來仿製藥的衝擊,華東醫藥、萬邦生化、愛美客、惠升生物等公司已經佈局研發利拉魯肽的仿製藥,但考慮到適用更廣泛的減肥場景,GLP-1受體激動劑或將擁有更大的市場價值。

**DPP-4抑制劑:**通過抑制二肽基肽酶-4(DPP-4)的活性,能夠降低GLP-1的失活,從而提升GLP-1的活性水平,並進一步促進胰島素的分泌。

目前,國內市場已經有西格列汀(默沙東)、沙格列汀(阿斯利康)、維格列汀(諾華)、利格列汀(勃林格殷格翰)、阿格列汀(武田製藥)等原研藥物,但其中並沒有中國企業的身影。國內原研藥進度最快的是恆瑞醫藥,它的瑞格列汀已經提交新藥申請(NDA),信立泰的復格列汀正處於III期臨牀,苑東生物的優格列汀同樣已經進入III期臨牀。

然而,由於維格列汀、沙格列汀、西格列汀的專利已經先後到期,因此國內藥企主要以仿製藥的形式參與競爭,這也使得DPP-4抑制劑成為競爭格局最為慘烈的新型降糖藥,進一步降低了國內尚未上市原研藥的市場預期。

**SGLT-2抑制劑:**通過抑制腎臟對葡萄糖的重吸收,達到尿糖增多,血糖較少的目的。由於SGLT-2抑制劑主要作用在腎臟,因此胰島素抵抗的糖尿病患者仍可受益,這使得其市場份額佔比越來越多。

目前,國內市場共有達格列淨(阿斯利康)、恩格列淨(勃林格殷格翰)、卡格列淨(強生)、恆格列淨(恆瑞醫藥)4款原研藥上市,四環醫藥旗下惠升生物的加格列淨和東陽光的榮格列淨均已提交NDA。

表面上看,SGLT-2抑制劑的競爭格局強於DPP-4抑制劑,但由於勃林格殷格翰並沒有在國內註冊專利,因此恩格列淨的化合物專利在中國失效,行業內已經出現不少恩格列淨仿製藥,同樣導致SGLT-2抑制劑的原研藥價值有所降低。

整體而言,中國降糖藥物市場同樣正處於新老迭代之中,但海外藥企依然牢牢佔據主動。雖然國內藥企也開始佈局相關領域,但由於缺乏先發優勢,後發新藥和仿製藥很難掌握市場的主動。

頗為諷刺的是,10月8日我國藥企華領醫藥推出了一款first in class的糖尿病藥物——華堂寧,但卻由於是在國內上市,且沒有開展更多的對比試驗,因此遭受到了市場的質疑。華堂寧上市後,華領醫藥股價就開始連續暴跌。

從技術角度考量,華堂寧走的是全新的葡萄糖激酶激活劑(GKA)路線,不同於8種現存降糖藥物,但依然沒有獲得市場的認可。

不難發現,中國在降糖藥物領域遭遇的挑戰,遠超投資者想象,即使是全新機理的新藥物,在沒有切實的頭對頭數據前,企業依然難以獲得市場的認可。

03

誤入歧途的胰島素雙雄

我國是全球第三個能夠獨立製備胰島素的國家,這原本應該是我們的優勢。但由於集採的到來,胰島素“雙雄”甘李藥業和通化東寶同樣上演了一出“悲劇”。

由於遭遇“靈魂砍價”,甘李藥業和通化東寶(SH:600867)的業績雙雙遭遇重創,但在投資者將一切甩鍋集採的時候,或許戰略誤判才是胰島素“雙雄”股價暴跌的真正誘因。

甘李藥業與通化東寶間淵源頗深,甘忠如正是在通化東寶董事長李一奎的扶持下成功創立的甘李藥業,後者也一度隸屬於通化東寶旗下。在當時,全球只有美國和丹麥能夠製造胰島素,甘李藥業的成功讓中國打破了歐美企業的胰島素壟斷。

後來,甘李藥業成功研發出第三代胰島素,其影響力逐漸超過了母公司通化東寶,在2010年得到啓明創投的注資後,最終甘李藥業選擇與通化東寶分道揚鑣。按照當時的約定,通化東寶保留了二代胰島素的專利,而甘李藥業則帶走了三代胰島素的專利。

在隨後很長一段時間中,通化東寶與甘李藥業都保持着“默契”,雖然仍舊在與海外巨頭的競爭中落於下風,但卻安若自若的保持業績的持續增長。

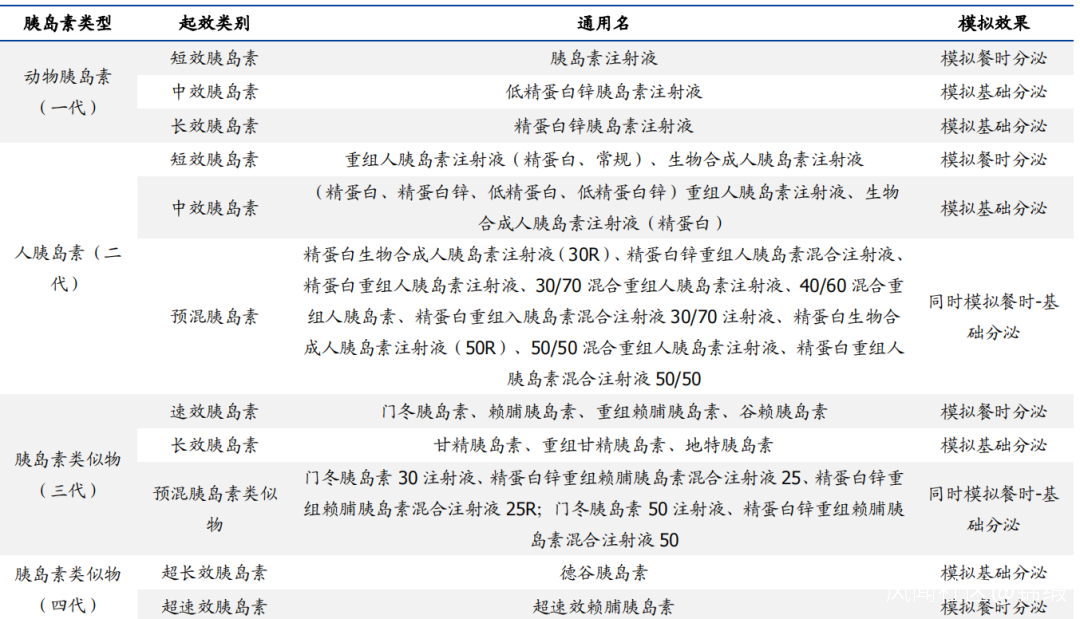

按照類型劃分,胰島素已經經歷過多次迭代。最早的第一代動物胰島素來自於牛和豬的胰腺,雖然成本便宜,可降糖效果並不穩定,還容易出現免疫原性,造成過敏等負面反應。

隨着上世紀70年代基因技術的火熱,人類逐漸開始利用基因工程的方式來研發胰島素。終於在1980年,與人體內胰島素成分相同的第二代胰島素誕生,無論是降糖效果還是安全性都完勝第一代產品。

雖然第二代胰島素能夠滿足人類降血糖的需求,但畢竟是通過人為注射,很容易發生低血糖風險。基於此,科學家們再次對胰島素進行革新,通過更改基因的方式,製造了能夠減少低血糖風險的第三代胰島素。

圖:常見胰島素分類,來源:國盛證券

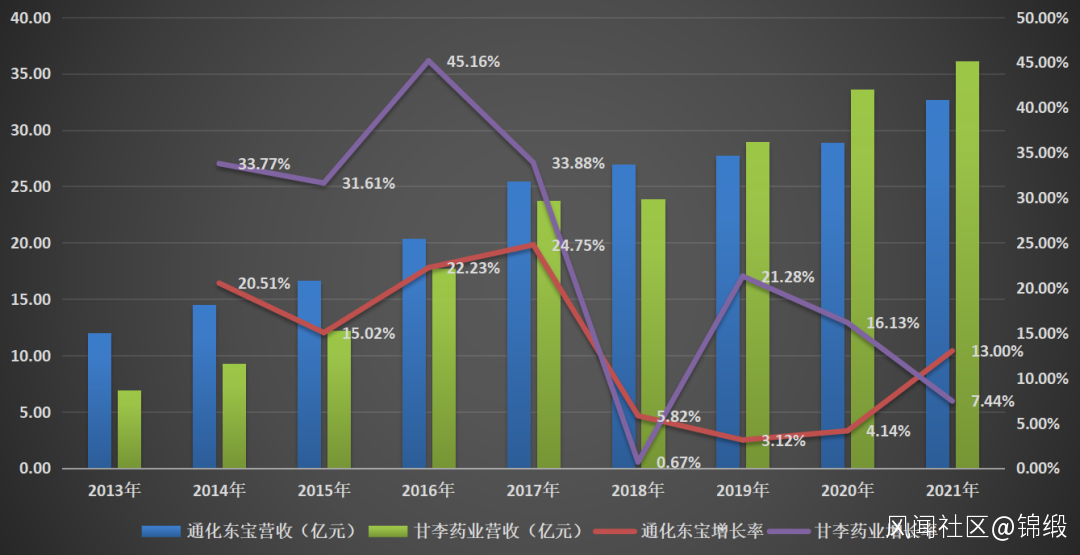

對於糖尿病患者而言,第二代和第三代胰島素都能滿足降糖的需求,本質是可以相互替代的。但由於第三代胰島素低血糖風險更小,因此患者對於胰島素的需求實際是逐漸向三代轉移,這就導致通化東寶業績增速曾長時間落後於甘李藥業。

圖:通化東寶與甘李藥業營收及增速,來源:公告

或許是迫於業績壓力,亦或許是出於戰略考量,通化東寶最終選擇進軍第三代胰島素市場,並於2019年獲批第三代甘精胰島素,2021年10月獲批第三代門冬胰島素。整個2021年,通化東寶的第三代胰島素業務創收4億元,同比增長205%。作為反擊,甘李藥業也開始在2021年推出二代胰島素產品。

然而,中國胰島素“雙雄”相互撕扯時,全球胰島素龍頭諾和諾德卻並未停下發展的腳步,其正在研發效果持續更久的第四代德谷胰島素。

德谷胰島素最早於2012年9月在日本獲批,後又陸續擠入歐洲和美國市場,2017年9月它第一次進入中國市場。德谷胰島素最大的特點就是能夠強效控制全天血糖,患者一天僅需注射一次而不是過去的一日多次,大幅提升了患者的依從性。

今年10月初,諾和諾德的下一代超長胰島素icodec的三期臨牀試驗取得積極效果,有望進一步將患者胰島素的注射週期提升至一週一次。

在第四代胰島素的佈局上,甘李藥業並沒有佈局德谷胰島素,通化東寶也在今年9月才姍姍來遲的獲得德谷胰島素的臨牀批准。不過在兩大巨頭之外,四環醫藥旗下的惠升生物已經提交了德谷胰島素的NDA,有望成為國內第一款國產德谷胰島素產品。

覆盤通化東寶和甘李藥業的業績構成,除了傳統的胰島素業務外,它們並未在創新領域有太多的建樹,這也是為何當集採來臨時,它們缺乏業績增長點的原因。

04

集採不應是原罪

集採,很多投資者對它深惡痛絕,認為它殺死了中國藥企的成長預期,但如果投資者將視角拉長就會發現集採實其實是在變相提升中國藥企的行業競爭力。

醫藥是一個對速度要求很高的行業,無論是創新藥還是仿製藥,速度都是其能否成功的關鍵。如果沒有藥物集採,那麼國產藥物作為後來者,很難獲得份額的提升,整個市場仍將長期被海外藥企所佔據。

雖然集採短期內讓國產藥物的價格驟降,但從長期來看,“犧牲”的價格是可以通過數量彌補的。以價換量過後,患者享受到了降價的實惠,國產藥企得到了份額的提升,實則是一場雙贏的做法。因此,我認為集採更多是一個提升國產藥企競爭力的過程。

基於此,投資者沒有必要過份放大集採對藥企的影響,對於中國醫藥產業發展而言,集採依然是利大於弊的。胰島素“雙雄”的隕落,更多是由於忽略創新的戰略偏差,而非所謂的“集採原罪”。

每一次集採的到來,實則都是中國藥企產業的機會,這是一個降本提效的過程,能夠讓國產企業佔據更高的市場份額。企業能否利用這個機會的關鍵在於,現有產品之外是否還有持續增長的新業務來補充集採留下的業績空白。

創新才是打開醫藥產業發展大門的那個Key。

回望整個糖尿病賽道,雖然龍頭企業隕落,但以華領醫藥和惠升生物為代表的新一代藥企正在崛起,儘管他們暫時並沒有獲得市場的認可,但有一點我們始終堅信,只有持續創新才能從本質改變中國醫藥的產業困境。