“高潮”過後,美好醫療未來還有戲嗎?_風聞

科技新知-科技新知官方账号-洞察技术变化背后的产业变迁。2022-10-20 19:24

十一假期之後,受集採政策落地、龍頭業績超預期,疊加行業估值和基金持倉處於低位,醫藥、醫療板塊迎來反彈,個股掀起一輪又一輪漲停潮。

趁着東風,剛剛登陸創業板的美好醫療,也為早期投資者以及新股中籤者帶來了實質盈利。上市後連續3個交易日累計漲幅接近45%,打新中一簽約穩賺7800元。

招股書顯示,美好醫療成立於2010年,主營業務是生產呼吸機組件和人工植入耳蝸組件。2019年至2021年,公司營收分別為7.42億元、8.88億元和11.37億元;同期實現淨利潤分別為2.32億元、2.58億元、3.10億元。

但細看之下,可以發現其業績嚴重依賴單一客户,且後疫情時代更難能講出新故事。這種情況下,當行業“高潮”過後,美好醫療很有可能會被“打回原形”。

大客户的“子公司”?

美好醫療,這家以呼吸機上游供應商身份上市的企業,一直以來都爭議頗多,尤其是其客户單一的問題,常常被外界詬病。

在上市審核問詢函中,上市委就對美好醫療“客户集中度較高的合理性,是否符合行業特性,該單一大客户是否為存在重大不確定性客户”等眾多相關問題提出了質疑。

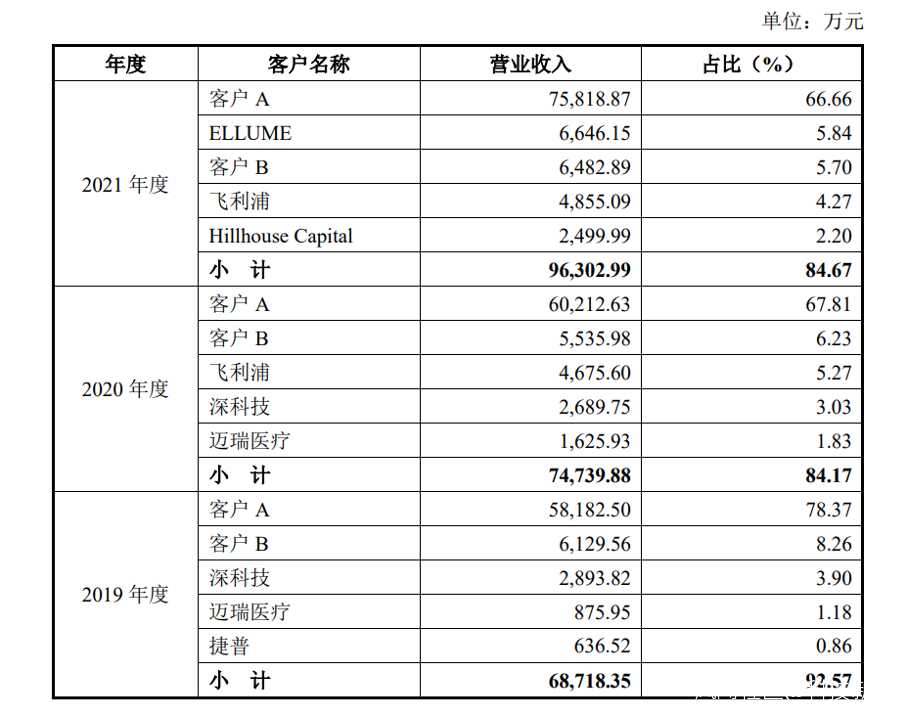

美好醫療的銷售模式有直銷和經銷兩種,其中以直銷為主。2018-2021年,直銷模式下的銷售額均接近當期營收的100%。按照常理,直銷模式對特定客户的依賴度一般不高,但美好醫療近3年對第一大客户依賴嚴重。

2019-2021年,美好醫療來自“客户A”的銷售收入分別為5.82億元、6.02億元和7.58億元,佔公司營業收入的比重分別為78.37%、67.81%和66.66%。來自“客户A”指定供應商訂單(以下簡稱“間接訂單”)的銷售收入分別為2893.82萬元、2689.75萬元和2270.83萬元,佔營業收入的比例分別為3.9%、3.03%和2%。

通常來説,對大客户過度依賴,會對公司的產品議價能力帶來影響。可以看到,2019-2021年,美好醫療主營業務毛利率為48.77%、49.94%、44.82%,呈下滑態勢。

而且對於自家的大客户,美好醫療在招股書中諱莫如深,未直接公開其具體名稱,介紹資料上均以“客户A”進行代替。但結合市場以及企業層面的數據來看,瑞思邁或許正是這家神秘的第一大客户。

首先在招股書中,美好醫療表示,“客户A”為海外上市公司,是全球家用呼吸機產品的龍頭企業之一,該公司家用呼吸機主機及呼吸面罩佔全球市場份額較高。

弗若斯特沙利文數據顯示,2021年全球家用無創呼吸機市場的競爭格局分佈非常集中,瑞思邁市場份額第一,佔全球市場約40.3%;飛利浦位居第二位,佔比約為37.8%。

考慮到2020年、2021年,飛利浦已經位列美好醫療前5大客户。因此,“客户A”大概率就是瑞思邁。事實上,此前美好醫療也曾在一份會展資料中宣傳到,公司是“ResMed(瑞思邁)連續10年的A級供應商,並且成為ResMed戰略合作伙伴”。

而有關客户A對業務的影響,美好醫療在招股書中坦言,若未來客户A繼續減少與公司的合作,則可能導致公司業績增速放緩甚至下滑。值得注意的是,美好醫療的業績增速與瑞思邁已經出現了不匹配的情況。

財報顯示,2020年因疫情影響,瑞思邁營業收入29.57億美元,同比上漲13.44%。其中包括家用呼吸機業務的睡眠解決方案增速較快。但是同年,美好醫療來自“客户A”的銷售收入僅為6.29億元,同比僅增長3.11%。2021年這一數據又重回正常水平。

「科技新知」認為,國內因疫情、限電等原因導致工廠停工,對美好醫療的銷售存在較大影響。且在行業需求增長的背景下,瑞思邁營收持續攀升,這一定程度上意味着,瑞思邁已開始與其他供應商合作。

而且瑞思邁的年報中不斷在強調供應鏈安全,如果疫情原因導致蘇州供應鏈中斷或中美大國摩擦下美國製造業持續迴流的風險不斷提升,美好醫療還要面臨被替換的風險。

這一點也非空穴來風,早在2018年中美貿易戰的開端時期,其產品就曾受到美國貿易制裁政策的影響,被加徵25%關税。雖涉及公司營收佔比較小,但無法排除未來受到更嚴厲制裁的可能。

所以美好醫療的業績並非如招股書中所説,單一客户重大依賴不會對公司持續經營能力造成重大不利影響,而是未來一旦被踢出供應鏈,其業務可能會遭受重創。“果鏈”企業歐菲光就是一個血淋淋的教訓。

窗口已過,青黃不接

不可否認,近兩年即便背靠較為單一的大客户,也不妨礙美好醫療賺得盆滿缽滿。

2016-2021年,全球家用無創呼吸機市場規模從17.1億美元增長至30.31億美元,年複合增長率超10%,預計2022年將達到34.25億美元。

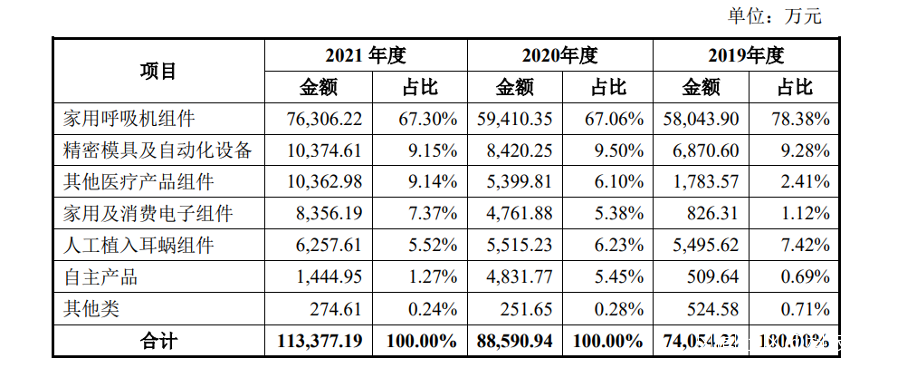

美好醫療招股書顯示,2019-2021年家用呼吸機組件業務營收從5.8億元增長至7.63億元,複合年增長率為9.57%,與市場的增長態勢趨於一致。

不過值得注意的是,隨着各國步入後疫情時代,疫情催生出的瞬時性呼吸機需求,或許會歸於沉寂,這很難不給相關產業鏈的玩家帶來負面影響。

瑞思邁在2022年8月12日發佈的年報中明確表示,全球對於治療新冠患者所需要的呼吸機和其他呼吸支持設備的需求已經基本得到了滿足,並且最近一年內沒有很明顯的增加。

下游銷售遇到阻力,作為上游製造商的美好醫療壓力只大不小。不但需要承擔客户由於產品創新不足、外部競爭環境發生重大不利變化等不確定因素所導致的產品銷量大幅下降、 貨款支付逾期等風險,也需要注意因為地緣摩擦等帶來合作中斷,導致貨物積壓、貶值的可能性。

不過從需求端來看,無論是國內人均呼吸機和ICU牀位保有量,還是家用呼吸機數量,都還有較大增長空間;再加上醫療新基建風口逐漸逼近,對於呼吸機產業鏈條上的企業來説未來並非沒有機會。但能否吃到這波紅利,還要看未來美好醫療在產能以及自主品牌上的建設速度,這也是其上市融資的主要目的。

撕標籤易,鋪新路難

一面是對大客户的嚴重依賴,另一面是青黃不接的空洞期,美好醫療登陸資本市場,就是試圖藉助資本的力量,破解當下困局,博出美好未來。

招股書中提到,美好醫療此次IPO募資總額約為13.57億元,扣除1.33億元的發行費用後,募資淨額約12.25億元,其中10億元只用於研發一個項目——美好創億呼吸系統疾病診療關鍵設備及呼吸健康大數據管理雲平台研發生產項目(下稱“美好創億研發生產項目”)。

據瞭解,美好創億研發生產項目是對公司現有產品的產能擴充和生產線管理軟件的技術升級。通過該項目的實施,美好醫療現有產能將得到有效提升,緩解目前的產能瓶頸。

在「科技新知」看來,美好醫療擴張產能無非有兩方面原因:

其一是謀求更多醫療器械客户的產品認證和准入,增加核心客户數量,有效拓展醫療器械精密組件及產品的市場銷售規模;

其二是將重心放在自主產品方面,完善其自主品牌的銷售及服務網絡,積極開拓國內外醫療器械市場,找到新的銷售增長點。

但有一個矛盾點是,美好醫療目前的產能和產銷均沒有達到飽和的狀態。

招股書顯示,2021年美好醫療注塑機、CNC以及EDM、EDW的產能利用率分別為96.01%、94.77%、91.56%、96.30%,已多年沒有增長。與此同時,美好醫療家用呼吸機組件的產銷率為92.09%,相比前兩年,甚至有所下降。

也就是説,此次上市融資所募集的資金,短期內在擴產方面可能不會行之有效。

另外,美好醫療之所以有撕掉代工標籤的底氣,離不開近些年美好在技術上大手筆投入。2019-2021年,美好醫療的研發費用分別為 0.4億元、0.49億元以及0.64億元,佔營業收入的比重分別為5.49%、5.47%以及5.62%。

只是全球呼吸機市場的競爭格局分佈已經非常集中,主要以瑞思邁和飛利浦為主,佔據了接近80%的市場份額,而這兩家均是美好醫療的大客户。

自研品牌與當下大客户自然存在競爭,而這極可能會影響企業之間的合作關係,導致其代工呼吸機業務出現意外。

不過值得期待一點是,美好醫療未來的業務可能不再侷限於呼吸機。

招股書中説明,美好醫療的家用呼吸機組件近兩年增速在20%-30%之間,而精密模具及自動化設備、其他醫療產品組件和家用及消費電子組件三大領域的2021年、2020年增速分別為56.6%和96%,收入佔比也從2019年的12.8%,提升至2020年的21%,最後在2021年達到25.7%。

如果美好醫療能夠成功轉型為自主研發品牌,無疑又是一個國產之光,只是美好的未來除了需要解決自身業務問題外,還要面對上市後要對投資者負責的業績壓力,能否挺得過陣痛期,還是未知。