誰把日元推向了深淵?_風聞

大牧_43077-2022-10-20 12:04

誰把日元推向了深淵?

世界都在做空日本

流血的日元加速狂奔,再加幾根繮繩也已套不住這匹烈馬。

10月14日,美元兑日元一度達到148.858,超過1998年金融風暴時期高點,為32年新高。

短短大半年,貶值近30%。先不談小日子對劇烈的財富縮水作何感想,現在海內外倒四處傳出“抄底日元”的聲音卻有點讓人意外。

形式多種多樣。有人直接買外匯,有人投資日本房地產,有人買入日企股票,也有人掃一波貨就開溜。

看得人心癢癢。

來源:亞洲新聞網

高拋低吸沒有錯,問題是能不能抄底。

日元真的到谷底了嗎?

01 三支箭

日元貶值,有其獨特的背景。

過去10年,日本創造了一個世界經濟學之謎:不斷放水,瘋狂印鈔,債務規模急劇擴大。然而不僅沒有通貨膨脹,反而通貨緊縮了。

總體表現為“三低”和“三高”特徵:低增長、低通脹、低利率,高債務、高貨幣、高福利。

乃是量化寬鬆的王者,又稱“安倍經濟學”。

2012年12月,圍繞核能與經濟問題,安倍晉三先後擊敗自民黨內對手石破茂、時任首相野田佳彥,重返首相寶座。

穩住內外局勢後,他開始大展拳腳。

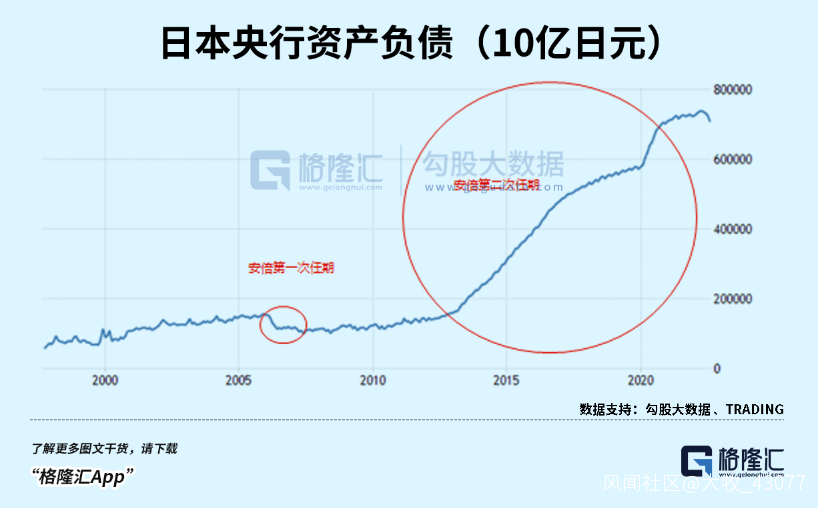

2013年1月,日本內閣推出“超寬鬆貨幣政策”、“經濟改革”、“擴大財政支出”三項舉措,共同組成安倍經濟學的“三支箭”。

以大膽寬鬆的金融政策吸引民間投資,刺激經濟增長,解決貨幣與社會就業問題。其中最關鍵的手段卻是非常簡單粗暴:大量印鈔,增發國債。

超發的貨幣,除了能用來振興股市、購買國債,還能帶動自身貶值,緩解日元匯率居高不下的狀態,從而拉動投資。

2015年9月,“安倍經濟學”進入第二階段,亮出“新三支箭”——“孕育希望的強大經濟”、“構築夢想的育兒支援”、“令人安心的社會保障”。

到了2016年1月,日本央行已經把把基準利率降至-0.1%,正式進入負利率時代。

連番如此大的放水動作,成效是顯著的。

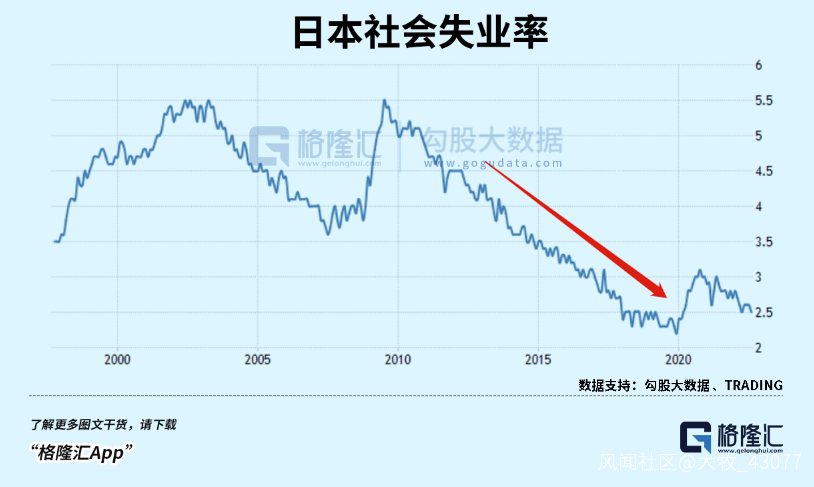

在安倍二次執政期間,日本經濟經歷了長達71個月的景氣期,失業率持續下降,股市進入上升通道,8年漲幅約150%。

儘管1.2%的年均GDP增速與昭和時代的輝煌無法相較,但至少算是止住了90年代泡沫破裂以來的頹勢。

然而,完全靠放水浮起來的繁榮,經不起任何考驗。

02 龐氏盡頭

所謂安倍經濟學,本質上是“放水經濟學”、“股市經濟學”。

它的理論基礎是:等到富人們有錢了,財富會像溪水一般從高處流下,這樣普通民眾也會有錢去消費。

然而,放水雖然提振了股市,日本企業利用匯率優勢在海外大肆擴張,盈利能力顯著增強。日本普通國民卻沒有因此獲得多少好處。

在股市繁榮期,日本人的薪資水平並沒有改善,水平甚至還不如三十年前。

這背後是隨着日本步入深度老齡化社會後勞動力紅利消退,同時國內的很多實體產業在國際競爭中開始衰落,導致日本的本土經濟越發難以擴張。進而導致日本居民收入沒有增長,需求自然萎靡不振,消費市場依然平淡。

但放水所帶來的直接、即時的經濟刺激效果讓日本政府着迷,儘管刺激效果越發短暫短暫且會為未來積累更多債務壓力,但不斷放水的習慣動作已經無法停下來。

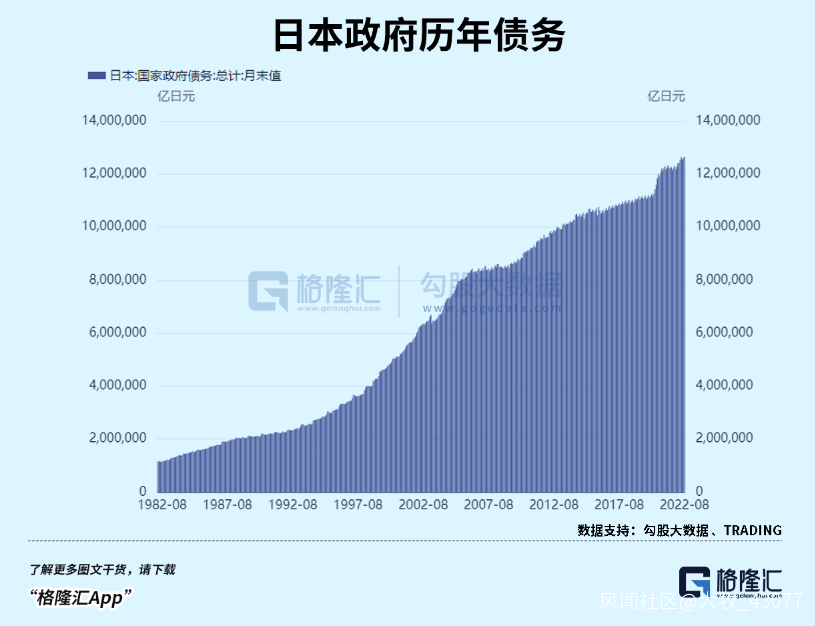

截至2021年底,日本國家債務規模卻高達1216萬億日元,約12.69萬億美元,人均超過1000萬日元。

相比4.94萬億的GDP,負債比例約為257%。

給人的感覺,如今日本就像一個嚴重資不抵債的老年人,隨時都有崩盤的危險。

會不會上演一次歐債危機那樣的故事?

短期內當然不會。

中華文化圈的人們,向來都有良好的儲蓄習慣。日本也是個藏富於民的國家,民間擁有海量財富。

所以日本債務結構與歐洲有很大不同,除了日本央行持有的那部分,超過93%的國債都由本土企業和國民持有。

換句話説,日本政府基本是跟自己人借的日元債。而對內舉債相對來説更好操作,只需把握好印鈔規模,避免本國出現惡性通脹就可以,很多國家也是這麼做的。

但現在有一個不得不面對的問題:泡沫還能不能繼續吹得更大?

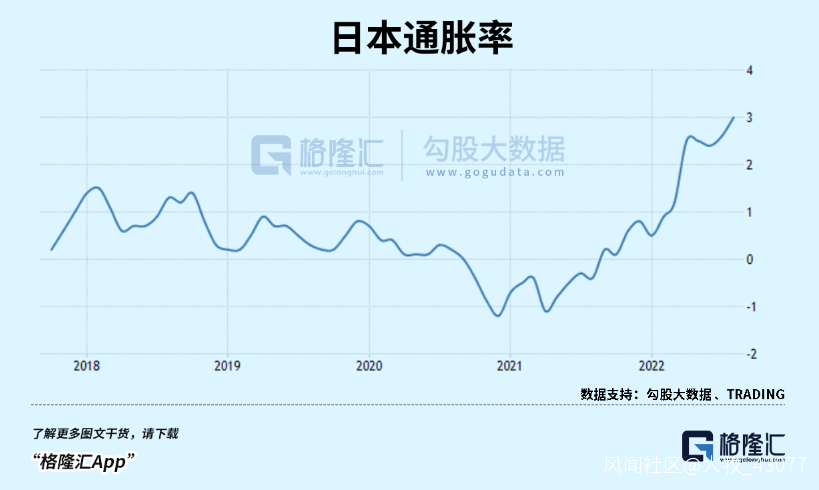

尤其隨着全球通脹飆升,能源價格高企,多年來古井無波的日本通脹率,似乎也出現壓不住的跡象。

同時,隨着舉債規模擴大,日本政府每年需支付的利息,早已成為天文數字,反過來又得舉債還利息。而日本政府一年的財政收入,也不過1萬億美元。

如果未來借債規模達到280%乃至300%,還能經得起折騰嗎?有沒有可能有一天,政府的財政收入,連利息都還不起了。

如此操作下來,遲早有崩盤的一天。

據日本財務省推算,若利率上調1%,到2025年,日本政府償還本息的負擔,將增長3.7萬億日元。

這麼多錢,從何而來?如果不想繼續衰落下去,似乎只能憑藉當下的大通脹,賴掉部分債務。

本週,日本央行行長黑田東彥再度發表講話:即便日元大幅下挫,依然堅持超寬鬆貨幣政策。

按照個人的解讀,這似乎是有些敗人品的事:

日元貶值這麼多,意味着相同數額的債務,其實也在跟着貶值,換句話講,自己的債務不就在實際上減輕了?

所以,在此背景下,日本央行寧肯犧牲匯率,也要維持貨幣寬鬆,把國債利率壓低在一個較低的水平,是符合自己利益的。

只是這樣一來,會與美元之間形成很大的利差,導致日元持續跌落,直到不可收拾的地步。

03 待宰羔羊

憑着美元霸權,美聯儲在過去十幾年瘋狂印鈔,並逼迫各國同樣濫發貨幣,形成資產泡沫,吸血全世界。

如今,再度以加息的形勢,擊破他國泡沫資產,二次吸血。

不過,加息也不是萬能藥,副作用是美股會跟着崩。如果藥嗑得太多,很有可能像2008年那樣,自己先虛了。

但無論如何,美元才是命根子。兩相取捨,肯定優先保美元。

保美元就要繼續加息,歐盟和日本就得去當祭品。

前者的命門是愈演愈烈的能源危機;後者的命門是規模嚇人的債務。

但兩者還是略有不同。

歐元區如今已經開始加息反抗;日元則不得不繼續保持負利率,否則國債利息無法承受,只好乖乖躺好被吸血,繼續自由落體跌落。

同時,美國的對沖基金還能從日本銀行大量借貸零成本的便宜日元,然後強迫日本企業借自己的美元,享受無風險套利。

甚至,日本國內手握大量貨幣的財閥,也會丟掉底線,加入到這場賣國套利的狂歡中。

從某種意義上來説,就和養豬一樣。不就等長肥了殺掉吃肉嗎?

不然養你幹什麼?

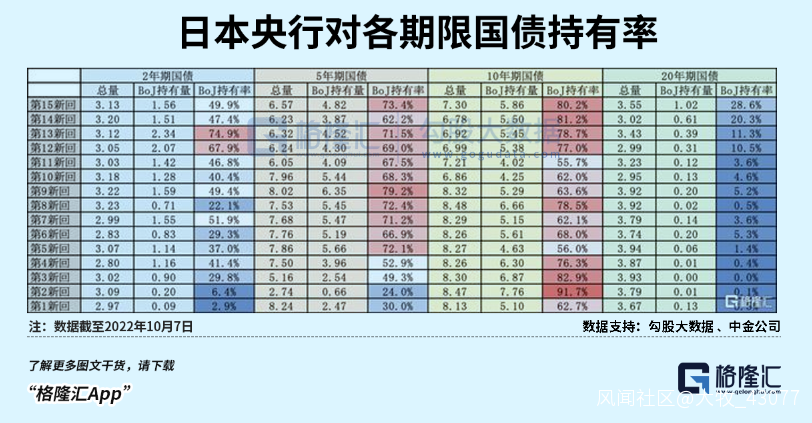

尤其是最近幾個月,幾乎全世界都在做空日本。據日本財務省數據,9月海外基金共拋售6.39萬億日元的日本債券,創歷史新高。

受此影響,日本10年期國債收益率迅速飆升,一度超過0.25%。

為了保命,日本央行印鈔機馬力全開,瘋狂購買國債,至今已買入超過10萬億以上國債。

10-12月,日本央行還將繼續買入至少8.7萬億日元國債,才堪堪捍衞住“收益率曲線控制政策”。

目前,日本國債超過一半都被央行持有,成了左右轉右手的玩法,幾乎等同龐氏騙局。

本週,日本10年起國債一度連續4天0成交。一個規模如此龐大的資產,竟然數天無交易,到頭的信號非常明顯了。

理由很簡單,就好像我們炒股一樣。

你會去買入大半年就跌30%,甚至大莊家還持有一半以上籌碼的股票嗎?

被套的人在等接盤俠,你在等什麼?

而如果沒有接盤俠,日債的龐氏遊戲,又將如何繼續呢?

04 尾聲

以今天的眼光來看,“安倍經濟學”也許是政客安倍晉三企圖將被閹割的日本“正常化”,重振“大日本國”重大戰略的前奏。

不過,這終究是政治狂人一廂情願的想法,歷史也沒給他機會。

對大部分日本人而言,早已沒了當年的帝國夢,有的只是小日子和平夢。

要上前線,請首相先行?

日本衰落,無論從工業競爭力喪失、人口結構、債務危機哪方面看,都已是不可逆轉的未來。

隨着上下游企業破產,以及可能的進一步去工業化。10年後,日本還能否擁有發達國家這張名片,都尚未可知。

即便匯率繼續回到40年的水平,也不會因此出現機遇,最大的可能就是持續衰落,在看不到出口的洞窟裏,摸黑前行。

這次破148,或許仍只是空頭的試探,狂歡還沒到來。