我來數科聯合富士康旗下小貸放貸利率60%?用户投訴再獲監管回覆_風聞

智瑾财经-2022-10-21 20:58

來源:金融虎網 作者:雄飛

10月11日,有網友向地方監管投訴“深圳市富龍小額貸款有限公司聯合我來數科聯合發放高利貸”一事獲得了回覆。深圳市地方金融監督管理局在回覆中表示,該局已要求深圳市富龍小額貸款有限公司予以核實並妥善處理您的訴求,涉及合同糾紛的建議您通過司法途徑解決。

據這名網友投訴稱:“深圳市富龍小額貸款有限公司為違規平台我來數科(衞盈聯技術有限公司)提供資金,聯合發放高利貸,其年利率達高達60%…且拒絕與本人溝通協商解決其合作平台的違規問題,推脱責任,非法威脅不當催收,頻繁騷擾他人,希望監管部門給予其嚴厲的問責,並責令其更正違法違規行為,保障借款人的合法權益!”

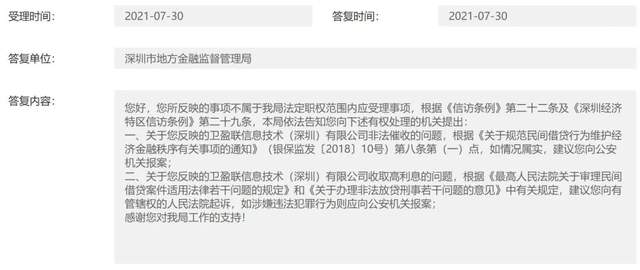

深圳市地方金融監督管理局在10月13日的回覆中強調:“涉及暴力催收的,建議用户攜帶相關材料前往公安機關報案處理。回覆還指出,關於衞盈聯信息技術(深圳)有限公司的投訴已收悉,該公司非該局審批設立的機構,請用户向該公司註冊地的監管部門諮詢投訴”。

當時公告指出,鼓勵金融服務企業通過公示本企業的消費者投訴維權渠道,切實承擔金融消費者合法權益保護的主體責任,共同維持正常的金融秩序和社會公共秩序。金融消費者與相關金融服務企業發生金融消費爭議的,鼓勵金融消費者先向相關企業投訴,鼓勵當事人平等協商,自行和解。金融消費者應依法通過正當途徑客觀、理性反映訴求,不得擾亂正常的金融秩序和社會公共秩序。

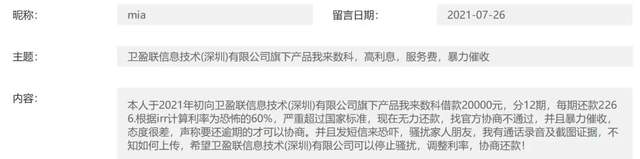

據金融虎網瞭解,**我來數科已不是首次遭到用户向監管投訴。**去年3月11日,另一名用户投訴稱:“我來數科對貸款用户除了收取利息外,對每筆分期還款都收取高比例的服務費,服務費更高於貸款利息,服務費加上利息,相當於年利率高達35.99%之多…懇請相關金融監管部門對該平台深入調查,令其整改。”。去年7月26日,亦有用户向深圳市地方金融監督管理局投訴稱:“其利率高達60%,嚴重超過標準。”。

公開資料顯示,我來數科(前身為“我來貸”)是金融科技集團WeLab旗下的純線上金融科技平台,集團創始人及CEO為龍沛智,宣稱為工薪族、小微企業主等高增長潛力人羣提供消費信貸及經營貸款等金融服務。WeLab為近5000萬用户提供純線上金融服務體驗,其業務版圖覆蓋中國香港、中國內地、印尼三地市場,更是香港首批虛擬銀行經營者之一。

今年3月,據中國網財經報道,關於消費投訴問題,我來數科方面回覆稱:服務費收取依據是擔保方為用户該筆貸款向資金方提了擔保服務,因此根據委託擔保合同的規定向用户收取擔保服務費。在本平台向用户收取的所有費用均會明確告知用户。向用户收取的費用由兩部分構成,一部分是由資金方收取的本息,另一部分是由擔保公司收取的委託擔保費用。兩筆費用用户分別與資金方簽署了貸款合同,與擔保公司簽署了委託擔保合同,每期收取的費用均已在合同中展示,用户對此明確知悉。但針對用户借貸中的IRR口徑綜合利率達60%的情況,我來數科僅表示其貸款中包括了貸款利息和擔保費,而對於“超過60%”的部分則沒有具體回應。

截至目前,黑貓平台顯示,我來數科的累計投訴量已達1.63萬條,近30天投訴量達356條。金融虎網注意到,“高額服務費、超額收息和催收問題”是其被投訴的主要原因。

當前,WELAB還並未持有消費金融、小貸等相關牌照。作為不具備經營小額貸款的助貸平台,打着“金融科技服務”旗號的我來數科如何降低消費投訴、提升用户服務質量和體驗,降低整體利率普惠於民,無疑是其未來發展中需要解決的重要問題。

需要指出的是,按照目前監管機構的要求,各地消費金融公司、銀行等金融機構要將個人貸款利率全面控制在24%以內,即使是民間借貸,按照最高法發佈的《最高人民法院關於審理民間借貸案件適用法律若干問題的規定》中規定:以央行授權全國銀行間同業拆借中心每月20日發佈的一年期貸款市場報價利率(LPR)的4倍為標準確定民間借貸利率的司法保護上限,計算可得如今民間借貸的司法保護上限為15.4%。無論是採用民間借貸還是消費公司的放款利率上限,我來數科的利率都遠遠高於相關規定。

就在10月14日,銀保監會在提示“警惕貸款中介不法行為侵害”一文中即指出,**貸款市場上,有一些非法中介假冒銀行名義,打着正規機構、無抵押、無擔保、低息免費、洗白徵信等虛假宣傳的旗號誘導消費者辦理貸款,其實這些誘人條件的背後是高額收費、貸款騙局等套路陷阱。**提醒有借款需求的廣大消費者要選擇正規機構辦理貸款,警惕非法中介或不法行為侵害權益。

貸款中介陷阱中即包括騙取高額手續費、提供名不副實的中介服務。**比如:非法中介往往瞄準對貸款業務、流程不熟悉,或徵信有問題的消費者羣體下手,提供所謂的“優惠貸款”“迅速放款”服務,從中抽取極高的費用。**有些不法中介甚至會不顧消費者償還能力,慫恿消費者從各類網絡借款平台申請貸款,有的貸款產品本身就有很高利息,不法中介仍要再騙取一筆高額費用,其目的就是快速斂財而不是提供服務。針對以上中介不法行為,銀保監會消費者權益保護局提醒有借款需求的消費者,要樹立合理的消費觀念,理性借貸,從正規機構、正規渠道辦理貸款業務。

另一方面,天眼查APP顯示,深圳市富龍小額貸款有限公司系鴻富錦精密工業(深圳)有限公司全資子公司,即屬於富士康集團旗下小貸公司,持有互聯網小額貸款牌照。據介紹,富金富是一個消費金融平台,為工薪、藍領員工及社會人士打造提供消費信貸、分期購物等全方位金融服務,產品包括:富寶袋、富分期商城、富商貸、富車貸。

聲明:本文僅作為知識分享,只為傳遞更多信息!本文不構成任何投資建議,任何人據此做出投資決策,風險自擔。