新消費沒有被資本拋棄_風聞

蓝鲨消费-2022-10-21 18:06

2016 年以後,消費逐漸成為了“經濟增長”的主要拉力。據國家統計局的數據,2021 年中國 GDP 同比增長 8.1%,其中消費支出貢獻了 5.3% 的增長值,貢獻率達到 65.4% 。

但自2020年以來,始料未及的疫情,改變了新消費原本快速發展的航道,也改變着資本的潮水方向。創投圈對消費賽道的熱情被新消費品牌們的業績打擊嚴重,市場上對新消費“唱衰”的聲音不絕於耳。

藍鯊消費從IT桔子、天眼查等數據平台,梳理了2021年10月1日到2022年9月30日消費領域(電商零售+本地生活+農業+文娛傳媒)的投融資事件,以此為基礎分析,新消費是否已被資本逐步拋棄?

據藍鯊消費不完全統計,自2021年10月1日至2022年9月30日,新消費領域共公佈了1001起投融資事件。

整體來看,2022年Q1~Q3,新消費投融資延續了2021年下半年的趨勢,投融資事件總量和月度數據均出現大幅減少,更有大量投資機構表示已調整投資方向。

附:新消費投融資月報(部分)****

2021年7月 | 2021年8月 | 2021年9月 | 2021年10月 | 2021年11月 | 2021年12月 | 2022年1月 | 2022年2月 | 2022年3月 | 2022年4月 | 2022年1—6月半年報 | |

從細分領域來看,食品飲料、餐飲業、寵物服務、美業服務、休閒娛樂、百貨零售、服裝服飾、美容護理、綜合電商等受關注度更高。其中,具有成癮性的吃喝類項目及與科技更為接近的企業服務、智能硬件,以及跨境出海項目更受資本青睞。

從融資輪次來看,天使輪、A輪和戰略投融資佔比最高,分別佔比約23%、15%、19%。

從融資金額來看,近1/4的投融資事件未公開投融資金額,公開融資金額的投融資項目仍以千萬級為主。儘管調低估值成為主基調,優質項目依然受推崇,T11生鮮超市等多個企業躋身獨角獸行列,另有每日黑巧、胖虎等企業成為未來獨角獸。

從城市分佈來看,七成的新消費投資流入北上深廣和杭州,受疫情(上海封控)影響,流入長三角的新消費投資佔比下滑。

此外,疫情的發生加快了新消費品牌的“線上化”速度。疫情發生以來的融資案例中,超半數以上項目,都積極進行線上化佈局,或者立項時就定位為線上品牌。

疫情黑天鵝在攪動行業變局同時,也加速着行業馬太效應顯現。

近日,在與多家投資機構交流的過程中,藍鯊消費發現,新消費市場似乎已一改往日的沉寂,温氏投資、峯瑞等基金都在積極尋覓價低質優的項目出手。消費並沒有被資本拋棄,它正在加速回歸。

01

誰還在投資新消費?

2021年下半年開始,消費行業熱度下降,原來滿世界看消費項目的投資人迅速冷靜,有些曾追捧的明星消費項目甚至到了“估值打折”也融不到錢的地步。對比2021年活躍的機構投資,2022年投資的項目也大幅度縮水。

當然,對於真正願意長期看好消費的投資人來説,過去一年則是一個幸福的年份,因為資本市場遇冷,消費品牌創始人不敢漫天要價,也不會有一堆不懂行的投資人來惡意抬高好項目的估值,經過2022“地獄模式”優勝劣汰剩下的都是優質的項目,估值迴歸理性,這是抄底的好時候。

那麼,還有哪些機構依然看好新消費賽道?

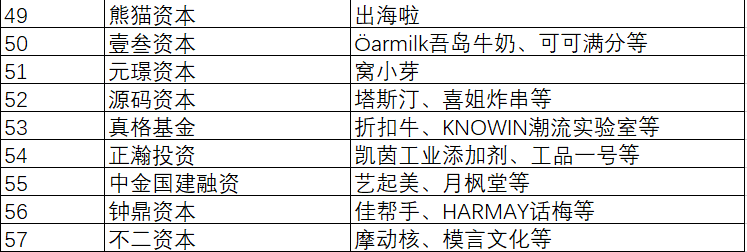

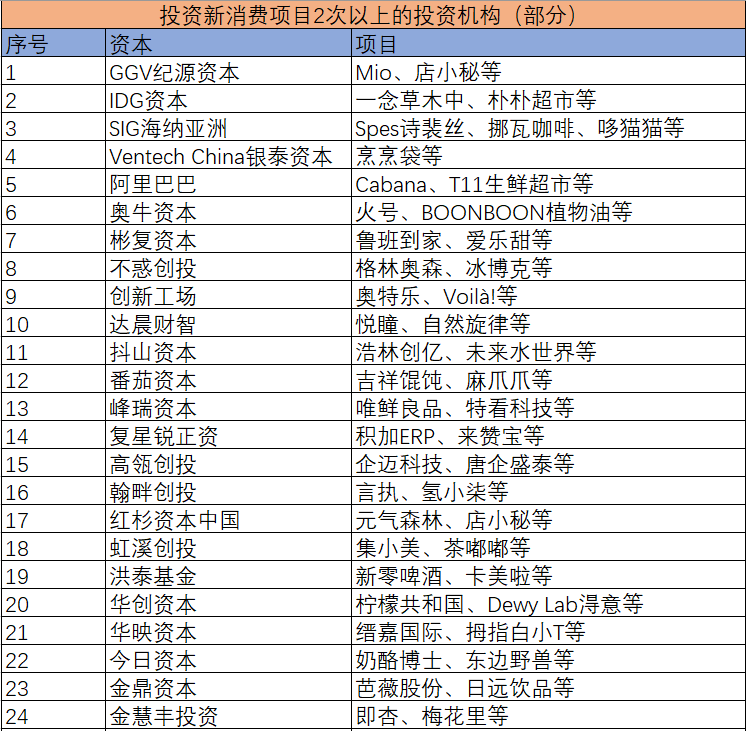

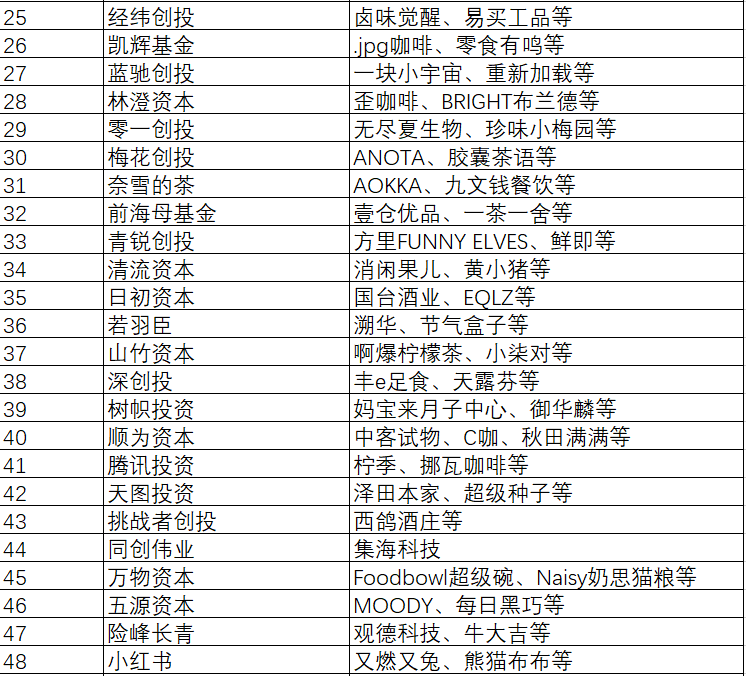

據藍鯊消費不完全統計,2021年10月1日至2022年10月13日,投資新消費項目2次以上的投資機構/天使投資有約57家。

其中,梅花創投參與了粉絲見面、牛爽爽、ANOTA、膠囊茶語、巷子淺、美肌飲品、熱度星選屋、abyb charming、YOUNGMAY樣美、叁省貨倉、藍系、MYOMY、美刻生活、OMG運動、拇指白小T等數十個項目的種子輪、天使輪、A輪、戰略等輪次的投資,總投資金額5億+人民幣,投資領域涉及服裝箱包、美妝個護、餐飲、食品飲料等。

順為資本投資了遠方有光、C咖、檸季、歡牛蛋糕屋、秋田滿滿、詩與萬花鏡、有家代播、中客試物等項目,投資金額2億+人民幣,投資領域涉及電商、食品飲料、美容護膚等。

源碼資本投資了餐飲連鎖企業陳香貴、家居科技品牌半日閒、居家生活方式品牌Chapter Home、快消品品牌東方鴻鵠、漢堡領潮品牌塔斯汀、炸串新鋭品牌喜姐炸串等,投資金額超過3.5億元。

險峯長青投資了餐飲零售企業牛大吉,預製菜品牌銀食,熱狗連鎖品牌愛氏熱狗、智能清潔品牌追光,家居科技品牌半日閒、芽覓、UNOMI等,投資金額超過2.3億元。

從數據來看,專業的投資機構還是新消費賽道投資主力。

其次才是來自消費企業的產業基金,如聯合麗華,百麗、丸美、君樂寶、來伊份、洽洽食品、納愛斯、絕味等消費企業繼續押注新消費賽道。

此外,騰訊、百度、字節跳動、阿里巴巴、小米集團、小紅書、三七互娛等互聯網科技巨頭也在持續投資新消費項目。

如小紅書投了低温預製食品品牌本味鮮物、彩妝品牌Dewy Lab淂意、母嬰品牌熊貓布布、潮玩產品提供商又燃又兔、高端滑雪板品牌雪鴞科技等品牌。

02資本的錢流向消費產業何方?

縱觀一年來拿到融資的消費項目,吃喝相關的投融資數量依然最多,跨境出海被認為有極大的增長空間,幫助消費企業降本增效的數字企業也備受追捧,更不要説成為風口的預製菜等領域。

資本為何對這些領域大為關注?

一、新國際品牌高歌猛進

受新冠疫情的持續影響,新跨境品牌及跨境電商進入了新的週期。

無論是國家層面提出跨境電商已經成為外貿的新動能、新渠道和新抓手,還是成熟的供應鏈、豐富的電商經驗、政策資源的支持,都讓中國品牌在出海時更有底氣。

越來越多的海內外消費者傾向於線上消費,全球DTC品牌的發展迎來大爆發,中國跨境DTC品牌也在同一時間湧入大眾及資本的視野。

如已彙集真格基金、弘毅創投、高瓴創投、高榕資本、CMC資本、博裕資本、老虎環球基金、華平投資、凱雷投資、正心谷資本等眾多知名投資機構且已經上市的美妝品牌完美日記,彙集了紅杉資本中國基金、黑蟻資本、正心谷資本、華興新經濟基金、蜂巧資本等投資機構的潮玩第一股泡泡瑪特,彙集了集富亞洲、IDG和景林資本等投資機構的獨角獸SHEIN。

另一方面,過去一年,跨境電商領域的投融資聚焦於跨境電商SaaS、跨境物流和跨境品牌營銷。這些企業幫助更多賣家和品牌,基於我國強大的製造業鏈條,將原來外貿生意進行數字化,直接觸達海外用户。

其中,面向海外華人的社會化電商平台“Weee!”、跨境電商一站式Saas服務商“店小秘”和跨境電商物流服務商“無憂達”均獲得了億元級融資。加碼這些項目的投資方中,不乏軟銀集團、貝斯塔曼亞洲投資基金等頭部資本的身影。

再如熊貓資本等參與投資的出海啦、復興鋭正等參與投資的積加ERP、快牛智營、來贊寶、梅花創投參與投資的美刻生活、險峯長青參與投資的元巢物流等等,均受到資本的多方青睞。

藍鯊消費發現,無論是TikTok還是Shein,或新的跨境品牌,都已不只是將中國的供應鏈優勢變成產品進而變成品牌直接在線上賣給外國人,新一代的國際品牌,也進入到需要在當地設立分支機構、招聘人才等的新階段,它們不僅是在線品牌,而會像可口可樂一樣,變成真正的代表中國文化的國際品牌。

二、預製菜風口受追捧

隨着預製菜的滲透率提升,自2021年,資本開始湧入搶食這一潛在的“萬億級”賽道。

天眼查數據顯示,2021年餐飲行業PE/VC共發生投資事件近300起,其中預製菜賽道投融資事件共23起,融資金額約為56億元。

2022年以來,共有超11家預製菜相關企業獲得融資,其中最大一筆融資超10億元,百度風投、中金、華興等均加碼押注。

2022年1月18日,益客食品正式登陸創業板,首日開盤暴漲222.81%,市值一度超過160億元。不止益客食品,開年後國聯水產、福成股份、得利斯、獐子島、味知香、千味央廚等預製菜概念股都掀起了一波漲停潮。

上市企業之外,一線創投機構始終在密集地調研和投資預製菜項目。

綜合來看,預製菜的細分領域主要可以分為三類,即預製菜品牌、預製菜供應鏈、預製菜門店。

拿到融資的預製菜品牌有如元氣森林參與戰略投資的麥子媽,小紅書等參與投資的新崛起肉製品品牌本味鮮物,星陀資本等參與投資的珍味小梅園,引溪資本投資的鮮物志,嘉御資本投資的愛燒飯,番茄資本等參與投資的王家渡,富能投資出手的預製菜行業內首個以潮汕風味為細分品類的品牌物滿鮮等。

拿到融資的預製菜供應鏈平台有青山資本投資的微波美食賽道的領跑者叮叮袋/預烹飪品牌輕烹烹,國金創投等參與投資的凍師傅,同創偉業等參與投資的飛熊領鮮,險峯長青投資的銀食,盈科資本等參與投資的舌尖英雄等。

拿到融資的預製菜連鎖門店有天圖投資等參與投資的鍋圈食匯,梅花創投等參與投資的凍品在線集團獨立孵化的新零售項目三餐有料,星陀資本等參與投資的懶熊火鍋等。

這些品牌成立時間並不長,但定位清晰,產品特色突出且銷量可觀,是細分領域的黑馬。

大量資本的加入,不僅提升了大眾對預製菜市場的關注度,也加速了預製菜企業擴張的進程。

三、用數字化降本增效成剛需

資本上下,“在線化”,“數字化”成為新消費品牌的標配已成共識,未“觸網”的品牌,意味着不僅將失去用户,還將失去資本的支持。

中國消費行業的數字化要從電商説起。2003 年淘寶出現,2004 年京東上線,使零售行業開始加速實現數字化。2021 年中國網上零售額達 10.8 萬億,規模居世界第一。

峯瑞資本創始合夥人李豐曾表示,中國電商是新興產業數字化的典型代表。後來隨着2010年後智能手機、移動支付的普及,以及物流、工廠數字化的提速,讓很多新消費品牌一開始就將數字化當成核心競爭力之一。這類型的企業備受資本青睞。

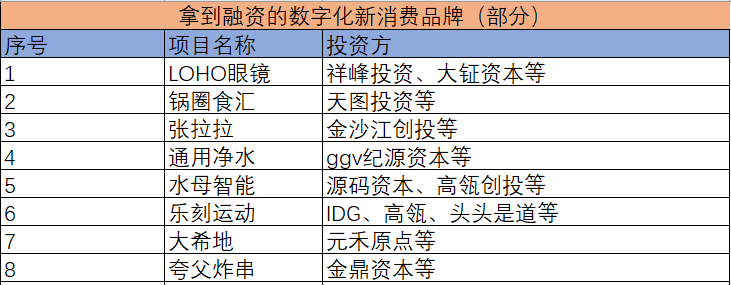

如祥峯投資、大鉦資本等出手的以大數據為產品研發依託的LOHO眼鏡,天圖投資等參與投資的鍋圈食匯,金沙江創投等參與投資的蘭州手撕牛肉拉麪連鎖品牌張拉拉,ggv紀源資本參與投資的業務流程數字化的喝水解決方案提供商通用淨水,源碼資本、高瓴創投等參與投資的生產環節數字化的設計公司水母智能。

IDG、高瓴、頭頭是道等參與投資的場景數字化健身品牌樂刻運動,元禾原點參與投資的全鏈路數字化管理的大希地,金鼎資本參與投資的被作為踐行數字化標杆案例的炸串新鋭連鎖炸串品牌夸父炸串等等,這些企業藉助數字化能力極大地提高了企業運營效率。

由此可見,數字化是消費品牌快速崛起的助推器,無論是品牌心智影響、私域運營,還是構建無縫的內外部連接,最終都能幫企業達到降本增效,提高盈利的目標。

在新冠疫情等帶來的諸多不確定性中,消費企業通過數字化投入降本增效是確定無疑的方向。華為雲、飛書、京東科技等數字化服務商正積極滲透至消費產業鏈條的每一個環節,智能化工廠、DTC品牌、智慧門店等成為可能。

為了尋找和表彰消費行業的數字化標杆企業,藍鯊消費特聯合眾多數字化賦能企業,評選《2022消費行業數字化標杆企業TOP100》,並由它們推薦《2022消費行業數字化產品和解決方案TOP30》。

03小結:資本依然看好新消費

最近,因為要籌備2022新消費品牌獨角獸峯會,藍鯊消費密集拜訪和溝通了近百家投資機構,不乏紅杉資本等頭部基金。總的體會是:

1、消費行業最難的時候應該快要過去了。無論是海外疫情的終結和市場的放開,還是中國要逐漸打開國門,包括香港防疫政策的變化,中國三大航空公司國際航班的增加等等都是利好的消息。始終看好消費賽道的機構開始一改躺平的態勢,開始儲備和看項目,合適的項目也要出手。

2、經過三年的疫情,尤其是2022年疫情全國面更廣、更高頻的反覆,客觀上淘汰了一批底子薄、競爭力不夠韌性的消費企業,能留下來的質地都不會太差。這就還想投消費的投資機構可以更容易篩選出好的項目。

3、經過2022年的市場”暴擊“,很多消費企業創始人和前面的投資方降低了估值預期,願意打折融資,性價比進入到比較好的區間,客觀上有助於消費投資的落子。

4、經過這三年的疫情,很多原來做得很好,悶聲發財的隱形冠軍消費企業更意識到資本的重要性,開始更積極地尋找包括VC、PE、銀行貸款、上市募資等資本,讓企業發展子彈更足,後勁更強。