美債會不會暴雷?_風聞

李建秋-李建秋的世界官方账号-2022-10-22 21:46

這段時間發生了很多事情,我也有一段時間沒更了,主要是沒有太多的靈感,很多東西看起來噱頭很大,例如英國首相倒台之類的,日元破150,歐洲能源危機之類的之類的,但是這類東西大部分都在人的意料之內,早一個多月前就開始預計了,不屬於什麼“驚喜”。

比如説歐洲去工業化,我翻翻我公眾號,我都是什麼時候討論的,現在社交媒體才開始重視起來。

不過美債暴雷問題現在討論的還寥寥無幾。

一般情況下,我們預計的幾個危險,是歐債中房美股,從目前來看,中房美股基本上都壓下來了,問題不太大,歐債雖然叫的很兇,不過歐洲央行搞了一堆的工具箱,只要歐盟內部不發生太大的分裂,問題也不會太大。

反而最近的日元問題引發了很多人的疑問,而在這次危機前,無論是媒體還是大眾,都不會認為作為避險貨幣的日元居然出了這麼大的漏子。

暴雷一般會在大家都意想不到的地方,因為預料到的地方早就做好準備了。

美債可能就是其中一個,之前沒有人會覺得美債會出問題。

美債自身沒有任何問題,但是由於激進加息,導致了美債可能會出問題。

先説個小常識:國債收益率和國債價格是成反比的。國債價格跌得越厲害,國債收益率越高。

理解這一點並不難:一個債券如果沒人買,就只能提高它的收益率,一直提高到有人買為止。

反之:如果一個債券如果買的人多了,收益率不高大家也在搶購。

這麼簡單的小常識,所謂的“經濟學家譚雅玲”還在狂吹美債的高收益率,令人歎為觀止,不知道“經濟學家”這個頭銜是怎麼戴在她頭上的。

在金融領域,無論趨勢是長期向上或者是向下,其實都不會出太大問題,因為金融市場會逐步適應這種節奏,怕的就是那種突然打破了趨勢,出現的令人猝不及防的事件。

這是10年期美債的市場收益率

如圖所示,美債收益率持續向下,是自80年代就確立出來的趨勢,一直到最近被打破。

一般情況下,債市的波動性是遠小於股市的,低波動性導致部分機構會不斷加槓桿。

前段時間英國養老基金出現問題,就是這個原因。為了保證安全的收益,類似於養老基金這種資產,一般更偏向於債市。

英國國債市場畢竟比較小,影響沒有大,美債如果暴雷,那不得了。

大家可都是加了40年的槓桿,一旦出了問題,是需要追加保證金或者強制平倉的,而這種行為會進一步攪亂市場。

我們把美債給拆分一下,目前美債約為31萬億,這31萬億的美債是財政部通過公共債務局管理的,美債分為兩類,一類是政府內部持有的,第二類是公眾持有的。

其中政府內部持有的債務約為6.82萬億,包括社保基金,聯邦殘疾保險信託基金,軍事退休基金等等。

另外一部分是公眾持有債務,其中最大的是外國政府和國際投資持有者,然後是美聯儲,美國銀行,州和地方政府,共同基金等等。

其中外國持有者7.4萬億,美聯儲持有6.2萬億,這是最大的兩頭。

而外國持有者裏面最大的兩個國家是日本和中國。

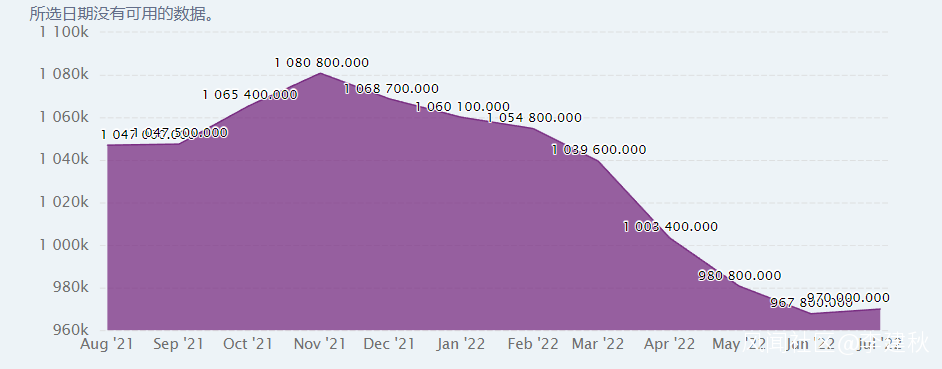

中國這幾年一直在拋售美債,最近才技術性的買了一點,但是不大。

已經連續拋售了七個月,一直到最近才稍微增持了一點美債,而且數量不多,目前中國持有美債情況請看下圖。

日本現在也在拋售美債。

昨天大家可能看到日元的走勢了:

日元在破150後,迅速往下,以147收盤。

目前市場猜測,很有可能日本央行直接下場干涉匯市。

但是干涉匯市是需要美元的,賣出美元才能買回日元,日本哪來的美元?

簡單,賣出美債即可。

如果日元繼續承壓,不排除日本會激進拋售美債來支撐匯市。

好死不死的是,排名第三的英國,剛好英鎊也有貶值的問題,而且還有前段時間的英國養老基金問題,不排除英國也會激進賣出美債用來應急。

然後就是大殺器美聯儲,大家都在拋售,美聯儲是否能接得住呢?

很不幸,由於高通脹,美聯儲的政策早就定下來了:加息縮表。

當然美聯儲沒有那麼激進,並沒有採取賣出美債的方式,而是採取了美債到期後不再購買的方式被動縮表。

當然,市場上還有其他投資者,比如説民間投資者等等,問題是大的投資者都在拋,指望小散們去接,不現實

你不買,我不買,誰買?

也是因為如此《華爾街日報》昨天發文説:

原文説:

幾個月來,交易員、學者和其他分析師一直擔心,規模23.7萬億美元的美國國債市場恐將成為下一輪金融危機的源頭。上週,美國財政部長耶倫(Janet Yellen)坦言擔憂國債交易可能崩潰,並對“國債市充足的流動性的喪失”表示擔憂……

意外突發事件可能包括:年終重大的融資壓力;民主黨在中期選舉中大獲全勝(目前這並非平均預期);甚至還包括日本央行調整收益率曲線控制政策。

日本央行的收益率曲線控制政策旨在將日本10年期國債收益率保持在零左右,但由於全球範圍內的利率和收益率上升,該政策正被推向一個失控點。有鑑於此,一些人士預計日本央行將調整這一政策;該政策於2016年啓用,目前被認為與其他央行日益背道而馳。

華爾街日報

實際上今年美債已經出現了流動性越來越差,而波動性越來越高的特徵,這可不是什麼好事。

對於美聯儲來説,面對高通脹,必須加息縮表,而加息縮表又可能引發美債的問題,是一個兩難的局面。

今天早上看到美聯儲的官員對外放風,口氣明顯變鴿,但是到底鴿還是不鴿,要等到下一次會議。

我們拭目以待。