萬億市值,是什麼成就了超級茅台?_風聞

伯虎财经-伯虎财经官方账号-2022-10-25 17:10

來源 | 伯虎財經(bohuFN)

作者 | 夢得

10月16日晚,貴州茅台發佈第三季度財報。財報顯示,今年前三季度,公司實現營業收入871.6億元,同比增長16.77%;實現淨利潤444億元,同比增長19.14%。在“寒氣傳遞給每一個人”的當下,雖然貴州茅台營收與淨利潤增速較今年上半年的17.38%、20.85%均有所放緩,但兩位數的增長與日均淨賺約1.6億元的吸金能力,依舊很靚眼。

17日,#茅台市值超過騰訊位列第一#、#茅台前三季度日賺1.62億# 兩個話題熱搜登頂。截至目前,已被騰訊反超。不過令人好奇的是,2018-2020年,貴州茅台研發費用在銷售收入的佔比分別為0.03%、0.05%、0.05%。研發費用那麼低,卻能擁有萬億市值,為什麼?

茅台的第一是怎麼來的

茅台的第一是怎麼來的

曾經,中國白酒市場是五糧液的天下。茅台與瀘州老窖、劍南春、山西汾酒等其他名酒品牌同處第二梯隊,一度幾個品牌的銷售額加起來只有五糧液的一半。直到2013年,茅台超越五糧液,並持續至今。輝煌的背後,是茅台與茅台經銷商的攜手並進的漫長歲月。

1998年亞洲金融危機,銀行無力貸款,很多人連基本生活都難以保證,白酒作為非必須類消費品,大量滯銷。為了解決當時的困境,前茅台董事長袁仁國開啓“經銷商+專賣店”市場化營銷體系。當年年底,茅台不僅順利完成了銷售任務,還實現了13%的同比增長,在全國名酒中僅僅位列第11位。到了2001年茅台上市之時,雖然茅台的銷售人員只有130人,但經銷商和代理商已經達到了300多家。

茅台有多依賴經銷商?在2016以前,貴州茅台的營收來源只有一個,就是全面依仗以經銷商為代表的批發代理渠道。2016年至2020,貴州茅台批發代理渠道收入佔總銷售收入的比例超九成。

(圖源:網絡)

(圖源:網絡)

2005年,茅台的年淨利潤首次超過五糧液3億元,達11億元。從2005年到2012年,53度飛天茅台的出廠價從268元/瓶漲到了819元/瓶,漲幅高達205.6%;終端零售價從350元/瓶到2300元/瓶,漲幅高達557.14%。

主要原因是茅台經銷商多數是“有關係”人員,隨着茅台品牌影響力的提升,銷售規模的擴大讓茅台“國酒”地位更加穩固,且多數出現在宴會等高端場合,提升其高端屬性。

但在2012-2013年,白酒行業迎來“重磅”炸彈。

2012年年初,限制“三公”消費出台,據袁仁國在茅台2012年度股東大會上透露,原來“三公”消費中直接從廠方購買佔出廠量的8%,從經銷商處購買佔30%以上。2012年末,“塑化劑”事件爆發,引發了消費者的信任危機,整個白酒行業迎來了低迷。尤其是茅台,在那個時候,大多人認為茅台要跌落了。

(圖源:網絡)

(圖源:網絡)

在行業寒冬時期,高端白酒品牌紛紛開始挖掘大眾市場,五糧液轉變戰略開始走起了“民酒”路線。茅台也大力招商進擊大眾市場,不同的是,時任董事長的袁仁國絲毫沒有因為嚴峻的市場寒冬,而降低對經銷商隊伍的要求。

在當年的經銷商大會上,袁仁國表示,從經銷商手中出去的飛天茅台零售價不能低於1519元/瓶,團購價不能低於1400元/瓶。“一定要沉着,一定要挺住,誰低價賣酒取締誰,毫不含糊。“甚至在茅台招商政策鼓勵下,出於對茅台的信心,不少經銷商拿出所有的錢甚至貸款來增加進貨量。

而在茅台與經銷商的咬牙堅持下,茅台進一步拉大了與五糧液和其他高端酒在消費者心目中品牌定位上的差距,茅台的高端品牌定位自此無人匹敵。且經過招商和渠道下沉,產品觸及的消費羣體也得到新一輪的擴張。

2013年,茅台超越五糧液,成為賽道第一名。

經歷行業寒冬時期,白酒行業得到好轉。自2016年下半年以來,茅台經銷商炒貨、囤貨、串貨等一系列行為助推價格,稀缺成為股價催化劑。

2018年,茅台國內經銷商數量達到2897個;2019年3月,茅台市值破萬。特別值得一提的是,茅台自2001年上市以來,貴州茅台連續21年保持了營收和淨利潤的正增長。

不過,那些年無數的高光中,危機也潛伏在其中。

把茅台的現在

茅台最受人詬病的就是價格“雙軌”制問題。

在2019年之前,茅台經銷商渠道營收佔比高達90%以上,而直營渠道營收佔比大致在5%-10%之間。因為過於單一的銷售渠道,各地區經銷商具有極高的話語權,部分經銷商利用經銷權抬價的現象時有發生,出廠價不變的飛天茅台一步步被賣出了天價,終端價接近失控,甚至出現了越調控越漲的局面。比如官方售價1499元的茅台,最終成交價甚至高達3600元。

因巨大的利潤空間,黃牛炒貨,串貨與假貨各種亂象頻發,屢屢遭人詬病。其滋生的腐敗問題也備受關注。比如袁仁國宣佈被“雙開”,因受賄過億被判處無期徒刑。不僅會損害了品牌自身的口碑,也受到了市場監管的警告。茅台必須“控價”。

而茅台價格之所以居高不下,主要有兩方面原因:

1.與茅台長週期的生產工藝特性及市場稀缺導致的供需不平衡有關;

2.傳統經銷商在價格形成機制中擁有較大權力。

(圖源:網絡)

(圖源:網絡)

第一點短時間內沒法改變,現任茅台董事長丁雄軍朝第二點發力,加大以直營為主的渠道變革、渠道管控,讓自己掌握更多話語權。除了加大在各大電商平台的投放,茅台今年推出了自營電商業務——i茅台。

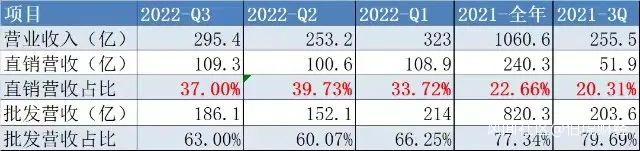

截至今年9月28日,i茅台APP上線半年累計註冊人數近2500萬人,酒類產品的總投放量近900萬瓶。今年前三季度,直營渠道實現營收318.82億元,同比增長117.1%。其中,“i茅台”營收達84.62億元,佔直營渠道前三季度收入的26.5%。

在過去,茅台一度超九成的收入都是通過批發代理銷售獲得——2016年至2021年財報顯示,貴州茅台批發代理渠道收入佔總銷售收入的比例,分別為91.03%、89.26%、94.05%、91.51%、86.04%、77.34%。而今年前三季度,批發代理渠道收入佔總銷售收入的比例僅為63.33%。

(圖源:網絡)

(圖源:網絡)

不過,整體來説,目前”控價“離迴歸”商品屬性“還是很遠。另外,目前為止,”i茅台”依舊還是沒有上架飛天茅台,從中可以見得,穩固了幾十年的經銷商體系並非朝夕就可以改變。

值得一提的是,產品佈局方面也有變化。從去年年底開始,茅台陸續推出虎年生肖茅台、珍品茅台、茅台1935、100ml飛天茅台等新品。

第三季度,系列酒實現收入49.42億元,同比增長42.01%,前三季度系列酒收入規模已與去年全年持平,主要是茅台1935的放量帶動。特別注意的是,因為飛天茅台價格炒高,在千元酒帶上,五糧液和瀘州老窖因為先發優勢,兩者合計佔領千元價格市場的八成份額。

因而茅台1935出現,被認為是茅台攻入白酒千元價格帶的重要大單品,但還需要時間驗證,茅台並不輕鬆。一方面是競爭激烈,對手已經佔領高地;另一方面,發展至今,除了飛天茅台以外,貴州茅台也沒有出現過其他火爆的單品。

2020年,茅台還毫不在意年輕人。原董事長季克良在節目中説,“年輕人不喝茅台酒,是不懂事,不曉得選好酒喝。”當時激起無數年輕人的口誅筆伐。2022年,茅台已經跨界出冰淇淋了,無論是從話題度還是從銷量上來説,迎合年輕人,並且成功了。茅台除了酒,還能出冰淇淋?那還有別的可能性嗎?

寫到最後

回過頭看,一路走來,茅台幾番掙扎,幾番思考,幾番換人,幾番跌落,最終成為了現在市值萬億的“超級茅”。相比從前,茅台現在的營收和淨利潤,或是賬上的現金流,都給了它更多機會,也給了它更大的容錯空間。

但堅不可摧?並沒有。每當聽到別人説穩固時,我總會想起永不沉沒的泰坦尼克號。

參考來源:

1.零態LT:日賺1.6億,什麼成就了超級茅

2.品牌頭版:躺賺870億後,茅台也焦慮了

3.中國企業家雜誌:丁雄軍執掌417天,茅台日賺1.63億

4.吳曉波頻道:從三季度財報出發,看懂茅台的現在、未來與遠方|品牌新事

5.遠川研究所:茅台還能漲十年?

*文章封面首圖及配圖,版權歸版權所有人所有。若版權者認為其作品不宜供大家瀏覽或不應無償使用,請及時聯繫我們,本平台將立即更正。