汕頭超聲研發技術轉化率低致使產品結構單一,巧用會計政策虛增淨利潤_風聞

万点研究-2022-10-25 11:06

今天,筆者給大家介紹一家管理層均擁有很高科研能力的IPO公司-汕頭超聲。

汕頭市超聲儀器研究所股份有限公司成立於1982年,前身為超聲研究所,2004年改制後先後主持編制了模擬儀器、數字儀器和成像儀器的國家或行業標準,建立並規範了行業產品性能測試和驗收方法。目前,汕頭超聲是一家主要從事醫學影像設備、工業無損檢測設備的研發、生產和銷售的國家級重點高新技術企業。實際控制人李德來為教授級高級工程師,享受國務院特殊津貼的國家級科技專家。公司高級管理人員及其他核心人員18人,其中三分之二都是高級技術型人才。

2019年-2022年6月,汕頭超聲營業收入分別為3.36億元、3.22億元、2.84億元和1.33億元,淨利潤分別為10,060.43萬元、8,006.17萬元、7,592.08萬元和4,078.72萬元。報告期內,汕頭超聲整體營收及利潤均呈現明顯下滑趨勢,發行人雖表示業績下滑主要原因為受疫情因素影響,但筆者在仔細研讀招股書後,認為還有一些更深層次的原因。

0****1

專家型管理團隊,與現代經營理念“脱鈎”

①產品與行業增長趨勢呈現剪刀差

如下表,汕頭超聲在對行業規模的表述中,所從事的主要產品在全球和國內市場均有不錯的增長,但公司2019-2021年卻呈現負增長,與行業發展趨勢相悖。

2021年與2019年相比,公司醫用超聲設備收入已下降26%,與招股書中“2021年超聲影像設備的國內市場銷量排名前三,以及國內市場細分行業市場持續增長“的表述相矛盾。

然而,該情況並未引起管理層的高度重視,僅將近年收入下降歸因於疫情影響。與之相對的是,2019-2021年汕頭超聲選取的可比上市公司平均營業收入均為正增長,且平均每年增長幅度均超過15%。可見收入的下降歸咎於疫情,頗有掩耳盜鈴的意味。

②存貨週轉率低,生產模式過於保守

2019-2022年6月,汕頭超聲存貨週轉率(剔除開發成本)分別為0.78、0.83、0.72和0.33次。過低的存貨週轉速度將會影響公司整體的資金營運效率,然而可比公司同期平均存貨週轉率分別為3.26、2.89、2.61和1.19次。可見汕頭超聲存貨週轉率與行業均值存在巨大差異。

汕頭超聲對此給出的解釋是由於公司歷史經營時間較久,經營理念較為謹慎,生產模式主要為計劃生產,公司為便於銷售的快速反應,計劃備貨較多。

此處可以看出公司目前也意識到問題,但前期表現不錯的銷售業績掩蓋了生產管理模式所產生的異常指標。

在現代經營體系中,存貨週轉率是企業經營管理者的重要考量指標,該指標不是越高越好,但較快的週轉速度能夠激活生產資料流通速度並提升經營效率。汕頭超聲的低週轉率並非行業客觀因素導致,管理團隊有不可推卸的責任。在生產計劃的制定、存貨的精細化管理上尚存在改進的空間。

③生產用資產低於管理用資產,管理費用過高侵蝕利潤。

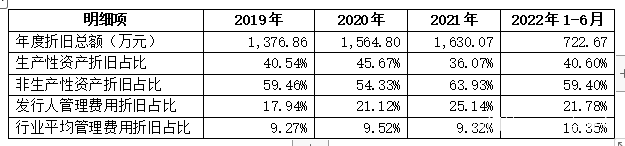

根據招股書,汕頭超聲報告期各期管理費率分別為9.22%、9.28%、10.6%和10.01%,均大幅高於行業平均水平,行業龍頭企業之一邁瑞醫療管理費率僅為汕頭超聲的一半,部分年份甚至更低。筆者對發行人報告期內折舊費用分佈及行業對比情況進行歸納,如下表:

報告期內,汕頭超聲年均折舊費用達1500萬元,但用於生產商品的資產折舊佔比僅為40%,剩餘均為非生產性資產所產生折舊費用。企業固定資產主要用於生產經營,尤以生產為第一要務,多數資產應用於生產用途,分攤的的折舊費用需記入生產成本。而發行人購建資產60%折舊費用記入期間費用,造成管理費用中折舊費用佔比是行業平均水平的2倍。表明其非生產部門佔用了企業過多生產資料,存在大量浪費,與企業經營本質背道而馳。

0****2

產品結構單一,技術優勢未能充分展現

①技術轉化率低致使產品結構單一

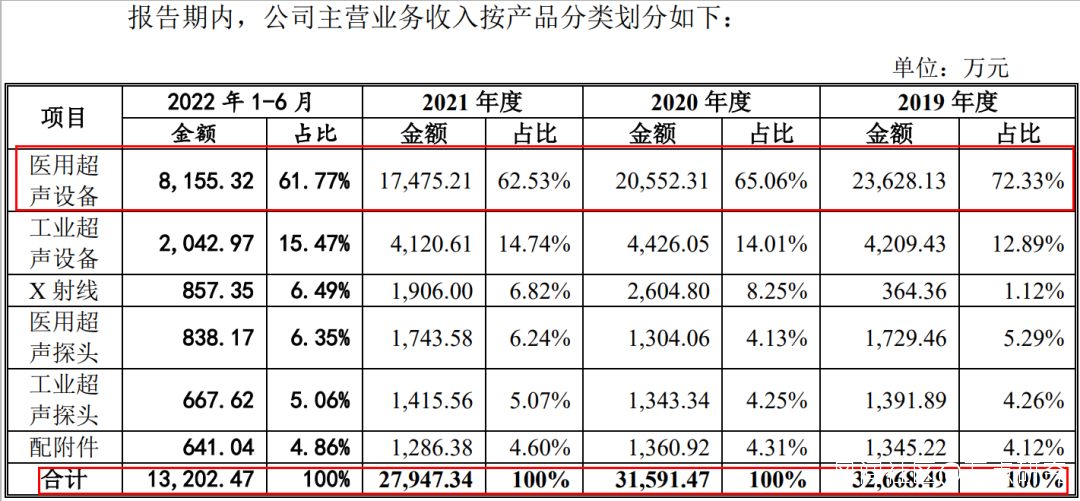

汕頭超聲在招股書中將核心技術分類為醫用超聲核心技術、工業超聲核心技術、探頭核心技術及醫用X射線核心技術四類,共26項核心技術。並於2020年開始大力推廣其自主研發的免防護和應急救援專用全數字化X射線攝影系統設備。但2019-2022年6月,汕頭超聲產品大類未發生變化,除X射線外,其餘各細分類收入均無增長,公司支柱性產品醫用超聲設備銷售收入還出現明顯下滑,表明公司技術轉化的產品未得到市場認可或無有效轉化,產品類型、結構出現固化。

汕頭超聲強推的免防護和應急救援專用全數字化X射線攝影系統設備雖同比增長523%,但絕對銷售額僅佔收入總額的6.5%,目前來看仍是杯水車薪。

②研發投入絕對額下降

報告期內,公司研發費率分別為14.16%、12.83%、13.57%和13.83%,研發投入與營收佔比保持穩定。值得關注的是,公司營業收入持續下滑,雖然研發費率未發生大幅變動,但研發投入絕對額已從2019年的4,760.75萬元下降至2022年的3,684.76萬元(根據半年投入同比推算得出)。

汕頭超聲在招股書中反覆強調自身以研發為核心驅動力的發展模式。但目前不論是研發投入還是技術向產品的轉化方面,其實際能力與表述相去甚遠。

0****3

未根據謹慎性原則確認資產,淨利潤存“注水”嫌疑

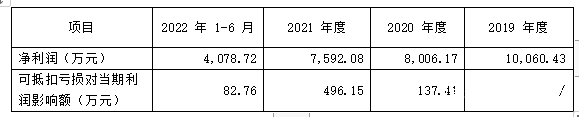

2019-2022年6月,汕頭超聲淨利潤分別為10,060.43萬元、8,006.17萬元、7,592.08萬元和4,078.72萬元。筆者在對影響淨利潤的所得税費用進行查看時發現,汕頭超聲所確認的所得税費用當期抵減項存在異常,不合理提升利潤716**.32萬元。**

在會計實操中,部分心存僥倖的企業通過確認遞延所得税資產來降低當期報表中所得税費用,進而提高淨利潤水平。其中,最易產生爭議的項目則是可抵扣虧損事項。根據《企業會計準則第18號——所得税》第十五條規定:“企業對於能夠結轉以後年度的可抵扣虧損和税款抵減,應當以很可能獲得用來抵扣可抵扣虧損和税款抵減的未來應納税所得額為限,確認相應的遞延所得税資產。通俗來講,就是隻有企業有很大把握確定未來5年內可以盈利,並能覆蓋相應虧損時,才能全額確認遞延所得税資產並減少當期所得税費用。

2020年公司可抵扣虧損產生的遞延所得税資產主要系子公司長成置業處理土地產生的虧損;2021年至2022年6月,公司可抵扣虧損主要為子公司創新中心因開展“廣東省製造業創新中心能力建設項目”投入費用較大,且自身尚未開展生產創造收益導致暫時性虧損。但筆者認為上述事項並不完全滿足確認遞延所得税資產的條件。

其子公司長成置業成立目的是擬作為總部大樓建設項目的實施主體。但2020年因公司總部大樓建設項目終止,其迄今未開展其他業務。既沒有新業務開展,又怎會確定在未來五年內盈利,沒有盈利能力便不應當確認資產並減少當期所得税費用137.41萬元。

而另一個子公司創新中心,主要因開展“廣東省製造業創新中心能力建設項目”而產生虧損1,565.94萬元。2022年1-6月該公司收入僅49.25萬元,淨利潤94.47萬元,以此估計5年內難以完全彌補前期虧損,招股書中通篇未對該項目進行詳細介紹,也沒有給出未來盈利能力預測的鑑證結果,故發行人前期將所有可抵扣虧損確認資產並以此減少當期所得税的做法不符合會計謹慎性要求。

汕頭超聲擁有實力較為雄厚的研發技術團隊,並在前期取得了一系列科研成果。但專家型的經營管理團隊未能充分發揮技術優勢帶領公司突出重圍,反而逐步喪失原先市場份額。目前發行人已四面楚歌,唯有快速推出適銷對路的產品才能扭轉頹勢。以目前汕頭超聲展示的相關經營情況及財務數據,IPO最終結果不容樂觀。