賣披薩年入16億,達美樂中國衝擊IPO,它能成為下一個必勝客嗎?_風聞

蓝鲨消费-2022-10-25 10:38

近日,達勢股份有限公司(下稱“達美樂中國”)再次更新了招股書,繼續推進在港交所主板的上市進程。

據悉,達美樂中國是全球知名比薩品牌達美樂比薩在中國內地、中國香港特別行政區和中國澳門特別行政區的獨家總特許經營商。

數據顯示,以2020年的全球零售銷售額計算,達美樂比薩已成為全球最大的比薩公司。在達美樂比薩在國外市場的主要成功模式基礎上,達美樂中國着眼於國內市場及消費者的需求進行本土化改良,發展勢頭十分迅猛。

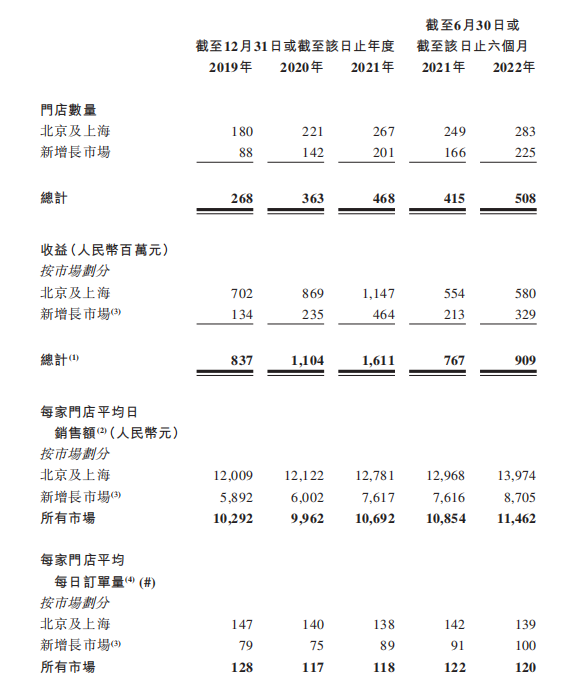

根據招股書,達美樂中國在過去三年中的收益由2019年的人民幣8.37億元增加32.0%至2020年的人民幣11.04億元,及進一步增加45.9%至2021年的人民幣16.11億元。

截止2022年6月30日,達美樂中國已在中國12個城市擁有508家直營門店。以2021年收益計算,達美樂中國是中國第三大披薩餐廳公司,市場份額為4.4%。

本文試圖弄清楚三個問題:

1、作為一個洋品牌,達美樂中國是如何起步的?

2、達美樂中國為何發展如此迅猛?

3、達美樂中國能成為下一個百勝中國嗎?

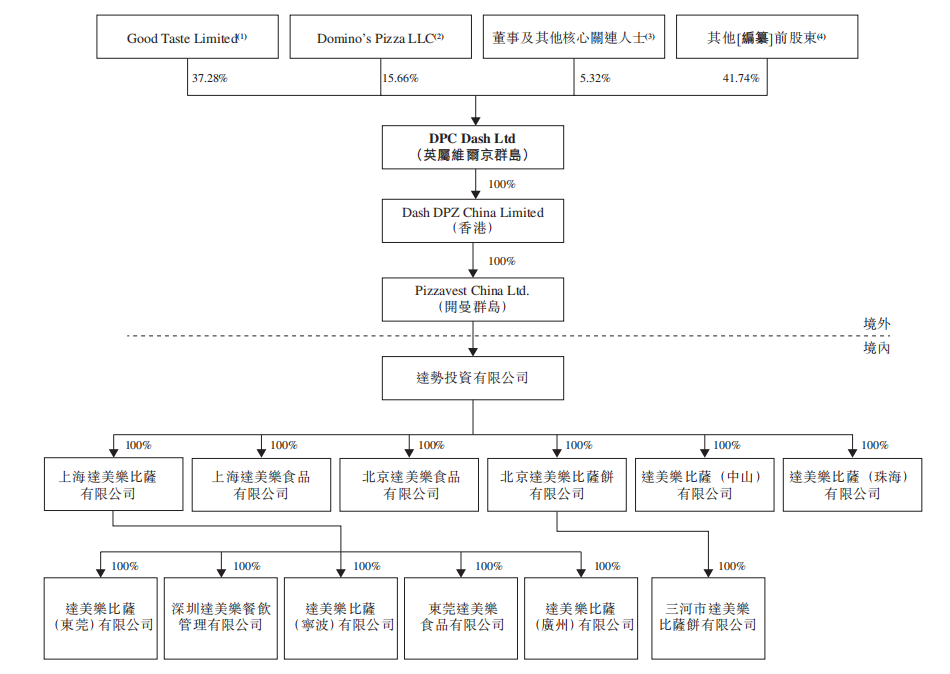

01資本搭台職業經理人唱戲

2008年,64歲的Frank Paul Krasovec有了新的創業方向,與Ziv等人一起在英屬維爾京羣島註冊了一家商業有限公司,瞄準的是西餐在中國經營的業務。Frank Paul Krasovec曾經在中國餐飲、房地產和金融服務均擔任過高管,並且在該領域均有成功投資並套現離場的案例。

基於中國的迅猛發展速度以及與國際接軌的程度,Frank Paul Krasovec堅信西餐在中國有廣闊的發展空間,在麥當勞、肯德基進入中國後,將新的西方餐飲連鎖引入中國仍然具有極大的機會。

Frank Paul Krasovec看中的是達美樂比薩。達美樂比薩於誕生於美國,1960年成立,20世紀80年代開始拓展海外市場,在美國及世界各地已經具有極高的知名度,是一個成熟的餐飲品牌。

2009年,Frank Paul Krasovec和其他聯合創始人利用他們的業務關係和網絡,安排與達美樂比薩的執行主管會面。隨後,達美樂比薩向Frank Paul Krasovec引薦了PizzaVest快餐集團,PizzaVest快餐集團擁有中國以及東南亞11個國家達美樂的經營權。

2010年前後,憑藉背後由由法國家族信託控制的Good Taste Limited公司的強大資本實力,Frank Paul Krasovec組建的達勢股份收購了Pizzavest China Ltd.,取代PizzaVest成為達美樂在中國大陸的特許總經營商,初步完成了對達美樂中國經營權的整合,主要在北京和上海兩地經營。

2017年,達美樂中國與達美樂協議擴大經營範圍,將港澳地區也納入經營範圍。這一年,達美樂中國也迎來了新的CEO——王怡。

王怡是一位“海龜”,此前在麥當勞中國任職8年,先後擔任上海區域總經理、華中地區副總裁兼總經理,還曾任特許經營副總裁,負責制定特許經營系統和監管特許經營商。

彼時,王怡、鍾軍、王毓璟等人大約在40-45歲之間,組成年富力強的新管理團隊,帶領達美樂中國迅速擴張門店網絡,自2017年起,達美樂中國門店數量翻了三番,各季度同店銷售正增長,盈利能力也隨之提高。2019年至2021年,達美樂在中國門店數量由188家增加至468家,再增至2022年上半年的508家。

從成立開始,達美樂中國累計完成了10輪融資。尤其值得關注的是,達美樂比薩總公司對達美樂中國的投資:2020年5月和2021年1月,達美樂比薩總公司兩次通過附屬公司Domino’s Pizza LLC向達美樂中國投資,金額均為4000萬美元。

2021年12月,達美樂中國遞交IPO申請前,又獲得Domino’s Pizza LLC與其他投資人的共同投資,總金額約5000萬美元。

02洋品牌的中國化

招股書顯示,2019年至2022年6月30日,達美樂在中國門店數量由188家增加至468家。誕生於美國的達美樂比薩,近年來為何能夠在中國大陸迅猛增長?其原因大抵有以下幾點:

一方面,背靠達美樂比薩,達美樂中國能夠將經典口味照搬到中國;另一方面,達美樂中國還開發了大量高度本地化的產品,以迎合中國人的口味,比如照燒風味牛肉土豆比薩。

達美樂中國研發新品的依據是達美樂家族在其他地區的產品靈感,外加本地市場調研,經過味道、食品安全等多道測試程序,分析其能否以“物超所值”的價格出售。

通常情況下,達美樂中國以6周到12周的頻次推出比薩新品。

為了向顧客提供多種選擇,達美樂還提供市場上最多樣的比薩餅底選項,以及互補系列的非比薩產品。自2018年起,達美樂中國已推出超過120種新菜式。

在此基礎上,顧客可以通過改變比薩餅底和配料來升級比薩,也可以選擇多種補充的配菜,包括意麪、甜點等完善他們的飲食。多元化的菜單,讓達美樂中國可以覆蓋更多的人羣。

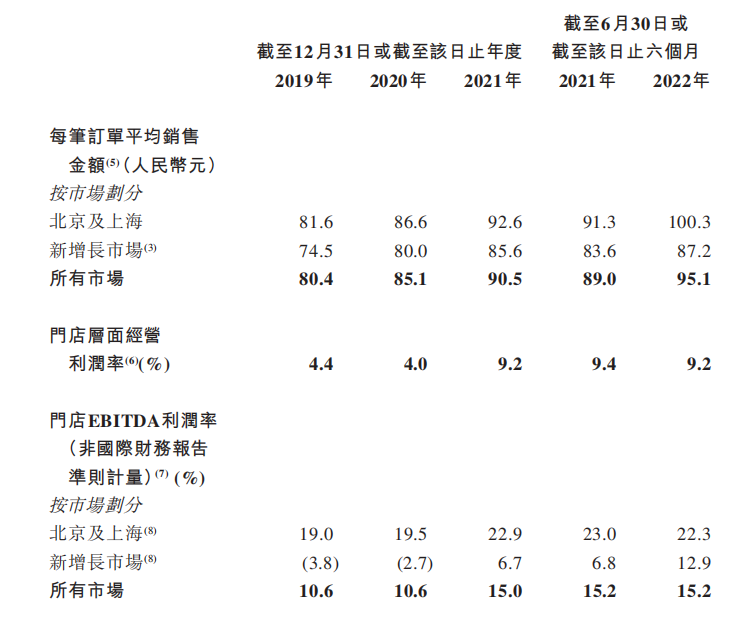

與此同時,多元化菜單也帶動了達美樂中國客單價的上漲。招股書顯示,達美樂中國每筆訂單銷售金額從2019年的80.4元上升到2020年的85.1元,增幅5.8%;2021年,每筆訂單金額進一步增加6.3%至90.5元。

達美樂的中央廚房有三個主要職能:第一,製作中心,保證所有門店的比薩麪糰質量始終如一。第二,分配中心,門店使用的大部分食材和供應品由中央廚房分配運送。第三,儲存中心,通常儲備兩週的加工食品和新鮮食品。

通過中央廚房以及數字化管理系統,達美樂中國預測需求,優化價格,為350公里半徑內的達美樂中國門店提供服務。其中,三河、上海、東莞中央廚房分別為華北、華東、華南提供運營服務。

**外賣服務帶動業績增長。**達美樂中國延續了達美樂比薩“30分鐘必達”的外送招牌。在門店設計、廚房程序、線上訂餐平台、使用專職騎手等方面為消費者創造無縫對接、及時可靠的配送體驗。

為了外賣業務,達美樂中國戰略性規劃門店網絡,使門店的配送區域覆蓋住宅及商業區。每家分店在選址上都會精心設計,詳細分析周邊的消費人羣、社區、街道、路況等,甚至連紅綠燈時長都作為評價因素。

同時,簡化廚房設計及備餐程序以追求外賣效率的最大化,可以讓達美樂中國快速處理大量外送訂單。加上智能訂單調度及專職騎手配送,2021年及2022年上半年,達美樂中國約90%的外賣訂單完成送達承諾,平均訂單完成時間分佈為23分鐘及24分鐘。

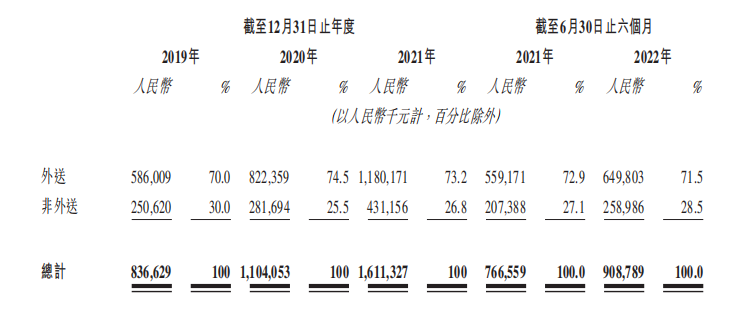

無縫對接的外賣服務也的確支撐了達美樂中國的營收。根據弗若斯特沙利文報告,達美樂中國2021年及2022年上半年分別有超過73%和71%的收益來自於外賣訂單,遠高於49%的行業平均水平。

同時,達美樂中國還通過CDP提供關於客户喜好的有力見解,然後憑此提供定製化促銷及活動,提高營銷及推廣效率。

**從一線城市到二線城市,“可複製”的門店擴張戰略。**達美樂中國自建中央廚房和供應鏈,使得其在後端每家門店的設備需求最小化,從而降低了初始投資成本。在前端,達美樂比薩中國門店得以專注於通過在線渠道為外送客户提供服務。再加上貫穿其中的數字化工具,使達美樂中國的門店經濟具有擴展性和複製性。

與此同時,達美樂中國還考慮到多種因素(包括本地生產總值、人口規模、平均收入水平、消費開支、平均租金成本以及是否臨近中國廚房),按照網絡規劃確定從一線城市到新一線城市、二線城市的發展戰略,優先考慮在中國沿海地區開店。

在同一城市中,達美樂中國一般會按同心圓開設門店,避免與現有門店的30分鐘服務半徑重疊,是品牌認知度最大化,並儘量降低分流。

截止2022年6月30日,達美樂中國門店平均面積為125平方米,店內平均座位數為28個。店內裝潢簡單,桌椅數量不多,由此可以節省店租、店面成本。以達美樂北京、上海的門店單店年營業額在500萬左右計算,達美樂中國坪效為4萬/平,高於肯德基(3.3萬/平)等業內同行。

截止2022年上半年,達美樂中國新增長市場的單店日均銷售額為8705元,北京上海的單店銷售額為13947元,兩者相差足足5242元。達美樂中國最大的想象在於:新增長市場門店日均銷售額與北京、上海齊平,從而帶動集團營收大漲。

03能否成為下一個必勝客?

招股書顯示,達美樂中國2019-2021年營收分別為8.37億元、11.04億元、16.11億元,年均符合增速在40%左右,發展勢頭迅猛。

即便如此,達美樂中國依然沒有盈利。2019年至2022年上半年,達美樂中國淨虧損分別為1.82億元、2.74億元、4.71億元、0.96億元,3年半累計虧損了10.22億元。藍鯊消費認為,即便“流血”上市,達美樂中國的發展依然有幾大懸疑:

第一,特許經營權成定時炸彈

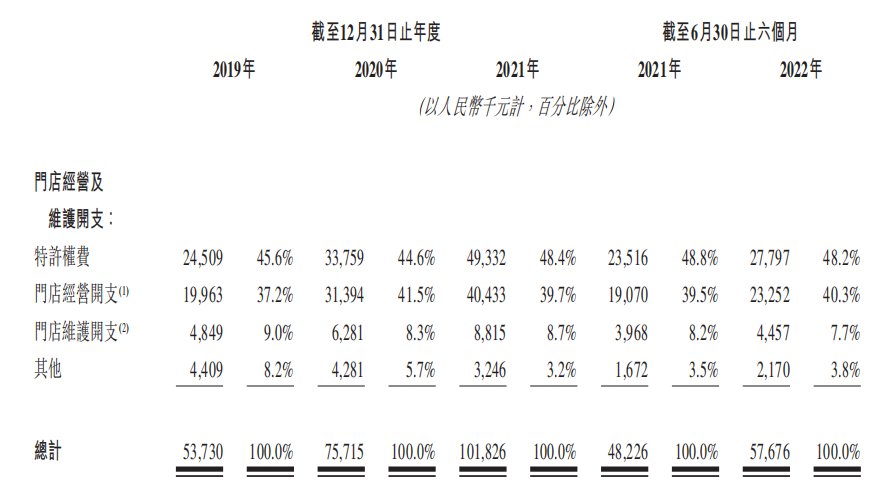

達美樂中國是達美樂比薩的特許經營商,需要繳納多重費用:向達美樂比薩總部繳納一次性總特許經營費、門店特許經營費(每開一家門店支付一次),特許權使用費(即銷售額分成),以及向DPD支付軟件使用費和年度升級費等等。

招股書顯示,門店經營和維護開支中,特許權費佔據首位,佔比在44%-48左右。

不僅如此,達美樂中國與達美樂比薩的特許合同每10年一簽,這意味着達美樂中國的特許經營授權並不穩固。從目前來看,達美樂中國每年為達美樂比薩“輸送”大量的資金,是其手中的香餑餑。達美樂會否為了獲取更高的收益,將經營權轉而授權給別的企業。這是一個定時炸彈。

第二,人工成本高企

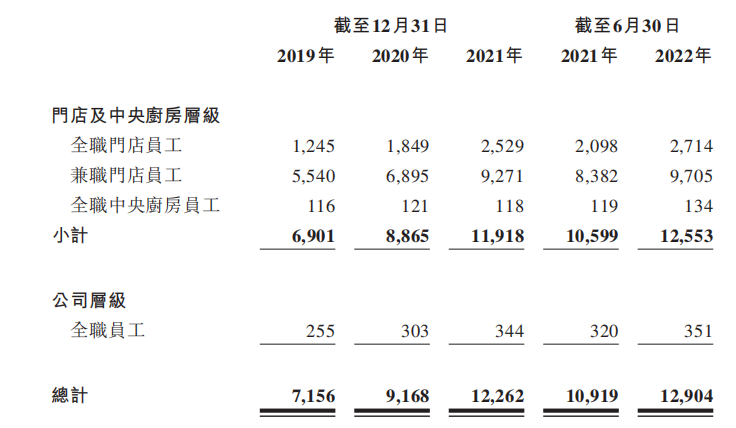

為了支持經營,達美樂中國招募了規模龐大的員工。截至今年上半年末,達美樂中國旗下的全職員工數量為3199人,而同期公司的兼職員工數量達到9705人,這部分兼職員工主要擔任騎手及店內員工的職務,這很大程度上與達美樂中國廣開門店並踐行30分鐘必送達的服務有關。

第三,外賣成負累

憑藉自建外賣平台,達美樂迅速打入中國市場。但隨着美團、餓了麼等第三方平台的迅速崛起,達美樂的競爭優勢明顯被弱化。一方面在用户體量和騎手資源佔優的條件下,這些平台保證了其他披薩商家的配送;另一方面為了保證30分鐘的效率,達美樂中國必須付出更高的成本。

同時,由於選擇自建生產能力、門店系統和配送網絡,其運營成本較高,幾百家門店每天都要有足夠的騎手來保證配送效率,配送成本是一大開支。這個成本轉嫁到商品之上,也讓其披薩價格偏高,這不僅給了同類賽道其他品牌機會,也阻礙了其進一步的市場下沉。

截至2022年上半年,達美樂的主要根據地依然是北京、上海,門店數量分別為136家、147家,佔比高達55.71%;北京、上海地區銷售額為5.8億元,佔達美樂中國總銷售額的63.8%。難以進入下沉市場的達美樂中國,想要複製麥當勞、肯德基的奇蹟,為時尚早。