威創股份,股價大漲背後的“虛假繁榮”_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2022-10-25 10:19

威創股份旗下“飽經風霜”的幼教品牌能否重整旗鼓、乘風再起?

撰 文 | 祁 青

近段時間,威創股價漲勢喜人。近十個交易日中,已有八天維持漲勢,截至10月23日,盤中達5.01元,較10月10日增長了37.26%。

而在一片漲勢中,威創股份董事、總經理卻先後辭職。

股價上漲,高管卻為何變動頻頻?

“A股教育股最累董事長”

10月18日,威創股份發佈高管變動公告。其中,王國華因個人原因辭去公司董事職務,辭職後不再擔任公司及下屬子公司任何職務。

公司總經理顧桂新也在同日因公司管理層結構調整辭去職務。儘管不再擔任威創股份總經理,顧桂新仍身兼威創股份董事長及財務負責人。

顧桂新與威創股份的羈絆,要從兩年前説起。2020年8月25日,在威創股份第五屆董事會第一次會議上,審議通過了《關於聘任公司財務負責人的議案》,同意聘任顧桂新為公司財務負責人。

據當時的公告中披露的簡歷,顧桂新出生於1966年,本科學歷,中國註冊會計師。曾任江蘇公證會計師事務所項目經理、高級經理,江蘇宏寶五金股份有限公司董事、董事會秘書、財務總監,上海新朋實業股份有限公司監事,中天運會計師事務所(特殊普通合夥)無錫分所副所長,長城影視股份有限公司董事,神宇通信科技股份有限公司獨立董事;江蘇天臻投資有限公司執行董事,江蘇宏寶工具有限公司財務顧問。

進入2021年,威創股份發佈人事任免公告。公告中,侯金剛因個人原因辭去公司董事長、董事、提名委員會委員、總經理等職務,顧桂新從侯金剛手中接過了威創股份第五屆董事長的“交接棒”,並在同時戴上了總經理的“夾板”。

至此,顧桂新便身兼威創股份董事長、總經理、財務負責人,過上了“既當爹又當媽”的日子,成為了名副其實的“一家之主”。

然而,這一變動引發了監管關注。深交所向威創股份下發問詢函,質問其“治理結構和相關內部控制是否完善”。

對於這一質疑威創股份在回覆函中表示,公司設立了董事會、監事會。董事會是決策機構,董事會下設審計委員會,審計委員會中獨立董事佔多數並擔任召集人,公司內審部向審計委員會彙報工作,內審部門獨立開展工作,每個月對公司經營情況各個環節進行內部審計,對發現存在問題,提出整改建議和意見,向董事會審計委員會報告內部控制的建立健全和有效實施情況。公司監事會對董事、高級管理人員執行公司職務的行為進行監督,對違反法律、行政法規、公司章程或者股東大會決議的董事、高級管理人員提出罷免的建議。

把繁重的工作壓給顧桂新一人,轉而成立兩個部門進行監管,有聲音戲稱顧桂新為“A股教育股最累董事長”。

不過,與繁重的工作相對應的,還有豐厚的報酬。

財報數據顯示,2020年,威創股份董事、監事、高級管理人員報酬合計2238.2萬元。董事、財務負責人顧桂新從公司獲得的税前報酬總額72.9萬元。

2021年度,董事、監事、高級管理人員報酬明顯下降,合計僅915萬元。但其中,升任董事長、總經理的財務負責人顧桂新,從公司獲得的税前報酬總額已增至210萬元。而2021年,威創股份的業績大幅下滑,年內營收6.89億元,同比增長7.46%;全年淨虧損3.96億元。

如今,顧桂新辭去了威創股份總經理的職務。但目前,仍然沒有接替者。對此,威創股份於公告中表示,公司將按照相關規定儘快完成董事增補及總經理聘任工作。

逆市向下的教育業務

與此同時,威創股份教育主業的經營狀況卻不容樂觀。

8月16日,國家衞健委等17部門印發《關於進一步完善和落實積極生育支持措施的指導意見》,其中明確表示,將發展普惠托育服務體系作為重要內容,主要涵蓋對普惠托育機構的支持、監管和服務的拓展。《意見》在監管方面主要涉及“公辦托育機構收費標準”“托育從業人員職業資格”等。還提出“鼓勵和支持有條件的幼兒園招收2~3歲幼兒”“拓展社區托育服務功能”等。

或受此消息影響,相關股票拉昇明顯。10月21日,嬰童概念股異動,美吉姆直線拉昇封板,高樂股份更是在此前便漲停,盛通股份、孩子王、昂立教育、威創股份等也紛紛衝高。

然而,從最新披露的財報上看,幼教似乎已不再是威創股份的主要發力點。

今年5月,威創股份出台了股票激勵計劃。擬向包括董事、高級管理人員、中層管理人員、核心技術(業務)骨幹在內的共計187人,以1.92元/股的授予價格,授予共計969.9萬股限制性股票,約佔激勵計劃草案發布時威創股份總股本的1.07%。

在該計劃草案中,也給公司業績提出了考核要求。考核目標為2022年歸屬於上市公司股東淨利潤不低於3000萬;2023年不低於6000萬元。若公司未滿足上述考核目標,則所有激勵對象對應考核當年可解除限售的股票均不得解除限售,由公司按授予價格回購註銷。

按照其上半年淨利潤2400-3000萬元的業績預告來看,其預計淨利潤區間的上限,正好擦線完成股票激勵計劃考核目標。

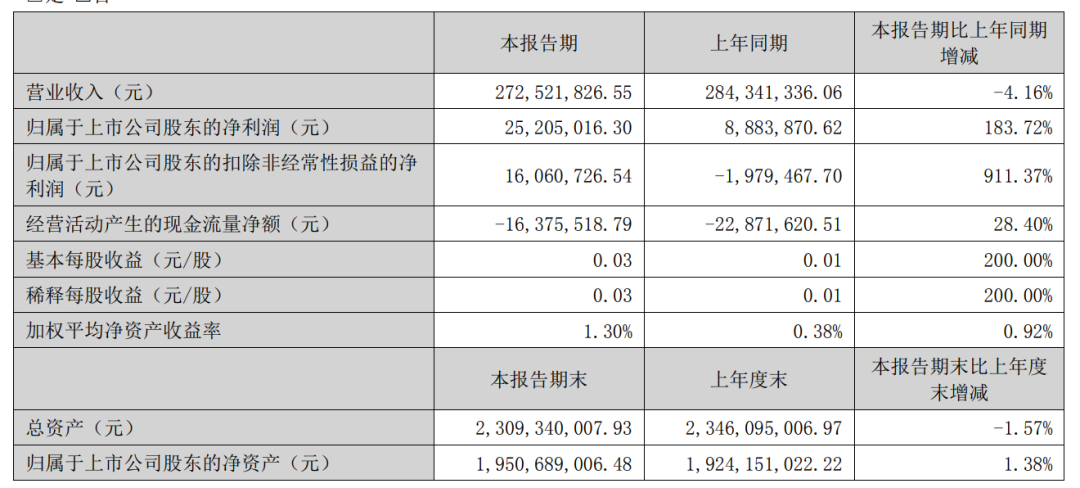

儘管在後來發布的半年報中,其利潤僅2520.5萬元,並未能夠如願在半年便完成全年考核目標,但也取得了183.72%的同比增幅。

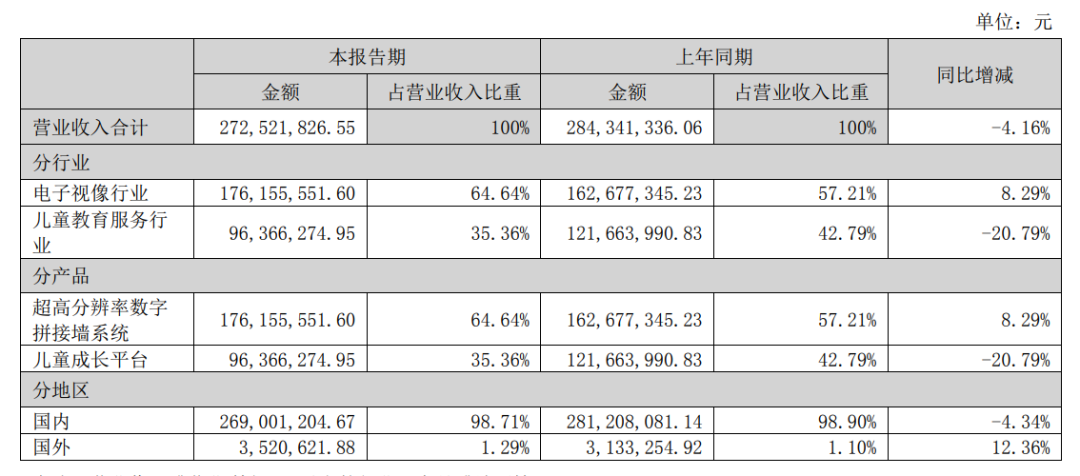

然而,整體向好的業績並非來自兒童教育業務。2022年上半年,威創股份兒童成長平台業務實現營收9636.63萬元,同比下降20.79%;實現營業毛利5073.94萬元,同比下降18.34%。

其中,幼兒園服務業務收入2685.64萬元,同比下降31.10%;幼兒園商品銷售收入6888.10萬元,同比下降12.75%;2022年上半年,公司的多元兒童成長場景業務實現收入61.54萬元,同比下降90.51%。兒童教育服務行業佔總營收的比重出現明顯下降,由上年同期的42.79%降至35.36%。

對於上半年兒童教育服務業務的持續低迷,威創股份在財報中表示,2022年上半年,行業新政持續深入落實,政策對公司兒童成長平台業務的發展產生一定影響;上半年疫情對行業的反覆衝擊,兒童成長平台的經營面臨巨大挑戰。

而受國家宏觀調控措施以及新冠疫情的影響,幼教市場也遭受了嚴重的衝擊,導致公司新增及存量客户出現了不穩定的情形,已出現客户資源流失風險;同時,隨着國家對學前教育普惠化政策的深入貫徹執行,公司合作的園所轉型為普惠園的趨勢仍在增加,導致客户對公司的產品及服務的採購數量減少,公司幼教業務板塊收入減少的風險仍然存在。

從入局時間來看,威創股份已是兒童教育服務賽道的老玩家,但多年以來,威創股份似乎始終無法經營好這一賽道,紅纓教育、金色搖籃、鼎奇幼教、可兒教育等相關資產不斷出現大額減值。

2019年,威創股份計提鼎奇幼教的商譽減值損失8173.27萬元,對陽光教育股權投資全額計提減值準備2473.26萬元。2021年,威創股份分別對北京凱瑞聯盟、 北京可兒教育、內蒙古鼎奇幼教長期股權投資計提減值準備2.31億元、0.67億元、0.13億元,相關標的長期股權投資期末賬面價值分別為0元、660.59 萬元、536.60萬元。旗下幼教品牌的價值已經降至谷底。

如今,當利好到來,“飽經風霜”的幼教品牌能否重整旗鼓、乘風再起,仍是個謎題。在這種不確定性下,股價上漲可能也只是“虛假繁榮”。