《東盟歐盟綜合民航運輸協議》真的會改變什麼?_風聞

李及李-李及李数据分析公司创始人-数据驱动,分析导向, 为航空和汽车竭尽全力。2022-10-25 08:02

直接説結論吧,《東盟歐盟綜合民航運輸協議》並不會改變什麼!

與十年前開放中國為東盟航空公司帶來的爆炸式增長不同的是,歐盟開放對於航空公司並沒有多少益處。歐盟和東盟之間的地理距離決定了這個市場有一定的准入門檻:與中國市場可以藉助窄體飛機擴張,形成廉價航空佔主導的市場不同,歐盟市場必須依靠長途寬體客機——而長途廉航受到短途旅行的激烈競爭,並沒有多少市場空間。

廣州的朋友問我最近官宣的《東盟歐盟綜合民航運輸協議》(《Comprehensive Air Transport Agreement between the Member States of the Association of Southeast Asian Nations, and the European Union and its Member States》,Document 52022PC0194,英文版初稿可見於https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52022PC0194)在今年5月份就已經擬定初稿,我們曾經就此在星空聯盟內部的討論會上進行過討論,但是我一直沒時間將我的分享總結成中文。

正好前段時間章章老師問我中國和東南亞之間的民航運輸情況,這才想起這一協議和《中華人民共和國政府和東南亞國家聯盟各成員國政府航空運輸協定》及《關於締約各方任意地點之間無限制的第三和第四種自由業務權的第一議定書》(http://www.caac.gov.cn/XXGK/XXGK/SBGX/YZDQ/DM/DMYS/201806/P020180626518413904101.pdf)這兩者之間確實有一些相似之處,因此不妨藉此作個對比。我們依舊感謝Cirium SRS Analyzer提供數據:作為大型數據提供商,Cirium工具實在是宏觀分析的優良工具——可以按多個複雜維度調取數據進行分析。

我們使用Cirium提取了2019年歐盟28國來往東盟10國之間的數據(這裏需要批評一下Cirium,Cirium一方面沒有單獨的「Schengen Area」區域,一方面「European Union」地區到現在還是包括英國的)。2019年的時候英國尚在歐盟當中,因此我們在分析中會同時提及有英國和沒有英國的情況。同時,考慮到歐洲經濟區(EEA)和申根區國家享有和歐盟(EU)國家相似的市場準入,我們也包括了雖然並非歐盟,但是在申根區內的國家(瑞士、列支敦士登、挪威和冰島);也需要注意的是,一部分歐盟國家並非申根區國家(例如克羅地亞、羅馬尼亞、保加利亞、塞浦路斯和愛爾蘭,以及 2019 年時的英國)。

2019年,歐盟28國和東盟10國之間共有4.1萬班定期航班,提供1360萬個座位(每個航班332個)和1333億座公里(平均旅程9801公里)。其中:

1. 同時加入了歐盟和申根區的國家(奧地利、比利時、波蘭、丹麥、德國、法國、芬蘭、荷蘭、瑞典、西班牙、希臘、意大利12國)提供了2.8萬班、923萬個座位;

2. 並未加入申根區的歐盟國家(已於2020年退歐的英國1國)提供了1.3萬班、436萬個座位;

3. 另有並未加入歐盟的申根區國家(瑞士、挪威2國)提供了0.4萬班、141萬個座位。

與之相比,2010年的中國(含港澳台)和東盟10國之間有17.4萬班定期航班,提供3976萬個座位(229個)和957億座公里(2407公里);2019年,中國(含港澳台)和東盟10國之間有53.2萬班定期航班,提供11016萬個座位(207個)和2633億座公里(2390公里)。可以看到的是,即使是和2010年的中國-東盟民航運輸形勢相比,2019年的歐盟-東盟民航運輸的規模也並不大——兩地之間明顯更長的旅行距離,客觀上使得旅行需求和門檻都高了許多。

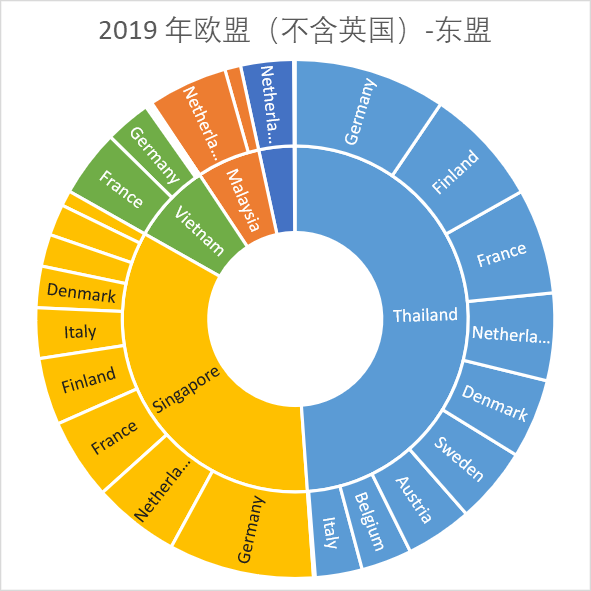

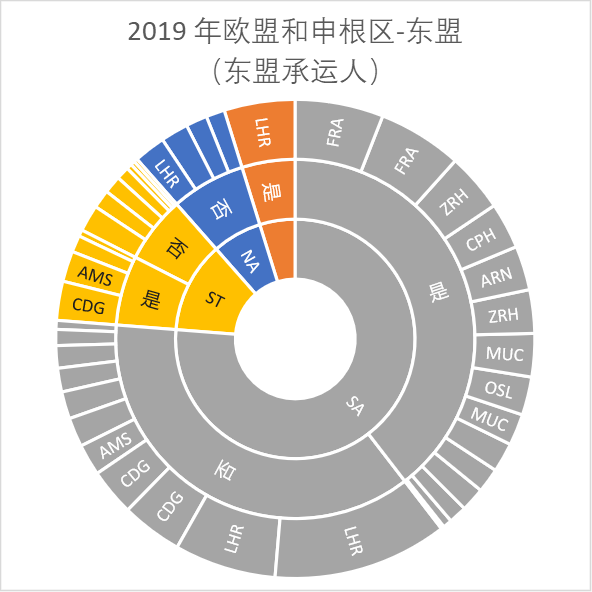

我們可以用幾張圖表整理往來申根區及歐盟國家和東盟國家的需求情況是這樣的。在歐洲一側,英國提供了29.05%的座位;德國20.68%;法國9.75%;荷蘭9.11%,剩下的國家共31.41%。

而在東盟一側則幾乎是“二八定律”的最好體現——泰國和新加坡兩個國家佔了總座位數的八成,剩下的八個國家分兩成。

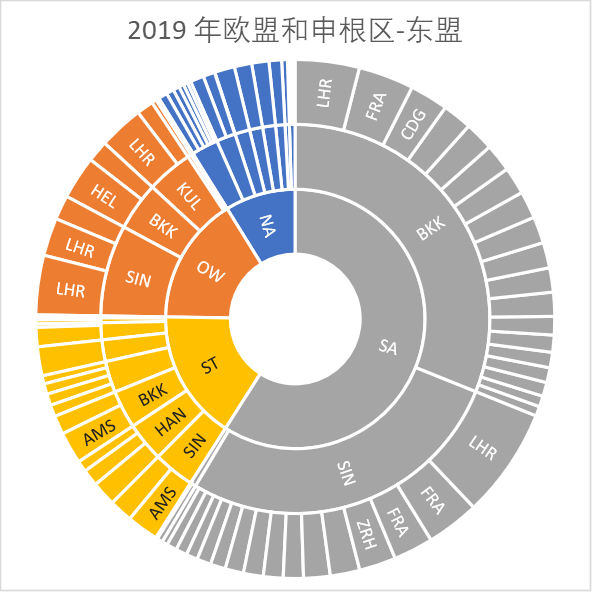

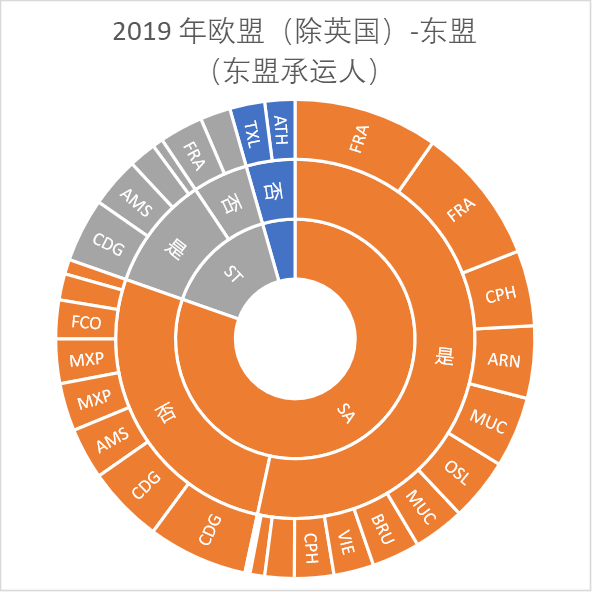

如果我們去掉涉及英國和申根區國家(瑞士和挪威)的航班的話,情況是這樣的:

而在東盟一側,失去了倫敦-新加坡這條航線的新加坡佔比大幅度下降——但這並沒有改變二八定律,泰國和新加坡兩個國家仍然承擔着這個市場80%的座位。

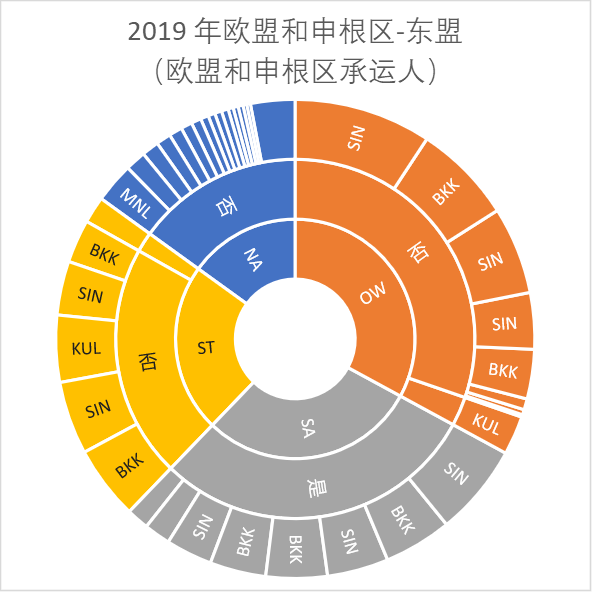

熟悉航空公司分佈的讀者可能可以想到,星空聯盟在東南亞的近乎統治性的地位:

我們可以看到的是,星空聯盟在東盟的步調是高度步調一致的。除了總部位於曼谷的泰國國際航空和總部位於新加坡的新加坡航空以外,註冊在歐盟的星盟成員在東盟航點上也高度聚焦在曼谷和新加坡,很少分兵它處。而與之相對的是,寰宇和天合都出於現實考慮,並沒有將主力放在其東南亞盟友的總部(吉隆坡、河內、胡志明市和雅加達),而是繼續放在了新加坡和曼谷。

由於申根區內不實行邊境檢查,東盟的航空公司無法將運力全部放在盟友的樞紐位置(否則旅客會需要在樞紐入境後轉乘申根區內航班,造成不便)。但儘管如此,由於星盟在歐洲的覆蓋面,泰國國際航空和新加坡航空仍然在星盟樞紐投放了超過一半的歐洲航班,而另外一半航班則集中在巴黎、阿姆斯特丹、米蘭、羅馬等重要目的地上。

我們可以看到的是,歐盟和東盟之間的航空市場是高度集中的。這種高度集中體現為三點:

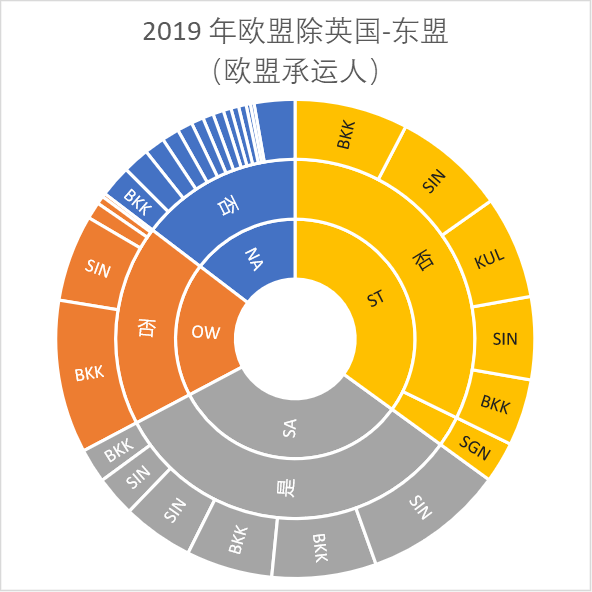

1. 集中在入盟航司(全服務航司)上。廉價航空公司僅佔約15%的份額,且承運人、航線高度分散,無法形成一家有競爭力的廉價航司。

2. 集中在核心航點上。泰國曼谷和新加坡分別作為旅遊客人和商務客人的集散中心,發揮着巨大的作用。其它城市(例如吉隆坡、雅加達、馬尼拉、河內和胡志明市)儘管也有自己的航空公司,但由於本地需求問題,始終無法形成氣候。

3. 集中在單一聯盟上。星空聯盟受益於20年前在泰國和新加坡的策略性佈局和聯盟內部廣泛而深入的合作(包括客場航司和主場航司之間的充分互信),在歐盟往來東盟的航線上形成了成熟的體系,並持續受益於這個體系。

這三個點都不會因為歐盟和東盟簽訂天空開放協議而改變。我們在上一篇文章中説到,開放天空以後,以亞洲航空、獅子航空為代表,包括柬埔寨瀾湄航空、菲律賓宿務太平洋航空、馬來西亞馬印航空、越南越捷航空在內的一系列亞洲廉價航空公司,依託中國前往東南亞的出境旅遊需求而興起起來。

但是,歐盟市場和中國市場不同。中國過去十年的口岸大建設新增了大量下沉市場的國際線時刻,同時在過去十年間中國人均GDP陸續超過東南亞各國帶來強勁的海外旅遊需求。但歐盟過去十年間一直是高度成熟的經濟體——姑且不論德國法國這樣的老牌發達國家,即使是東歐的波蘭等較晚發展起來的國家,人均GDP也比中國高。

同時,正如中國、日本和韓國將東南亞作為度假目的地、美國和加拿大將墨西哥和加勒比島國當作度假目的地一樣,歐盟也有自己的度假目的地——南歐國家。除了西班牙、葡萄牙、意大利和希臘四個申根區內的南歐國家以外,以克羅地亞、阿爾巴尼亞為代表的東南歐國家也是最近興起的度假目的地。這些國家相比東南亞離歐盟更近,度假花費也和東南亞相若。

事實上,之前興起的「長途廉價航空」最大的問題就在於這裏——長途廉價航空瞄準的需求主要是度假需求,但是在哪裏不能度假呢?因此,長途廉價航空面臨的最激烈的競爭,正是來自短途廉價航空的同室操戈——與其多花錢坐多一段飛機到一個更遠的地方看大海,不如把錢花在住宿或當地娛樂上(當然,除非你有特殊的需求,以至於一定要跑到泰國來才能滿足,那自然另當別論)。

因此,我們不認為歐盟——東盟的民航市場會因為這紙協議發生什麼本質的變化。如果閣下有意投資這項生意,還請三四後行。