快遞業告別價格戰,路在何方?_風聞

电商报-2022-10-27 20:45

凡是大促,必為商機。每年的雙11不僅是見證品牌營銷力的“沙場秋點兵”,還從物流服務的維度提出了新的要求。

這是一個三百六十行,行行都在競爭的時代。在快遞市場整體增速趨緩的基本語境下,今年的雙11物流之戰也有了不一樣的意義。

近日,各大快遞公司紛紛披露了9月的業務經營簡報,從數據上看,順豐、申通、韻達等主要快遞公司9月的收入都出現了不同程度的同比增長;但是,如果我們將時間拉得更長一些就會發現,今年上半年以來,比入冬的氣温降得更快的,還有快遞業務的增長速度:國家郵政局的數據顯示,今年1至8月,全國快遞服務企業業務量僅同比增長4.4%;業務收入累計只同比增長3.9%,創下了近年來的新低。

從前車馬很慢,書信很遠;如今快遞發達,商品很近。過去的20年來,電商的高速發展給民營快遞的生長提供了肥沃的土壤;但與此同時,隨着同質化競爭和刀刀見血的價格戰愈演愈烈,國內快遞市場越來越卷,整個行業的利潤持續變薄,“只增收不增利”成為行業新常態。

當互聯網的流量紅利不再,電商增速放緩時,頭部快遞企業也進入了存量競爭階段。

在這個階段,快遞市場的“內生邏輯”也發生了根本改變:切實保障基層快遞員的核心利益、確保送貨上門服務等議題成為全社會普遍關注的焦點。這説明,通過野蠻擴張的手段搭上電商高速行駛快車的上半場已經一去不復返,國內快遞行業正在告別“以價換量”的初級階段,進入到培育新業態、實現高質量發展的新階段。

就拿這個雙11來説,各大快遞企業就在提升用户服務等方面紛紛祭出大招:為保障基層快遞小哥利益,菜鳥聯合天貓向全國快遞員發佈了一系列雙11紅包補貼;為確保送貨服務到位,申通在30城增設了“送貨上門”專屬團隊;作為快遞界的“鯰魚”,極兔在不斷加大基礎建設投入,持續提升加盟商數量的同時,對服務能力進行了全面升級;今年雙11,極兔完成了83個轉運中心場地的升級改造,從管理保障、資源保障、基層權益保障、科技保障等多個維度為今年雙11的物流暢通保駕護航。

總之,面對前所未有的時代之變局,快遞企業只有從提升自身的基礎能力和完善整體服務入手,才能推進企業高質量發展,在激烈的市場競爭中佔得先機。

從更高的地方看到的不只是眼前的風景,還有更遠的方向。

增速整體趨緩的背景下,快遞市場下一個增長點在哪裏?國家“兩進一出”工程從政策層面上指出了三個確定性方向:快遞進村、快遞進廠、快遞出海。

當然,對於所有快遞企業而言,快遞“三步走”既是難得的機遇,也面臨着不小的挑戰。

“快遞進村”帶動超萬億農產品上行和工業品下鄉,但要實現鄉鎮及村級網點盈利尚為時過早。

普通的改變,將改變普遍。近年來,隨着電商市場的下沉和農村基礎設施的完善,農村地區的快遞業務量出現迅猛增長:國家郵政局的數據顯示,目前,全網每天有超1億件包裹送進農村;鄉鎮網點的快遞服務覆蓋率達到98%;2021年1至8月份,農村地區快遞收投量已經超過280億件,較上年同期增長超30%,並由此帶動規模高達1.4萬億的農產品進城和工業品下鄉熱潮。

不過,儘管當前“快遞進村”的推進效果喜人,但受制於歷史、地理等原因,部分村落佈局分散、進村成本過高,加上農產品本身有着較強的季節性特徵,“閒的時候閒死,忙的時候忙死”,鄉鎮及村級快遞網點盈利艱難,也給快遞網絡穩定運行帶來較大挑戰。

“快遞進廠”推動製造業提效,但缺少“放之全國而皆準”的服務模式。

作為舉世公認的“世界工廠”,我國有超過600萬家製造業工廠,覆蓋了2000多個產業帶,這些數量龐大的製造業工廠和大量被海外高度認可的優質產品構成了中國實體經濟的底盤。探索“快遞進廠”新模式,實現快遞業和製造業的融合發展,成為推動製造業提質增效的有效途徑。為此,不少快遞企業都推出了“快遞進廠”方案。比如説,韻達的“倉配一體化,服務一站式”的進廠策略,就因為對準了製造業的全鏈路需求,大大提升了企業的流通效率。

“快遞出海” 推動雙循環,各快遞企業爭相佈局。

與其內卷,不如出海!在國內電商市場增長空間見頂的情況下,很多快遞企業都將希望寄託在廣闊的海外市場,並且正在以驚人的速度加速出海!

易觀分析最近發佈的《2022年中國快遞出海市場發展洞察》指出,總體來看,中國快遞企業出海歷經了探索期、發展期、擴張期三個階段。在出海探索期,包括極兔、順豐在內的快遞企業響應政策試點率先出海,以輕資產模式初次探索海外快遞服務;在出海發展期,以極兔、順豐、圓通、百世為代表的快遞企業利用政策鼓勵支持加大海外本土化試點擴張,比如説,極兔成功複製在東南亞的“地面戰”模式,在多國佈局末端網絡;順豐與UPS成立合資公司,加碼國際快遞等;在出海擴張期,更多的國內快遞企業加入出海行列,並且出現一些標誌性的重資產本地化事件。比如説,極兔以約68億元收購百世中國區快遞業務,將跨境網絡從東南亞進一步擴張至拉丁美洲、中東北非等市場;順豐耗資175億港元收購嘉裏物流後深度佈局東南亞市場等。

從國家戰略來看,隨着“一帶一路”國家戰略的推進,特別是2022年區域全面經濟夥伴關係協定(RCEP)的生效實施,區域內九成以上的貨物將實現零關税,必然為本地區帶來新的貿易增量,跟着國內企業一起出海的快遞企業也將打開新的增長空間。以極兔為例,在截至目前的15個RCEP成員國中,極兔在包括中國在內的8個國家擁有自營的快遞末端派送網絡。

從跨境電商發展趨勢來看,近年來跨境電商增長勢頭不減。《2022年中國快遞出海市場發展洞察》報告顯示,預計到2025年,僅中國跨境電商B2B市場規模就將達到13.9萬億元。快遞和電商是一對孿生兄弟,跨境電商的高速發展,也為越來越內卷的物流行業開闢了新的前進方向。

從環境變化來看,2020年以來,隨着外部環境的變化,中國在全球產業鏈、供應鏈中的優勢越來越明顯地體現出來,很多國內快遞公司也趁機加大在海外建倉的力度,以提升其在海外的物流履約能力。

綜合來看,“兩進一出” 工程為快遞行業的下一個增長描繪出了一條清晰的成長曲線,但在推進過程中,仍然存在着成本過高、進廠適應性不足、出海“水土不服”等痛點,可謂機遇和挑戰並存。

八仙過海,各顯神通。新一輪物流大戰一觸即發,只不過這次的戰場可能在離開我們萬里之遙的海外市場。

國內各大快遞企業紛紛加大了出海節奏,説明他們本身就擁有一些“肉眼可見”的優勢。

先説順豐,近年來,併購嘉裏物流、新的航空轉運樞紐投運、開通新馬泰寄遞專線,順豐國際業務動作不斷,但是從全面來看,目前順豐的業務重心還是放在國內。

通達系中,中通快遞在2019年聯合成立了速達非,業務擴展至非洲、中東、南亞等新興市場;圓通也在東南亞加大了國際物流的投入,但整體來看,他們的海外佈局基本處於試水階段。

《電商報》認為,目前在出海方面最有可能順利突圍,甚至躋身世界級物流巨頭的企業有兩家:一個是菜鳥,一個是極兔。

背靠着阿里巴巴的菜鳥定位於平台物流,其核心是通過整合全球資源來打造跨境物流服務網絡。綜合來看,菜鳥有着以下優勢。

首先,點多。除了我們早就熟悉的驛站,菜鳥早已飛過大洋:這些年,除了在海外佈局了為數不少的eHub(智慧物流樞紐)外,菜鳥還在海外建了相對完備的保税倉、中心倉、中轉倉、海外倉等電商基礎設施,這也是菜鳥全球送的基礎;

還有,強覆蓋的全球物流落地網絡是菜鳥顯著的差異化優勢之一。經過數年佈局,菜鳥在海外已建立了多個自營分揀中心,日均跨境包裹量超過 500萬件,位居全球前四,和全球三大快遞巨頭 FedEx、DHL、UPS 處在同一梯隊。

相對於菜鳥在海外多年佈局,極兔作為一支新軍在海外的異軍突起,則讓快遞出海有了更大的想象空間,也讓講述新的故事成為可能。

於是問題來了:極兔在海外的擴張為什麼這麼快?

首先,更為靈活的經營模式。

極兔借鑑手機線下渠道代理區的經驗,在快遞界開創區域代理模式。這一套“總部垂直管理、區域高度自治”的模式,幫助極兔在不同的區域市場施行最本土化的市場競爭策略。極兔在海外市場降低總部運營成本的同時,也通過加盟網點的不斷拓展加強網點覆蓋,持續擴大海外市場規模。

其次,本土化做得最好的快遞出海企業。

其次,本土化做得最好的快遞出海企業。

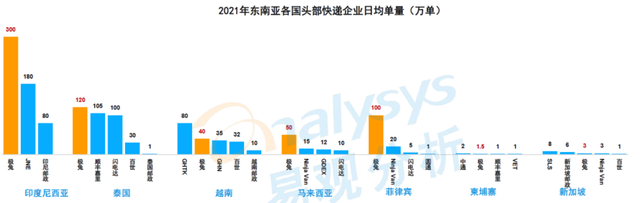

極兔起家於東南亞,有着天然的國際化基因。《2022年中國快遞出海市場發展洞察》指出,極兔在東南亞日均總件量一枝獨秀,且在多國市場上日均單量排名第一。以越南市場為例,極兔根據當地市場需要,在J&T Standard Express(極兔標快)和J&T Fast(極兔特快)等常規物流服務之外,還進一步推出了J&T Super(極兔24小時達),J&T Fresh(極兔生鮮)和 J&T International(極兔國際物流)等其他專項服務。可以説,在相對成熟的中國模式複製中加入本土化運營特色,一向都是極兔的拿手好戲。

隨着國內跨境電商的發展,極兔和跨境電商平台的合作也進入深水區。目前,和極兔合作的的跨境電商平台包括BELLA、Lazada、Shein、Shopee、TikTok、天貓淘寶,以及拼多多剛剛上線的跨境電商平台Temu等。借勢跨境電商平台,也為極兔的發展插上了騰飛的翅膀。

當然,對國內快遞企業而言,出海不是目的,通過出海打通“全球”和“本土”間的雙向通道,甚至進一步改變世界快遞市場的格局,才是更有挑戰性的事。

當然,理想是豐富的,現實是骨感的:目前,中國的快遞業務連續8年位居世界第一,快遞服務也已覆蓋到全球220個國家。但是,放眼全球快遞市場,國際快遞市場整體上還是由DHL、UPS、FedEx這樣的國際快遞巨頭所壟斷,也分走了大部分的蛋糕,國內快遞企業在世界物流世界的話語權相對較低。

那麼,展望未來,眾多出海快遞企業中,誰能在未來10年扛起出海大旗?這得從出海核心指標和國際巨頭的成長中找到答案。

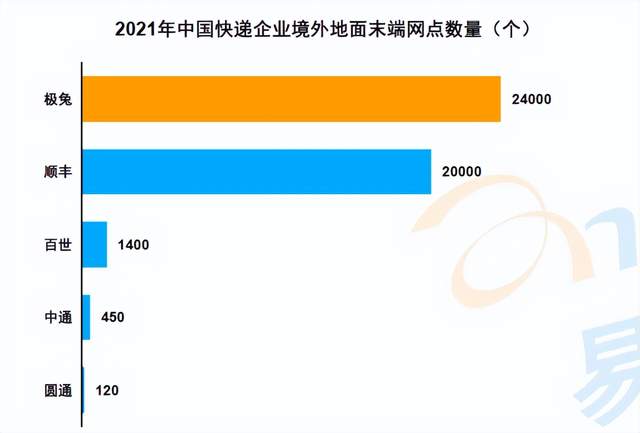

首先,未來的出海快遞大戰不是單純的“市場份額”和“價格”競爭,而是圍繞着境外地面末端網點、海外業務收入佔比等核心指標展開的長期競爭。

在這些核心指標上,極兔的優勢已經體現出來。