對話熊飛2022:好的經營需要時間,TO B 從好產品、好故事,進化為好商業_風聞

BImpact-宇婷,To B行业观察者、资深媒体人、博主。-2022-10-27 19:21

採訪/撰文 宇婷

頭圖見文末彩蛋

“從百分之七八十的增長,下調到未來一兩年實現盈虧平衡。未來兩三年做到健康的幾億營收,這樣的企業很好。”

“好的經營需要更多時間。企業服務在從一個好產品、好故事,進化為一個好商業。”

“如果從趨勢看,去年很好,當下環境有挑戰,到了明後年,收入體量逐漸健康漲起來。”

企業服務領域投資人,經緯中國合夥人熊飛感受到這種變化。太美醫療、PingCAP、上上籤、蓋雅工場、藥研社、小胖熊、數篷科技等等,投資了足夠多的企業服務案例。

作為85前後一代投資人,熊飛是中國TO B領域投資人的前雁。他已有被投企業,如北森、太美醫療處於上市過程中。另一方面,作為中青代投資人,他非常勤奮地再一線深鑽,包括垂直SaaS、Infra與開源領域。

2022年,在TO B行業經歷了短暫的二三季度調整之後,我很想知道,對於大部分TO B創業者和投資人來説,這是否意味着“大理性”時代的到來?以及所有人都關心的未來趨勢會是怎樣?

帶着這寫疑問,我主動拜訪了熊飛,並對這次對話進行了梳理。(2020《經緯熊飛:不做“蹭船”的投資人,我也想貢獻一張航海地圖》,2021《經緯熊飛:不做“蹭船”的投資人,我也想貢獻一張航海地圖》點擊跳轉)

01 關於趨勢:好日子不復返,但絕非想得那麼壞宇婷:能描述下你所看到的當下行業態勢,以及接下來的趨勢嗎?

熊飛:首先,我堅決看好軟件賽道。

每三四年,軟件行業就有一個輪迴,低於預期,會被唱衰,但歷史一直在往前走。今年上半年節奏被打亂,七八月份前企業們在追趕2022年預算。在資本市場不好的情況下,在經濟環境不好的情況下,這個公司還能實現多少增長?資本投資需要看到確定性。

其次,到明年的二三季度,企業們還處在“消化估值”的階段。去年SaaS企業的估值比較高,今年的增長要消化一波去年的估值。明年上半年再融資,其實空間是比較大的。

第三,關於企業發展的經濟模型。今年處於人效的轉折點上,通過一到兩年的時間,人效的調整效果是可以看出來的。究竟哪些企業是人效和增長同時提升的好公司?公司需要時間增長,以回到最高估值點。

另一方面,我不能説未來黃金五年依然存在,那會很空洞。我想強調的真實觀點是:沒有那麼差,無論各方面都沒那麼差。已投公司們都在保持每年百分之幾十的增長,公司更注重盈虧平衡,在未來一兩年內要成為一個盈虧平衡的公司。

整個資本市場看上去很差,其實減少了無序競爭。資本對不良公司的扶持減少了,公司之間無意義的挖角減少了,人才培育變得更加穩定。我覺得這都不是壞事。

好日子當然一去不復返,但絕非想得那麼壞。

宇婷:你怎樣思考當下資本市場對於TO B創業公司的影響?

熊飛:過去兩年,大家都在融資,不太看公司是否盈利。但是現在,大家把重點轉移到人效上。

一開始可能難以接受,一個億營收的公司,要把增長預期降低到百分之三、四十。但這是很客觀的,去年兩三億收入的公司,估值達到十幾億億美元,這種情景在未來將一去不返,並且成為常態。我們走的將不再是過山車、高速,而是國道。如果達到兩三億營收,每年有50%的增長,就已經很好了。

這是我與一線多家企業創始人交流得出的感受,創始人説得都挺實在的。

所有的公司都在恢復理性,調整未來三年的預期增速,從百分之六、七十,下調到百分之三、四十,以及能夠在未來一兩年內實現盈虧平衡。當下的環境做到大幾億營收,實現大體盈虧平衡就是好的。

宇婷:投資人們在逃離TO B領域,這是事實嗎?

熊飛:當寒潮來襲,可能九成投資人從軟件領域撤出,我覺得這是好事。

從投資人的角度看,過去兩年,美股形式很好,很上頭,大家都説自己是企服投資人。這造成了大家不比拼判斷,你也很難堅守紀律,充分做好判斷。

現在,好日子一去不復返,雖然短期很難受,但長線來説是好事。整個行業灰度操作減少,投資人也不再“搶單”。

從企業的角度看,企業的決策也更謹慎了,不再虧錢投入,有競爭力的公司就會跑出來。

本質上看,無論是市場還是公司一直都是這樣發展的。只不過疫情之後,資本市場的估值變低,大家不要把自己的增長率調整的那麼高。

宇婷:具體在估值上怎麼反映?

熊飛:今年我們覆盤,一些項目因為早期投資輪次估值高,但真實收入增長慢,這類項目會很尷尬。即便是大廠出來的,背景優秀,但是三五千萬美金估值只有小幾百萬收入,這類企業融資會很難。

資本做決策比過去理性得多,會更多地看效率。企業也需要時間消化估值,所以另一方面,如果能夠保持百分之三、四十,甚至更高的增長,到了明年營收過億,其實幾年這個時間節點估值六七個億並不高。

宇婷:我們怎麼理解這種估值的驟變?

熊飛:我覺得,TO B到了一個拐點期。

Q2、Q3,大家被震驚的很厲害,有點像得了“斯德哥爾摩綜合症”。到了Q3後,大家做出了相應的決定,今年要減少虧損,以及如何在一兩年內實現盈虧平衡。同時,減少對融資的依賴。融到資是幸運,能夠補血,融不到就要自己製造血。如果賬上還有三五千萬,甚至兩三億,就靠這些造血,走到最後,直至盈虧平衡。

大家意識到要把老客户運營起來。另一方面,我們也需要意識到,現在一個公司五六千萬收入,今年你會覺得四五億估值貴。如果公司達到1.5、1.6億收入,你覺得五六億估值貴嗎?估值是相對的。

宇婷:估值預期下降是資本還是商業環境變化帶來的?

熊飛:我覺得是資本市場,相當於比賽規則變了。過去資本市場好,不看你虧多少錢。現在積分板變了,二級市場看企業的健康性。

宇婷:對於一些企業來説,他們的估值在今年斷崖式下跌,但其實他們還是他們,只是外界出現了變化。

熊飛:我跟很多創始人説,你提前把未來兩三年該融的錢都融到了,不用去市場上融資了,我覺得是一件很幸運的事情,節省了很多時間。相當於你把未來兩個融資的窗口期的錢都拿到了,你的競爭對手可能會在這兩個融資窗口期“歇菜”。

首先,這是一個巨大的幸運和優勢,但要用好它,不要把優勢揮霍掉。保持一個比較理性的思考,我們要回歸正常的估值。過去,資本像是一個算數遊戲,估值不理性。現在迴歸理性,經過谷底,會逐漸復甦,美股現在就在復甦。企業要思考如何在兩三年內不融資還能健康發展。但計分牌規則變了。

最後,公司還是要自己做出價值,迴歸企業的日常經營。鉅虧做不出好商業,一定不是一個好公司。公司的底層是一個商業組織,要有經營和效率。

現在我們看一家公司,數字在其中的重要性佔比更大,更加理性。過去,我們更多是做一些定性的判斷,比如做了一些大客户,客户反饋好。但是現在,人效也納入考量。人效程度、產品化程度、公司經營的商業意識,現在更加回歸一個公司的商業競爭力。甚至是抓回款。

宇婷:這種趨勢下,你會擴大或者調整自己的投資領域嗎?

熊飛:我也希望自己能夠橫貫機器人、製造業(笑);但是每個人都有自己的風格和能力圈,我堅決看好軟件。

以前,看到美國市場有估值一兩千億美金的公司,大家很興奮,整個行業注入了大量的“激素”。Zoom、Snowflakes等美股瘋漲,讓大家覺得TO B的套利空間非常大。這個賽道每三到四年會有一次輪迴,一開始不被看好,最後你會發現,整個歷史是在穩健往前推進地,公司每年少則百分之三五十增長,多則百分之七八十增長,甚至翻番。

在行業低谷期,把好的公司看一遍,是在為發現下一波優秀的早起公司打下基礎。

宇婷:在你投資的公司中,有沒有明確的雲原生或者非雲原生公司的時間劃分節點?

熊飛:事實上,不存在100%的純度。

比如我們的一些已投公司不服務1、2萬以上員工的企業客户,因為不想做高度定製化。但是服務人數少一點的公司,做10%~20%的定製化是可以接受的。隨着產品能力的增長,我們可以把其中定製化的部分消化掉。

最終不是消滅定製化,而是讓定製化變得更加容易。PaaS平台能夠讓定製化變得更容易。

第二,我們要讓定製化變得更少。產品越來越強大,定製化就會越來越少,而且定製化要賣出合理的價格,而不是為了獲得大客户做背書。當然,要拿下一些真的大客户是需要定製化的,因為有一些大客户可能達到 50 萬人或者 100 萬人,如果沒有定製化,客户就是不上系統。

這就像是“有多大肚子,吃多少貨”,10 歲出頭的小孩,非要買五斤大螃蟹吃,就會海鮮中毒。

宇婷:所以,客户規模的選擇是重要的?

熊飛:隨需而動。比如國內對雲,尤其在 Infra 領域,本地化產品和服務更加貼閤中國市場。但隨着出海,不同的國家習慣是不一樣的,海外對雲的接受度高,因此要隨需而動。

隨需而動是很正常的。

宇婷:你投資了很多垂直細分賽道的SaaS公司。這背後是怎麼思考的?

熊飛:我會在垂直 SaaS 和開源上花很多時間。第一我覺得垂直 SaaS 特別值得投資,因為通用 SaaS 的第一波機會已經差不多了。

垂直 SaaS 發展的“經濟性”比通用 SaaS 要更強,競爭更少,並且項目處於水下;而且不太容易被風口影響,是被低估的。

宇婷:垂直SaaS的估值為什麼會被壓低?

熊飛:因為不容易被看到,比如在電商領域、化工、實驗室等領域,並不太容易被注意到或者挖掘的。但是某一個通用SaaS模式,會被大家一窩蜂去找,賽道一下子就很火熱,這也會壓低長期收益。

舉個例子,Workday很大,Veeva是垂直領域的SaaS。表面上看,人力資源比醫療要大十倍,但實際上這兩家公司的估值只差30%。前者是四五百億美金,後者是三四百億美金市值。其次,他們的收入也差不多,大概是三四十億美金 VS 二三十億美金。

這個現象的原因在於集中度。比如Workday在世界500強中有100多家用户。但是Veeva在全球製藥100強中,有90多家用户。

前者要面臨很強大的競爭,有100多個競爭對手。但後者深入垂直領域的對手很少,因為在這個領域重新做一遍,大家會覺得成本並不一定合算。前者Workday的利潤偏低,後者的利潤也會更高。

如果大家沒有認知差異,就不會有超額回報,這也是早期投資價值挖掘的所在。

但還有一個前提,一定是選擇一個好的垂直領域賽道。企業服務在商業模式和業務模式上非常複雜,需要比較多的產品積累,需要PMF。

宇婷:事實上,你在開源領域的投資也非常垂直細分。

熊飛:我會關注一些開源的新領域,而不再卷數據庫這些已經非常火熱的賽道了。比如細分到一些開源工具,如CICD、API網關,數據庫管理工具、代碼分析、開發者工具上。

宇婷:這些聚焦的需求未來的商業場景有多大?

熊飛:先找到一個有價值的點,再去擴散。創業如果找一個很大的點,就會機會茫茫,創業公司不能直接摘低垂的果實。

早期是一個小需求,是因為數據量還不大,大家也沒有開始進行多雲管理。這就像是AWS的發展也是從在雲上搞主機開始的,隨着數據量越來越大,對於快速交付越來越重視,這些需求會越發重要,行業會出現結構性變化。

02 關於創業公司:無序競爭減少,啓動低功耗模式宇婷:二三季度後,提升人效被討論地更多,很多企業在裁員,如何看待這種現狀?

熊飛:一些TO B公司收入都在幾億人民幣左右,需要扛住繼續往下走。疫情之後,抗風險能力比之前強很多。公司們大多在提升人效,到明年中旬,即便沒有盈虧平衡,但人效增長,消耗降低,就可能挺過18個月。賬上一直有18個月的支撐就是低功耗模式,可以繼續啓動融資。

首先,裁員不是一個目的,只是手段,有更多的方式去提升人效。比如挖掘老客户,從拉新轉變為挖掘老客户,獲得更高速增長和更有質量的增長,要把老客户挖掘做得更好。

其次,是裁撤低效產品線,主攻一兩條已經成熟的產品線。如果剩下的三四條產品線不盈利,裁撤掉,這樣一年企業可能節省下二三千萬。

第三,注重預算,以前的管理手段自下而上的,不為結果負責,現在企業要有很清晰的預算規劃,要尊重商業規劃。

第四,更加務實和理性,過去企業們殺紅眼,為了獲得500強客户做一單虧一單,現在更敬畏商業。過去競爭對手之間挖人,現在競爭對手也在裁員,各自的經營趨於穩健,這是好的狀態。

好的經營需要更多時間。如果從趨勢看,去年非常好,今年很差,到了明年後年,收入體量逐漸漲起來。

宇婷:你對於這些企業發展的堅定性來自於哪裏?

熊飛:首先,每個季度董事會上,你能看到他們的增速,他們都在服務市場。

更本質在於軟件市場很大。大家現在對市場過度悲觀,現在大家覺得軟件市場做不起來。我很客觀地説,很有自信地説,軟件市場中,任何一個賽道,做個小几億,幾十億收入是可以看見的。

廣聯達一年做到60億人民幣。明源雲在垂直行業做到一年20億元。金山辦公一年做到四五十億元收入。深信服一年能夠做到六十億元收入。業內比較知名的軟件公司達到兩三個億,有百分之幾十的增長的並不在少數。

我們沒有看到天花板,並不是兩三個億之後,創業公司就沒有增長了,沒有想象那麼難。

宇婷:負面的感知把正面的增長掩蓋,其實很多企業還在增長,這個結論會不會過於樂觀?

熊飛:如果搞價格戰,產品薄,發展就很難。但是企業服務做好大客户,每一家大客户每一年達到幾百萬收入,這是可以實現的。

另一方面,變理性的是大家對於熱詞不會感到興奮了。你有3000用户,1億美元估值,這個時代已經過去了。PLG能夠帶來幾千個客户,但是湊出最挑剔的頂級客户比較難,這些熱詞背後需要數據支撐。

過去所謂的涼和熱,是相對於他應該有的温度。如果是一碗很燙的面,就是過熱了。現在大家交流,會關注企業紮實的續約率,用户活躍。“Back to basic”這個詞形容的很準確,要看你真實的活躍度。

宇婷:總結下,你會給創業公司們一些怎樣的經驗?

熊飛:第一,要回歸理性,從財務指標上,留好自己保命的錢。過去不理性地瘋狂殺低價已經不存在。同時惡意和無序競爭也在變少,大家彼此在變得更加默契。

其次,企業退出不適合的場景,只做適配自己產品的場景,客單價回變高,客户滿意度提高,毛利率和定製化也減少。迴歸主業之後,公司的張力變小,公司內部的爭執和沮喪情緒反而更小了。

過去遇到客户成功問題,採取的就是加人策略。如果加人解決不了,就加更多的人,但是人多了,效率也變低了。這一輪優化,優化一部分是過去錯誤招聘的人。

企業也不存在説講不講故事了,大家變得更理性。就好像一個年輕人,他不再在乎外在的一些judgment,開始合理地做事情。

宇婷:最近,你感受到的大家集中在談的話題是什麼?

熊飛:Back to Basic。大家對商業越來越充滿敬畏之心。

宇婷:你怎樣思考在實際服務大客户過程中,軟件公司的定製化挑戰?

熊飛:如果沒有好的產品,就必須做定製化。

另外,一個好的產品做到PMF,其實要比想象中用的時間更長,至少打磨三四年。現實比想象的更具挑戰,其實做一款好的產品至少要2-3年,即便你在創業之前有基礎和基因。

本質上,TO B是非常理性的消費。以前在資本的催化下,大家想的過於美好。但關鍵的挑戰是面對客户,你做出一個產品,客户願意花多少錢來買。

宇婷:今年,外界促使你的價值觀有什麼改變嗎?

熊飛:我覺得很難説是價值觀。但有兩個思考。一是Back to basic。TO B既是一個事業,也是一個商業。企業在調低對營收和上市的預期,比如未來五年做到10個億營收,把這個目標下調。把準備IPO的週期拉長。

過去,我偏向於理想主義,會偏重判斷一個產品是不是比較好的產品。現在我們要意識到產品終歸是要賣錢的,需要加上商業執行的部分,包括獲客能力、定價能力。最後,綜合打造出一家優秀的公司。這才是一個好的產品。

創始人在一個垂直領域很優秀,這只是一。後面要加上執行力、帶團隊的能力、商業預算能力、財務管理能力等。今年,我覺得必須要有這一面,過去天然覺得一些東西無所謂。隨着外部環境的變化,這些事情被放大了。Back to basic,就是做商業。

宇婷:以前TO B也經歷多個週期,為什麼這一次的“衝擊”這麼強烈?

熊飛:小幾千萬人民幣的營收,這是一個好產品的階段。從幾千萬到幾個億,這是好產品到好生意的階段,過去這個階段燒錢比較多。因為大家沒有那麼多經驗,認為自然而然發展就可以賺很多錢。在這個過程中,可能一家公司,本該招聘600人,最後招聘了1000人,肯定賺不了錢。

今天的變化在於,企業服務的變化是從過去一個好產品、好故事到一個好商業。

TO B的商業模式沒有TO C快,在TO B領域,一個好故事好商業,從一個客户到十個客户,到成百上千客户,需要管理幾百人到幾千人的團隊。因為軟件並沒有天然那麼強的壟斷,需要Balance。

宇婷:Balence具體指的是什麼?

熊飛:比如產品線是不是該做,要不要砍掉產品線。其次,預算方面,內部經營決策過程是否有財務人員參加。舉個例子,如果產品注重口碑,一個單子只有幾十萬,但是派很多人諮詢,提供龐大的服務,可能會虧損。

宇婷:你現在投資的一些Infra的創業者,他們偏向基礎的業務,創始人的背景多為技術出身,要如何抓準大客户的需求呢?

熊飛:首先要做出一個好產品。其次找尋找大客户銷售經驗,不斷學習。

宇婷:總結以上你談到的,在當下,一個關鍵核心是客户要服務好?特別是沉澱的老客户?

熊飛:公司怎麼把大客户服務好,這件事非常非常重要。

整個行業看上去變得很差,其實並沒有,只是沒有過去看上去這麼激動人心,沒有PLG等各種概念。除去掉這些,大家就更勤奮了。

宇婷:今天很多TO B公司的創始人需要把大量時間用在解決客户的定製化問題和融資上,你認為中國TO B的未來可能產生百億級企業嗎?對於TO B公司的想象力可能來自於哪裏?

熊飛:我覺得這是兩個問題。首先,中國的企業服務是可以做大的。這個在之前我們説過,一些企業的收入已經達到幾十億,甚至在一些垂直細分賽道仍然可以有很好的發展。

另一方面,關於產品化,廣聯達、明源雲、用友、金山,都是產品化程度高的公司,有了示範。我只能説做好產品化的公司,需要更大的耐心,可能到了第三年才有500萬人民幣的收入,考驗創始團隊的心性。我相信產品化。

迴歸本質。行業的正確和合理增速到底是怎樣的?現在不是高速公路,開不到200邁,開到80到100邁就可以了,並且keep on。開太快了,容易出車禍。開太慢了,可能沒有效果。

產品型的企業服務公司,三四年做到一兩千萬收入,每三到四年翻十倍,第七、八年的時候做到一兩個億元的收入。第十年做到小十億或者大幾億的收入——這是一個很好的狀態。

2014年前後成立的公司,現在做到兩三億的收入,可能是產品型,這樣的公司算是做得挺不錯,挺成功的。

03 關於個人:天真有力量,可以加入一些靈活性宇婷:今年你在工作上的側重點上有什麼變化嗎?

熊飛:第一,在已投公司上花更多時間,整個行業的趨勢發生變化。以前是七成增長,三成效率,現在反過來。效率優先,再看增速。

第一,怎麼通過兩三年做到盈虧平衡。第二,怎麼能夠一直保持 18 個月或 24 個月的現金流。我覺得這個問題是過去大家從來沒有想過的,這是一個新問題。

其實過去大家都默認資本市場是個提款機,資本市場會一直支持你。但現在估值降低大家都在消化這個變化。

第二,我在持續看項目,過去兩年TO B市場太熱,項目的狀態屬於“手慢無”。投資人都很積極,不太需要判斷力。很多項目,判斷一下就被倒逼投資了,但其實這個判斷的準確率很低。現在反而是鍛鍊基本功特別好的時機。

投資過程中,創業者也開始被允許“質疑”,比如續約率是否高。我的團隊更多是在反向發力。當大家都離開的時候,我要更加努力地去覆蓋,這反而給了我覆蓋的空間。現在空間大很多,出去跑得比原來多。

宇婷:在這種現實的變化中,要怎樣處理自己和“理想主義”之間的關係?

熊飛:首先,我覺得真實的世界可能是“灰度”的,需要平衡。其次,創始人想改變世界,他們可以擁有一個小團隊,一年賺幾千萬的收入,但是他們選擇了去佈局招很多技術人,做出好的產品,贏得非常優秀的客户,成為一家有影響力的公司。我想這是一種天真。

天真有兩面性。天真有力量,八面玲瓏會讓你隨波逐流。保持天真,可以加入一些靈活性。隨着企業規模擴大的過程中,去解決一些問題。

宇婷:你覺得你是一直堅持,還是一直在變通?

熊飛:我覺得我可能會變得更加靈活一點,但是我覺得我的基調是比較堅持的。挑戰可能是別人覺得我不夠變通,每個人都有自己的方式創造價值。我覺得人不是非黑即白,而是有一個灰度。

宇婷:你覺得你是什麼顏色?

熊飛:比較執著的人,偏白色吧。

宇婷:今年的所有經歷對你有什麼改變?

熊飛:我的感覺,人都是社會動物,社會關係決定了你的幸福度。因為各種壞消息,二三季度狀態比較差,但你要不要自己走出來?

解決焦慮的唯一方法是和大家交流接觸。比如我和一些創始人交流的時候,對方非常坦誠分享自己的現狀。交流帶來的知識,有一種快樂在裏面,認知會讓自己變得越來越好。

這種交流會有一個向前滾動的複利效應。交流中,其實也是在給自己一個新的定位,因為過去電梯上升太快了,一下子到了20樓,大家感覺都很好,然後電梯又下降,變成6樓。需要給自己新的定位。

宇婷:你最近給被投的創始人們寄書多嗎?

熊飛:最近少了,我可能過了這個階段了,我現在越來越理解,很多東西不是看了,就能執行到位,這中間有千山萬水。我要在中間做更多的事,比如定期開董事會,數字導向,做更深入的數字溝通。當然之前這些書,都是我自己看過的,我真的覺得好的書才寄。

宇婷:今年開董事會,你有哪些新的變化?

熊飛:過去開董事會,大家很興奮,即使預期沒有完成,可以繼續幹。但現在,要數字導向,預算、人效、現金流、虧損額、年底計劃都要關注,而不是把開董事會的時間拿來找新的項目。

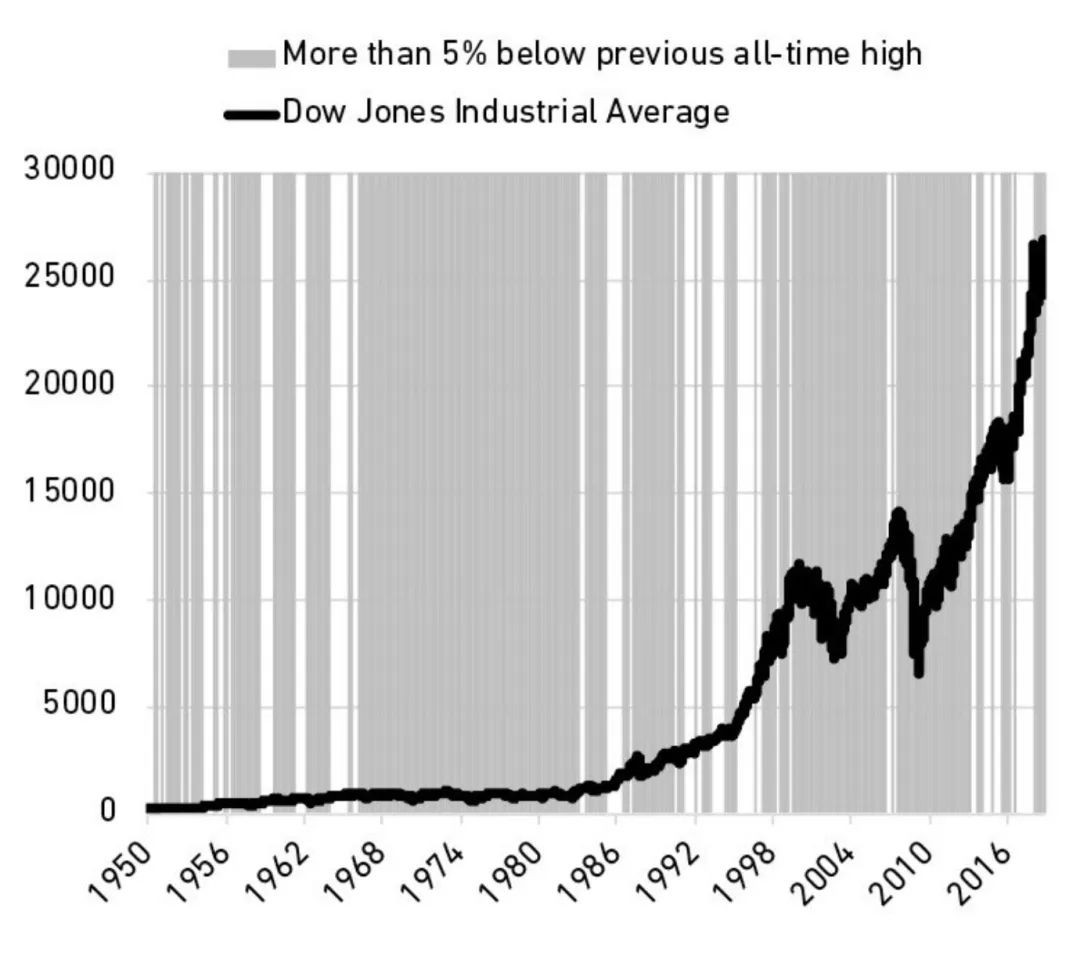

頭圖彩蛋

70 年間,道瓊斯指數整體向上,雖然中間有幾次比較大的波動,但是絕大多數時候都是在上漲,是吧?是,也不是。即使在宏觀上漲的區間內,曲線也有無數次的小波動。圖中灰色線段標記出來的陰影區,代表當前價格比前一個史上最高價位低 5% 的日子 —— 那些的確是“灰色”的日子。上一個高點你沒賣,下一個高點還不知道什麼時候來,現在這個點帶給你的只是失望。這些都是學霸考了 97 分的日子。

能不能理性對待波動呢?如果我們堅信這個事業一定會取得成功,只是中間會有很多波動,你會在意那些波動嗎?

你要説不在意,就是站着説話不腰疼。真正身處其中,人的情緒不是對什麼十年戰略業績做出反應,而是對每一天的小波動作出反應。那個心理上的難受,會讓你總想去做點什麼。

————摘自萬維鋼精英日課4