華大智造Q3財報解讀:新冠疫情帶來的高增長不可持續_風聞

砺石商业评论-砺石商业评论官方账号-砺石商业旗下专注大公司深度报道的专业商业媒体。2022-10-27 13:27

**導語:**作為備受關注的“國產測序儀第一股”,華大智造究竟成色幾何?

李平 | 作者 礪石商業評論 | 出品

李平 | 作者 礪石商業評論 | 出品

1

扣非淨利潤下滑45%

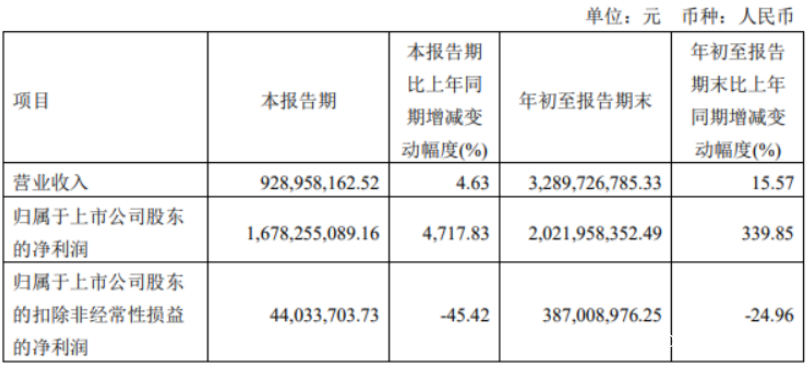

10月19日晚間,華大智造發佈公司2022年三季度財報,這也是華大智造登陸科創板以來的首份財報。

數據顯示,今年第三季度,華大智造實現營業收入9.29億元,同比增長4.63%;實現淨利潤16.78億元,同比增長4717.83%;實現扣非淨利潤為4403萬元,同比減少45.4%。

整體來看,今年前三季度,華大智造共實現營業收入32.90億元,同比增長15.57%;歸母淨利潤20.22億元,同比增長339.85%;扣非淨利潤3.87億元,同比下降24.96%。

專利訴訟賠償金成為華大智造淨利潤與扣非淨利潤表現迥異的一個主要原因。2022年7月,華大智造及子公司與全球基因測序儀巨頭因美納(Illumina)就美國境內的所有未決訴訟達成和解,子公司CG US收到Illumina支付的3.25億美元淨賠償費。

根據此前公佈的半年報數據,2022年上半年,華大智造實現營業收入23.61億元,同比增長20.52%;實現淨利潤3.44億元,同比下滑19.10%;實現扣非淨利潤3.43億元,同比下滑21.17%。不難看出,若沒有這筆超過20億元的專利訴訟賠償金,華大智造利潤端表現仍不理想。

通過進一步分析可知,華大智造扣非淨利潤的下滑主要與毛利率的下滑以及信用減值損失的增加有關。第三季度,華大智造毛利率為51.21%,較去年同期(68.18%)下滑近17個百分點,其中毛利率較高的實驗室自動化業務產品銷售佔比的下降是一個主要原因。

此外,由於存貨以及應收賬款金額持續位於高位,前三季度華大智造存貨跌價準備金額達到3607.6萬元,應收賬款信用減值損失達到2244.51萬元。信用減值損失和資產減值損失合計給利潤端帶來5905萬元的損失,進一步加劇了公司扣非淨利潤數據的縮水。

此外,由於存貨以及應收賬款金額持續位於高位,前三季度華大智造存貨跌價準備金額達到3607.6萬元,應收賬款信用減值損失達到2244.51萬元。信用減值損失和資產減值損失合計給利潤端帶來5905萬元的損失,進一步加劇了公司扣非淨利潤數據的縮水。

華大智造成立於2016年,由關聯公司華大基因的測序儀板塊獨立拆分而來,主要從事生命科學與生物技術領域的儀器設備、試劑耗材等相關產品的研發、生產和銷售。

財務數據顯示,2019年-2021年,華大智造實現營業收入分別為10.83億元、27.53億元和38.97億元,年複合增長率為98.02%;同期,實現淨利潤分別為-2.39億元、2.56億元和4.76億元,扭虧為盈後仍然保持着較快增速。

2022年9月9日,華大智造頭頂“生命科技核心工具第一股”光環登陸科創板。但由於半年報業績不佳,華大智造卻遭遇到上市首日即破發的尷尬。而在三季報公佈之後,華大智造股價大跌8.5%,市值一日內縮水46億元。

如果只看公司IPO前三年的財務數據,華大智造無疑是一家業績表現良好的硬核科技公司。不過,華大智造過去三年營業收入的高速增長卻並非來自其基本盤業務,而是受益於新冠疫情實驗室自動化業務。隨着疫情“紅利”的褪去,華大智造的虛火也在消退。

2

疫情紅利褪去

從營收構成來看,華大智造主營收入涵蓋基因測序儀業務、實驗室自動化業務以及新業務三部分。其中,基因測序儀業務主要包括基因測序儀及配套設備、測序配套試劑,屬於公司的基本盤業務。

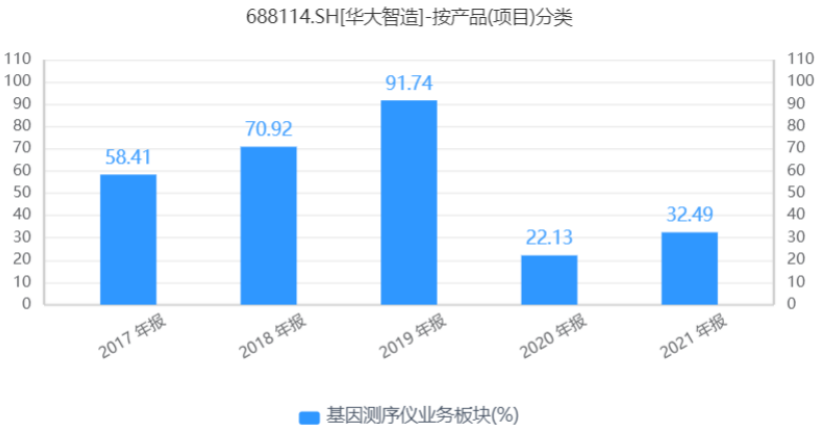

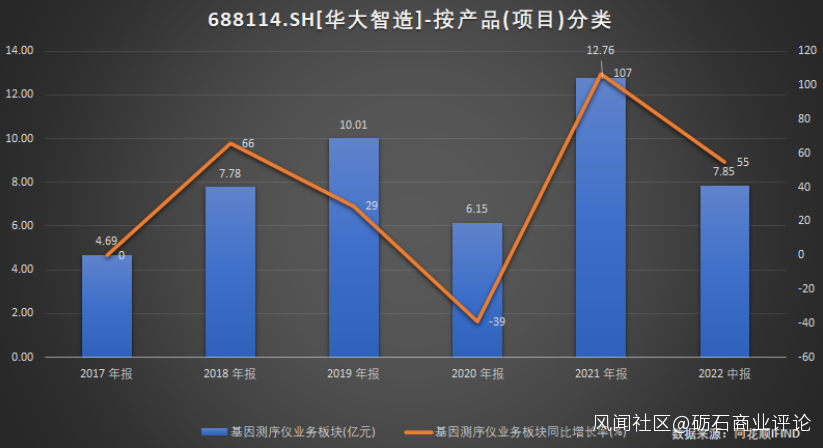

數據顯示,2019年-2021年,華大智造基因測序儀業務實現營業收入分別為10.01億元、6.15億元和12.76億元,佔主營業務收入比例分別為92.44%、22.34%和32.76%。

不難看出,自2020年以來,華大智造基因測序儀業務收入佔比快速下滑,而實驗室自動化業務收入佔比快速增長,成為推動公司營收增長的主要驅動力。

不難看出,自2020年以來,華大智造基因測序儀業務收入佔比快速下滑,而實驗室自動化業務收入佔比快速增長,成為推動公司營收增長的主要驅動力。

實驗室自動化業務主要是向疾控中心、海關、第三方醫療檢驗機構、企業、政府機構等單位銷售實驗室自動化儀器、新冠病毒核酸提取試劑及相應耗材等產品。數據顯示,2019年-2021年,華大智造實驗室自動化業務的收入分別為5897.33萬元、20.62億元和21.93億元,佔主營業務收入比例分別為5.45%、74.87%和56.27%。

新冠疫情成為華大智造實驗室自動化業務快速增長的一個催化劑。據招股説明書披露,2020年及2021年,華大智造與新冠疫情相關的收入金額分別為198498.35萬元和234428.55萬元,佔當期營業收入的比例分別為71.41%和59.67%,主要為來自實驗室自動化業務板塊。

不過,隨着新冠疫情在全球範圍內逐漸得到控制,華大智造實驗室自動化業務營收增速明顯放緩。今年上半年,實驗室自動化業務實現營業收入8.82億元,同比下滑27.94%,收入佔比降至37.35%。從三季度營收數據來看,該業務大概率仍處於下降趨勢。

此外,由於疫情相關產品毛利率業務較高,華大智造收入結構的變化還導致了公司整體毛利率的下滑,這也是公司前三季度業績增收不增利的一個主要原因。

不過,華大智造的實驗室自動化業務收入佔比雖高,卻並非公司的核心業務,基因檢測儀才是公司未來的最大看點。打贏與全球基因測序儀巨頭因美納(Illumina)之間的專利糾紛官司之後,國產替代或將成為華大智造未來的最大看點。

不過,華大智造的實驗室自動化業務收入佔比雖高,卻並非公司的核心業務,基因檢測儀才是公司未來的最大看點。打贏與全球基因測序儀巨頭因美納(Illumina)之間的專利糾紛官司之後,國產替代或將成為華大智造未來的最大看點。

3

買來的核心技術

2007年,留美博士汪建南下深圳並建立深圳華大基因研究院以及之後的科研、教育與產業體系,這就是華大基因的前身。

業務模式上,華大基因主要提供基因組學的檢測和研究服務,位於產業鏈中下游,需要採購上游的基因測序儀器、耗材及試劑等產品。2010年,華大基因購買了128台Illumina的測序儀,一躍成為全球最大的基因測序服務商。

從產業鏈角度來看,基因測序產業鏈的上游是基因測序相關儀器、耗材及試劑供應商,中游是以實驗室、研究機構、測序服務公司為代表的服務提供商,下游主要是藥企、醫院、實驗室等測序相關應用或服務的終端消費者。

為向上遊拓展,華大基因於2013年以1.176億美元的價格收購了美國基因測序儀生產企業Complete Genomics(簡稱:CG公司),由此獲得了基因測序上游核心技術。此後,華大基因建起了自己的測序儀研發團隊,並對CG公司的基因測序進行了消化吸收。

2016年4月,華大基因將測序儀板塊獨立拆分併成立華大智造,並由汪建本人擔任董事長職位。2019年、2020年,華大智造先後完成A輪融資(2億美元)和B輪融資(10億美元),成為備受關注的國產測序儀頭部企業。

此外,在基因測序儀及試劑相關產品的基礎上,華大基因又發展了實驗室自動化業務及細胞組學解決方案、遠程超聲機器人等新業務。

事實上,基因檢測技術具有非常重要的戰略地位,並已經被列入國家發展戰略,尤其是位於上游的基因測序儀器技術含量最高,並有着嚴密的專利保護,核心技術長期以來一直被illumina、Thermo Fisher以及Roche等歐美巨頭所壟斷,尤其是Illumina一家企業就佔據了全球70%以上的市場份額。

不難看出,華大智造的基因檢測儀器產品對於我國來説具有重要的戰略意義,避免了在基因測序核心技術出現“卡脖子”等問題。

2019年,華大智造基因測序儀業務收入10.01億元,全球市場份額約為3.5%。同期,Illumina的市場佔有率約為74.1%,Thermo Fisher的市場佔有率約為13.6%,三家所採用的高通量測序技術的市場佔有率超過90%,目前佔據主要市場份額。

不過,華大智造的快速發展也引起了競爭對手的不安。自2019年開始,Illumina及其子公司在中國境外對華大智造及其子公司、經銷商、客户發起或可能發起專利、商標侵權訴訟案件,涉及20個國家/地區。目前,英國、德國等國的法院已分別就部分案件作出判決,認定華大智造部分產品侵權。

對此,華大智造一方面進行專利無效申請/抗辯及不侵權抗辯,另一方面則針對Illumina涉嫌侵犯公司專利權的行為提起專利侵權訴訟。今年7月15日,華大智造宣佈,已與Illumina就美國境內的所有未決訴訟達成和解。基於此,Illumina應向CG US支付3.25億美元的淨賠償費,成為華大智造第三季度業績暴增的原因。

截至目前,華大智造完整保留了CG在基因測序領域廣泛認可的DNA納米球、規則陣列載片等核心技術,又開發了包括COOLMPS、stLFR等新技術,成為全球三傢俱備高通量基因測序儀量產能力的企業之一。

數據顯示,2019年-2021年,華大智造基因測序業務實現營業收入分別為10.01億元、6.15億元和12.76億元。除2020年受到疫情影響外,該業務整體呈穩定增長的勢態;今年上半年,華大智造基因測序業務實現營業收入7.85億元,同比增長54.83%,營收增速仍舊保持在較高水平。

值得一提的是,我國絕大部分基因測序公司主要集中在產業鏈中游,需要向上遊採購基因測序儀及試劑、耗材等產品。由於長期依賴於國外儀器試劑提供商,國內企業整體議價能力較弱,產業鏈價值含量並不高。

值得一提的是,我國絕大部分基因測序公司主要集中在產業鏈中游,需要向上遊採購基因測序儀及試劑、耗材等產品。由於長期依賴於國外儀器試劑提供商,國內企業整體議價能力較弱,產業鏈價值含量並不高。

在華大智造發展早期,公司基因測序儀產品主要供給關聯方華大基因,這也令外界對其經營獨立性產生質疑。不過,隨着產品的逐漸成熟以及營銷體系的不斷完善,華大智造關聯交易佔比已經大大降低。數據顯示,2019年-2021年,華大智造經常性銷售類關聯交易佔比分別為71.89%、18.81%和15.61%,第三方市場已經成為公司主要銷售領域。

整體來看,三季度華大智造營收增速仍處於放緩趨勢,扣非淨利潤則處於加速下滑狀態。顯然,失去了新冠疫情這一催化劑之後,華大智造此前的業績高增長態勢似乎難再持續;從上半年數據來看,公司基因測序儀業務增速仍舊保持在50%以上。隨着專利糾紛案的獲勝,該業務未來成長空間尤其是海外市場的發展值得期待。

若按照扣非淨利潤計算,華大智造目前動態市盈率仍在百倍以上。或許,只有去掉高估值這一虛火之後,“國產測序儀第一股”的真金才能更好得顯現出來。