慕思股份上市四月後,“假洋牌”與業績“泡沫”質疑仍在_風聞

中访网-中访网官方账号-中访网,解读新商业的主流媒体2022-10-27 10:37

作為牀墊行業乃至軟體家居領域市值領先的頭部品牌,慕思股份終於成功上市了,但上市後的日子也並不是一帆風順,甚至可以説是一波未平,一波又起。

截至2022年10月10日,慕思股份在深交所披露的信息顯示,該公司的股東户數為2.38萬户,較上期(2022年9月9日)減少了1191户,減幅為4.77%。而從上市之後公佈的首份半年報業績來看,其營收、淨利潤均出現下滑,且經營活動現金流鋭減超過九成。

半年報業績“變臉”,營收、淨利潤均出現下滑

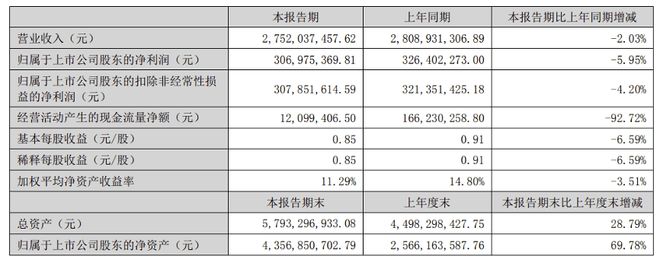

據慕思股份的半年報顯示,報告期內,慕思股份實現營收27.52億元,同比下滑2.03%;實現歸屬上市公司股東淨利潤約3.07億元,同比下降5.95%;歸屬上市公司股東扣非後淨利潤為3.08億元,同比下降4.2%。

對於營收、淨利潤均出現下滑,慕思股份解釋為上半年受疫情影響,但自疫情伊始已有幾年,而回溯慕思股份近三年來的業績,營收和淨利潤都呈現出明顯的增長態勢,今年上半年卻一反常態。

另一方面,慕思股份的經營現金流表現的也很異常。截至2022年6月,慕思股份的經營性現金流為1209.94萬,較去年同期的16623.03萬元相比,大降92%。驚人的降幅遠超淨利潤下滑幅度,也引發了投資者們對其淨利潤乃至營收數據的質疑。

股價持續下行,三年銷售費用達39億元

6月23日,慕斯股份上市首日漲45%,觸及漲停線,收盤價55.06元/股。但自上市首日之後,慕思股份的股價卻持續下跌,截至2022年10月26日,慕思股份收報31.37/股,遠不及上市發行價的38.93元/股。

值得注意的是,截至2022年10月10日,慕思股份在深交所披露的信息顯示,該公司的股東户數為2.38萬户,較上期(2022年9月9日)減少了1191户,減幅為4.77%。

同時一直飽受市場詬病的還有慕思股份一直居高不下的銷售費用,其研發費用甚至不到銷售費用的十分之一。

2019年——2021年,慕思股份的銷售費用分別為12.10億元、11.05億元和15.96億元,銷售費用率分別高達31.32%、24.82%和 24.63%。而同期的研發費用分別為0.74億元、0.9億元和1.55億元。