民生健康IPO:藥品質量把控差強人意、依賴“21金維他”打天下_風聞

万点研究-2022-10-27 11:26

本文由【萬點】原創

作者/晨風

編輯/成宇

高客單價、高毛利、高復購讓保健品成為了優秀商業模式的代名詞,而智商税這樣的灰色標籤,也讓這個行業充滿了質疑。

到目前為止,營養學界對於“保健品是否能改善微量元素缺乏問題”仍存在較大爭議。而且,有不少營養專家認為:保健品中的很多營養成分通過均衡飲食基本都可以攝取到。

但這似乎並不妨礙人們寄希望於保健品,實現“保健”。近日,專注於維生素與礦物質補充劑領域的杭州民生健康藥業股份有限公司(以下簡稱“民生健康”)IPO首發通過。

可以説,民生健康就是靠着一款每瓶價格售價普遍在100元內的“21金維他”打天下。2021年“21金維他”銷量達到了12.46億片,與善存、施爾康兩個合資品牌三足鼎立,被視為國產多維元素產品的一面旗幟。

公司也坦言,為應對產品結構單一的風險,民生健康在產品品類豐富度、渠道體系深化、質量體系優化、研發體系提升等方面採取一系列的措施,但根據在研產品及上市計劃,短期內該局面仍然難以打破。

除此之外,筆者通過研讀招股書發現,就是這樣一家“中華老字號”企業問題百出。

0****1

藥品質量把控方面差強人意

在黑貓投訴平台上,出現了不少消費者針對民生健康產品的投訴,投訴內容為拼多多商家歲頤堂售賣21金維他假貨。其生產企業以及商家出示的生產批號都是貴公司,雖然最終證明是誤會,但是網上確實充斥着售賣21金維他假貨的信息。

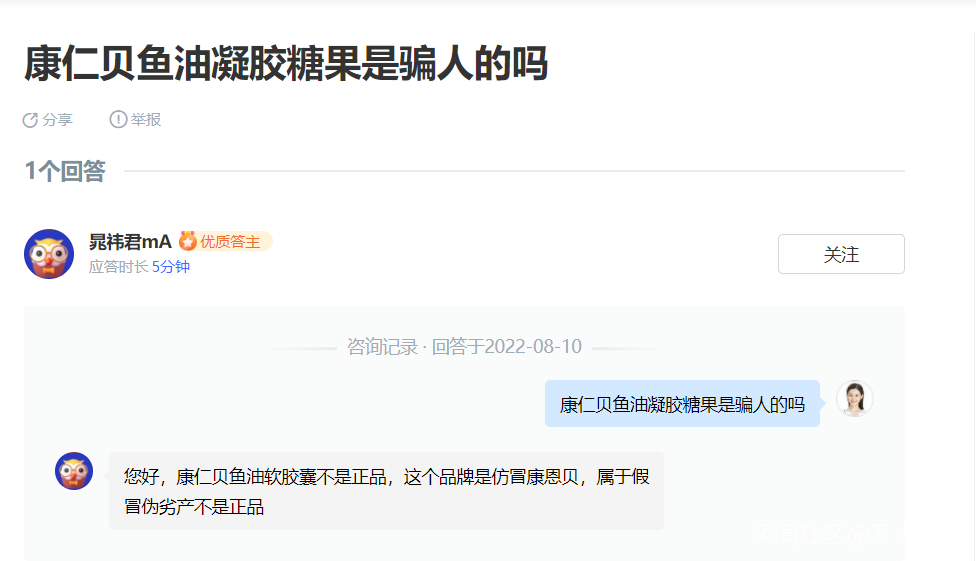

同時,浙江民生健康科技有限公司(以下簡稱“健康科技”)作為民生健康的對外投資企業之一,其生產的魚油凝膠糖果在百度問一問平台上被消費者問詢,“浙江民生健康科技有限公司生產的魚油凝膠糖果是真的魚油嗎?”,有優質答主表示:“康仁貝魚油軟膠囊不是正品,這個品牌是仿冒康恩貝,屬於假冒偽劣產不是正品。”

顯然,「誇大宣傳」、「拉人頭」和「智商税」的帽子始終如陰霾般與保健品如影隨形,在揹負了輿論、監管等一系列歷史問題之後,保健品賽道「戴着腳鐐跳舞」註定不會是一條坦途。

0****2

銷售費用投入異常,財務內控存在風險

報告期內,民生健康主營產品為多維元素片(21),營業收入分別為3.31億元、4.09億元、4.69億元。根據公開資料,多維元素片(21)1984年上市銷售,2004年銷售額就已經達到8億元,2005年請倪萍代言後,銷售額已經達到10元,2021年淨利潤才超過創業板6000萬元的要求。也就是説,民生健康的業績從2005年之後實際上是下滑的,幾乎腰斬!

從產品結構來看,民生健康營業收入較為依賴單一系列產品。報告期內,該公司在售產品以維生素與礦物質補充劑系列產品為主,實現營業收入分別為3.31億元、4.09億元和4.70億元,佔營業收入的比例分別為94.57%、93.17%和95.92%,波動上升。

其中,多維元素片作為民生健康的核心產品,對公司業績影響較大。報告期內,多維元素片的銷售收入分別為3.25億元、3.96億元和4.23億元,佔公司當期營業收入的比重高達92.86%、90.21%和86.33%,比重仍維持較高水平。

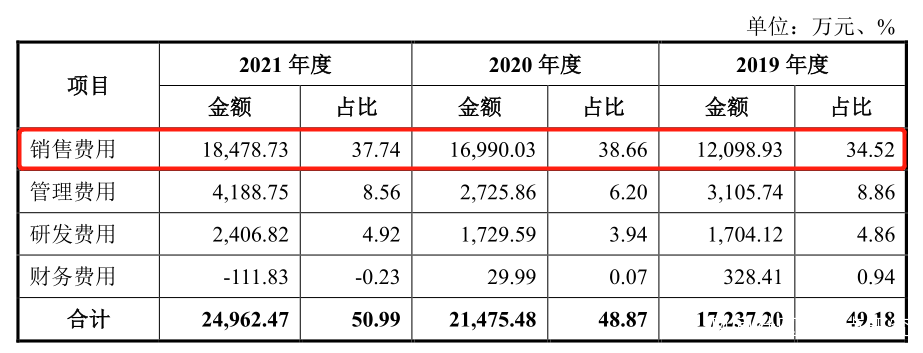

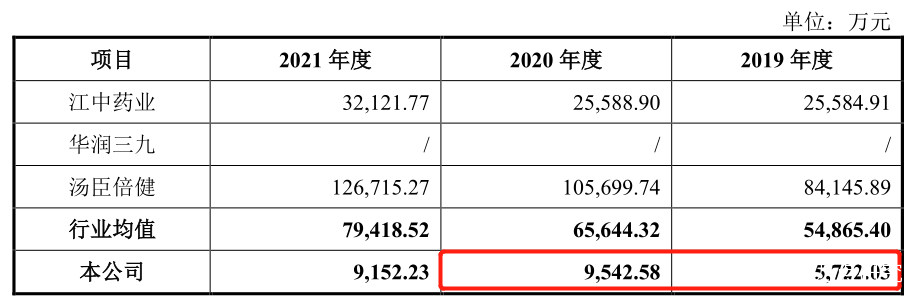

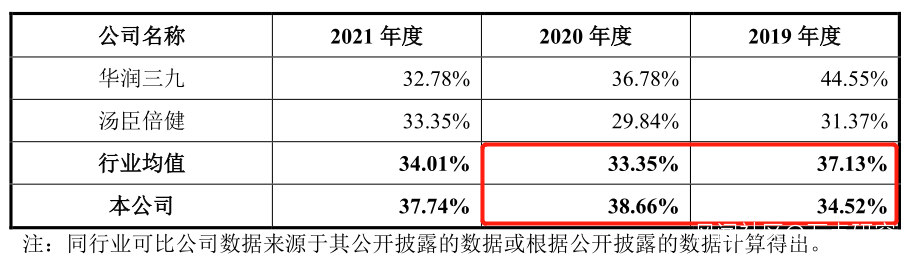

與此同時,2019年度、2020年度、2021年度民生健康銷售費用分別為12,098.93萬元、16,990.03萬元和18,478.73萬元,佔當期營業收入的比例分別為34.52%、38.66%和37.74%,其中廣告費用5,722.03萬元、9,542.58萬元、9,152.23萬元,2020年到2019大幅增長了66.7%,而2020年營業收入增長只有12.48%,可見,銷售費用激增並未帶動相應的營收提升。

銷售費用佔比方面,報告期內銷售費用佔當期營業收入34.52%、38.66%、37.74%,整體上升趨勢,不過,與同行業相比,也出現了不一致,可比上市公司的行業均值為37.13%、33.35%、34.01%。2019-2020年,同行業均值下降接近4個百分點,但是公司上升了4.14個百分點。

除此之外,民生健康還存在諸多財務內控風險。

首先是轉貸,健康科技為滿足日常流動資金需求和貸款銀行受託支付的要求,存在通過民生控股和民生藥業取得銀行貸款的情形,共計金額6000萬元。另外,民生健康關聯方民生控股、民生藥業及民生濱江為滿足日常流動資金需求和貸款銀行受託支付的要求,通過公司提供的資金通道取得銀行貸款,2019、2020分別為13,249.48萬元、20,755.60萬元,而根據2020年3月人民銀行的規定,轉貸已經被禁止,為何還存在轉貸行為?

其次,公司第三方回款均為子公司健康科技產生,在2019年度和2020年度,第三方回款金額分別為169.64萬元和92.48萬元。

0****3

多項信息未披露,關聯交易存疑

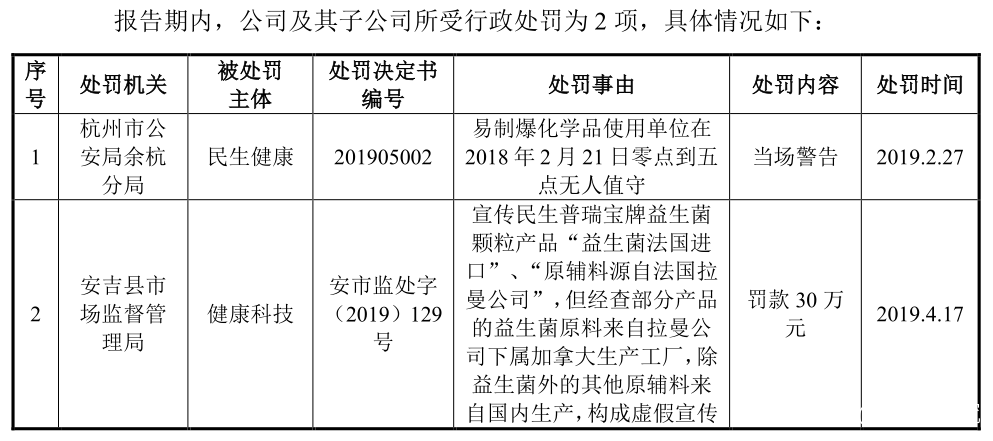

在披露行政處罰時,民生健康披露了兩起公司及子公司所受行政處罰。

民生健康201905002號處罰書,警告處罰;健康科技、安市監處字(2019)129號30萬元處罰。但是愛企查、天眼查顯示,健康科技還有一起湖税稽一不罰【2021】11處罰,雖然決定不處罰,但是在招股書沒有披露,而且健康科技有兩起勞動仲裁也沒有披露。

同時,公司控股股東杭州民生藥業股份有限公司(以下簡稱“民生藥業”)有四起處罰其中:杭州市市場監督管理局作出(杭)市管罰處字〔2019〕6號《行政處罰決定書》,因民生藥業妥布黴素滴眼液產品經贛州市食品藥品檢驗檢測中心檢驗,可見異物不符合規定,被罰款113,515.90元;2020年12月28日,杭州市市場監督管理局作出杭市監罰處〔2020〕1018號《行政處罰決定書》,因民生藥業門冬氨酸鉀鎂注射液產品經海南省藥品檢驗所檢測“有關物質”項目不符合民生藥業執行的標準,被罰款793,233.33元。足以表明民生健康的控股股東在藥品質量把控方面差強人意,管理鬆懈。

值得一提的是,民生藥業與法國賽諾菲展開合作時,將明星品牌“21金維他”轉讓給了合營子公司杭州賽諾菲民生健康藥業有限公司(以下簡稱“健康有限”)進行運營,健康有限在國家食藥局食品許可司司長、保化司司長等職務的童某受賄案中,擔任了間接行賄人的角色,時間是2017年發佈的判決書,直接向童某行賄的杭州迪生醫藥有限公司(現名浙江朗旭醫藥有限公司)董事長張某與與民生藥業有密切的關係,那麼杭州迪生醫藥有限公司是否是健康有限曾經的關聯方?招股書為何沒有對相關信息進行披露?

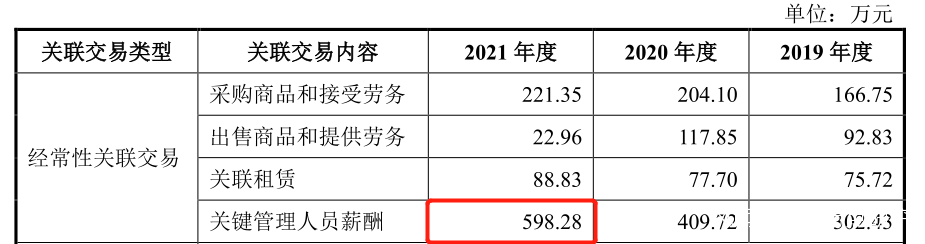

在招股書關聯交易之經常性關聯交易的關鍵管理人員薪酬中,2021年公司關鍵管理人員薪酬598.28萬元,但是在最近一年從發行人領取薪酬的情況顯示,公司現任董事、監事、高級管理人員及其他核心人員從本公司及其子公司領取的税前薪酬2021年為951.02萬元,剔除鮑子升、呂沙霞、李瑞雪、唐文婷四名核心人員後應該為關鍵管理人員,也就是董高監人員,但是剔除後,關鍵管理人員薪酬為655.81萬元,即使朱文君作為財務負責人如果不算做董高監關鍵管理人員也剔除後,則關鍵管理人員薪酬為589.05萬元,為何兩者數據出現了矛盾?

子公司健康科技2021年,淨利潤698.42萬元,但是被收購之前連續虧損,2019、2020年淨利潤-781.38萬元、-130.08萬元,這家子公司是2020年11月25日,控股股東民生藥業將旗下的健康科技100%股權轉讓給民生健康。這家公司成立時註冊和實收資本都是7800萬元,但是這次的收購存在巨大疑問,招股書顯示,這次收購對健康科技評估價值為2800萬元,而2020年12月以4,650萬元的價格向民生藥業收購健康科技100%的股權,不到5天,就升值了1850萬元,是否向股東民生藥業進行利益輸送?

西藏君健藥業有限責任公司為民生健康報告期內第一、第一、第二大供應商,第一、第一、第二大原輔料供應商,也是經銷商,註冊資本2,000萬元。但是愛企查顯示參保人數0,實繳資本715萬元,採購金額也比較大,1,315.99萬元、918.58萬元、759.29萬元,這樣的小公司顯然無法撐起大額採購。在招股書上會稿中主要披露了包裝材料前五大供應商、原輔料前五大廣告供應商、五大供應商、前五大供應商的採購情況,但是第二輪問訊回覆中又出現了前五大廣告供應商。

民生健康距離資本市場僅一步之遙,隨着公司主營產品多維元素片(21)的“紅利”消退,在同類產品的衝擊下,民生健康將面臨着利潤下滑、營收滯漲的雙重挑戰,這讓其創新型轉型顯得更加緊迫。