伯特利:摸着博世過河的“汽車零部件新勢力”_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案2022-10-27 08:52

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

在《特斯拉與比亞迪背後的“汽車零部件新勢力”》中,我們提出電動化、智能化的趨勢下,不被重視的汽車零部件正在破圈,迎來價值重塑的機會。

本篇主角是一家汽車制動系統廠商——伯特利(SH:603596)。自2018年上市以來,公司股價穩步上漲,如今市盈率已超60倍,遠高於汽車零部件的中位數。而且,今年9月前後伯特利還得到近二十家券商關注,大家商量好似的給予其買入評級。

在大眾的印象中,一家做“剎車”的傳統零部件公司,既不是卡脖子的關鍵環節,也沒有新敍事可講。伯特利是如何得到資本市場的青睞,其背後的成長之謎值得進一步探討。

圖1:伯特利上市以來股價趨勢圖,資料來源:雪球

01

關於汽車制動系統

要深入瞭解伯特利,就必須先了解制動系統行業。長期以來,發動機一直被當做汽車工業上的明珠。實際上,對於由上萬種零部件構成的汽車來説,制動系統是極其重要的關鍵部件。萬里征途,安全第一。如果沒有剎車系統作為保障,其它動力性、操控性、平順性等指標不過是“鏡中花、水中月”。

看過《速度與激情》系列電影的讀者,想必對其中炫酷的飆車場景念念不忘。在我們驚歎汽車性能優異,主角車技高超的時候,往往會忽略實現這些完美飆車大戲背後的制動系統。其實,越是高性能汽車越需要安全高效的制動系統。著名一級方程式賽車手舒馬赫也曾經提到過:開賽車最重要的技術是剎車。

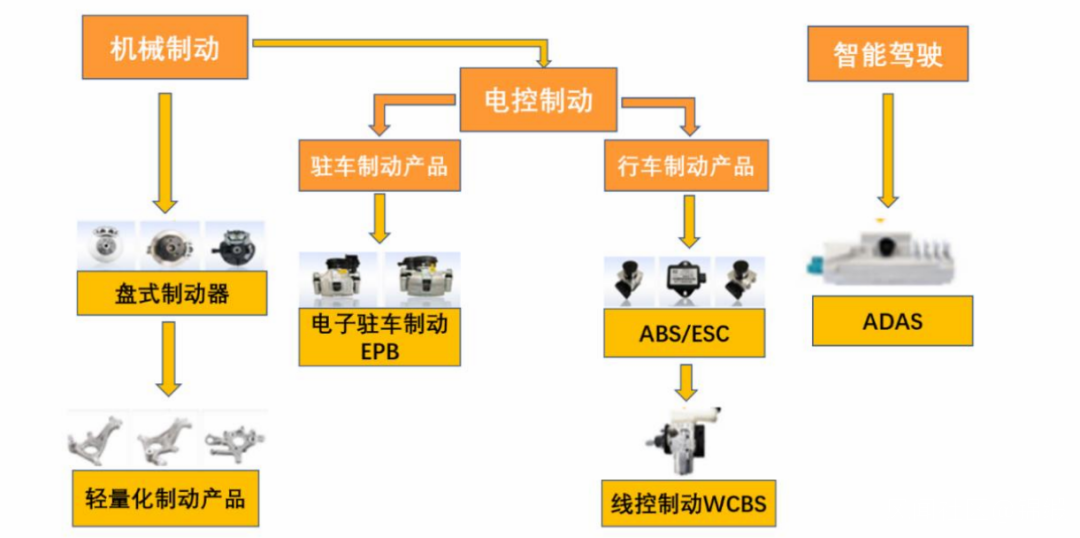

自汽車誕生以來,整車廠和零部件廠商配合着不斷地提升制動系統能力,讓汽車得以更高效率、更安全通行。目前制動系統主要分為機械制動產品和電控制動產品兩大類,前者主要包括盤式制動器、鼓式制動器;後者主要包括電子駐車制動系統(EPB)、剎車防抱死系統(ABS)及電子穩定控制系統(ESP)等。

今天我們已經習慣了車輛標配ABS、ESP等安全配置,如果要退回到上世紀70年代只有機械剎車盤的時代,估計首先會覺得車輛不夠安全。另外,現在用慣了按鍵式的電子駐車系統,要是讓你用回機械手剎會覺得很彆扭。

但是很遺憾,就是這樣的關鍵安全部件,長期被海外零部件巨頭壟斷。早在1978年,博世生產出第一個可靠的ABS產品,到了1995年,博世又將ESP技術向全球推廣。而國內的零部件廠商很長時間處在0到1的瓶頸期,亟需一家中國的“博世”。

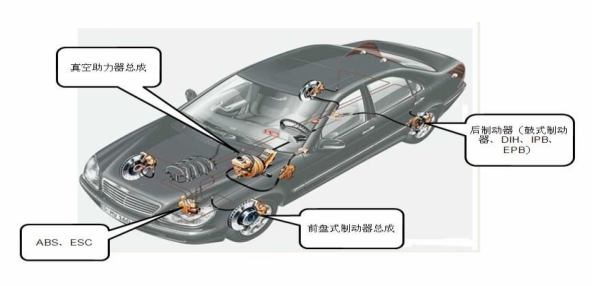

圖2:汽車制動系統產品示意圖,資料來源:伯特利招股書

02

制動系統行業破局者——伯特利

進入千禧年後,汽車成為新的消費熱點,汽車產業呈現供需兩旺的局面。但空前繁榮之下又是一幅令人莫名感慨的景象——從汽車品牌到零部件,乘用車舞台上獨領風騷、光彩照人幾乎清一色的海外品牌。

就是在這樣海外品牌主導的背景下,伯特利成立了。2004年6月,伯特利在安徽蕪湖成立,公司第一工廠開工建設。至此,和大多數國內廠商的命運一樣,伯特利走上了國產化的突圍之路。

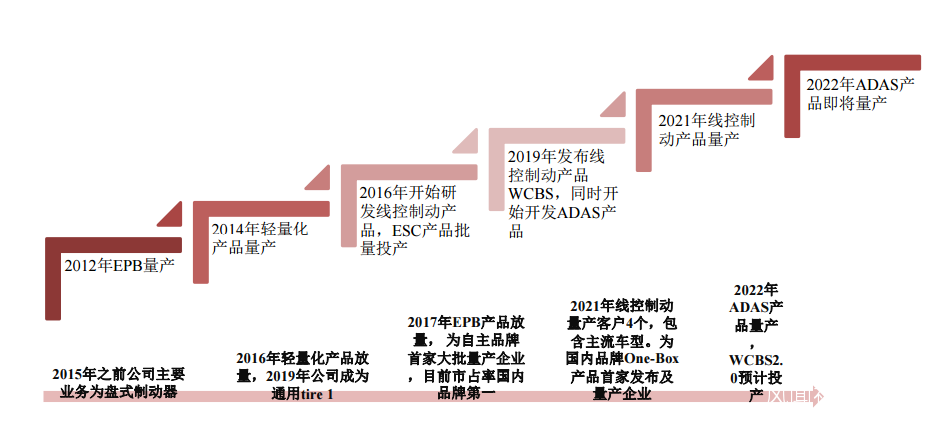

2005年,伯特利第一個制動器總成批量投產。

2008年,公司駐車制動卡鉗和真空助力器產品量產。

2012年,公司首個EPB項目量產,一舉打破海外零部件巨頭的壟斷,成為國內首家實現EPB量產的零部件供應商。

2013年,公司液壓ABS產品實現批量生產。

2016年,公司的車身穩定控制系統ESC產品量產。

2019年,伯特利於發佈線控制動系統WCBS。同年,雙控D-EPB產品實現量產。

2021年6月,伯特利線控制動系統順利投產,成為國內首家實現規模化生產和交付的線控制動供應商。

目前伯特利的產品已經涵蓋傳統燃油車型到新能源車型,服務客户包括福特、沃爾沃、現代、PSA、奇瑞、吉利、長安、廣汽、東風等數十家車企,產品足跡遍佈美國、韓國、日本、德國、法國等全球主要的汽車製造國。

歷經18年發展,從早期的機械盤式制動器起步,到ABS、ESC、EPB等電控制動系統,再到最新一代線控制動產品WCBS,如今伯特利已經成長為國內具備整車制動系統開發能力的“行業新秀”。

圖3:伯特利客户,資料來源:伯特利官網

圖4:伯特利的發展路徑,資料來源:公司公告,方正證券

03

伯特利是如何被資本看中的?

【1】十年冷板凳的耐心

到今天,伯特利看似發展順利,市值達到368億元(截止10月21號)。但實際上,伯特利的技術突圍之路並不平坦。

制動系統因涉及整車制動,關乎車上人員的安全,具有極高的技術壁壘,根本沒有內卷的機會。在伯特利成立的2004年,當時國內沒有一家自主品牌企業能夠設計卡鉗,ABS、EPB等產品更是完全依賴海外。單看技術水平的差距,大到有點讓人絕望,足以勸退一波國內廠商。

為避免和國際零部件巨頭正面競爭,伯特利不得不採取循序漸進、低調成長的戰略路線。從成立以來,足足熬了8年,伯特利到2012年才實現EPB產品的國產化突破。並且在2014年前,伯特利幾乎只有奇瑞汽車一家“忠實”客户。可以説,伯特利經歷了近10年的低谷期。

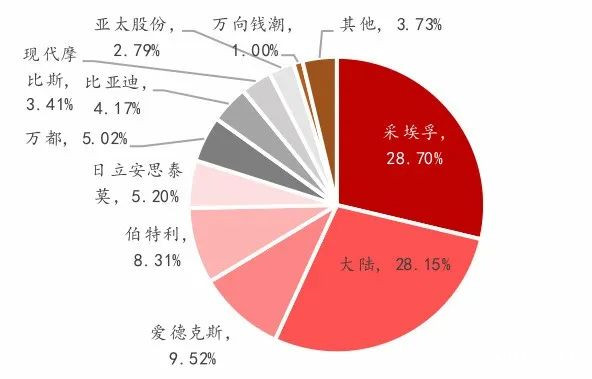

放到今天,海外零部件巨頭仍然有着舉足輕重的行業地位。我們來看EPB市場份額情況:2021年全年,大陸、採埃孚、愛德克斯等三家外企的市佔率達到69%,伯特利雖然排名國內廠商第一,也僅有8.31%。

圖5:2021年國內EPB市場份額情況,資料來源:華西證券

總而言之,制動系統是壁壘最高的零部件之一,實現國產化突破和創新需要長期的研發和技術積累。當然,這是和公司創始團隊緊密聯繫的,創始人袁永彬曾擔任ABEX公司的開發部經理和天合亞太區基礎制動總工程師,是典型的技術出身。

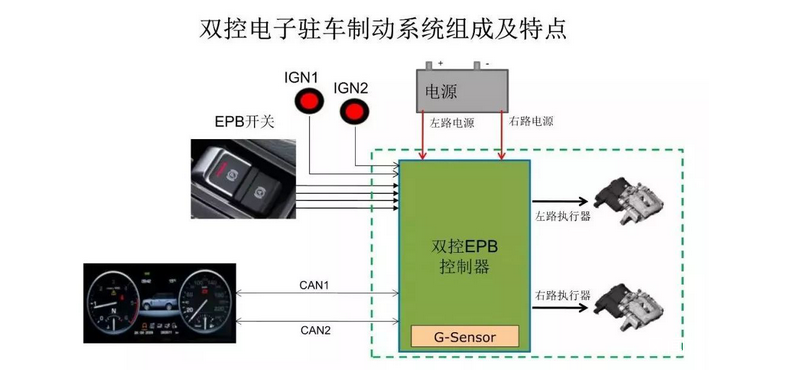

2018年,伯特利在已有的Smart EPB產品的基礎上,再次推出針對新能源車的產品——雙控電子駐車制動系統。該系統採用冗餘設計理念,關鍵控制模塊全部採用冗餘結構,即使電控單元任一部件失效(包括MCU),系統仍可滿足駐車要求,從而進一步提升車輛的駐車安全性和可靠性。

圖6:伯特利雙控電子駐車制動系統的冗餘設計,資料來源:伯特利官網

2021年,伯特利線控制動系統WCBS順利量產,該系統集成了真空助力器、電子真空泵、主缸、ESC和EPB等眾多部件,擁有集成度高、重量輕、制動響應快、綜合成本低等特點。換句話説,沒有前期ESC和EPB等產品的生產和研發積累,是很難“一步到位”研發出線控制動產品。

圖7:伯特利線控制動系統WCBS功能列表,資料來源:公司官網

【2】橫向多品類擴展路線

如果就這麼在剎車領域發展下去,伯特利也許就只是一家有技術實力但是單調的汽車零部件供應商。所以在制動系統上有了突破之後,伯特利開始橫向多品類擴展,尋找新的成長點。

為了抓住汽車輕量化發展的機遇,伯特利於2012年設立威海伯特利薩克迪公司,切入輕量化零部件的生產和銷售。公司先後推出輕量化制動鉗、輕量化轉向節、輕量化控制臂以及輕量化助力器等輕量化產品,配套福特、吉利、奇瑞、蔚來、小鵬等多家主機廠。

根據2022年半年報,伯特利輕量化零部件營業收入為4.86億元,佔主營業務收入比例為23.76%。經過10年發展,公司的輕量化業務已經成為公司一大板塊。

2022年5月,伯特利完成對浙江萬達汽車方向機有限公司45%股權的收購,實現主營業務從制動系統到轉向系統領域的延伸,進一步豐富了公司的產品結構。

與此同時,和其他同行一樣,伯特利沒有忽略汽車智能化這塊大蛋糕——智能駕駛領域。伯特利首款ADAS產品已於2022年3月份實現量產,預計2022年將新增5個ADAS量產項目。

簡單歸納一下,從最開始的盤式制動器,伯特利已經佈局了電控制動、機械制動、底盤輕量化、轉向系統、智能駕駛等五大業務板塊。可以看出,公司正在構建制動、轉向、智能駕駛相結合的產品矩陣。

圖8:伯特利產品擴展矩陣,資料來源:伯特利,天風證券

得益於多品類擴展戰略,伯特利經受住了行業下行週期考驗。從2015-2021年,特別是2018年以來,國內汽車產業進入連續三年的負增長局面。在傳統主業盤式制動器營收下降的情況下,公司收入和利澗卻能做到穩健增長——2015年至2021年,公司營業收入從14.7億元增長至34.9億元,年複合增速15%;扣非歸母淨利潤從1.8億元,增至4.3億元,年複合增速16%。

圖9:公司主要產品盤式制動器的佔比逐漸降低,資料來源:公司招股書

今年8月,伯特利交出了一份可圈可點的半年度報告。其中智能電控產品佔營業收入超過38.6%,成為公司第一大業務。可以預期在智能化的趨勢下,智能電控產品的收入佔比有望進一步提升。

也就是説,伯特利已經不是一家傳統意義上的傻大笨粗的製造業,而是搖身一變成了一家汽車電子企業。從上述角度出發,也就不難理解為什麼資本市場給予其估值溢價。

圖10:2022年上半年伯特利總體經營情況,資料來源:伯特利官網

【3】全球化佈局——模仿博世的步伐

一家零部件企業如果要給整車廠展示出自己的配套能力,最好的辦法可能就是在整車廠附近有自己的佈局。行業內最出眾的當屬博世,其在全球50多個國家均設有子公司和分支機構,光是在中國,博世就有60多家公司。

過去多年來,伯特利的輕量化零部件遠銷海外,為通用汽車的美國、加拿大和墨西哥等8個工廠供貨,涉及12個平台,配套海外多款熱銷車型。這是產品出海階段。

為進一步提升全球市場的行業競爭力,2020年10月,伯特利投資5000萬美元在墨西哥新建工廠。目前工廠產線已在調試中,計劃今年第四季度建成使用,屆時將具備400萬件鑄鋁轉向節、控制臂等底盤零部件的生產能力,可就近向北美等地區的主機廠供貨。這是產能出海新階段。

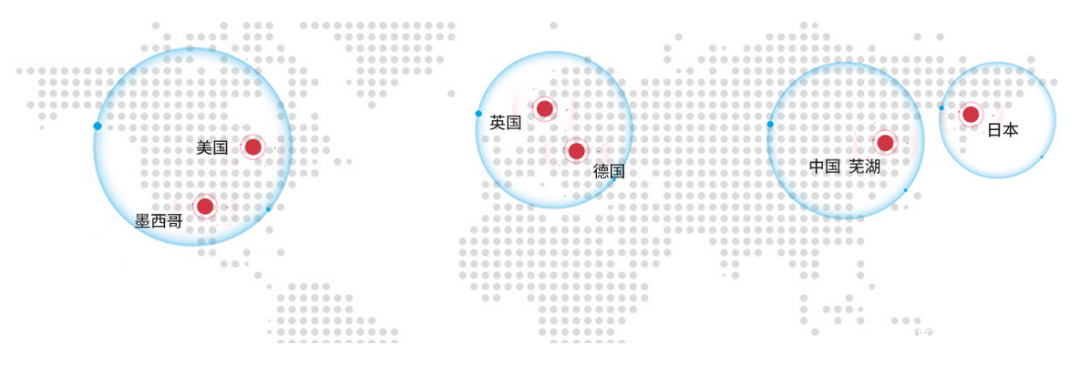

截至當前,伯特利在全球建有13個製造基地;另有6個研發中心,分別位於蕪湖、上海、蘇州、合肥、杭州、美國底特律。過去我們經常只關注整車企業的出海或者海外併購,實際上,國內零部件企業們也並不落後。

圖11:伯特利全球佈局,資料來源:公司官網

行文至此,如果稍微比較一下伯特利和博世的發展路徑,不難發現,伯特利身上有着不少博世的影子。從1886年成立至今,博世推出了一系列創新產品和解決方案,如今成為一家技術實力深厚、品種極為豐富的跨國汽車零部件巨頭。而後來者伯特利正在“模仿”博世的成長步伐。

從產品矩陣角度,伯特利和博世一樣走的多元化路線。要知道博世在成立之初的十多年間,也只是一家生產點火裝置的小企業。從企業成長角度,伯特利可以説是技術驅動型企業,其安身立命之本和博世一樣來自技術創新。

一直以來,我們不僅夢想着有大眾、豐田這樣的整車廠,也希望能夠走出一個可以和博世一般體量的零部件廠商,哪怕在某個領域可以抗衡的公司。作為全球最大的汽車生產國,卻在汽車零部件上頻繁被卡脖子。從某種意義上講,伯特利身上承載着“全村人的希望”。

04

面向未來的敍事——做中國的“博世”?

在2022年年初,伯特利調整了公司願景、使命及發展目標,將聚焦為客户提供前沿的“電動化”和“智能化”解決方案,向綠色出行科技公司全面進發,定下成為“全球汽車零部件百強企業”的宏大目標。談到伯特利能否進入行業百強,成為中國的“博世”,必須提兩點。

【1】線控制動領域能否積小勝為大勝?

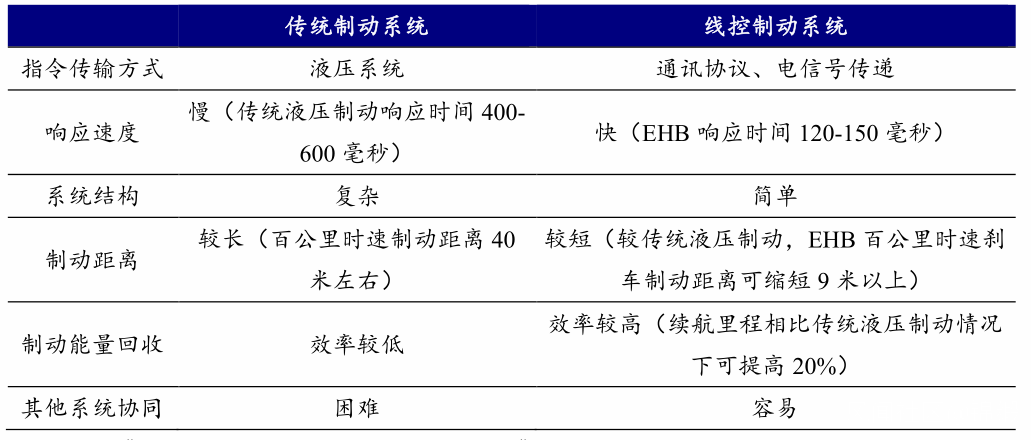

不得不承認,伯特利的運氣很好,剛剛在制動系統領域站穩腳跟就趕上了汽車智能化浪潮。當下,傳統機械制動系統正逐步往線控化方向轉變。

首先,智能駕駛特別是L3級以上智能駕駛的實現,離不開執行機構的快速響應和精確執行,線控制動可以將響應時間從傳統機械制動的300ms降低到120ms以內;其次,電動車因為沒有發動機產生真空助力,而電動車提升能量回收效率需要實現踏板解耦,線控制動成為最佳方案。

總結來説,線控制動是“控制執行層”中最關鍵的部分,是實現高級別智能駕駛的執行基石。隨着智能駕駛滲透率提高,線控制動正在成為電動車的“標配”。

圖12:線控制動系統的優點,資料來源:《汽車線控制動系統關鍵技術研究分析》,開源證券

目前國內能量產one-box線控系統的企業主要是伯特利與比亞迪兩家。伯特利年產30萬套線控制動系統生產線已經在2021年6月底實現批量量產,計劃於2022年新增兩條生產線,至2022年年底總產能將達到年產100萬套規模。論產能規模,伯特利算是處於行業第一梯隊。

現階段,線控制動領域還處於低滲透率階段,國內零部件企業可以避免和博士、大陸等海外零部件巨頭的面對面競爭。疊加造車新勢力的生態圈變化,國內零部件企業可以得到更多合作機會。簡單來説,伯特利正處在最佳的窗口期。

不過,伯特利在2021年僅有3個項目量產,實現線控制動系統銷量近2萬套,算起來產能利用率只有個位數。對於伯特利,至關重要的是如何將先發優勢轉化為生產力,儘快開發新項目,來反哺高額研發和產線折舊費用,從而進一步提升行業競爭力。

圖13:線控制動主要廠商對比,資料來源:佐思汽車研究,公司公告,華西證券

【2】智能化賽道正在白熱化

不管是國內傳統零部件廠商還是海外零部件巨頭,甚至是消費電子企業,沒有誰不尋求在智能駕駛領域分一杯羹。顯而易見,智能駕駛領域已經“山雨欲來風滿樓”了。

早在2019年四季度,公司便開始研發基於前視攝像系統的ADAS技術。但是進度並不樂觀,目前生產產線已在今年4月投產,首批2個項目已批量交付,預計下半年還將有9個項目陸續量產。而其它ADAS高精地圖功能等技術還在研發過程中。

智能駕駛的未來確實足夠誘人,但是伯特利佈局ADAS和其他現有業務之間如何形成協同效應,是否會成為“雙刃劍”,最後僅僅是佔用了公司有限的資源。畢竟有條件、有能力的整車廠都選擇全棧自研智能駕駛系統。對於這一點,我們仍然保持謹慎樂觀。

回到目標上來,伯特利進入全球汽車零部件百強企業排行榜不是一朝一夕,最終能否走到終點,還需要時間的進一步驗證。

最終要特別提示的是,但從市值表現上看,伯特利過去3年翻升了4倍以上,PB(市淨率)目前高達10倍左右,市盈率超過60倍——高增速與高估值既是市場的高預期,也意味着一定的階段性投資風險。