15年過去了,為什麼A股還是3000點?_風聞

新潮沉思录-新潮沉思录官方账号-2022-10-27 08:06

文 | 五花王

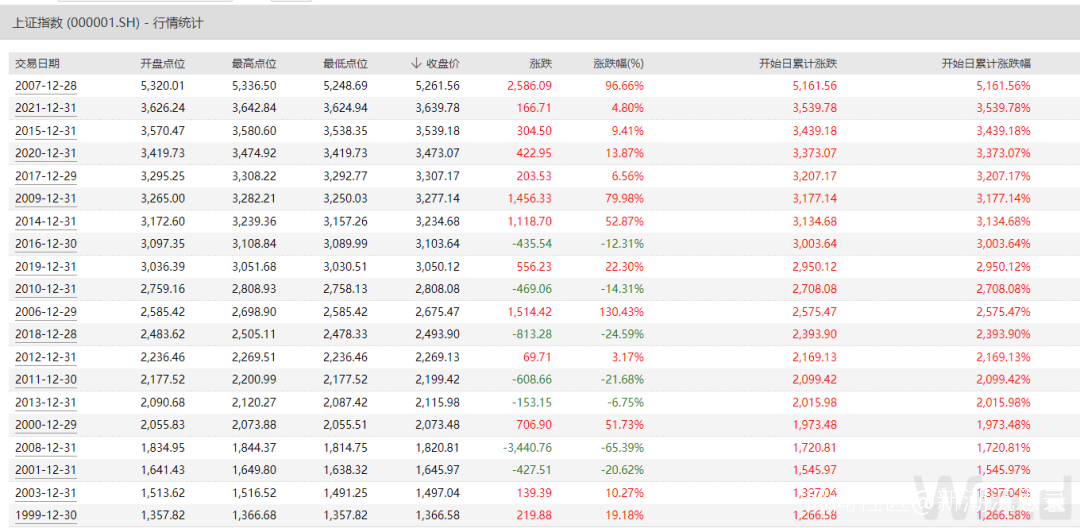

從2007年2月16日盤中,上證指數首次突破3000點以來,已經過去了15年8個月有餘,這一指數仍然在3000點左右震盪,以至於各種各樣的段子漫天飛舞,“3000點保衞戰”成了股民們一個不失黑色的幽默。

**但在中國股市的歷史上,躍升一個千點區間確實需要十餘年的努力:**從100點到1992年首次突破1000點,上證指數只用了1年多,但徹底告別1000點,要等到13年後的2005年6月了;同樣,從2000年8月首次突破2000點,到2014年5月盤中最後一次下探2000點,也花了接近14年的時間。

“失真”的A股

如果以年度收盤價來計,上證指數上一次收在2000點以下是2008年末,收在3000點以下是2018年末,就長週期來看,底部還是在逐步抬高。如果按照一種歷史經驗線性外推的方式,在這一輪熊市的最終底部,上證指數應該不會低於2700點。

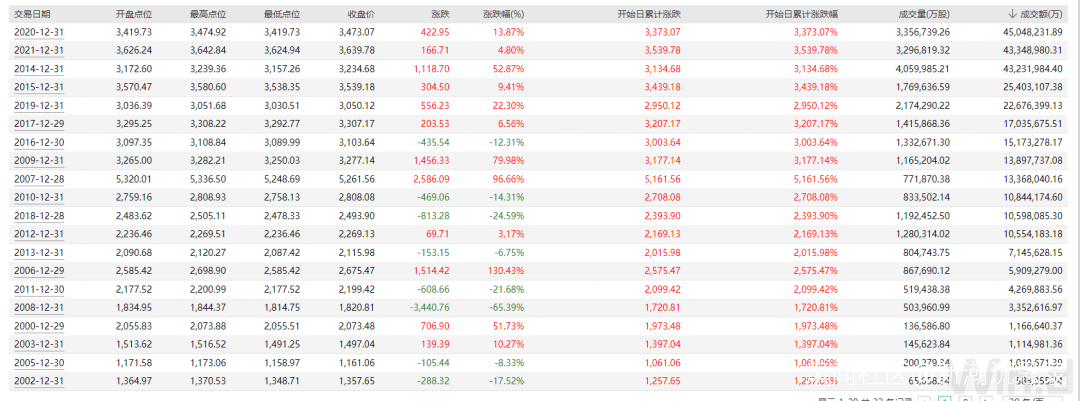

也可以從年度成交金額來看市場的階段性低點,我們可以看到2013、2018都是成交額明顯萎縮的年份。

打開上證指數的季線視角,是不是沒那麼糾結了?

當然,上證指數採用總市值加權的編制方法,決定了它的“失真”,**因為中國特殊的上市制度和股權分置結構,使得大型上市國有企業的實際可交易市值佔總市值的比重很小,**形成了很大的市值槓桿,比如建設銀行總市值近1.3萬億元,但實際上在市場中自由交易的市值大約只有300億元,市值槓桿超過接近40倍,以此方式,通過控制小部分權重股的漲跌就可以撬動上證指數的波動。

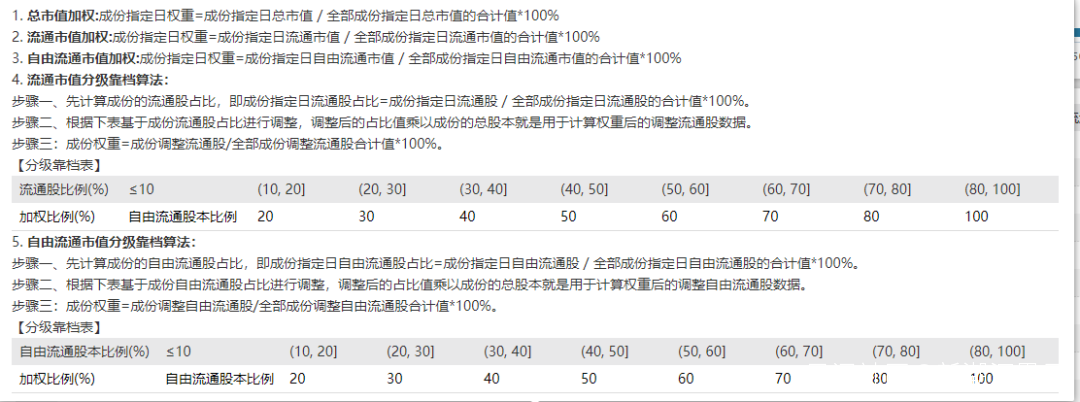

可以通過以下兩張圖來理解權重構成的不同:除了上證指數之外,主要的常用指數都是採用自由流通市值加權分級靠檔算法(見下表)來編制的,其構成有很大差別。中證指數公司通過常用方式編制了上證流通指數,來修正總市值加權方式的差異。

下圖是上證流通指數疊加上證指數(粉色)後的表現,明顯要好很多。

去掉“中字頭”,或者降低它們的佔比,整個滬深市場的圖景如何?我們可以看一下深證綜指,深圳綜指也是採用總市值加權的。由於2010年以後中小板和創業板的大擴容,深圳綜指吸納了大量新興企業成分,其表現遠超上證指數。

目前深圳綜指的主要權重:

我們行情軟件中常用的深圳成指,則是採用自由流通股本加權的,其前20大成分如下:

如果我們將滬深股市全部合併,採用自由流通市值加權分級靠檔的方式來編制,就會得到中證流通指數,其前二十大權重如下,這也是我在日常工作中最常用的監測市場的指數。

還有一個指數是中證A股,採用了自由流通市值加權。

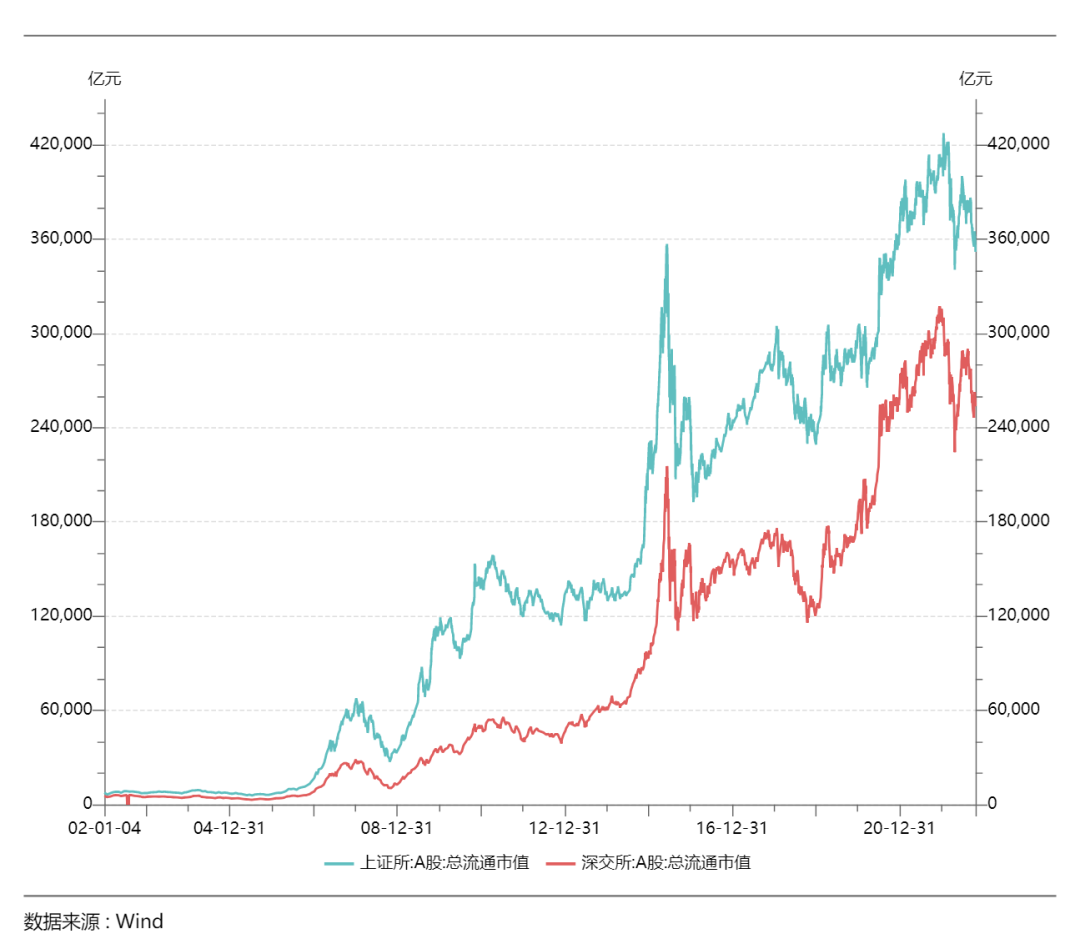

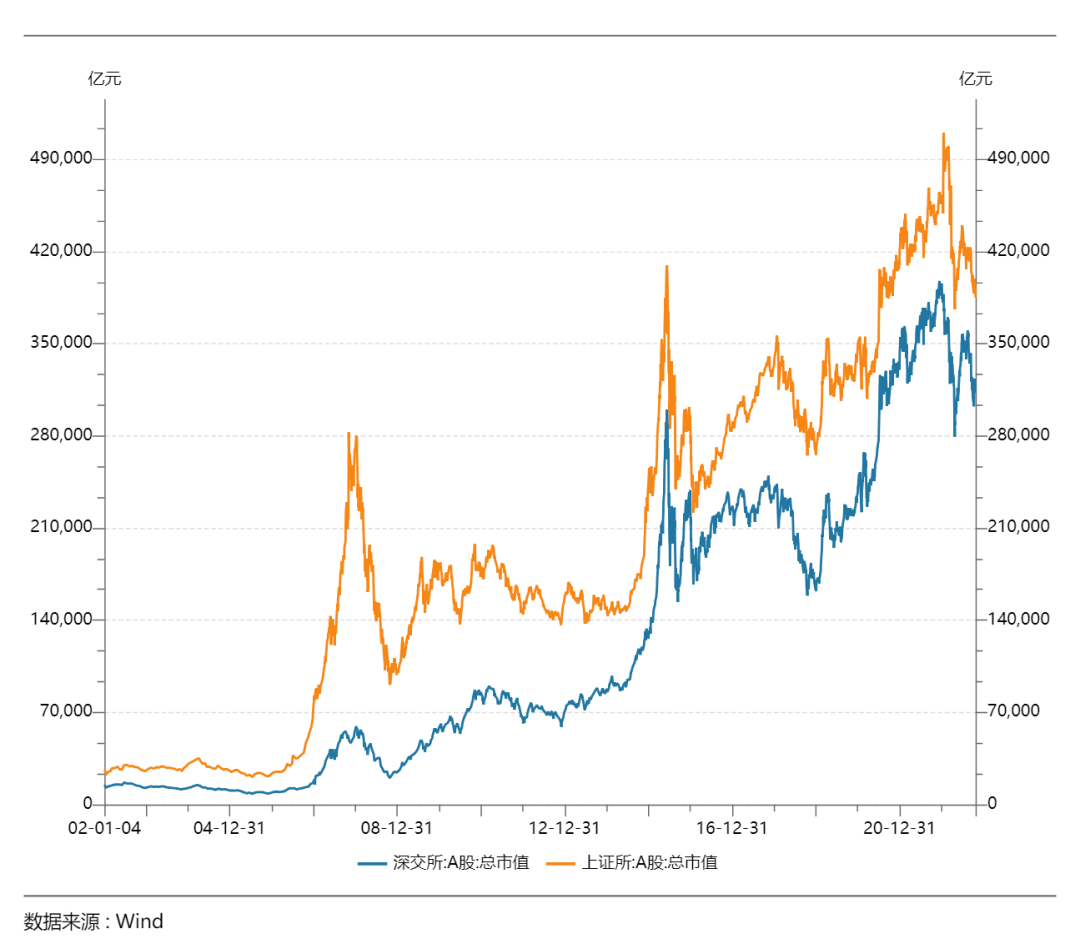

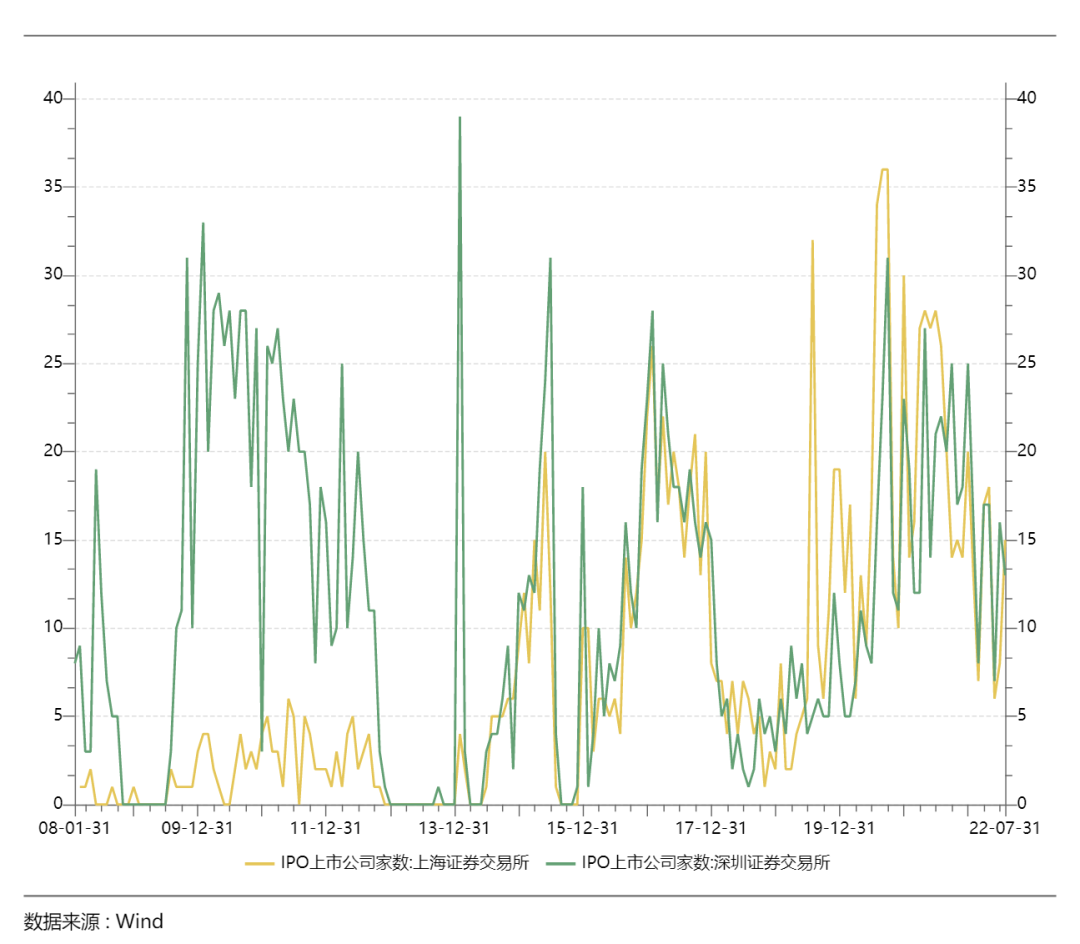

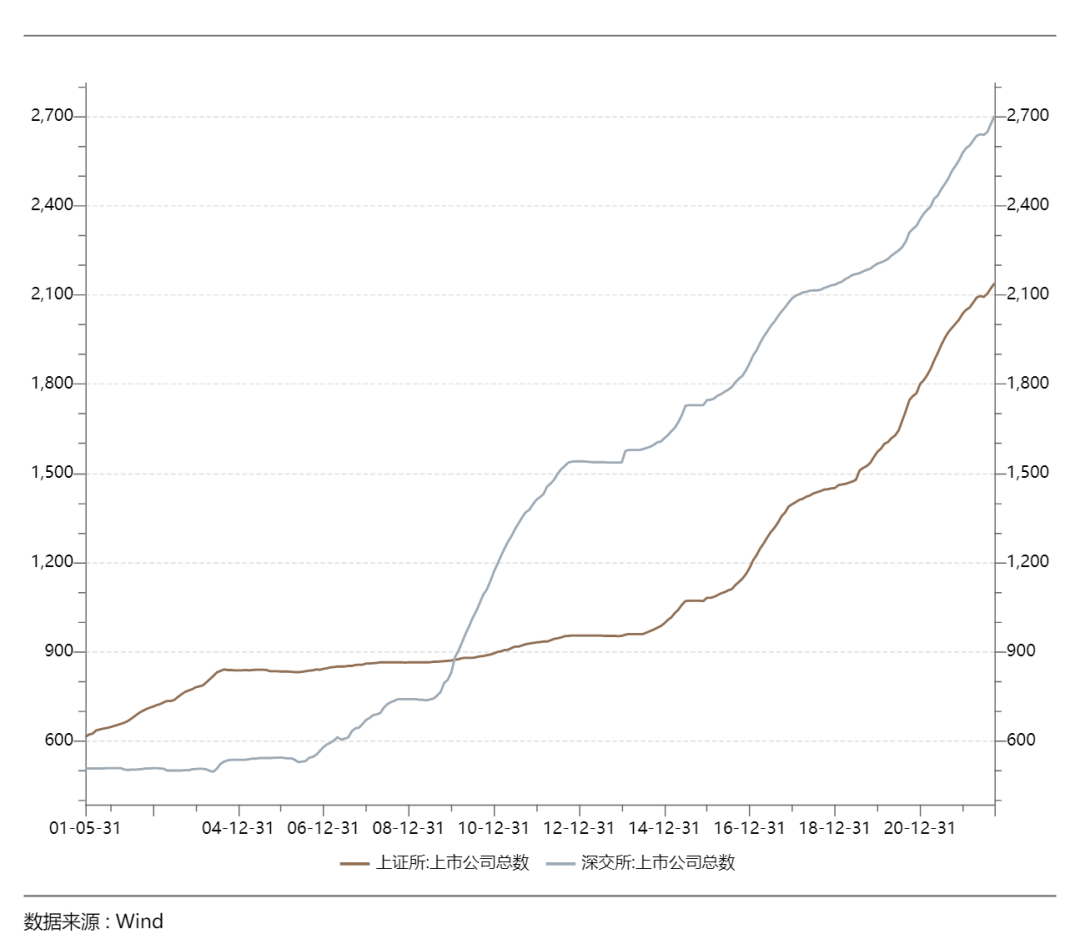

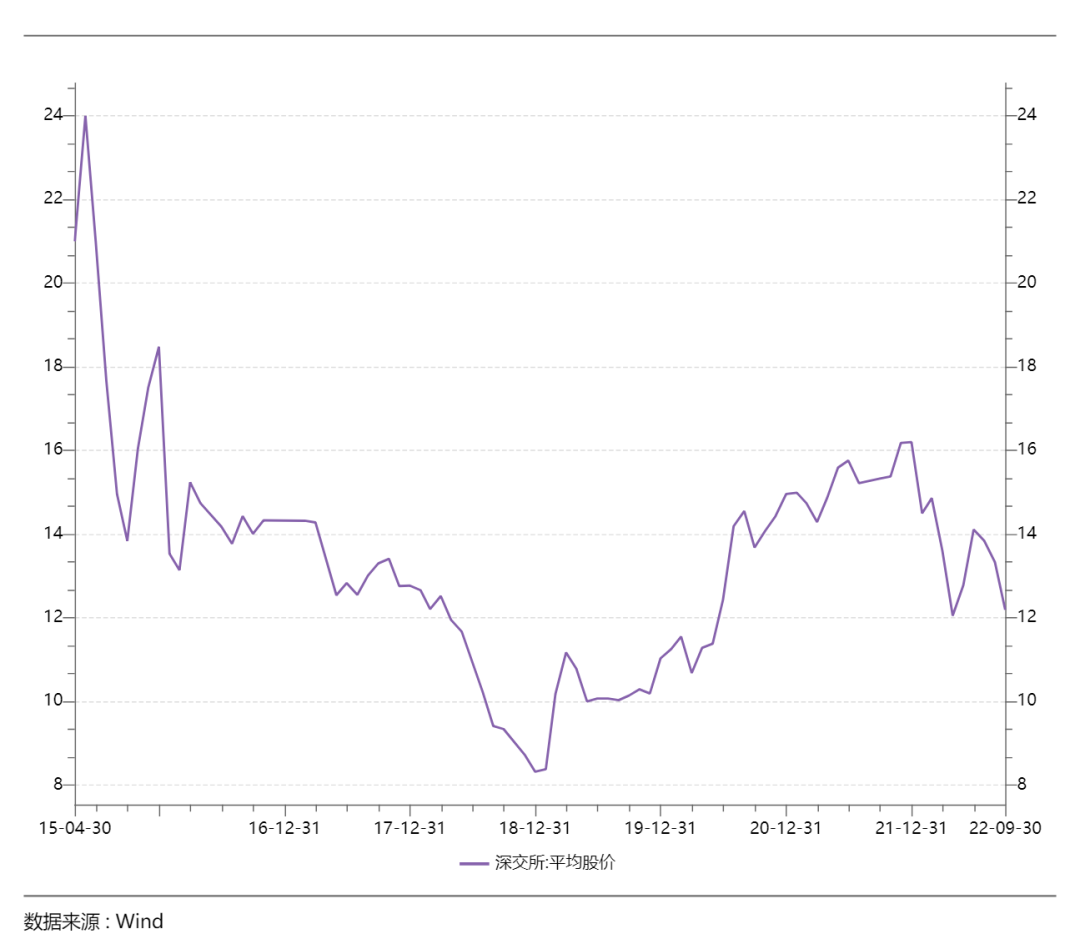

由於發行制度不斷改革,新股發行數量不斷增加,納入所有股票的綜合指數,會出現嚴重的“攤薄效應”,又由於中國股票市場在制度上傾向於融資方而不是交易方,新股/次新股的估值整體上是高於現有老股的,在納入指數後,新股的估值會不斷下降,使得綜合指數相比採樣50/100只的成分指數,表現要差。下面幾張圖,反映了A股總市值、流通市值、新股上市和平均股價的變化。

由於整個A股市場上市公司總數已經逼近5000家之多,其運行方式勢必產生一種分層,關注不同規模企業的投資者,可能需要分開來看不同樣本大小的成分指數。比如我們熟悉的上證50、滬深300、深證100、創業板50、科創板50等等,我們常看的創業板指數,其實也是一個成分指數,他選取的是創業板裏最活躍、規模最大和盈利能力最強的100個股票,可以類比美股的納斯達克100指數。

如果合併滬深兩市最大的100只股票,類似美股的道瓊斯30指數,那就是中證100,而滬深300指數的設計初衷,則是對標標準普爾500指數。要注意,滬深300是包含中證100指數所有成分的。小於滬深300指數成分的股票,會被納入中證500指數的範疇,他們合併編制,則是中證800;小於中證800的剩餘股票中,再排出1000只,則是中證1000指數。

通過以下圖表,我們就可以看出,2007年和2020年是大盤股票占主導地位的牛市,而2015年則是中小股票占主導地位的牛市。此外,由於創業板近年來上市了諸如寧德時代這樣的大市值股票,創業板指數的風格也開始偏向大盤股。

如果分別關注所謂“價值風格”和“成長風格”,“老經濟”與“新經濟”,那麼可以將上證50和創業板50作為近似的代表,就財務指標而言,現在的創業板50盈利能力要明顯好於上證50,但其經營波動性也更大,反映在漲跌幅上也更明顯:

創業板50的股價波動率明顯高於上證50,從長週期來考慮,我們當然要選擇更能累積股東權益的指數,然後以儘量貼近淨資產的價格來購買:上證50目前相當於用1.15元,購買接近每年13%的賬面增值,而創業板50相當於用5.65元購買每年18%左右的賬面增值,從另個角度講,上證50的整體資產負債率大約是80%,創業板大約是50%;大家可以對此進行一些取捨。

另外值得討論的一點是,基本上所有的股票價格指數都要扣除分紅,進行除權,如果編制一個“復權”的指數,也就是所謂的全收益指數,其肯定表現要好於單純的價格指數,下面就是中證紅利指數和其全收益指數的對比。

當然,如果投資者的目標是獲取交易差價而不是紅利現金,着眼於未來的價格增值,那麼中證紅利指數的低波動特質就沒有什麼吸引力了,反而是一種弱點。當然,縱向比較,中證紅利指數的表現也不算差:各個主要指數,其實現在基本還都在2007年的牛市頂峯附近打轉轉。

股市和中國經濟

我們來討論另一個問題,股市到底是不是宏觀經濟的晴雨表?**實際上,我的看法是股市的估值水平是“宏觀經濟預期”的晴雨表,用數學語言來説,大概是二階導數。**我們可以看一下中國證券市場上整體盈利能力最強,最持久的板塊,食品飲料,從下表中我們就能看到,這個行業的利潤累積能力,也帶來了長期的高回報。

目前的巨大跌幅,與其説是本身盈利能力的變化使然,不如説是過去幾年間對行業發展預期的情緒變化使然,整體而言,這個行業的盈利能力並沒有太大的變化,最近幾年淨資產回報率一直維持在20%上下,但其估值波動卻相當劇烈,市淨率從最低時的不足5倍,攀升至2021年初見頂的接近15倍,再到目前的6.5倍左右,價格變動中可能80-90%來自估值變化。

A股市場的一個特殊性在於,它的很多大型企業,成本是本地化的,國內化的,而利潤卻嚴重依賴海外市場,在部分行業比如消費電子產業鏈、CRO與原料藥產業鏈上,對海外市場的依賴更是接近100%。這與歐洲跨國公司的成本全球化,利潤本地化,和美國跨國公司的成本與利潤都全球化有着巨大的不同。

**同時,中國經濟自身具備一些獨特的分層特性,**比如大型國有企業集團並不是以利潤或者説股東的財務回報作為唯一使命的,它們還承擔着很多逆週期調節、基礎建設投資、長期技術研究乃至金融中介的作用。

同時,中國的產業多層次和全門類性,還造就了一些特殊的只服務於政府需求或跨國企業需求的配套企業,甚至有一批特殊的“一次性上市公司”,即借力某一階段的特殊產業政策迅速做大體量,上市融資,然後主營業務轉入衰退,股東套現走人甚至鋃鐺入獄,這類公司體量在某一時點可以非常大,成為重要的權重股,但究其根本,與經濟運作的基本態勢並沒有什麼關係。

簡單而言,中國並不是一個完全徹底貨幣化、信用化的經濟體,金融交易模式的觸鬚並未滲透進每一個企業和家庭的末梢細胞,A股市場所反映的,是已經完成了制度化企業改造的那一部分經濟的運作情況,或者用“雙循環”語言來講,A股更像是中國經濟“外循環”那一部分的晴雨表。

此外,中國金融市場的利率變動速度和空間也很劇烈,下圖是銀行間三個月期回購利率的變化:

**週期性的“錢荒”是中國金融市場的一大特點,每次短期利率的急劇下降和攀升,都會帶來股票市場的劇烈波動。**反過來講,我們也可以認為,這是金融市場“池子”還不夠深的一種表現,主體間的博弈能力並不對等,也不充分。如果再考慮匯率定價,對上證指數3000點到底是什麼價格水平,會有一個更有趣的認知。下面三張圖,分別是美元計價的上證指數,美元黃金計價的上證指數,和人民幣黃金計價的上證指數。

採用這種方式,是為了説明,如果從“國際通用”的角度去觀察投資上證指數的性價比,也就是説,更改你的“本幣”計量,就會有完全不同的成本觀念,對一個以美元計算成本收益的投資者來説,相對4甚至5%的無風險收益,經濟上的悲觀預期足以抵消A股市場的潛在未來回報的吸引力,而對一個以黃金來作為價值尺度的投資者,他可能認為,現階段持有黃金是更好的保值方式,要想讓他換成股票,股票就需要更高的吸引力,或者,更好的未來預期。

總而言之,指數是建立索引(Index)的過程,實際上是一種採樣/取樣的過程,股票、物價等等指數也用這個詞,指的應該也是以局部索引全局。指數只能反映局部,全局全知要受到信息處理能力的限制。

這就又回到編碼/解碼的過程裏,在證券投資中,由於人腦無法處理市場整體的所有信息,便基於偏好來編制一個程序製造指數,然後再試圖用指數來解碼市場的全局信息。進而又衍生出了種種在這個編碼後結果上再次編碼/解碼的交易策略,也產生了試圖對指數進行操縱的行為。隨着市場狀況的變化,指數的編碼程序會落後於市場變化,因而信噪比不斷降低,典型例子就是上證指數。

而小樣本取捨產生的分佈極端化,又出現了信號屏蔽,典型例子就是上證50和各類行業指數、主題指數的權重問題。排行榜難題和長尾、厚尾,都可以視作編碼結果與解碼者需求發生偏差的一種反映。

如果要使用股票指數作為自己的投資參考,牢記,它類似於天氣預報裏的氣温,和你的體感温度未必接近,**相較而言,找到合適的投資參照物,需要做的工作,遠比隨便猜猜漲跌要多得多,**買一個深圳交易所20億市值的股票,然而去看上證指數做決策,那其實和在深圳看上海的天氣預報決定自己明天穿什麼衣服,本質上是一樣的。

當然,最後我們還是照例提醒讀者,如果你不是真的對自己的經驗和技術極有自信,閒置資金非常充裕,最好不要輕易嘗試參與其中。