巴黎貝甜被罰,乓乓響着上市_風聞

挪威TALK-挪威TALK官方账号-追求基本的道德与健全的常识2022-10-28 14:11

最近這兩天,有一家企業可火了,名字很可愛,乓乓響,一家上海的餐飲供應鏈企業。

巴黎貝甜大家都知道,一罰而動天下,這個就不説了。

乓乓響作為一家普通的上海餐飲供應鏈企業,為什麼會突然火了呢,因為他們準備在港股上市了,上市是要提交招股書的,對業務業績等作出説明。

乓乓響火出金融圈,只能説他們他們作出的説明,太實誠了。

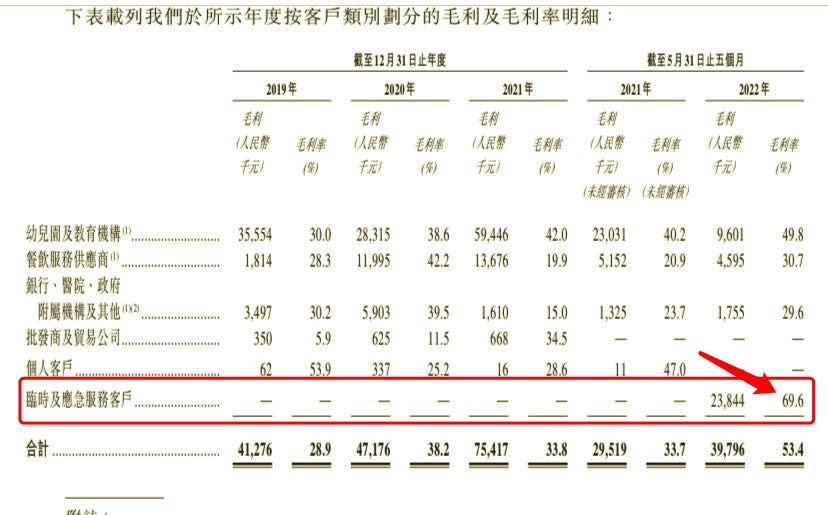

乓乓響作為一家上海的餐飲供應鏈企業,主要服務對象是什麼呢,答案是各大幼兒園及教育結構,這算是他們的核心客羣。

把飯菜賣給孩子們,這可是個肥差,但乓乓響把這個肥差做到了肥得你想象不到的地步。

從2019年到2022年(前5個月),毛利率分別為:

30%、38.6%、42%、49.8%。

尤其是2022年,毛利居然達到了快50%。

眾所周知,毛利是扣除產品成本的,也就是説一份中餐30塊錢,差不多一半的錢要落到乓乓響的口袋裏,錢確實賺的乓乓響。

對比國內的餐飲供應鏈第一股的千味央廚,其2017年到2020年的毛利率分別是:

22.69%、23.83%、24.50%、20.79%

也可以把數據拉到國際上來對比一下,英國餐飲供應商巨頭Brakes Bro Co.的平均毛利率只有7%,美國最大的餐飲供應商Sysco的平均毛利率大概是18%-20%。

無論怎麼比,乓乓響的毛利都響得有點太大聲了,當然了,他們自己也對此做出瞭解釋。

我們具備較強的議價能力。

這句話真的是招股書原文,我還是把圖截出來吧,但這句話就需要翻譯翻譯了,什麼叫較強的議價能力,能議到毛利近50%這麼兇猛。

但這仍然不是該企業毛利的巔峯,巔峯出現在2022年的前5個月,也就是剛好上海疫情最嚴重的那個階段。

高到多少呢?69.6%。

我還是繼續把圖截出來,在招股書上的列項為,臨時與應急服務客户。這是因為2022年3月份上海疫情階段,該企業被認定為上海市農產品保供企業。

同樣是在那段時間,上海的同志們普遍高呼菜價貴,現在我們知道菜價為什麼貴了,錢很大一部分用來支撐了類似這類企業的高毛利。

乓乓響很實誠地解釋:2022年奧密克戎疫情期間,我們根據其它臨時與應急服務商提供的類似食品售價確定了我們產品的售價。

我的理解是,像這樣在疫情期間超高毛利的保供企業不只是我們,還有很多大哥,我們也只是參考行規做事。

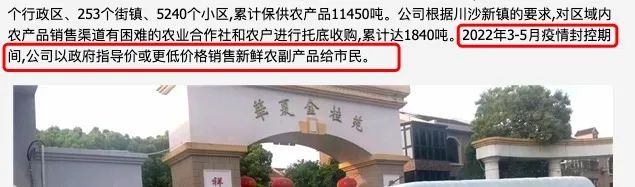

而在昨天,一篇關於乓乓響的文章在網上流傳,裏面提到該企業疫情期間的保供產品,誇獎了一番,説管理和質量都過得硬,並寫到:

2022年3-5月疫情封控期間,公司以政府指導價或更低價格銷售新鮮農副產品給市民。

我不知道上海的朋友們感受到了沒有,但這句話和超高毛利擺在一起就非常賽博朋克了。

乓乓響在招股書裏表示,這也是很正常的現象,因為奧密克戎期間封鎖,只有被列為保供重點單位的公司,才能允許經營和提供服務活動。我讀起來,彷彿讀到了某種暗示,這種暗示和上述「具備較高議價能力」的暗示來自同一方向。

69.6%的超高毛利支撐來自於哪幾個方面呢?

乓乓響也很實誠地告訴了大家,首先是團購團長,毛利能渠道74.7%,還有單位機構,73.6%,最高的是下級渠道商,毛利居然達到了離譜的83.8%。

彷彿這賣的不是菜,而是奢侈品。

低於平均水平的是個人和企業用户,但也很高,比如個人用户帶來的毛利也高達52.6%。

都在説暴利,現在知道有多暴利了吧,僅團購團長就帶來了近1300萬的毛利,各項收入加起來近2400萬,但上海靜態管理也就靜態了兩個月左右。

有空可以算算這個賺錢速度。

此外,乓乓響還在招股書裏,盡力為我們上了一堂生動的經濟課,什麼叫充分競爭之下,才有合理的價格,對於個人客户毛利不及團頭和機構單位等,他們解釋道:

那是因為個人客户在市場上有更多選擇,所以價格不能太高。

我很好奇的一點是,即使排除奧密克戎導致的靜態管理這種非常時期業務,像這種一般業務中如此高毛利的生意,能做得多長久呢?

畢竟國內餐飲供應鏈的老大毛利也就20%上下,而你就沒低過30%,還差點跑到50%。你是客户,你怎麼選?

而我翻了翻招股書,還是我天真了。

穩定的客户組合和高客户保留率是該企業的優勢,幾大主要客户的合作時間長達八年,近兩年的客户保留率也高達70%。

是什麼讓客户會選擇這種明顯高於行業利潤的供應企業呢,我在想,有沒有一種可能,他們合作的都是貴族幼兒園。