麒麟信安IPO,難扛“國產操作系統第一股”_風聞

DoNews-2022-10-28 11:30

撰文 | 文林

編輯 | 楊博丞

題圖 | IC Photo

“國產操作系統第一股”麒麟信安完成IPO初步詢價開始進行申購。

根據此前披露的招股書顯示,麒麟信安本次擬募集資金6.60億元,募集資金扣除發行費用後將分別用於麒麟信安操作系統產品升級及生態建設項目、一雲多芯雲計算產品升級項目、新一代安全存儲系統研發項目、先進技術研究院建設項目、區域營銷及技服體系建設項目。

儘管頭頂“國產操作系統第一股”的光環,但細查之下,麒麟信安招股書中所披露的信息,卻並不好看。

一、利潤靠“輸血”,多年來債務壓身

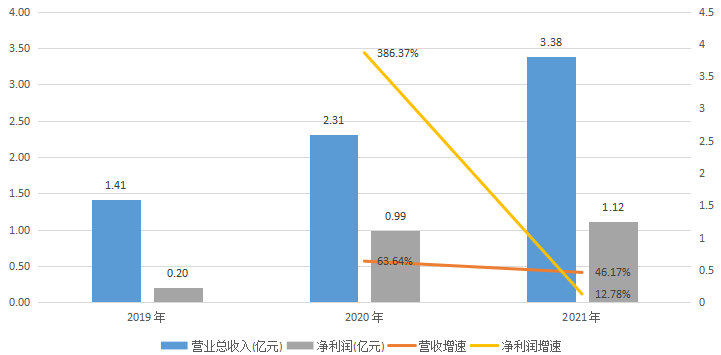

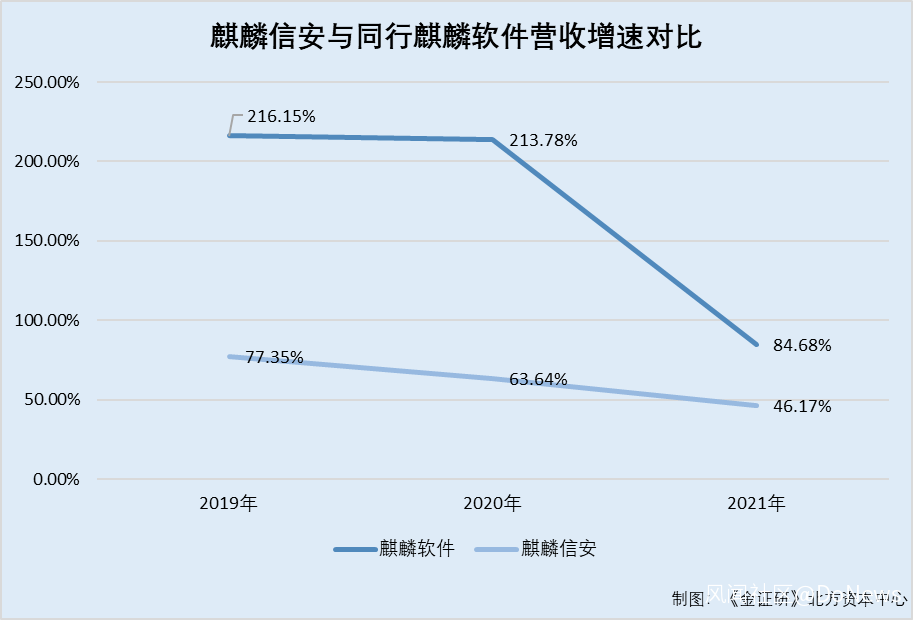

表面上看,麒麟信安近幾年的營收和利潤增長均有增長。據招股書顯示,2019-2021年麒麟信安的營收分別為1.41億、2.31億、3.38億元,近兩年同比增速分別為63.64%、46.17%。

但值得注意的是,在淨利潤方面,2020年麒麟信安大幅增長了386.37%,可到了2021年,增速卻下滑至12.78%。

(數據來源:招股書)

而利潤之所以會有這麼大的波動,並不是因為麒麟信安的業務有起伏,而是其享受了大量的税收優惠和政府補貼。

據招股書顯示,2018年至2021年上半年(以下簡稱“報告期”),麒麟信安税收優惠和政府補助的累計金額佔利潤總額的比例分別高達為141.49%、56.82%、64.73%和350.94%,其業績已經在很大程度上依賴於上述兩項收入。

如果未來麒麟信安不再滿足補助的條件,或軟件產品退税等税收優惠政策發生變化,使得公司無法繼續享有税收優惠政策,麒麟信安的經營業績將受到重大影響。

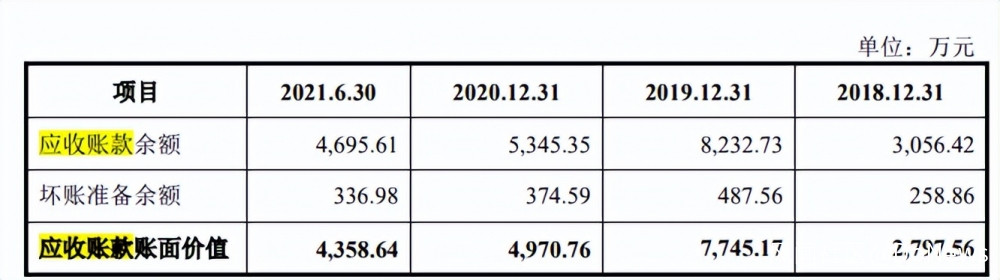

此外,在報告期內,麒麟信安應收賬款賬面價值分別為2,797.56萬元、7,745.17萬元、4,970.76萬元和4,358.64萬元,佔同期營收的比例分別為36.34%、54.81%、21.5%和64.05%。對於一家淨利潤不高的公司來説,這樣的應收款規模風險不小,一旦逾款收不回來,其業績將深受影響。

(數據來源:招股書)

並且,大量應收賬款的存在,無疑會影響公司大量流動資金,使麒麟信安不得不舉債經營。

報告期內,麒麟信安的資產負債率(合併)分別為75.39%、42.31%、54.06%和44.80%,連續幾年遠高於同行業可比公司的資產負債率的平均值,其償債能力令人擔憂。

盈利弱、收賬難、債務高,三相疊加,一旦資金週轉出現問題,或將給公司帶來相當大的危機。

二、“第一股”名不副實,高層“不務正業”

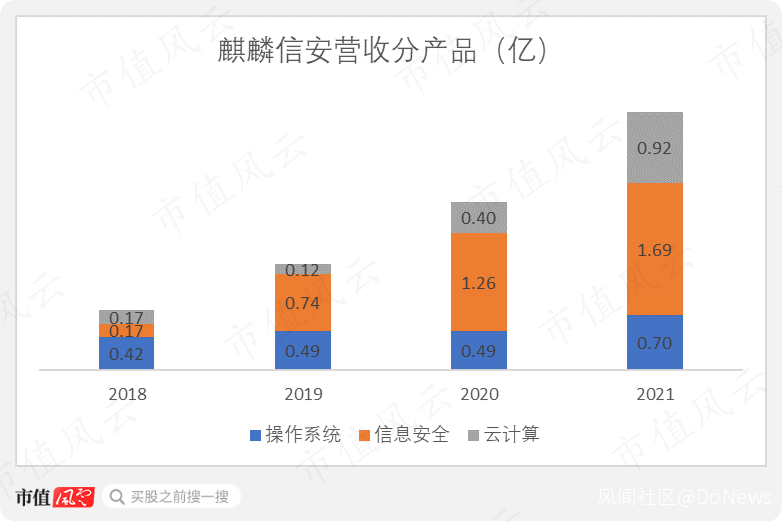

雖然號稱“國產操作系統第一股”,但信息安全確是麒麟信安第一大業務。

從招股書上的信息可以看到,自2019年以來,信息安全一直是麒麟信安最主要的營收來源,2021年更是實現了營收1.69億,佔公司總營收的一半。而云計算業務也實現營收0.92億,超過了操作系統。

(圖源:市值風雲)

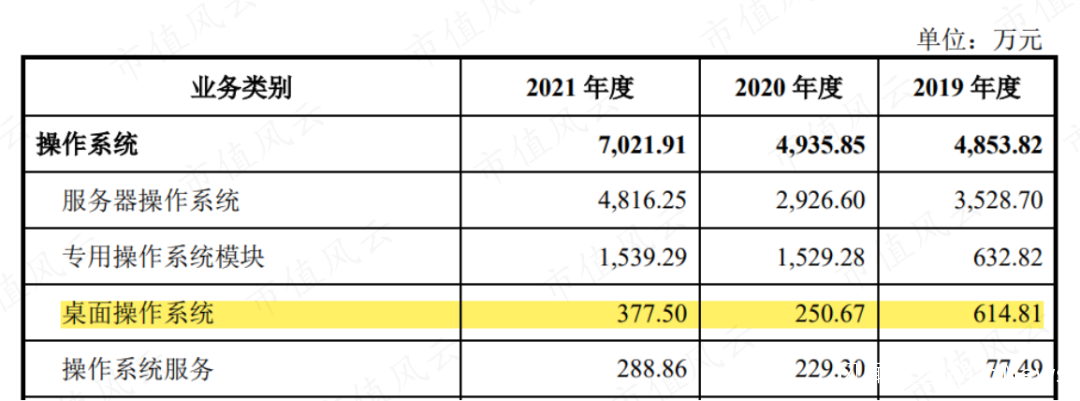

並且,麒麟信安的操作系統業務增速緩慢,2020年的營收增速甚至為零,2021年營收雖然增長至0.7億,但規模仍在1億以下。再細分來看,操作系統業務又可分為服務器操作系統、專用操作系統模塊、桌面操作系統、操作系統服務。其中,服務器操作系統營收佔比最大,超過60%;有前景的桌面操作系統僅百萬規模,沒能做起來。

(數據來源:招股書)

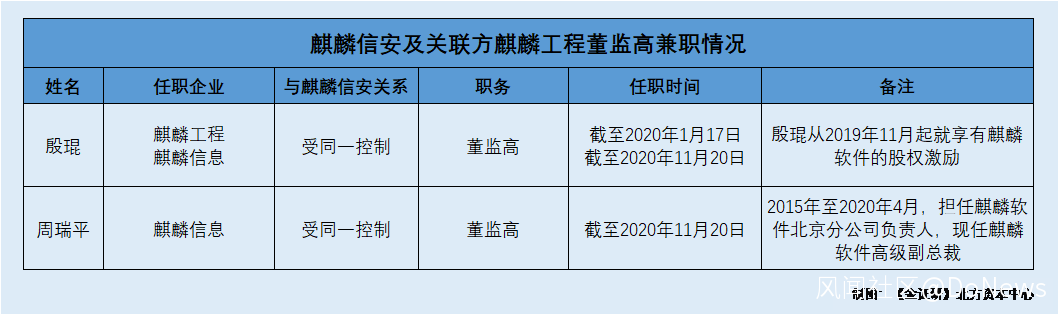

如此看來,這個“國產操作系統第一股”的title着實有些名不副實。不過,除了“不靠譜”的title,麒麟信安還有“不靠譜”的高層更引人注意。

在本次發行前,麒麟信安董事長楊濤直接或間接控制麒麟信安的股份比例為48.19%,為公司實際控制人。但據天眼查信息顯示,楊濤還擔任安徽省晟安信息技術有限公司的執行董事兼總經理,但是招股書對此隻字未提。

另外,楊濤還系北京華盾信安企業諮詢有限公司、北京祥雲睿揚企業諮詢有限公司實控人,分別對其持股79.6%、80%。

(圖源:《金證研》北方資本中心)

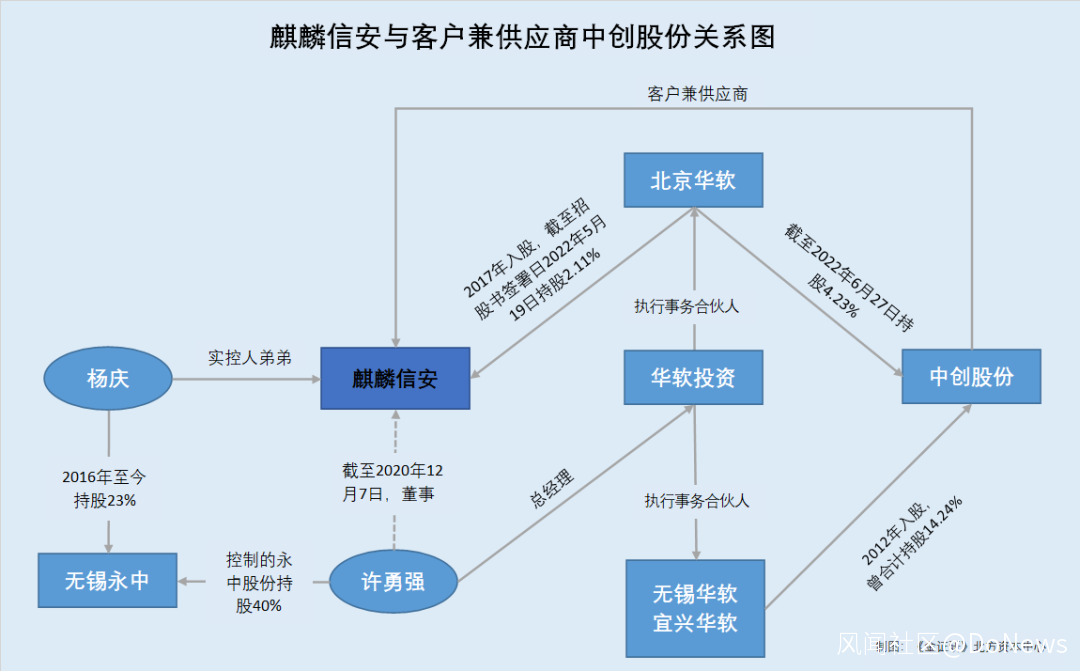

此外,麒麟信安存在客户與供應商重疊的情況,另一貢獻千萬元收入的客户公司卻是“零人”企業。

據申報稿顯示,2021年1-6月山東中創系麒麟信安第三大客户,交易金額達358.41萬元,佔麒麟信安當期營業收入的5.27%。不過,值得注意的是,山東中創包括旗下山東中創軟件商用中間件股份有限公司(以下簡稱“中創股份”)、山東中創信息安全技術有限公司。

而據中創股份2017年年度報告,麒麟信安系中創股份第五大客户,銷售額為232.82萬元,佔中創股份年度銷售的6.83%。這意味着,作為與麒麟信安合作多年的客户,中創股份至少在2017年為麒麟信安提供中間件軟件產品與服務,身兼客户及供應商。

(圖源:《金證研》北方資本中心)

另外,根據《金證研》北方資本中心測算,2018-2019年,廣州宏穎計算機科技有限公司與麒麟信安累計交易1,001.37萬元,但該公司在2016-2021年的社保繳納人數均為0人,且曾與數百家企業共用電話,這讓麒麟信安的交易真實性存疑。

三、市場羣敵林立,“麒麟”對陣“麒麟”

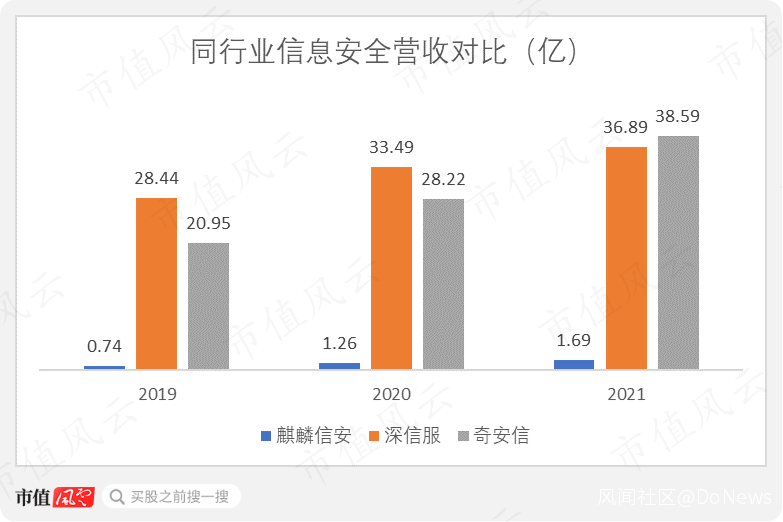

儘管內部的“隱患”不少,但麒麟信安最大的危機仍來自外部。在主打的信息安全領域,麒麟信安無論是業務規模還是研發投入,都並不突出。

2021年,深信服的安全業務營收達36.89億,奇安信網絡安全產品實現營收38.59億,而麒麟信安信息安全營收僅為1.69億,連深信服和奇安信的零頭都不到。並且,麒麟信安的客户主要面向國防領域,在企業級用户領域幾乎沒有競爭力。

(圖源:市值風雲)

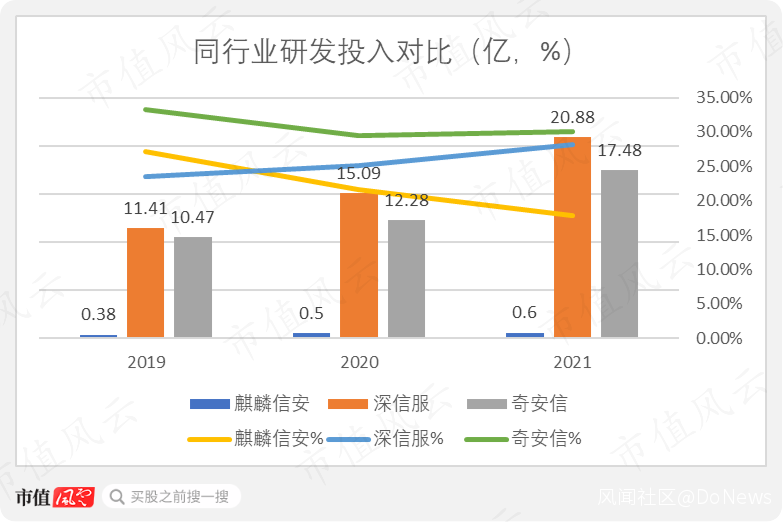

在研發上,2021年深信服和奇安信的研發投入分別高達20.88億、17.48億,研發費用率均上升至30%左右,而麒麟信安僅僅為0.6億,研發費用率也下降至17.81%。

(圖源:市值風雲)

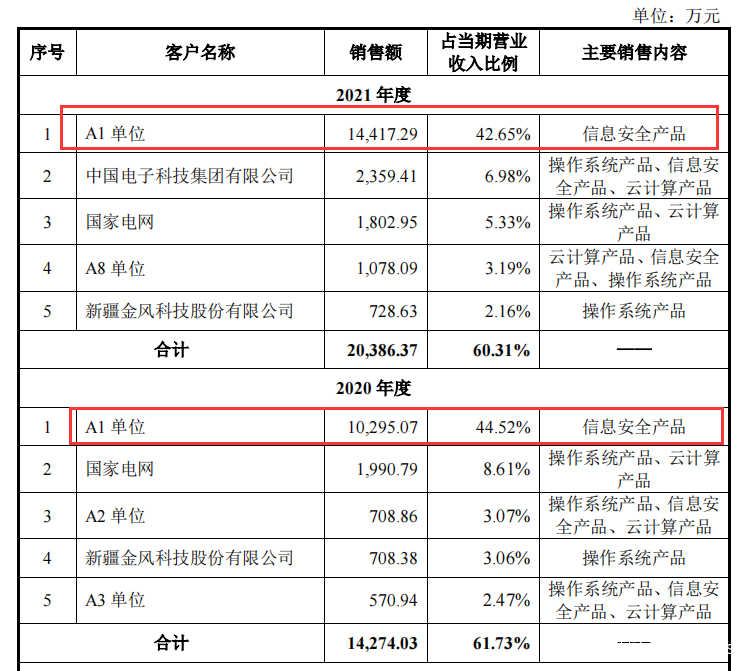

同時,在信息安全業務上,麒麟信安存在依賴唯一大客户、原料成本過高的問題。

據招股書顯示,麒麟信安的現有客户主要集中在國防企事業單位和大型國有企業,2019-2021年,其前五大客户的合計銷售收入佔當期營業收入的比例分別為71.99%、61.73%和60.31%。其中,A1單位作為麒麟信安重要客户,其貢獻的營收佔當期營業收入的比例分別為44.23%、44.52%和42.65%。

(數據來源:招股書)

如此依賴唯一的大客户,倘若A1單位的信息安全需求下降或飽和,對於麒麟信安的影響可想而知。

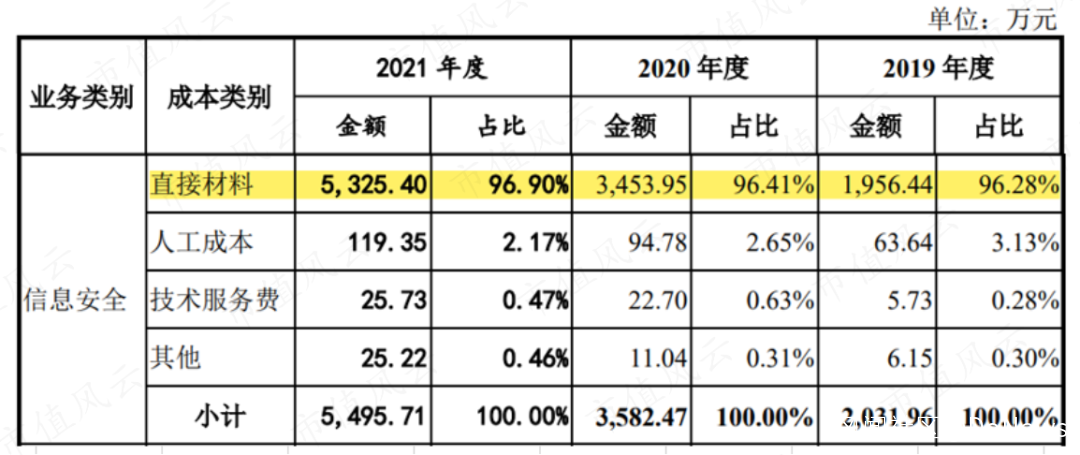

此外,在信息安全業務的成本中,麒麟信安直接材料的佔比常年高於96%,而人工成本僅佔2%-3%。

(數據來源:招股書)

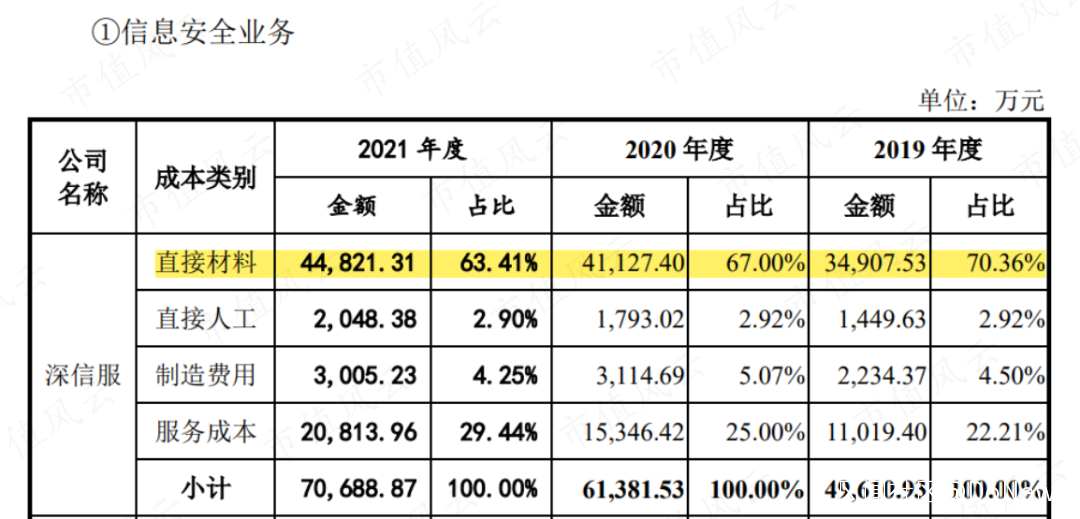

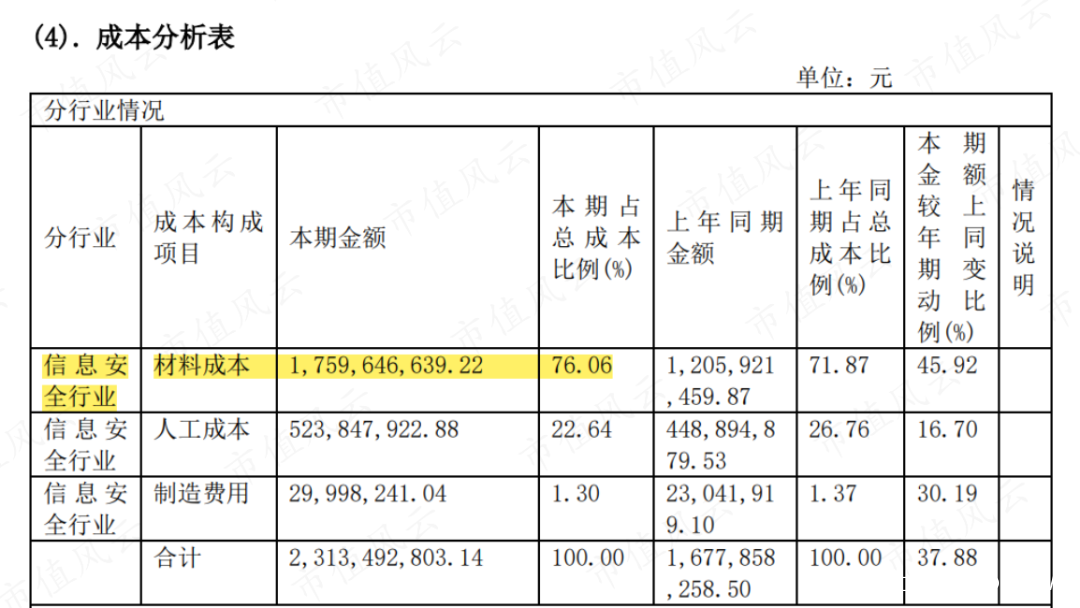

相比之下,深信服的直接材料佔成本的比重在70%上下,奇安信的材料成本佔比為76.06%,其餘主要為人工成本。

(來源:奇安信2021年年報)

可以説,在再生產環節中,麒麟信安既沒有耗用人力,也沒有耗用高精尖設備賦予產品更高的附加值,這樣生產出來的產品難言有競爭力。

再看操作系統領域。據《2022年中國操作系統發展研究報告》顯示,國產操作系統通用市場增速將超過20%,並在2024年將達到34.1億元的規模,國產操作系統創新發展將開啓“加速度”。

而早在2019年,中標軟件和天津麒麟合併成為麒麟軟件,佔據了國產操作系統90%以上的市場份額。雖然公司名稱中也有麒麟二字,但麒麟信安和麒麟軟件並沒有任何股權上的關係。據《金證研》北方資本中心研究,2021年麒麟軟件的營業收入規模系麒麟信安的3.36倍,可以説是有碾壓性優勢。

(圖源:《金證研》北方資本中心)

此外,Red Hat、Wind River、統信軟件等企業,也是麒麟信安在操作系統領域的勁敵。

總體來看,儘管麒麟信安所處的軟件和信息技術服務業,受到國家產業政策的大力支持,但其要面對積壓問題和市場壓力都不少。外有強敵,內有隱患,此時的上市或許能幫助麒麟信安渡過難關,但其未來也難言一片坦途。