城投公司拿地會不會被叫停?能不能被叫停?_風聞

北海湾拐角-2022-10-28 07:34

如今,要問現在誰還在託底樓市,毫無疑問就是地方城投

要知道過去的9個月裏,拿地金額前一百的企業中,城投、平台類公司數量佔比49%,毫不誇張的説,地方城投撐起了大半個土地市場

而最近中央出台的一則通知,卻明確指出了

圖片來源:財政部官網

“嚴禁通過舉債儲備土地,不得通過國企購地等方式虛增土地收入,不得巧立名目虛增財政收入,彌補財政收入缺口”

為什麼現在要出台這一通知,是不是意味着未來城投公司拿地,有可能會被叫停?

我們先來關注一個現象,也是今年土拍市場上發生的一個轉折

01

要回答這個問題

先來看看這一兩年城投拿地能有多瘋狂

2021年集中供地以來,土拍熱度高開低走,從各批次拿地企業也可見一斑,大量民企“消失”,甚至品牌房企的拿地意願都在不斷減弱的同時

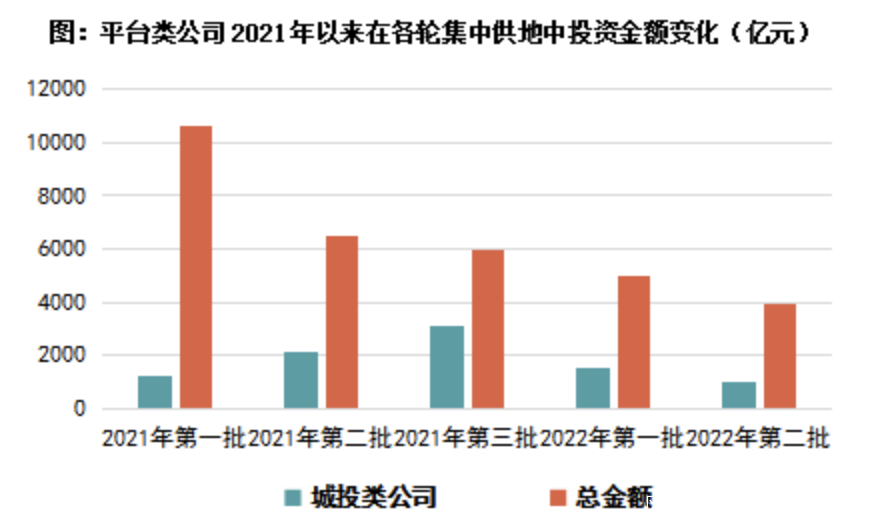

最直觀的,就是近兩年各城投公司的拿地佔比

數據來源:CRIC,截止7月22日

總體來看,城投類公司在集中供地以來,22城總拿地金額近9000億元,佔總金額的28%,拿地幅數超過1000幅,佔總幅數的38%

而這一現象在2021年的第三批次供地中,更是直接達到頂峯,城投拿地佔比超過四成

這也就意味着,自去年以來,全國每10塊地就有4塊是城投公司拿的

這個數字很誇張麼

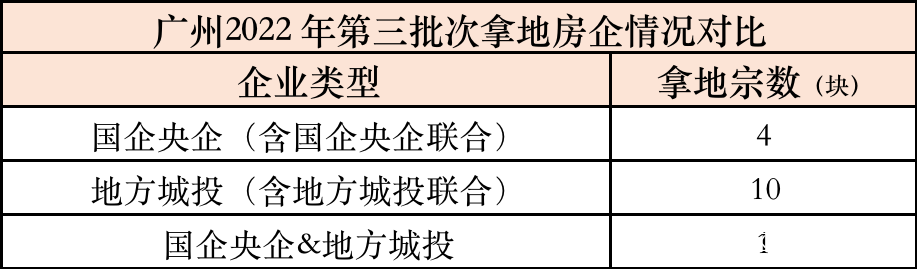

來看看最近城投在廣州第三批次土拍上的表現吧

數據來源:CRIC

數據來源:CRIC

先是整個土拍直接被國資企業包場,此外,地方城投的拿地頻率更是高得嚇人

城投參與超七成地塊,成交的15宗地塊中,有11宗地由地方城投類公司(或以聯合體形式)競得

與北京、上海、深圳相比,廣州已然成為地方城投“託底率”最高的一線城市

而這一現象在一些強二線城市也越發突顯

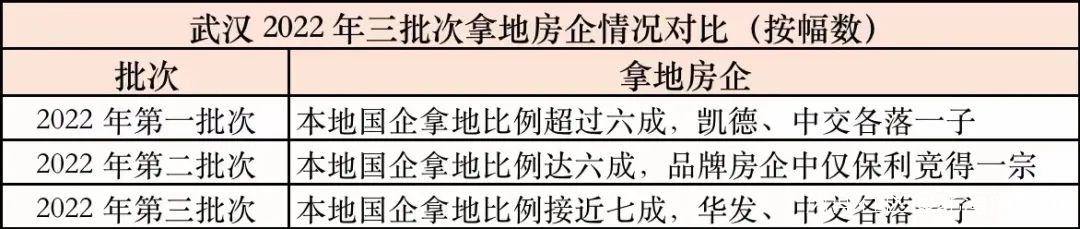

今年武漢的第三批次土拍,外來房企中僅華髮、中交等央國企現身拿地

數據來源:CRIC

數據來源:CRIC

武漢城投、江夏城投、經開投資等本地國資的拿地比例已經接近七成,甚至超過了前兩個批次

一、二線城市尚且如此,其他地方可想而知

另一個側面就是

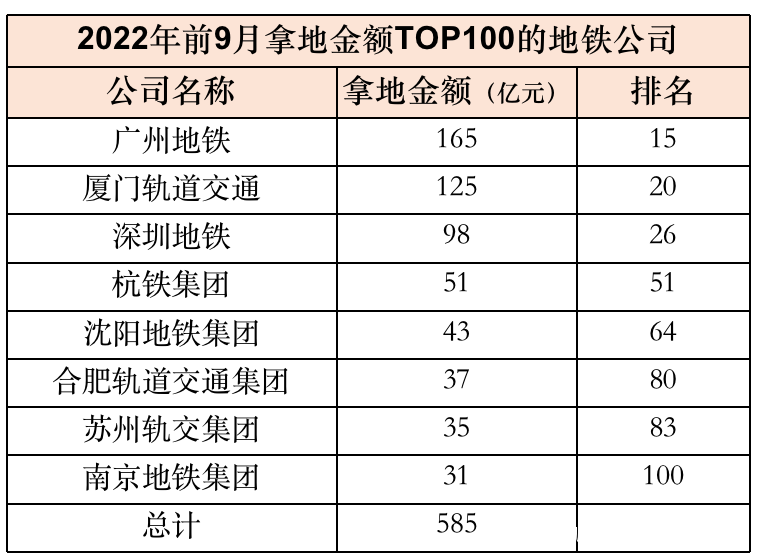

最近一些異軍突起的地鐵公司,也紛紛靠着拿地躋身全國拿地房企百強陣容

數據來源:中指研究院

僅表格中統計的這8家地鐵公司,拿地金額就高達585億元,而且他們的排名均出現上升

這些地鐵公司拿地能有多猛

舉個例子,就拿深圳地鐵來説,每次都是深圳拍地拿地場上妥妥的C位

去年11月深圳第三次土拍中,深鐵就曾以178.51億元的底價獨攬5宗地塊,同樣的,今年的第三批次土拍深圳地鐵更是包攬了50%的地塊

在大部分房企水深火熱的時候,城投還在瘋狂拿地,而且還是一上場就基本直接承包整個土拍市場

02

那麼,為什麼這些城投會如此瘋狂的去拿地

其實很大一部分原因是,穩定樓市,託底市場

如果沒有城投,這些地很可能就沒人去拿了

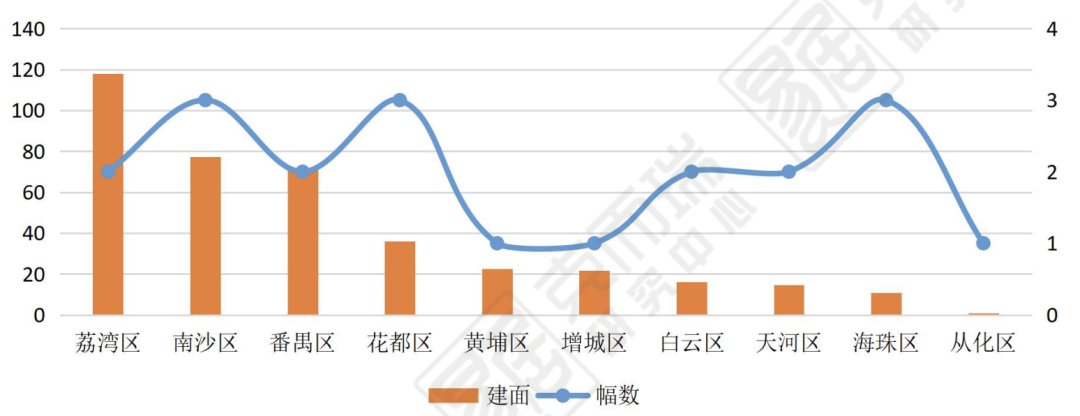

就拿上文提到的一線城市裏城投拿地最多的廣州來説,為什麼這次土拍城投出現的頻率如此之高

或許看看這些地塊的位置就能知道答案了

數據來源:CRIC

數據來源:CRIC

整個第三批次土拍,位於中心城區的地明顯減少,大部分都是南沙區、增城區和從化區等相對冷門的板塊

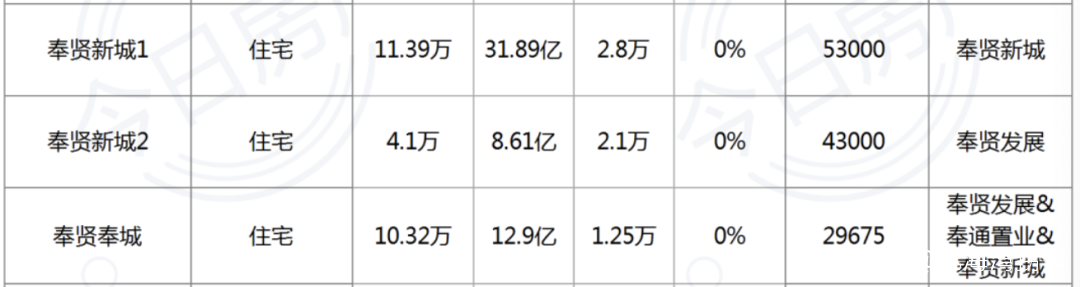

同樣的情況也在上海第三批次土拍中上演

圖片來源:今日房產

位於奉賢區的3塊地全由當地城投接手,且全部僅有一組競買人蔘與報名

本次土拍中,這樣只有一組競拍的地共有24宗

所以發現沒有,有時候並不是城投公司拿地真的如此“瘋狂”,更主要的是為了讓土地不至於流拍

當然

還有一個原因也是因為,現在環境下也只有城投公司的實力還能接得住這些地

城投,也就是“城市建築投資公司”,可以理解為各大城市的政府投融資平台

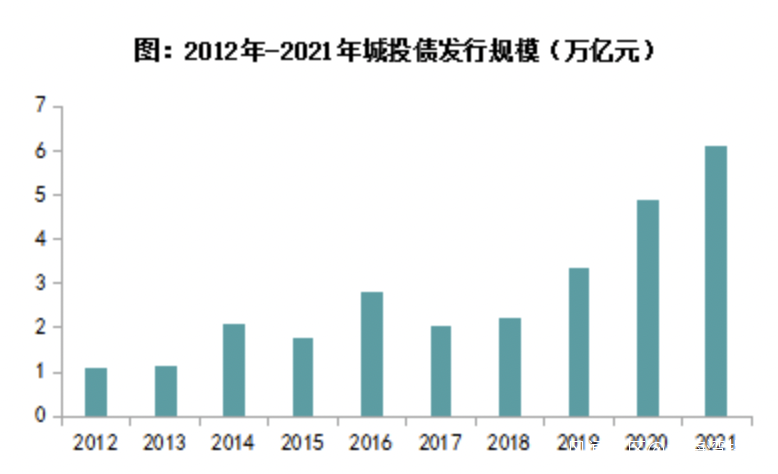

融資,也就是發行城投債

數據來源:Wind、CRIC

數據來源:Wind、CRIC

2012年到2021年城投債發行規模整體呈上升趨勢,且近5年,城投債發行規模成倍增加

截至2022年上半年,城投存量債券已超10萬億元

有了如此龐大的資金鍊,也才有了城投托底全國樓市的資本

03

但是託底的背後,其實也有些問題隱隱浮現

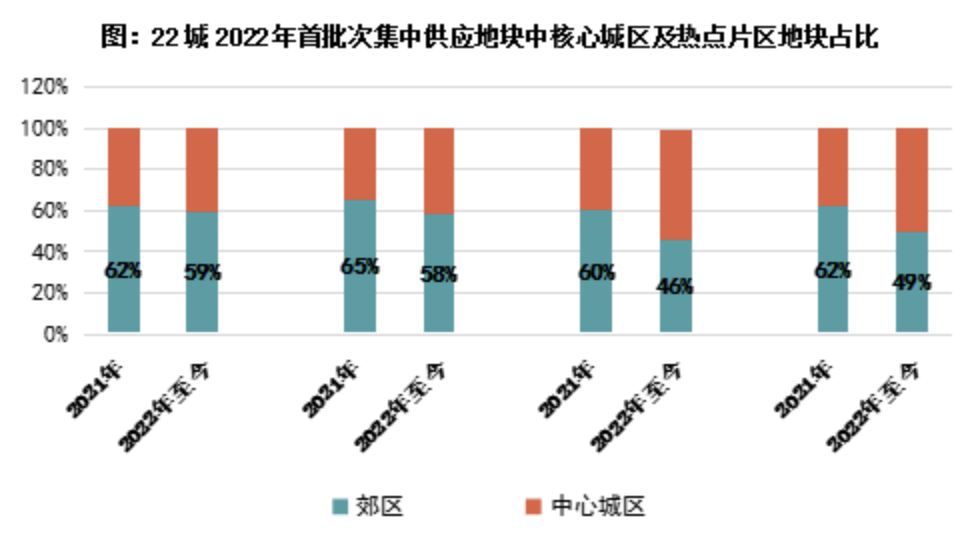

上文我們提到,就連廣州、上海這樣的一線城市,城投大多拿的都是非核心地段的地

而實際上,無論是成交建面佔比亦或是地塊數量佔比,平台類公司2021年在郊區拿地比例均在60%以上

數據來源:CRIC

數據來源:CRIC

在熱點城市裏,越是核心的地塊越稀缺,越稀缺的東西也自然不愁賣

至於部分地處遠郊但總價又高的地塊,往往還是隻能由城投平台類企業拿下

而這也就很可能因為後期銷售產品去化不理想,帶來庫存量的增加

相比國企央企和品牌民企樂於拿的核心地塊,雖然貴但也賺錢

這些城投公司拿的地,本身地理位置就差了一大截,整體的土地成本較低,自然售價也較低

數據來源:CRIC

數據來源:CRIC

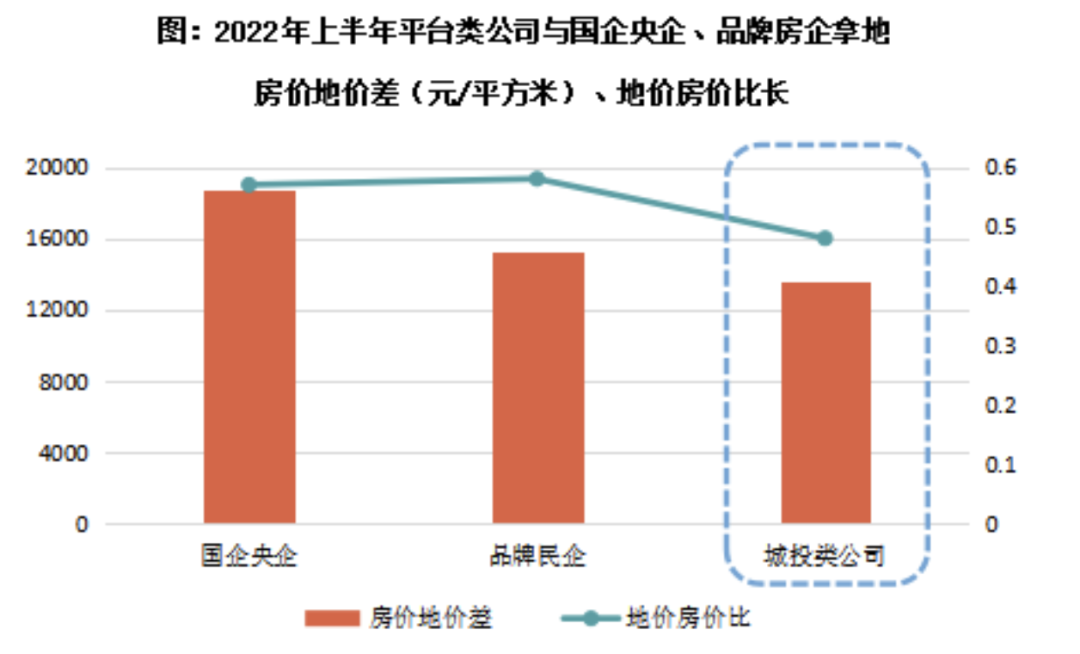

根據房價地價差和地價房價比兩個指標,明顯可以看出

國企央企、品牌民企拿地平均房價地價差和地價房價比都高於平台類公司

此外,當下整體購房市場正值觀望情緒較重的階段

而就產品力來説,無論是項目的操盤能力還是後期的運營銷售,城投都不及品牌房企

所以,如果未來還有大量非市場化的拿地,進一步增加市場庫存量,未來去化也將成為一個問題

各種壓力之下,想要快速把房子銷售出去,更是難上加難

這或許是現在會有這麼一個政策的原因

04

這樣的背景下,未來城投不再全面託底,或許是件好事

無論是虛增土地出讓收入,還是後期銷售產品的去化不理想導致房屋庫存增加,風險已經隱約可見

所以,此時出了這個文件,其實也是另一種意義上的穩定樓市

當然,沒有城投的託底樓市,未來樓市土拍很可能會在一段時間內持續走冷

對於一線城市來説,實在不行,還可以拿出核心地段壓箱底的地塊穩一穩

而對於很多小城市而言,本身土地的競爭力相對沒有那麼強,很可能也會根據市場適當降低地價

但換個角度講,這又何嘗不是一次對於其他房企新的拿地機會

在今年的土拍市場,我們見證了太多次國央企、城投等企業大舉“搶地”,民營企業“消失”的情況

另一方面,我們也同樣看見無論是經營穩健的基建性房企,還是不靠高週轉在買資產的港資房企,甚至是我們不久前提到過的諸如寶華、偉星這樣深耕一座城市的中小型民企

無一例外的,在嚴峻的環境下,都顯露出了他們堅實的基礎

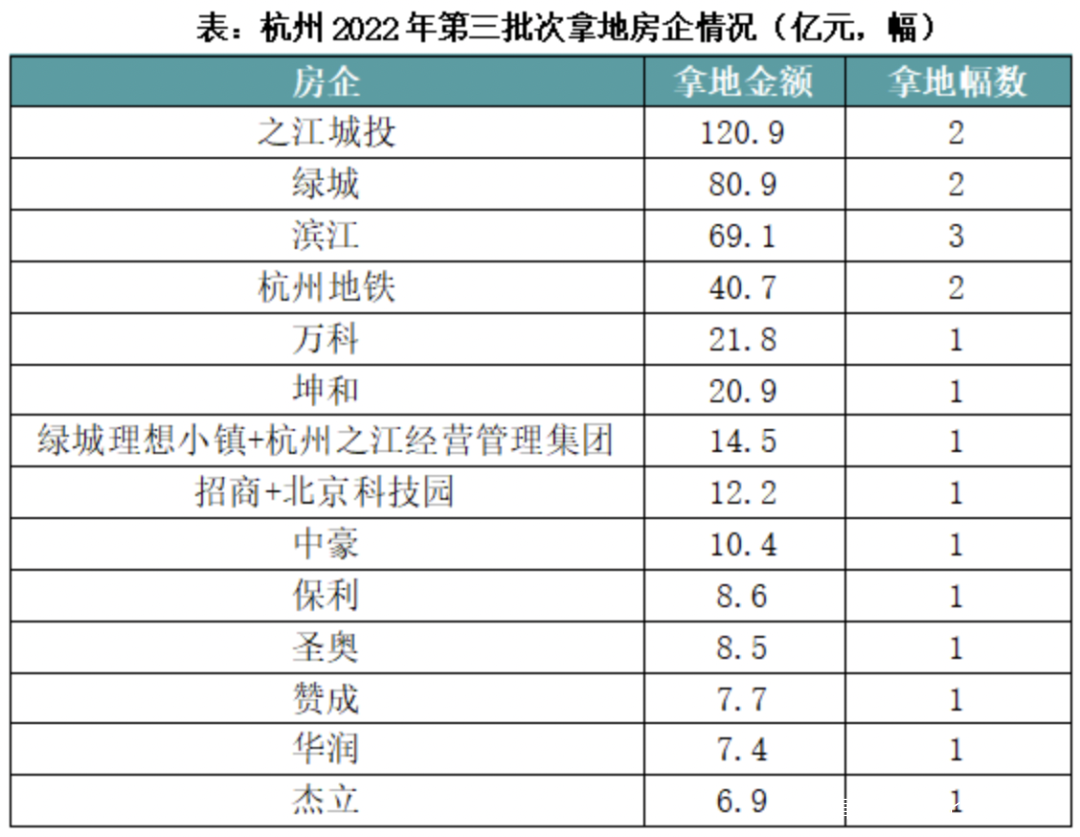

就好比當下的杭州,這應該是我近期以來見過最多的一次民企參與拿地了

數據來源:CRIC

數據來源:CRIC

除了託底的之江城投和杭州地鐵外,超50%的地塊都由本土民企競得

除了杭州本土兩大品牌房企,綠城、濱江兩大房企本輪平分秋色,坤和、中豪等本地中小民企也表現積極

我們説,某種程度上,如今的房企和城市就是利益共同體

這也是為什麼杭州的土拍一直都還比較穩的原因,因為杭州有堅定不移地站這個城市的開發商,比如濱江、綠城都是如此

正是這樣的城市信心,也得到了企業很好的反饋,反過來又帶動了其他民企的信心,從而形成一個相對良性的樓市環境

最後

一個足夠穩定的樓市,一定是一個有多種房企共同參與的樓市

或許才是實現雙向都能更加穩健發展的關鍵所在吧

以上為正文,來自Moon