“我以為中企拿下漢堡港很難得, 不想背後還有一場更驚人的佈局” | 文化縱橫_風聞

文化纵横-《文化纵横》杂志官方账号-2022-10-29 21:43

陳沛然|中國科學院

王成金|中國科學院大學

劉衞東|北京師範大學

(本文節選自《地理科學進展》2019年第7期)

【導讀】2022年10月27日的一則消息,引發海內外高度關注:我國企業中遠海運集團入股德國漢堡港的交易得到批准,收購股份比例從原定35%減至24.9%,但由於收購過程漫長且當前國際局勢多變,這項合作也被視為典型。而從全球港口布局的角度看,漢堡港入股,只是一塊新增的小小拼圖。

事實上,從2007年以後,中國企業積極參與國際港口投資,到2019年已參股全球100多家港口,初步形成全球航運網絡。本文分析了中國海外港口投資格局的空間演變及背後機理。從歷程上看,中國企業海外港口投資從基礎建設援助,逐漸轉向由政策推動的對外發展,再轉向服務企業經營需求,在此過程中,企業對入股港口的入股比例持續上升,經營參與也有所增多。從空間佈局上看,佈局最密集的就是西北歐航區,其次是非洲西岸和南亞,在南亞,也有一些通過新港建設來替代原有關係複雜港口的案例。從資金來源上看,我國海外港口布局目前基本由企業主體完成,但與港口經營相關的,是世界各國海權的控制與博弈,這些關係在各港口內部多重外來資本交錯的權屬格局中會有所體現,也值得進一步研究。

本文節選自《中國海外港口投資格局的空間演化及其機理**》,**原載《地理科學進展》2019年第7期,****僅代表作者觀點,特此編髮,供諸君參考。

中國海外港口投資格局的****空間演化及其機理

**從投資的角度,中國港口發展大致經歷了兩個階段的轉變:第一個階段以中國沿海港口吸引外資為主,**起步於鄧小平南巡講話,中國改革開放步伐大大加快;1993年後伴隨着外資引進深圳港進入了大規模建設時期,拉開了中國沿海港口吸引外資快速發展的序幕。**第二個階段以中國企業對海外港口投資為主,**起步於1997年“走出去”發展概念的提出,並於2001年寫入“十五”成為國家戰略;從2001年至今,中國海外港口投資在空間佈局、企業主體、進入模式等方面等經歷了深刻的變化。隨着2013年“一帶一路”合作倡議的提出,中國對外開放戰略發展邁入了新的階段,多邊合作範圍不斷擴大,一個立足周邊、輻射“一帶一路”、面向全球的高標準自貿區網絡正在形成,大大推動了中國海外港口投資的發展。

**海外港口投資的目的,是藉助碼頭海外佈局實現全球航運網絡的構建。**本文梳理中國企業的海外港口投資行為,刻畫中資海外港口空間佈局的演化過程,從空間、企業、股權等角度分析空間佈局的結構特徵,總結中國企業進入海外港口的主要模式,並探討了中國海外港口投資格局形成演化的驅動機理,補充完善了海外港口投資佈局的理論研究,為中資海外港口體系的空間拓展和模式優化提供依據。

********************▍********************研究樣本與數據來源

(一)研究樣本

海外港口投資的演化研究重點在投資港口空間格局和參與主體的結構性變化,因此本文的研究樣本包括海外港口和投資企業2類。筆者梳理了中國企業參與投資和建設的海外港口,選擇了102個港口作為研究樣本,包括比雷埃夫斯港、塞得港、安特衞普港、澤布呂赫港、釜山港、瓦多港、瓜達爾港、科倫坡港、吉布提港、皇京港、皎漂港、海法港、幾內亞港、墨爾本港等,絕大多數為海港,個別港口如切佩爾港為內河港,此類港口亦有中國企業投資,且投資模式與部分海港一致,為使研究更加系統全面,將其納入港口樣本。本文分析的港口案例涉及的投資企業包括中遠海運、招商局、中國交通建設集團 (中交建) 、中國路橋、中鐵七局、中國電力建設集團 (中國電建) 、中國建築、中國嵐橋、中國投資公司 (中投公司) 、北部灣國際港務集團、青島國際、上港集團、河北港口集團、舟山港務集團、中糧集團、江蘇太湖柬埔寨國際經濟合作區投資公司、沿邊海華集團、山東帝豪國際投資公司等。

(二)數據來源

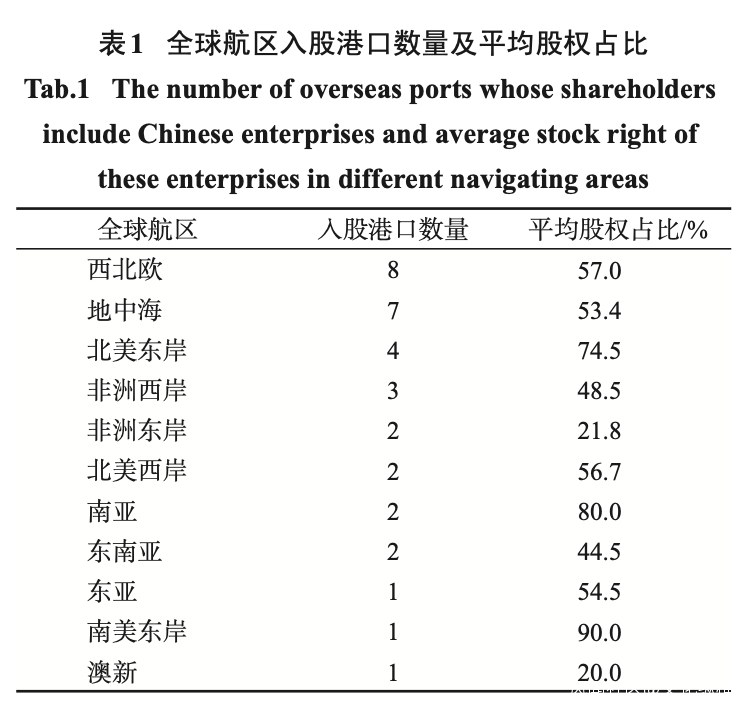

本文數據主要經由互聯網收集獲得,包括中遠集團、招商局集團、中國港灣工程、中國路橋、上港集團、青島國際等企業網站以及各類新聞報道,經整理後構建了中國海外投資港口的數據庫,主要字段包括港口名稱、港口點位、所在國家、進入時間、進入模式、投資企業、股權比重等。選擇的102個海外港口研究樣本分佈在希臘、埃及、比利時、韓國、意大利、巴基斯坦、斯里蘭卡、吉布提、馬來西亞、緬甸、以色列、幾內亞、澳大利亞等62個國家。本文以全球為研究範圍,在中資海外港口空間佈局的分析中,借鑑已有研究,根據海洋格局和海運慣例,將全球分為西北歐、地中海、非洲西岸 (非西) 和東岸 (非東) 、北美東岸 (美東) 和西岸 (美西) 、東亞、南亞 (含中東) 、東南亞、澳新、南美西岸 (南美西) 和南美東岸 (南美東) 12大航區。

依據筆者收集的資料,早在1978年中國就已參與海外港口的援助建設,企業自發的海外港口投資行為發端於1997年中遠和中海集團分別租賃了長灘港和洛杉磯港,企業收購海外港口股權始於2004年中遠太平洋收購安特衞普港口公司25%的股權。而在相關研究中,企業以投資形式進入海外港口最早可以追溯到2001年。從傳統的投資概念來看,投資是一種以權利為表現形式的資產,中國海外港口投資的起始年份應定為2004年,但就本文而言,中國海外港口投資具有多種形式,無論是股權收購、租賃還是援助建設,都是以企業主體進入海外港口作為主要目的,多數都獲得了年份不等的港口特許經營權,因此本文將這些企業行為均納入中國海外港口投資的框架,將1978—2018年作為中國海外港口投資格局形成演化的主要階段,並將2000年以後的變化作為研究的重點。參與主體大致可以分為港航企業、碼頭運營商、港務集團、基建企業、投資企業等類型。本文整理了各個中資海外港口的企業進入方式,並重點關注港口股權收購,統計了國內企業的股權佔比及其時間變化。受限於數據的可獲得性,將整理到的中資海外港口的股權佔比數據統一作為港口整體的股權佔比進行分析。

********************▍********************海外港口投資格局演化

海外港口投資是伴隨着碼頭建設私有化趨勢開始的企業行為,航運企業通過股權收購的形式實現全球碼頭網絡的佈局。中國海外港口投資始於1978年援建友誼港,與發達國家和地區航運企業開始投資的時期大致相同,但在起步階段發展極為緩慢且投資形式比較初級,直到2000年後才呈現爆發式的增長,在不到20年的時間裏基本完成了全球範圍的港口布局;而從國外的企業案例來看,迪拜國際港務集團於2001年開始運營,並在2005年重組為迪拜環球港務集團,通過大量的海外併購,僅用了10年的時間就已經成長為全球最大的港口公司之一,可見海外港口投資行為的核心發展階段歷時極短;結合中國海外投資港口數量和佈局突變的年份來看,受政策和發展戰略的影響,整個投資過程呈現明顯的階段性特徵。

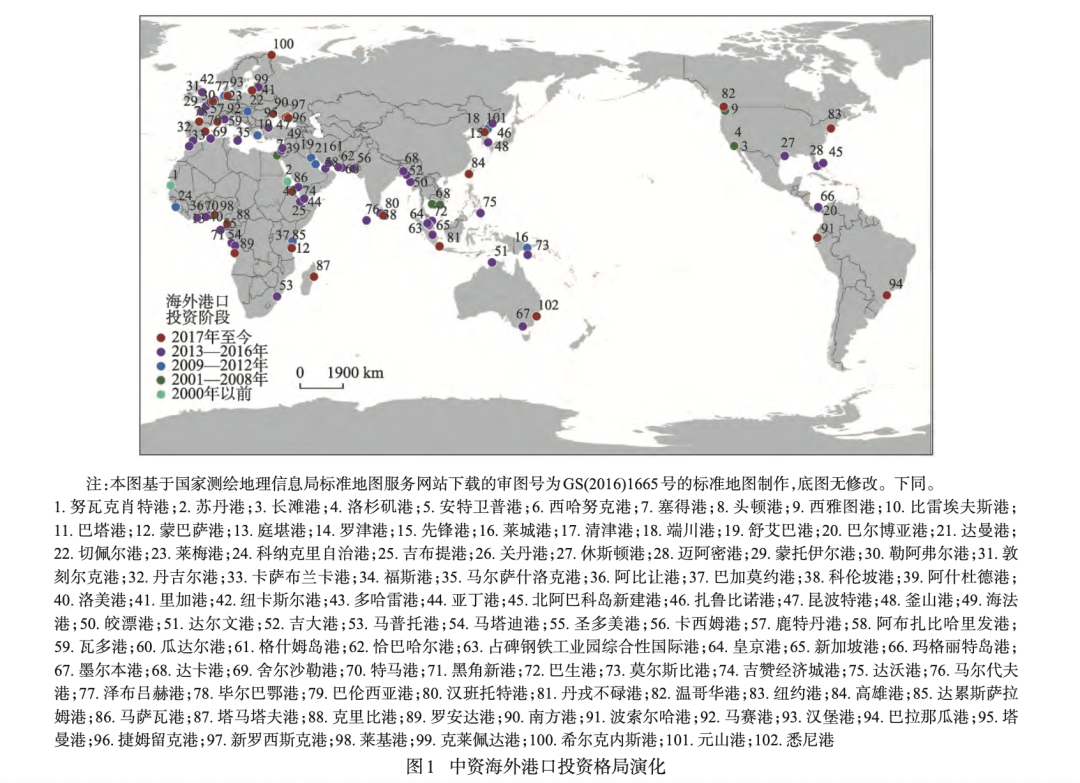

重大發展戰略的提出與中國海外港口投資發展的重要時間節點高度吻合,2001年“走出去”上升為國家戰略,海外港口投資開始穩步增長;2009年在4萬億元投資計劃的刺激下,中國開始大規模的基礎設施建設,投資海外港口數量猛增;2013年“一帶一路”合作倡議的提出成為中國海外港口投資發展的重要節點,圍繞“一帶一路”沿線地區開展大規模的港口投資;2017年“一帶一路”倡議提出,國際基礎設施產能合作發展機制更加成熟,中國海外港口投資進入新的發展階段,港口股權的跨國併購更加活躍,海外港口的全球佈局趨於完善。根據這些重要時間節點,本文將中國海外港口投資格局的演化過程分為2000年以前、2001—2008、2009—2012、2013—2016、2017年至今等5個階段 (圖1) :2000年以前海外港口零星分佈於北非地區,2001—2008年投資傾向於就近佈局,2008—2012年港口布局全球擴散,2013—2016年在對外開放戰略導向下港口趨於局部集聚,2017年至今港口布局趨於穩定,海外港口全球網絡架構基本成型。

(一)2000年以前的零散佈局階段

2000年以前中國企業在海外港口的投資建設集中在北非地區,僅包含努瓦克肖特港和蘇丹港2個港口,該階段的港口投資帶有濃厚的政治色彩和援助性質,主要的進入模式為援非項目和港口建設工程承建,其顯著的特點是項目週期很長,對當地經濟發展影響巨大。努瓦克肖特港又稱友誼港,由中國於1978年援助建設,總投資逾1億美元,並於2010年開始由中國港灣工程承接港口擴建工程,該港口承擔了毛里塔尼亞90%以上的貨物進口卸載任務,其建設顯著推動了毛里塔尼亞經濟的發展,也為中毛兩國的友好關係打下了重要的基礎。

(二)2001—2008年的就近佈局階段

**2000年以後,中國企業在海外港口的投資格局發生了顯著的變化。**從海外港口的數量來看,該階段新增7個海外港口,主要包括安特衞普碼頭、塞得港、西雅圖碼頭、長灘港、洛杉磯港、西哈努克港、頭頓港等,發展迅猛;從地域分佈上看,中國海外港口的投資建設拓展到了北美、西歐和東南亞地區,尤其是北美地區增長明顯;從航區來看,主要佈局在北美西岸、西北歐、地中海和東南亞等航區,美西航區增長較快。

**該階段在海外港口投資佈局上具有明顯的趨同性,企業傾向於在已有港口投資建設的地區周邊佈局,形成了局部集聚的特徵,**如長灘港—洛杉磯港、蘇伊士運河碼頭—塞得港、西哈努克港—頭頓港等均呈現就近佈局的傾向,這一方面是由於中國企業海外港口投資建設剛剛起步,經驗不足,同時對海外國家的政治經濟環境缺乏瞭解;另一方面,海外港口的數量和覆蓋範圍較為有限,就近佈局可以促進海外港口聯動,進而形成遠洋運輸服務網絡。參與的主體也從政府向遠洋航運企業、基建企業和投資公司等企業主體轉變,主要包括中遠太平洋、中國海運集團、中國港灣工程和江蘇太湖柬埔寨國際經濟合作區投資公司。

(三)2009—2012年的擴散佈局階段

**2009年以後,中國海外港口投資的發展非常迅速,**僅4年的時間就新增海外港口15個,包括比雷埃夫斯港、蒙巴薩港、庭堪港、萊城港、清津港、羅津港、先鋒港、端川港、巴塔港、舒艾巴港、巴爾博亞港、達曼港、切佩爾港、不萊梅港和科納克里自治港;從地域分佈來看,中國海外港口的投資進一步拓展到了朝鮮半島、西亞波斯灣地區、大洋洲巴新地區、中美洲南部,歐洲的海外港口布局從西北歐向南延伸,包括萊茵河沿岸、愛琴海地區,非洲則從北非地區向南延伸,包括幾內亞灣地區和東非等。總體來看,該階段中國港口海外投資在非洲西岸、波斯灣地區和朝鮮增長較快;從航區來看,新增海外港口主要分佈於西北歐、南亞、東亞、非洲西岸、非洲東岸、澳新和南美西岸等航區,東亞、南亞和非西航區增長較快。

就佈局特點而言,該階段海外港口投資的空間分佈呈現明顯的擴散態勢,尤其體現在歐洲和非洲地區,這種特徵説明中國海外港口投資趨同佈局的方式得到扭轉,開始從自身企業發展和全球碼頭網絡建設的角度考慮海外港口投資的區位,當然也同國際政治環境的緩和及中國外交關係的發展有密切關聯,但在局部地區仍有集聚分佈的特點,主要體現在波斯灣地區和朝鮮。參與的主體更加多樣化,地方政府及委託企業、投資集團和專業碼頭運營商開始參與海外港口投資建設,新增主體包括中國路橋公司、山東省政府、山東帝豪國際投資有限公司、沿邊海華集團、招商局國際等。

(四)2013—2016年的局部集聚階段

自2013年開始,中國海外港口的投資建設呈現爆發式的增長態勢,僅4年的時間新增海外港口高達52個,包括釜山港、科倫坡港、亞丁港、海法港、皎漂港、吉大港、瓜達爾港、昆波特港、皇京港、吉布提港、澤布呂赫港、鹿特丹港、墨爾本港、休斯頓港等;從地域分佈來看,中國海外港口投資的佈局範圍進一步擴大,從北海南岸向東延伸至波羅的海里加灣地區,從地中海北岸及愛琴海延伸至地中海南岸的直布羅陀海峽和突尼斯海峽,從紅海北緣向南延伸至曼德海峽和亞丁灣地區,從波斯灣向東延伸至霍爾木茲海峽和阿曼灣地區,從中美洲南部向北延伸至美國東南緣,新增海外港口進一步拓展到孟加拉灣、馬六甲海峽周邊、澳大利亞等地區,到2016年底中國海外港口投資基本完成了全球架構的搭建;從航區來看,新增海外港口主要分佈於西北歐、地中海、非洲東岸、非洲西岸、北美東岸、東亞、南亞、東南亞,基本覆蓋了全球航區。

從空間佈局來看,該階段與上一階段 (2009—2012年) 相比出現了明顯的集聚。**一方面,2013年“一帶一路”合作倡議的提出和實施顯著影響了中國海外基礎設施投資和建設的空間佈局傾向,海外港口投資顯著集中於“一帶一路”沿線地區的樞紐港和幹線港。另一方面,從局部集聚的海外港口分佈來看,2013—2016年期間中國進一步加強了世界範圍戰略通道和重要海域的控制,**在直布羅陀海峽、突尼斯海峽、曼德海峽、幾內亞灣、英吉利海峽、多佛爾海峽、達達尼爾海峽、博斯普魯斯海峽、波斯灣、阿曼灣、孟加拉灣、馬六甲海峽、佛羅里達海峽均有中國海外港口的集聚。從參與主體來看,更多的企業參與到海外港口投資中,企業類型也更加多樣化,地方港務集團開始加快國際化步伐,新增主體包括中國建築、中國嵐橋集團、中鐵七局、中國電建集團、中投公司、上港集團、青島國際、河北港口集團等。

**(五)**2017年至今的穩定拓展階段

從2017年開始,中國海外港口投資建設繼續保持高速發展態勢,僅2017年和2018年以及少量未來投資意向就新增了多達26個海外港口,主要包括澤布呂赫港、漢班托特港、巴拉那瓜港、温哥華港、紐約港、高雄港、克里比港、羅安達港、馬賽港、漢堡港、悉尼港等;從地域分佈來看,2017年以後中國海外港口的佈局範圍有所擴大,從墨西哥灣和佛羅里達海峽向北擴散至北美洲東西海岸,同時拉美地區開始出現中資海外港口,其餘海外港口則在上一階段原有佈局範圍繼續集聚;從航區來看,2017年以後新增港口在全球12個航區均有分佈,中國海外港口布局趨於穩定。

海外港口投資格局穩中有拓,2017年以後新增港口集中佈局於歐洲和非洲,歐洲主要集中於地中海和黑海地區,同時進一步向北擴散到了科拉半島,非洲則在幾內亞灣繼續保持集聚態勢。從參與主體來看,參與主體及其類型保持穩定,其多樣性有所加強,大型糧油企業甚至是僑商也開始參與到中國海外港口的投資建設中,港務集團在海外港口投資事務中更加活躍,新增主體包括寧波舟山港、煙台港、旅法温商等。

********************▍********************海外港口進入路徑

**(一)**海外港口投資地域結構分析

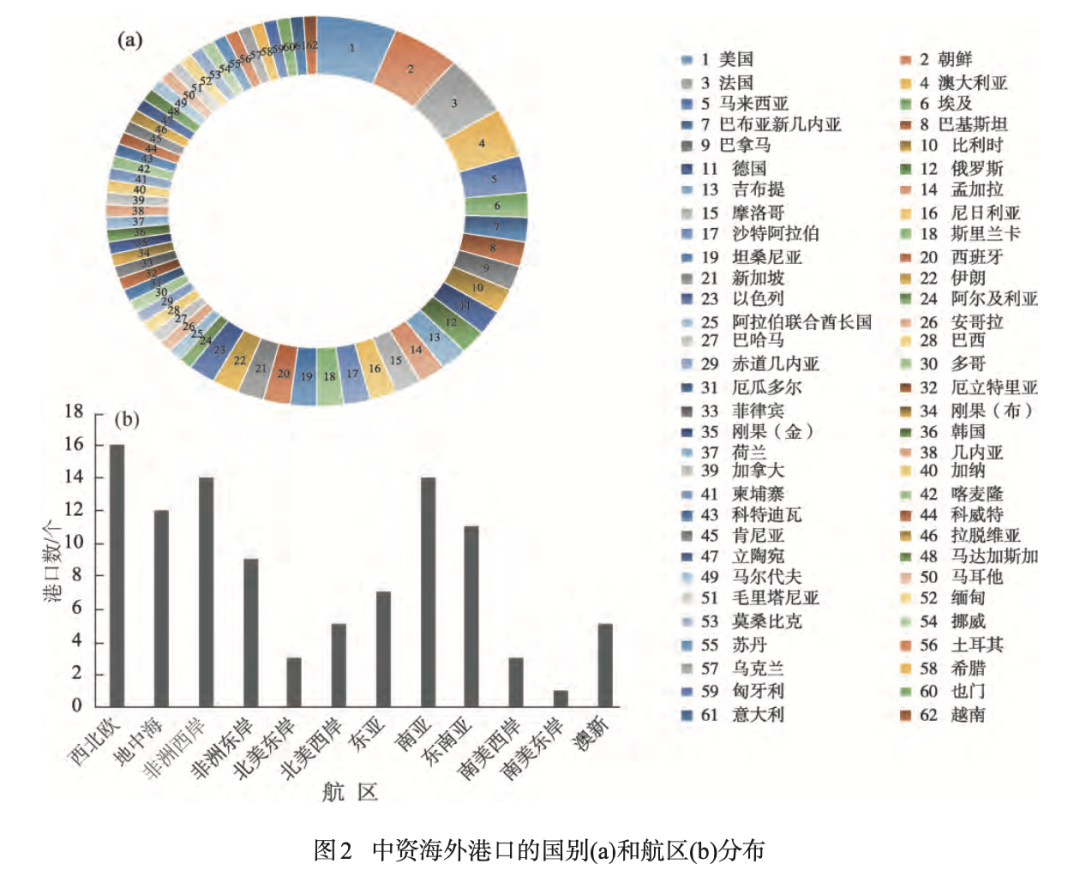

截至2019年,中國企業參與投資和建設的海外港口數量超過了100個,海外港口的投資格局和進入模式正在發生深刻的變化**。**從國別分佈來看 (圖2a) ,當前中國海外港口投資佈局具有顯著的分散化特徵,中國企業一共對62個國家的港口進行了投資和建設,除了美國、朝鮮、法國、澳大利亞、馬來西亞等少數國家,中國境外港口在每個國家投資佈局的數量不超過2個。這種投資模式是在多方作用下形成的,一方面,港口作為國家的出海門户和經濟載體,被投資國出於自身經濟發展和國家安全的考慮,會對國外資本進入本國港口的行為進行一定的約束;另一方面,中國當前海外港口投資的主力是港航企業和碼頭運營商,注重全球碼頭網絡的構建,並致力於提高全球航運資源的支配能力,因此在海外港口投資上會傾向於提高海上戰略要衝和全球航區重要門户的覆蓋程度。境外港口分佈較多的少數國家分為3種類型:第一種為核心貿易伙伴,以2015年的數據為例,美國是中國第四大進口市場和第一大出口市場,雙方有着緊密的貿易聯繫;第二種為戰略物資運輸的合作伙伴,如馬來西亞扼守着東南亞的“十字路口”馬六甲海峽,澳大利亞是中國鐵礦石重要的進口國;第三種為具有戰略合作關係的鄰近國家,如朝鮮和中國共同開發羅先特區,中國資本得以進入羅津港和先鋒港等朝鮮港口。

**從中國海外港口在全球的航區分佈來看 (圖2b) ,投資佈局集中於西北歐、非洲西岸、南亞、地中海和東南亞等航區。****其中分佈最為密集的是西北歐航區,**該航區是中國進入歐洲的重要門户,同時扼守英吉利-多佛爾海峽等戰略要衝,隨着中國同歐洲國家的經濟合作愈加緊密,該航區的海外港口投資得到空前的發展;其次為非洲西岸和南亞航區,非洲西岸是中國最早開始進行海外港口投資建設的地區,投資性質多為國家援助,尤其在幾內亞灣及其周邊地區,海外港口的分佈非常密集,這與中國同非洲國家的外交關係有着緊密的聯繫,南亞航區包括中東地區,是全球石油運輸最為重要的航區,因此中國在波斯灣和孟加拉灣等地區集中佈局了海外港口來保障海上石油運輸;地中海航區在全球航運市場中具有重要地位,是溝通亞非歐三大洲的重要路徑,也是中國海上絲綢之路的必經地區,因此在中國境外港口投資佈局中的重要性不斷提高;東南亞航區尤其是馬六甲海峽直接影響中國戰略物資的海上運輸,受到中國同東南亞國家關係的影響,目前海外港口更多地佈局在馬來西亞。

(二)參與企業結構分析

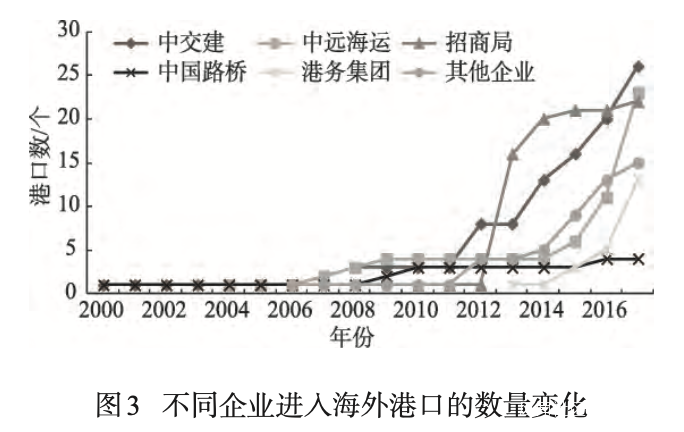

從企業投資海外港口的數量變化來看 (圖3) ,招商局較晚開始投資佈局,並在2010—2012年處於停滯狀態,但在2013年投資港口的數量出現爆發式增長,僅1年的時間就佈局了多達15個海外投資港口,但其後投資港口的數量回到低速增長的狀態。2013年是中國推進“一帶一路”倡議的起始年,同年招商局的海外港口布局迅速加快了步伐,其投資行為具有政策驅動的特徵,這主要是由於合作倡議的推行顯著改善了沿線國家和地區的發展環境和市場潛力,引起了碼頭企業海外投資行為的快速響應。

中遠海運海外港口投資在2004—2015年長期處於緩慢增長的狀態,從2016年開始急速增長,僅2017年其資本就進入了12個海外港口,與招商局相比,中遠海運的海外港口投資並沒有明顯受到國家政策和基礎設施投資熱潮的影響,作為港航企業,中遠海運的海外港口布局服務於自身航運主業的發展需要,2016年中遠集團同中海集團重組形成了中國最大的港航企業,其航運業務要求完善的全球航運網絡作為支撐,因此加大了海外港口的投資力度。

港務集團在海外港口投資方面偏於保守和謹慎,起步較晚,但近年來逐步加快了國際化的步伐,從2013年開始資本進入海外港口,實際從2015年開始穩步增長,特別是上港集團同中遠海運多次聯合收購海外港口股權,走在了國內港務集團國際化的前列。在海外港口承建方面,中交建和中國路橋起步均很早,並以援非項目為主,此後長期處於緩慢發展的狀態,在2011年之後開始穩步增長,一方面中國基礎設施建設產能過剩,對外輸出成為消解產能的重要手段,另一方面基建企業成為中國“走出去”戰略的排頭兵,承擔了引領後續企業進入海外市場的使命。其他企業包括太湖柬埔寨國家經濟合作區投資有限公司、山東帝豪國際投資有限公司、沿邊海華集團、中糧集團乃至旅法温商等,主營業務類型多樣化,部分投資主體體量很小,主要投資港口後方腹地的載體建設,在2012年之前此類投資企業幾乎沒有,此後快速發展,得益於“一帶一路”合作倡議帶來的政策紅利,投資主體更加廣泛,投資模式趨於成熟。

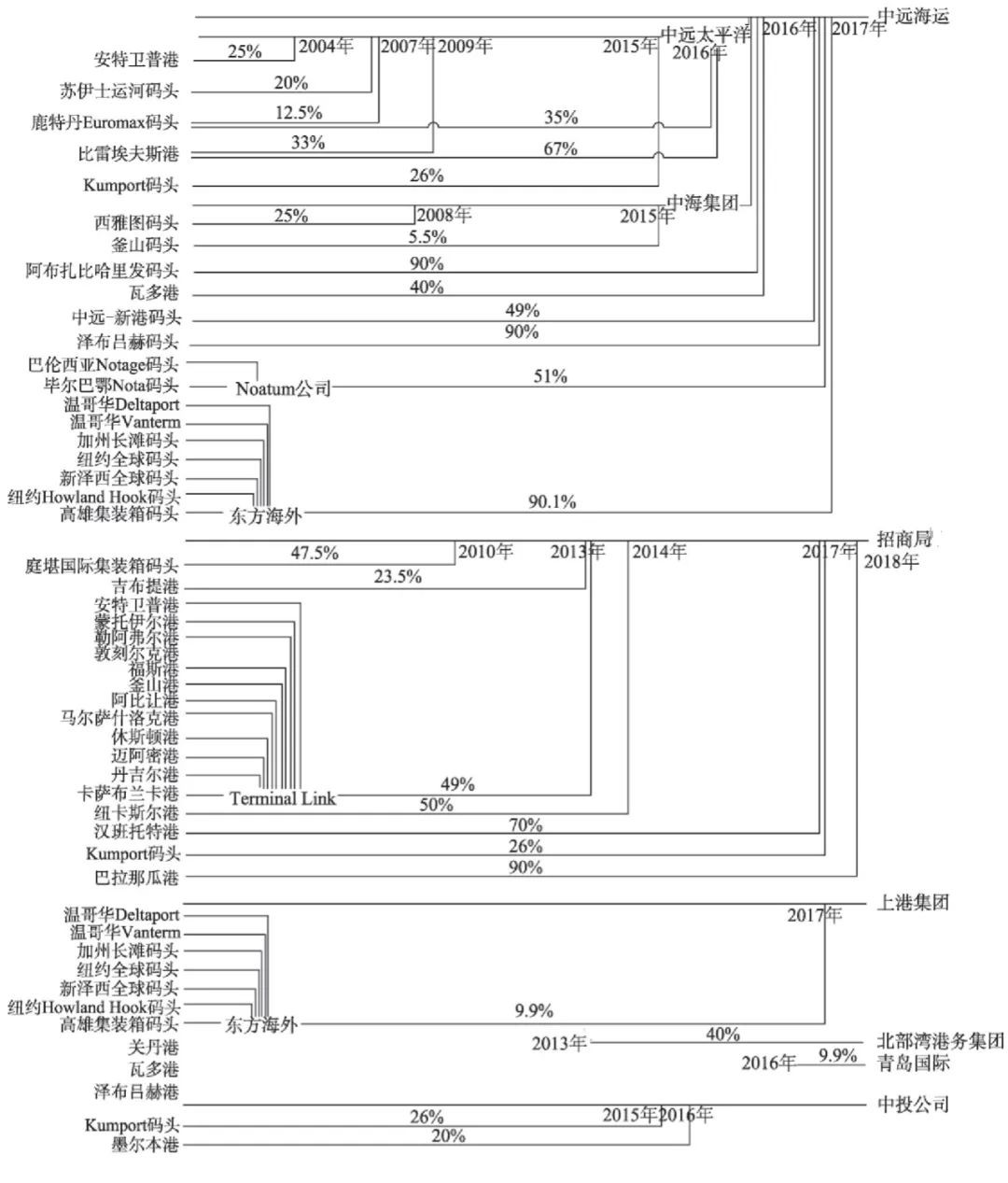

**通過股權收購的方式進入海外港口的中國企業主要為中遠海運和招商局,同時也包括港務集團和投資企業等。**中遠海運是由中國航運業兩大巨頭中遠集團和中海集團於2016年重組成立,因此其海外港口投資可分為3部分,即重組前中遠太平洋、重組前中海集團和重組後中遠海運的海外港口投資。中遠太平洋海外港口投資起步於2004年,投資港口包括安特衞普港、蘇伊士運河碼頭、Euromax碼頭、比雷埃夫斯港和Kumport碼頭,構成了當前中遠海運全球碼頭網絡的基本框架。值得注意的是,中遠太平洋在Euromax碼頭和比雷埃夫斯港的投資過程中,採取了分多次進行股權收購的投資模式,在資金較為緊缺的狀況下有效地提高了企業對海外港口的控制力。中海集團海外港口投資起步於2008年,投資港口僅包括西雅圖碼頭和釜山碼頭,對集團整體的港口投資格局起到了補充完善的作用。

企業重組之後,中遠海運在海外港口股權收購上步伐明顯加快,據統計,僅2016年4月至2017年7月,中遠海運就進行了9起股權收購,涉及金額超過了730億元。**重組後中遠海運的海外投資呈現幾個顯著的特徵:****首先是投資港口數量激增,僅2017年就佈局了多達12個海外港口;其次是海外港口的股權佔比明顯提高,**2016年以前海外投資港口以參股為主,而在2016年之後除中遠-新港碼頭和瓦多港外全部實現了控股;**最後是股權收購形式的變化,**2016年以前主要從港務局和企業手中收購港口股權,而在2016年之後開始出現直接收購企業股權以進入該企業旗下海外港口的新形式,通過收購Noatum公司和東方海外的股權,使企業的資本進入了近10個海外港口。

招商局從2010年開始進行海外港口的股權收購,並於2013年收購了Terminal Link公司49%的股權,從而進入了安特衞普港、蒙託伊爾港、勒阿弗爾港、福斯港等12個海外港口,招商局海外港口的投資起步較晚,但投資模式較為成熟,海外港口股權佔比較高,目前已經形成較為完整的全球碼頭網絡。而在港務集團中,上港集團攜手中遠海運收購東方海外,青島國際同中遠海外收購了瓦多港49.9%的股權,北部灣港務集團於2014年收購了關丹港40%的股權。總的來説,港務集團海外港口投資處於起步階段,投資港口數量少,股權佔比較低。另外,中投公司於2015年聯合中遠海運、招商局收購了Kumport碼頭約26%的股權,並在2016年收購了墨爾本港20%的股權。

**(三)**股權分析

**從1978年至今,中國企業通過股權收購的形式進入的海外港口數量達到32個,佔全部中資海外港口的31.4%,已經成為中國進入海外港口的主要形式 (圖4) 。**從不同發展時期入股海外港口的數量變化來看,股權收購模式經歷了爆發式的發展過程。2013年以前中國企業通過股權收購進入的海外港口僅5個,包括安特衞普港、比雷埃夫斯港、蘇伊士運河碼頭、西雅圖碼頭、庭堪國際集裝箱碼頭,其中安特衞普港和比雷埃夫斯港均經歷了多次股權收購,在該時期股權佔比僅為25%和33%,2013年以前平均股權佔比僅為28%,以參股為主,對海外港口的控制程度有限。

**2013—2016年間,中國入股海外港口的數量多達19個,股權收購開始成為中國進入海外港口的主要形式,這個時期最鮮明的特徵就是政策導向性,**2013年“一帶一路”倡議的提出大大刺激了中國海外港口投資,一方面沿線地區基礎設施建設迎來重大機遇期,強勁的市場需求拉動中國企業“走出去”投資海外港口;另一方面亞投行等多邊金融機構和絲路基金等開發投資基金的設立,為中國企業提供了有力的金融支持,促成了該時期以股權收購形式進入的海外港口數量爆發式增長,平均股權佔比達到46%,相比上一時期有了顯著提高,這意味着中國企業在海外港口運營管理中的影響力得到增強,但控股的港口數量很少。

圖4 國內企業股權收購時間圖

2017年中國入股海外港口的數量進一步增長,僅1年的時間中國企業收購了多達8個海外港口的股權,海外港口進入模式趨於成熟,平均股權佔比達到了81%,相比上一階段有了巨幅增長,該年10個海外投資港口中,除中遠-新港碼頭外均實現了控股,這是中國海外港口投資進入2017年後最為重要的變化,中國企業對海外港口的控制能力得到了有效提高,開始掌握港口運營管理的決策權。

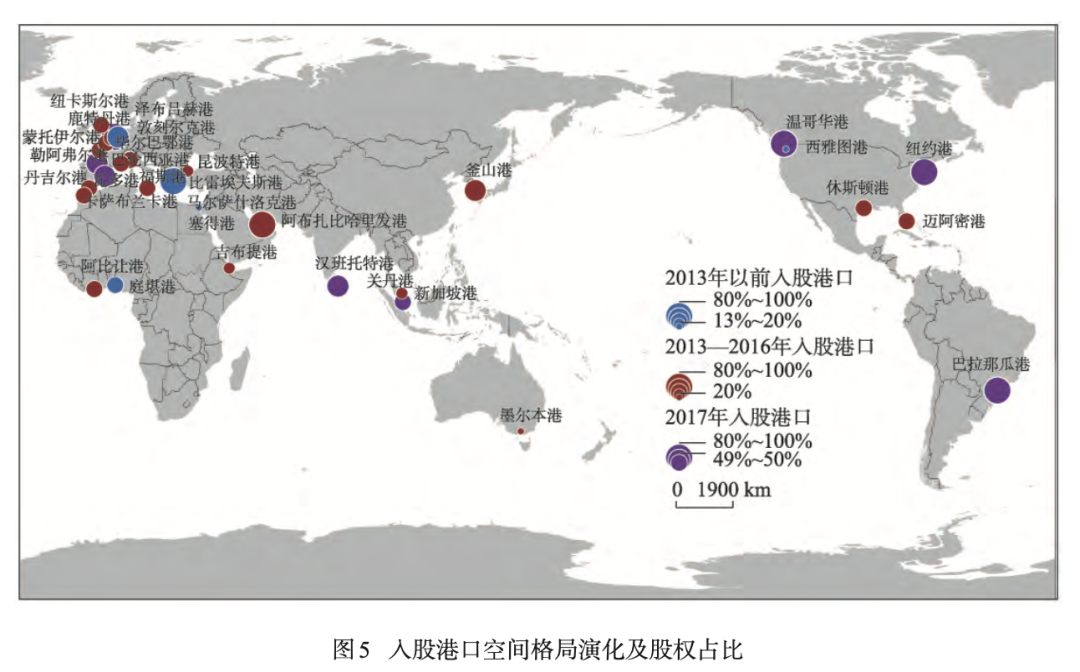

**從空間分佈來看 (圖5) ,中國以股權收購形式進入的海外港口在除南美東岸外的航區均有佈局,但地域差異非常大,入股海外港口高度集中於西北歐和地中海航區,佔到了中國入股港口總數的45%以上,**一方面地中海和西北歐地區分別是中國海上絲綢之路和陸上絲綢之路沿線的關鍵區域,同時該地區航運業歷史悠久,港口在全球航運網絡中具有樞紐作用,因此中國企業傾向於在該地區投資港口;另一方面,該地區以歐洲國家為主,港口運營管理水平較高,金融體制機制比較完善,因此適於採用股權收購這種成熟的海外港口進入模式。另外,中國入股海外港口在北美東岸和非洲西岸2個航區分佈較多,前者是由於北美東岸的港口比較發達,吞吐量規模很大,在全球航運網絡中發揮着重要作用,後者則是中國長期援助非洲國家港口建設的重要區域。

從股權佔比來看(表1) ,南美東岸、南亞和北美東岸3個航區平均股權佔比達到了70%以上,其中北美東岸入股港口數量多,股權佔比高,形成了一個區域性的海外港口網絡,並且具有較高的控制力。西北歐、北美西岸、東亞、地中海4個航區入股海外港口股權佔比達到了50%以上,在海外港口運營管理中具有較大的話語權,其中西北歐和地中海2個航區入股海外港口數量眾多,同時股權佔比較高,成為中國海外港口投資的核心區域。非洲西岸和東南亞2個航區的股權佔比均在40%以上,但尚未達到控股的程度,中國企業進入非洲西岸港口的主要模式為基礎設施項目承建,因此股權收購模式推廣程度有限,而東南亞國家與中國地緣關係較為複雜,在該地區投資的港口控制力較低。

**從國內投資企業來看,以股權收購模式進入海外港口的企業較為集中,**其中中遠海運收購了19個海外港口的股權,是中國入股海外港口最多的企業,同時平均股權佔比達到了58%以上,特別是2016年重組之後,投資能力大大增強,股權收購的步伐明顯加快,在保證港口投資範圍的前提下,更加強調了對海外港口的控制力。招商局入股的海外港口數量達到了18個,但入股海外港口的平均股權佔比僅為48.6%,明顯低於中遠海運,在海外港口的控制力上有待進一步加強。另外,港務集團近年來也加快了國際化的步伐,但海外投資起步較晚,投資行為較為保守,常見同大型港航企業合作進行海外投資,目前入股港口總數達到8個,平均股權佔比僅為13.7%,雖然參與到海外港口的運營管理中,但影響力比較有限。

********************▍********************海外港口進入模式與機理

(一)進入模式分析

2000年以前,中國海外港口主要的進入模式為援非項目和港口建設工程承建。

**2001—2008年,港口租賃、股權收購和境外經貿區建設等新的形式陸續出現,**結合2000年及以前來看,**中國海外港口進入模式形成了2條演化路徑:一種以企業投資為主,進入模式從港口租賃向股權收購轉變,**但2001—2008年間多為參股;另一種以援助建設為主,從援非項目、港口建設工程向境外經貿合作區建設轉變,形式更加多樣化,從單向援助逐步轉向雙邊受益。

**2009—2012年,海外港口進入模式在原有演化路徑上繼續深化,跨國併購主要體現在股權佔比明顯上升,**如庭堪國際集裝箱碼頭由招商局國際持股47.5%,在基礎建設方面,從原有單純的港口建設項目承建向BOT (build-operate-transfer, 建設—經營—轉讓) 模式的海外碼頭新建項目轉變,承建單位在特許經營年限內具有運營碼頭的權力,在園區建設這種特殊形式上,從境外經貿合作區發展為商貿物流合作園區,同時進入模式更加多樣化,開始出現港口私有化過程中的特許經營權轉讓和成立合營公司在期限內運營等新形式。

**2013—2016年,海外港口進入模式相對穩定,以股權收購、基礎設施建設項目承建、特許經營權轉讓、港口租賃和土地租賃等形式為主,**其發展體現在股權收購上,該階段中國收購了多達19個海外港口的股權,**並且股權佔比相較從前有了大幅提升,**佔比達到49%以上的海外港口大量出現,部分海外港口實現控股,另外,進入形式的多樣化有一定的發展,如吉布提港除了企業入股的形式之外,也包括駐軍和保障基地的建設。

**2017年至今,海外港口進入模式的類型繼續保持穩定,主要包括股權收購、特許經營權轉讓、港口建設項目承建等,股權收購方面取得深度發展,股權佔比顯著提高,本階段絕大多數採用股權收購進入的海外港口均實現了控股,**中國海外港口投資開始強調控制力並取得了實質成效,在港口建設項目承建方面形式更加多樣,包括糧食碼頭和港區國際商貿城建設等。

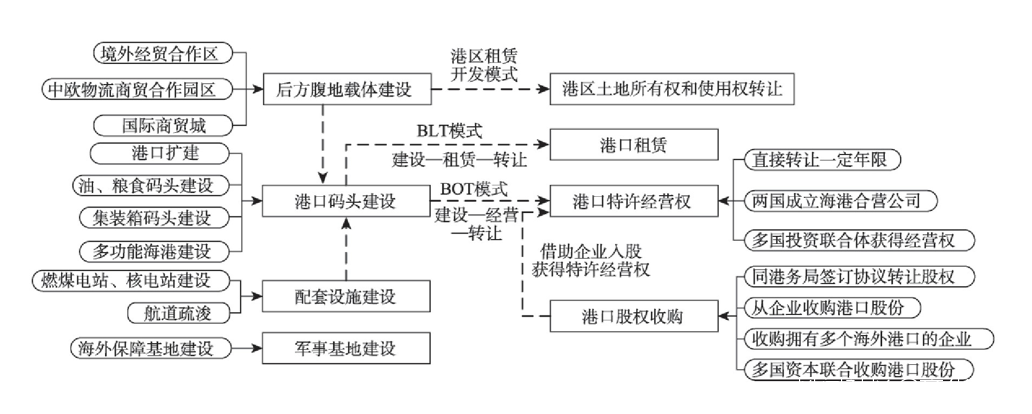

總的來説,**中國企業進入海外港口的模式大致可以分為4種,包括基礎設施項目承建、港口經營權轉讓、港口股權收購和碼頭管理輸出 (圖6) ,其中碼頭管理輸出模式在當前中國海外港口投資中應用較少,**僅見於青島國際獲得皎漂港的原油碼頭操作權等個別案例,本文僅討論前3種。基礎設施項目承建主要包括後方腹地載體建設、港口碼頭建設、港口配套設施建設和軍事基地建設4個方面,其中後方腹地園區建設形式趨於多樣化,包括境外經貿合作區、中歐物流商貿合作園區、國際商貿城等多種載體;港口碼頭建設則包括港口擴建、多功能海港建設以及油碼頭、糧食碼頭、集裝箱碼頭等各類碼頭建設;港口配套設施建設主要包括燃煤電站、核電站的修建以及航道疏浚等工程;軍事基地建設方面主要指海外保障基地建設,目前僅出現在吉布提港。本文中港口經營權轉讓包括港口特許經營權轉讓、港口租賃、港口土地所有權和使用權轉讓等形式。隨着海外港口投資的不斷發展,股權收購的模式也逐漸成熟並趨於多樣化,主要的收購形式包括同港務局簽訂協議轉讓股權、從企業收購港口股權、收購擁有多個海外港口的企業以及多國資本聯合收購港口股權。

圖6 海外港口進入模式

本文在海外港口投資案例的梳理過程中發現,3種海外港口進入模式具有交錯演化的特點,並非絕對的發展路徑,如海外港口碼頭建設從以往的BT (build-transfer, 建設—轉讓) 模式逐步轉為BOT模式和BLT (build-lease-transfer, 建設—租賃—轉讓) 模式,從而形成了基礎設施項目承建向港口經營權轉讓過渡的發展路徑;企業通過港口股權的收購在一定條件下也可以獲得港口的特許經營權,從而實現了股權收購向港口經營權轉讓的過渡;另外,在同一類型的進入模式中,也會發生升級和轉化,如基建項目承建模式中存在由外圍的配套設施建設和腹地園區建設轉為核心的港口碼頭建設的發展過程。

(二)發展機理

1.海外港口投資佈局的影響因素

**海外港口投資的行為涉及企業、港口和國家3個分析尺度,**企業是投資行為的行動主體,港口是投資行為發生的物質載體,而企業和港口分別處於母國和東道國的宏觀環境中,因此這3個分析尺度都對海外港口投資行為產生深刻的影響,本文將其歸納為國家經濟發展環境、重大對外開放戰略、全球航運格局和地理替代性、企業自身發展需求4個影響因素。

(1)國家經濟發展環境

中國的國民經濟發展環境是驅動企業投資海外港口的基礎性因素。國家經濟水平的提高和國際貿易的增長客觀上要求本國航運產業進一步發展並構建全球航運網絡,而港口作為全球航運體系中重要的樞紐,承擔着船隻掛靠、轉運和輻射腹地的職能,成為國家投資和進入的海外經濟載體。國內市場開放程度的提高構成了本國資本“走出去”的制度基礎,為海外港口投資提供軟支撐。另外,2009年4萬億元基礎設施投資至今,中國基礎設施建設領域趨於飽和,競爭激烈,利潤空間不足,因此迫使國內基建企業“走出去”尋找新的市場空間。東道國的經濟發展環境包括市場環境、金融機制和港口運營模式是中國企業資本選擇投資港口的先決條件。**中國企業投資海外港口,首先要考量的是東道國的市場環境與金融體制是否允許外國資本進入港口行業,對外國企業控制本國港口是否有限制。**東道國港口運營模式對中國資本進入該國港口有很大影響,如完全私有化的港口,可以通過直接收購該港口股權、收購持有該港口股權的公司等多種形式進入該港口。母國和東道國的經濟發展環境共同決定了企業進入海外港口時選擇的投資模式。海外港口進入模式首先受限於該國經濟發展水平,對於經濟落後、基礎設施建設能力有限的國家多采用基礎設施項目承建的形式進入港口,對於經濟發達、港口基礎設施完善的國家則採取租賃和股權收購等形式進入港口,但能否採用更為成熟的金融資本進入模式,主要取決於母國的經濟發展水平和資本市場發育程度。

(2)重大對外開放戰略

**母國重大對外開放戰略是企業投資海外港口的直接驅動因素,**如中國2001年“走出去”寫入國家戰略、2013年“一帶一路”倡議提出帶來了海外港口投資的跨越式發展,前者是中國企業海外港口投資的起點,後者是海外港口數量爆發式增長的起始年。**中國海外港口的佈局體現出極強的戰略導向性,主要表現在“一帶一路”沿線地區的高度集聚。良好的外交關係是企業選擇海外港口的重要影響因素,甚至會促成短期內沒有明顯收益、同全球碼頭網絡搭建關聯不大的援助性投資行為,**而緊密的經貿合作關係的影響更為直接,為了建立兩國加強經貿往來的經濟載體,擴大自身在東道國的影響力,母國會積極推動資本進入東道國的港口,此時投資行為具有可預期的收益和持續發展能力。兩國的經貿合作形式推動了海外港口投資模式的多樣化,如兩國為了加強在經濟、貿易、物流等領域的合作,在港區及腹地建立境外經貿合作區、物流商貿合作園區、國際商貿城等。

(3)全球航運格局和地理替代性

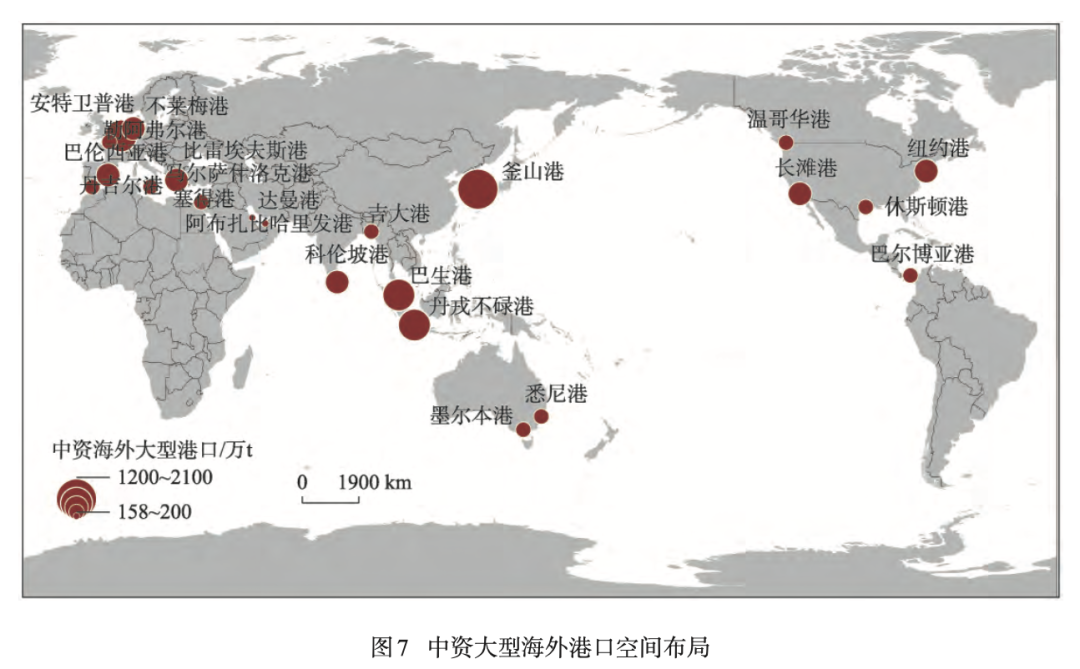

全球航運格局在中國海外港口投資中起到空間導向的作用,為了進一步擴大自身在全球航運體系的運輸組織能力,完善全球港口網絡的構建,中國企業近年來更傾向於在全球範圍投資樞紐港,全球前100位港口中已有22個有中國資本參與,從空間佈局來看,這些港口分佈在東亞、東南亞、南亞、澳新、西北歐、地中海、美東、美西等8個航區,形成了中國海外港口格局的基本框架 (圖7) 。**地理替代性對樞紐港導向下的海外港口投資起到補充作用,在特定情況下企業可以選擇區位條件同樞紐港類似的港口進行替代性投資。**一些重要的國際樞紐港,由於私有化過程基本完成,或者同中國的地緣關係比較緊張,中國企業無法進入,但在全球航運體系中具有至關重要的作用,往往會採取在該類港口的周邊地區新建一個替代性的港口,如新加坡港是全球航運體系中的重要樞紐,同時扼守馬六甲海峽這條對中國至為重要的能源通道,但由於兩國地緣利益的衝突無法進入,作為替代,中國同馬來西亞合作,新建皇京港並計劃修建鐵路直達港區,部分程度上替代新加坡港在中國海外港口布局中的作用。在中國海外港口布局中還有一批規模較小的次要港口,多數集中在非東和非西航區,具有顯著的援助建設性質,進入方式以基礎設施項目承建為主。

(4)企業自身發展需求

**企業自身發展需求包括產業鏈延伸和市場空間拓展是海外港口投資行為的根本動力。在全球航運市場“貨量減、運價跌”的背景下,迫於承運利潤薄弱的壓力,航運企業開始尋求產業鏈和價值鏈的延伸,介入碼頭經營,在廣泛投資碼頭建設的基礎上,航運企業以一個核心港口為基礎集中建設航運網絡,並調整航線組織。**地主港務集團對海外港口投資一直以來持保守態度,受到“一帶一路”倡議的引導,同時面臨國內港口的激烈競爭,近年來尋求新的市場空間,主動加快了國際化的步伐,開始涉足海外港口投資領域。以中交建特別是旗下的中國港灣工程為代表的基建企業,在產能過剩的背景下,憑藉中國在基礎設施建設領域的技術和成本優勢,成為中國“走出去”戰略的排頭兵,為其他企業進入海外港口打下了良好的基礎。航運企業和碼頭運營商的港口網絡拓展與優化是企業選擇海外港口的重要因素。企業注重同自身已有碼頭網絡的聯動,進一步完善自身航運組織能力,港口企業傾向於在自身碼頭網絡鄰近區域的樞紐港進行佈局,而基建企業則傾向於在主要援助地區集中建設港;同時也會受到企業其他業務的支撐,如港航企業的航運業務較為集中的國家和地區往往會成為該企業海外港口投資的重要選擇。核心業務類型是企業選擇海外港口投資模式的核心因素,如碼頭運營商、港航企業和地主港務集團傾向於股權收購的形式,基建企業多以項目承建為主,投資企業的進入形式則更加多樣化。

2.影響因素的相互關係

國家經濟發展環境、重大對外開放戰略、全球航運格局和地理替代性、企業自身發展需求4個因素共同影響了海外港口投資的佈局,但在不同的空間尺度和演化階段,影響因素髮揮的作用和不同影響因素之間的功能聯繫各不相同。

(1)從空間尺度上看,宏觀尺度下海外港口投資行為同時受到母國和東道國的影響,國家經濟發展環境和重大對外開放戰略起到了主導作用,它們為投資行為提供了基礎環境和發展契機;微觀尺度下海外港口投資行為最終需要落實到企業主體去執行,因此企業自身發展需求起到了主導作用,它是投資行為產生的直接動力,同時在這個空間尺度上,被投資港口的選擇顯得尤為重要,企業基於現有的全球樞紐港體系來完善自身碼頭網絡,因此全球航運格局和地理替代性雖然是一個大尺度的影響因素,但在微觀尺度起到了支撐作用。

(2)從演化階段來看,2000年以前中國海外港口投資行為是經濟援助性質的,這種行為是基於兩國外交關係和經濟合作的考量,此時重大對外開放戰略起到了主導作用,投資行為的執行主體是國有企業,主要基於國家需要並非自身發展需求;2001—2008年,“走出去”寫入國家戰略,海外港口投資行為從經濟援助向商業合作轉變,此時重大對外開放戰略和企業自身發展需求成為主導因素;2009—2012年,中國因大規模基礎設施投資導致產能過剩,海外港口投資佈局向全球範圍擴散,此時國家經濟發展環境和企業自身發展需求起到主導作用;2013—2016年,“一帶一路”合作倡議提出,海外投資港口向沿線地區集中佈局,此時重大對外開放戰略起到絕對主導作用;2017至今,海外港口投資規模仍在增進,投資佈局趨於穩定,此時企業自身發展需求起到主導作用。

4種影響因素之間具有一定的功能聯繫,它們在驅動海外港口投資和佈局的過程中發生的相互作用衍生出多種關係機制。

(1)海外港口投資需求的尺度傳遞機制。海外港口投資是伴隨國家經濟發展產生的宏觀需求,但投資行為的執行主體始終是企業,這種國家尺度的投資需求借助重大的政策和發展戰略,傳導到微觀尺度的企業主體上,在具體的業務需求引導下推動海外港口投資。

(2)投資海外港口的雙層選擇機制。海外港口投資佈局的行為可以分解為東道國的選擇和港口的選擇兩個層面,其中東道國的選擇由國民經濟發展環境和重大對外開放戰略決定,投資港口的選擇則是在企業自身發展需求驅動下的港口布局行為,而全球港口體系則是投資港口選擇的基礎。

(3)海外港口投資模式的多線更替機制。在國家宏觀環境的基礎支撐下,隨着企業投資能力的增強,不同企業業務類型對應的海外港口投資模式均呈現階段性的更替,在國民經濟發展環境的基礎支撐下,企業主體不斷發展,投資能力不斷提高,從而推動海外港口投資模式的更替,按企業主營業務類型這種更替過程分為港口建設和港口收購兩條線,前者經歷了港口直接建設—港口腹地基建—港口腹地產業載體建設的變化,後者則經歷了港口租賃—港口參股—港口控股或全資的變化。

********************▍********************結論與討論

港口是航運網絡的構成要素,是航線掛靠和航班組織的基本單元,在航運網絡的構建中發揮着樞紐作用。中國海外港口投資在“一帶一路”合作倡議的推動下開始高速發展,投資港口數量猛增,中國企業參與海外港口管理的程度不斷提高,在沿線地區初步形成了一個以中國為連通核心的航運網絡,構成了“一帶一路”沿線地區基礎設施互聯互通的骨幹部分,同時沿線地區海外港口成為中國“海上絲綢之路”倡議的重要支撐點,在增進“海上絲綢之路”沿線國家海上運輸合作和貿易往來中發揮了基礎性的作用。中國對“一帶一路”沿線地區海外港口的投資幫助東道國提高了港口運輸能力,並加快發展臨港產業,進而帶動沿線國家和地區的共同發展。

海外港口投資的研究逐步得到學者的關注,以往的研究多從企業視角出發,重點關注企業海外投資行為,側重於港航企業的經營管理、投資港口區位選擇、效益評價、風險控制和海外發展戰略等方面,本文將研究尺度上升到國家,而投資企業成為研究樣本,將企業港口投資區位偏好轉為海外港口投資格局的研究。總的來看,中國海外港口經歷了零星分佈、就近佈局、全球擴散、局部集聚和總體穩定5個階段,而在格局變化的過程中體現出3個重要特徵:首先,中國海外港口投資的所屬國別極為分散,但上升到航區尺度後明顯集中於西北歐航區和地中海航區;其次,海外港口股權收購的核心企業是中遠海運和招商局,基礎設施項目承建的核心企業是中國港灣工程;最後,從2013年開始以股權收購形式進入的海外港口數量開始急劇增加,並隨着投資過程的不斷深入,股權佔比明顯提高,當前中國企業海外港口投資更多地追求控股。

**中國企業進入海外港口的模式大致可以分為基礎設施項目承建、港口經營權轉讓、港口股權收購和碼頭管理輸出4種,前3種海外港口進入模式具有交錯演化的特點。**中資海外港口投資格局的影響因素包括國家經濟發展環境、重大對外開放戰略、全球航運格局及地理替代性和企業自身發展需求,在不同的空間尺度和演化階段下主導因素和作用方式各不相同,影響因素的內在功能聯繫形成了3種關係機制,包括海外港口投資需求的尺度傳遞機制、投資海外港口的雙層選擇機制和海外港口投資模式的多線更替機制。

本文刻畫了中國海外港口投資的空間格局及其演化過程,並從地域分佈、企業主體和港口股權, 3個視角分析了海外港口投資的結構特徵與進入路徑,最後總結了海外港口投資的進入模式和發展機理,形成了較為完整的研究脈絡,但仍有多個方面可以繼續深入探討:首先,本文將項目承建和港口租賃等模式也歸入海外港口投資的範疇,但在數量分析上側重港口股權收購,實際上這兩種模式也可以根據合同金額和港口經營權年限的差異進一步分析;其次,在進入模式上,本文提到了多種進入模式之間存在內在關聯,比如港口股權收購和項目承建的模式都可能是以獲取若干年的港口特許經營權為目的的,模式之間的相互轉化過程和機制需要進一步研究;最後,在發展機理上將海外港口投資的影響因素總結為4個方面,在未來的研究中可以進一步細化,以更好地刻畫影響因素的內在工作方式和功能聯繫。

受限於海外港口投資數據和相關資料的可獲得性,本文將海外港口投資及股權變化的研究統一到港口尺度,但企業投資已經深入海外港口內部的碼頭乃至泊位,港口內部多種外來資本交錯的權屬格局對世界各國海權的控制與博弈具有重要意義,也是本文下一步主要的研究方向。