酒業協會罕見發聲:是誰在看空白酒?可以休矣!_風聞

智谷趋势-智谷趋势官方账号-新中产的首席财富顾问。微信500强。2022-10-30 16:44

智谷趨勢 | 石延楓

今年雙十一提前吹響號角了,但折扣力度最大的地方,不在直播間,而在投資市場。

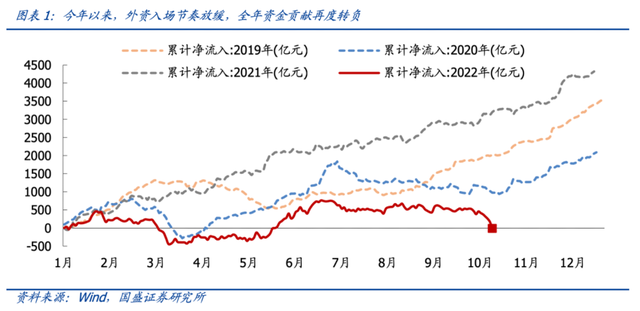

10月份以來,北向資金接連流出,目前流出規模已經超過500億,全年資金由流入轉為流出。其中10月24日,陸股通北上資金淨流出179億元人民幣,創14年陸股通開通以來最大單日流出量。

10月24日,中國公佈了三季度經濟數據。數據顯示,中國前三季度GDP同比增長3%,較上半年增速快0.5個百分點,其中第三季度經濟增長3.9%。

細分數據也有諸多亮點,特別是製造業投資和第二產業投資,目前都恢復到10.1%和11%,遠遠超過了2015年到2019年5.4%的平均增速。

此外,工業增加值也回到常態化水平,目前達到6.3%,剛好相當於2015年至2019年的平均值。

經濟增速從2.5%到3%,再到3.9%,以及三季度數據的多個亮點等等,這些都説明一個問題,中國宏觀經濟趨勢確實正在逐步好轉。

因此,這一輪人民幣匯率貶值,以及A股市場整體下跌,其實跟宏觀經濟基本面並沒有太大關係。

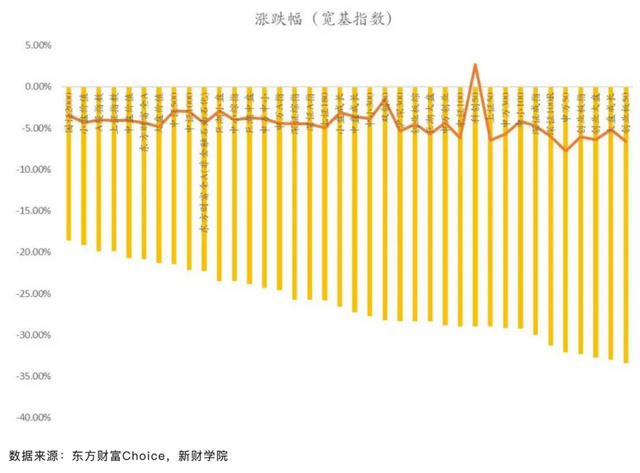

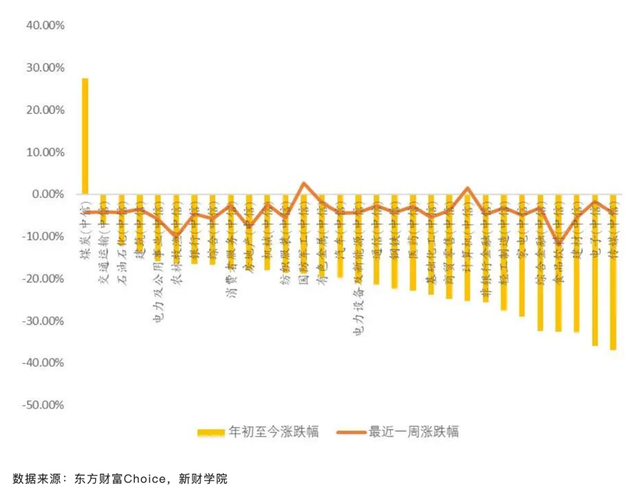

在這種過度悲觀的市場情緒影響下,資本市場的白酒板塊大幅下跌,形成情緒化、恐慌式非理性調整,股價和實體經濟之間出現了嚴重的“價值背離”。

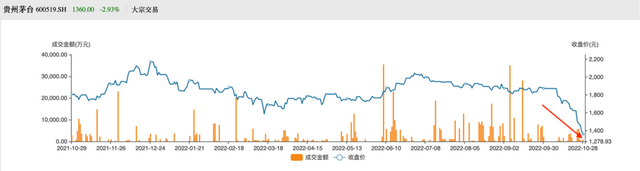

A股龍頭貴州茅台的股價也接連下跌,目前已經跌破1400元,跌幅高達27%。此外,瀘州老窖跌約30%、古井貢酒跌26%、酒鬼酒跌18%、山西汾酒跌22%、五糧液跌18%等等,整個白酒板塊都大幅下挫。

這種跌法是“非正常”的,再結合其業績表現就能更加確定。

10月29日,中國酒業協會也發表文章《從資本市場看中國白酒“價值論”》。觀點很明確:在近期密集發佈的白酒上市公司三季度中,幾乎都取得了雙位數的增長,整個行業向好的根本趨勢沒有改變。

總之,看空白酒行業的邏輯站不住腳,近期白酒行業的下跌是非理性的。

中國酒業協會此時站出來對外發聲,有三層含義:

1、白酒板塊業績增長確實相當不錯,而近期股價下跌確實過於猛烈,這種“反差組合”不太正常。

2、市場對白酒行業的擔憂是捕風捉影,白酒行業穩中向好的大趨勢並未改變,白酒協會必須為其正名。

3、資本市場與行業發展密切相關,資本市場的波動會對行業造成不良影響,白酒協會也密切關注白酒資本市場的健康發展。

一個關鍵問題是,白酒行業向好的趨勢未變,近期股價大幅下跌,是因為公司的基本面發生變化了嗎?

不是。

接下來,我們以白酒龍頭貴州茅台為例,詳細分析一下。

首先,公司業績不僅沒有下滑,反而創了近三年新高。

10月16日,貴州茅台發佈業績公告。2022年前三季度,貴州茅台實現營業收入871.60億元,同比增長16.77%;歸母淨利潤444.00億元,同比增長19.14%。

這是一個什麼水平呢?對比一下,2020年和2021年前三季度,貴州茅台營收與歸母淨利潤增速均為10%左右。

也就是説,2022年前三季度的業績,不僅沒有明顯低於前兩年,甚至還創了三年來新高。

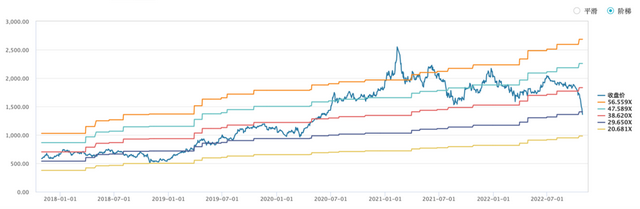

前些年,貴州茅台三季度業績公佈後,股價都曾大幅上漲,回撤幅度也非常小。

2020年,貴州茅台股價從9月末的1652元,一路飆升至年底的1998元,漲幅21%。以9月末為起點,貴州茅台四季度股價最低迴撤至1600元,回撤幅度為3%。

其次,公司產品力沒有削弱,終端價格未受影響,產量也未受到制約。

目前,公司標杆產品“53度飛天茅台”的批發參考價,仍然維持在3000元左右,近期雖有小幅下跌,但是跌幅並不大。

作為對比,“53度飛天茅台”的官方指導價為1499元,批發價格仍然是官方指導價格的兩倍。

我們再從價量關係方面看一下公司的產品力。

在經濟不斷增長的大背景下,“飛天茅台”作為最高端的白酒,價格自然水漲船高。

從2000年到2012年,貴州茅台基本上每隔一兩年都會對飛天茅台大單品提一次價格,提價的標準是經銷商渠道的利潤超過了40%。

從2013年限制三公消費後,直到2016年,貴州茅台保持出廠價格不變。在2017年,經銷商渠道利潤超過40%之後,飛天茅台的零售指導價格提到了1499元,這個價格一直持續至今。

也就是説,無論從市場價,還是從出廠價方面來説,貴州茅台的產品力並沒有被削弱。

對於貴州茅台來説,根本不用擔心價格,也不用擔心銷量,最應該擔心產量。

公司的產量出問題了嗎?也沒有。

釀造茅台酒大致可以分為兩個階段,第一個階段是釀造基酒,基酒釀造後需要存儲3年左右;第二階段,用基酒勾兑成產品,然後再儲存1年左右。

也就是説,當下茅台酒的產量,其實是由四年前的基酒產量決定的。

2018年,茅台酒的銷量下降到了個位數,直接原因就是2013年至2016年基酒產量未增加。為了避免重蹈覆轍,從2018年開始,貴州茅台就開始明顯增加基酒的產量。

從2018年到2022年,差不多剛好四年。因此貴州茅台的產量也沒有問題。

所以,無論是終端價格、出廠價格,還是產量來看,貴州茅台的產品均未發生變化。

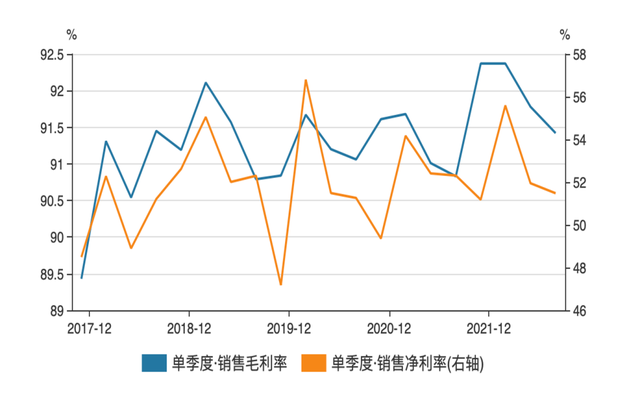

最後,公司經營未受影響,毛利率和淨利率無人能敵。

一家公司經營發生變化,一般最先有反應的就是公司的毛利率和淨利率,這兩個指標既反映了公司的產品能力,也反映了公司經營管理能力。

2022年三季度,貴州茅台的毛利率仍然高達91.42%,淨利率高達51.48%,這麼多年來一直維持超高水平。

跟人民幣匯率貶值和A股整體下跌類似,這次貴州茅台股價大跌,跟業績、產品,以及經營等等基本面,都沒有任何關係。

宏觀趨勢沒變化,公司基本面沒變化,變化最大的是市場情緒。

目前的市場,無論是人民幣匯率,還是股市,都被恐慌情緒所主導。

關鍵問題是,恐慌情緒來自哪裏呢?

對於人民幣匯率和A股整體來説,市場恐慌情緒蔓延,主要是由外資撤退引起的;而外資之所以撤退,又主要是因為對我們的政策理解偏差引起的。

實際上,歷史上外資曾多次大幅流出,比如2015年7月-8月份、2015年10月-11月份、2019年3月-5月份、2020年2月-3月份、2020年7月-10月份,以及2022年1月-3月份。

外資流出的原因也各不相同,但是大致有一些共性:要麼發生了一些超預期事件,市場並未充分計入定價;要麼是爆發了重大事件,直接影響經濟增長和投資回報,比如疫情爆發,以及中美衝突等等。

宏觀方面,最近其實並沒有什麼超預期事件。如果非要説有,那也僅僅是因為外資過度解讀導致的偏差。

貴州茅台股價大跌,恐慌情緒來自何處呢?10月10日傳出的公務“禁酒令”不斷髮酵。

實際上,這只是市場情緒釋放的一個“藉口”,一方面全國範圍的禁酒令至今並未正式出現;另一方面,“禁酒令”並非新鮮事,河南、江蘇、甘肅、貴州等地此前已經發布過類似的文件。

退一步説,即便公務“禁酒令”是真的,這對貴州茅台業績的影響又有多大呢?

現在不是2013年,貴州茅台的消費羣體結構早已經發生了天翻地覆的變化。

2013年,八項規定出台的時候,貴州茅台確實受到了影響,飛天茅台的市場價大幅下跌,13個月內股價跌幅高達68%。

公司業績和股價受打擊的原因就是,“三公消費”佔貴州茅台總銷量的30%左右。在當時,茅台的消費場景確實都是公務消費,一提到喝茅台就會默認為請領導吃飯。

但是,在八項規定之後,茅台就逐漸轉向民間消費市場,不斷培養壯大醬香酒的消費羣體。截至目前,茅台的公務消費佔比已經下降到不足1%。

現在,大家喝茅台的場景就豐富了許多,不再只是公務消費,也可能是孩子考上大學或定親,老友聚會,家庭聚餐等等。

大家可以去搶購茅台的電商平台看看評論,內容相當真實,比如:“終於搶到一瓶,今年的年夜飯有着落了”、“先收藏起來,等我結婚的時候拿出來喝”、“一千多一瓶的酒不是誰都能天天喝的,但是喝不喝都要買兩瓶放在家裏看看”……

這些其實都説明一個問題,以如今茅台的客户羣體構成來看,公務禁酒令對茅台的銷量和業績已經沒有太大的影響了。

在悲觀市場情緒中,這種傳聞的利空消息,真假其實並不重要,新舊其實也不重要。只要傳播得夠廣,它就能夠影響普通投資者行為,進而帶動股價下跌。

近期股價波動較大,也引起了茅台集團的關注。10月28日,茅台集團召開的2022年第三十六次黨委(擴大)會議和“十四五”發展規劃中期評估專題會議也都提及了此事。

對於白酒行業,茅台集團的觀點是,儘管當前白酒板塊資本市場波動較大,但白酒行業發展穩中向好的根本趨勢沒有改變。

白酒行業其實最容易被誤解,比如有些觀點認為,現在的年輕人都不喝白酒了。

要知道,在中國五千年的傳統文化中,酒文化佔有很大的比重,有無數詩詞歌賦都以酒相伴,在唐詩宋詞中“酒”這個詞屬於高頻詞彙。

雖然不會有人一直喝白酒,但是一直會有人喝白酒;雖然不會有人一直喝茅台,但是一直會有人喝茅台。

不是年輕人不喝白酒了,是因為他們還沒到一定年齡,或者職業發展沒達到一定程度。在當前社會生活和商務活動中,白酒是絕對的主流,而茅台則是中高端飯局的必備用酒。

白酒行業的未來,沒有必要擔憂。貴州茅台的未來,同樣不必擔憂。

未來的茅台,從哪裏要業績呢?

首先,超級大單品飛天茅台酒有提價的基礎。根據以往規律,在經銷商渠道利潤超過40%的時候,茅台就可以對單品提價了,跟經銷商一起分享產品漲價的紅利。

即便超級大單品不漲價,由於2018年以來,茅台基酒產量擴大,茅台酒的產量也會跟得上。

其次,直銷渠道增長迅猛,“i茅台”表現亮眼。

2022年前三季度,公司直銷渠道收入高達318.82億元,同比增速高達117.10%。目前,直銷收入佔總營收的比重已經高達36.7%,同比增加16.97個百分點。其中,公司前三季度通過“i茅台”實現酒類收入84.62億元,僅三季度收入就有40.45億元。

直銷渠道迅猛增長,對於茅台未來的業績意義重大。眾所周知,當前茅台酒其實是“價格雙軌制”,即出廠價遠遠低於市場價,渠道經銷商的利潤率超過100%。茅台增加直營銷售,其實就相當於變相提高價格,獲得部分市場溢價。

最後,對產品結構升級,今年以來,貴州茅台先後推出的珍品茅台、虎年生肖、茅台1935等新品,滿足不同層次、不同消費羣體的真實需求。

53度飛天茅台是價值標杆,不能隨意漲價,但是超高端品牌珍品茅台和精品茅台可以漲價,茅台王子酒、茅台1935、43度飛天茅台價格也可以適度提價。

一言以蔽之,茅台產品結構的優化,打開了產品的漲價空間,也打開了業績增長的空間。

當前的市場下跌,純粹是市場情緒所致。

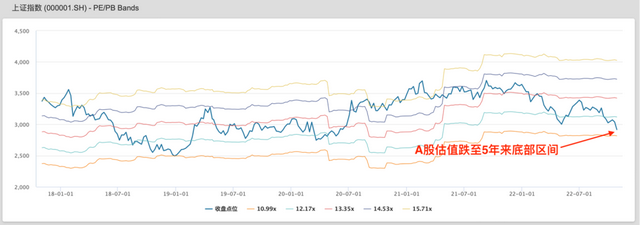

從交易層面看,A股殺的不是業績,而是估值,目前市場估值已經跌至5年來底部區間。貴州茅台同理,殺的是估值,目前估值已經殺跌至30倍PE下方,跌至5年低位。

根據Wind披露的公募基金三季報顯示,持有貴州茅台的基金數量達到2067只,持股數量合計9446.73萬股,持股總市值為1769億元。其中,華夏上證50ETF、招商中證白酒指數A、易方達藍籌精選持股數量排名前三。