抖音還差一個雙11購物節_風聞

新熵-新熵官方账号-拒绝冗余,洞察商业变量,探寻商业本质。2022-10-31 19:14

@新熵 原創

作者丨古廿 編輯丨伊頁

雙11的第三個年頭,抖音電商也迎來了變化最大的一年。

10月24日,抖音電商正式開啓雙11預售。在“預售會場”集中推介了千款優價好物,全面覆蓋電子、家居、美妝、服飾鞋包、個護家清、食品等多個類目。

向傳統電商平台看齊的還有價保服務。凡是雙11期間,消費者在抖音電商購買帶有“大促價保”標識的商品,在34天內一旦出現降價,就可以享受一鍵退差價服務。

此外,“七天無理由退貨”“極速退款”“運費險”“上門取件”等線上保障也早已成為抖音電商平台的基礎服務。

從2020年6月電商業務部門在抖音內部正式成立算起,至今已經完整經歷過兩屆雙11大促的抖音電商,三上戰場無疑變得愈發成熟。

不只是消費端服務的成熟表現,在抖音電商內部一場面向主流電商平台轉型的升級,也在今年發生。

5月31日,在抖音電商第二屆生態大會上,總裁魏雯雯提出“全域興趣電商”的概念,將抖音電商的業務重心從以直播間為主的興趣電商,轉移到以貨架電商為主的抖音商城。

這意味着在短視頻和直播之外,抖音也將重點發力商城和搜索,逐步走向傳統主流電商平台的形態。不過多方面的升級,並不能掩蓋抖音作為新興電商在雙11期間的劣勢。

10月24號,羅永浩在淘寶直播首秀,成為直播電商刷屏事件。不僅僅是羅永浩,在近日更是有消息傳出,有消息稱劉畊宏及妻子vivi將於近日入駐淘寶直播,並於10月31日雙11開賣日首播。

顯然在雙11這個窗口期,抖音電商正在面臨更多的內憂外患。在多種轉型動作之下,相比阿里等傳統平台,抖音電商距離成為主流還有多遠也無疑需要更快的答案。

缺失的超級電商節日IP

想要踏入主流電商平台之列,除了純粹的GMV數據交鋒之外,更重要的是消費者心智的建立。

國內阿里有天貓雙11,京東有618購物節,拼多多有百億補貼,國外亞馬遜則有黑色星期五。這些超級電商IP在鎖住消費者流量的同時,也鎖住了消費者心智。

通常來説,電子商務平台都會經歷四個階段的蜕變:從邊緣人羣買邊緣產品,到邊緣人羣買主流產品,然後是主流人羣買邊緣產品,最後是主流人羣買主流產品,最終實現人羣覆蓋的全民化和商品體系的全品類化。

以社交電商起家的拼多多就是一個典型,在這個四個階段的發展中,面對阿里、京東等主流電商平台的競爭,剛開始講五環外的下沉故事,上市後開始去邊緣化產品,然後優化控制供應鏈。

最終在2019年618前夕推出百億補貼計劃,面向全民推行品牌化上行,並在電商節日大促結束後,宣佈百億補貼常態化,一步步從邊緣社交電商平台,升級為不容忽視的主流電商平台。

在四個階段的演化中,早期拼多多靠獨特的市場洞察,中期利用階段性的錯位競爭,最終實現全場景全人羣全品類,站上主流電商平台的戰場。

在從錯位競爭階段走向全場景主流戰場中,創新性推出的“百億補貼”超級電商IP無疑是關鍵的一步。阿里等其他平台隨後不得不跟進競爭,進一步確定了拼多多的行業話語權,加速了國內電商行業格局從二分天下演變為三足鼎立。

從阿里、京東、拼多多打造超級電商IP的經驗來看,一個全新IP的確定,往往代表着平台在行業領導定位、強大創新能力、完善供應鏈體系三位一體的支撐能力。

對比之下,抖音在全新超級電商IP打造上的表現乏善可陳。先是2021年搶佔蘇寧電商衰退後留下的818購物節點,改名為抖音818(新潮)好物節。

作為內部SS級大促節日,彼時抖音相關負責人表示:“818”對平台有特殊的意義,是抖音電商成立後的首個標誌性大促活動,意在打造抖音電商專屬的電商節,藉以差異化吸引用户和打造市場聲量。

不過從競爭對手的表現來看,抖音的大促節日,並沒有影響到主流電商平台各自的營銷節奏,僅在自身平台內部的直播間有一定聲量。且作為平台專屬大促節點,818好物節的效果也略顯一般。

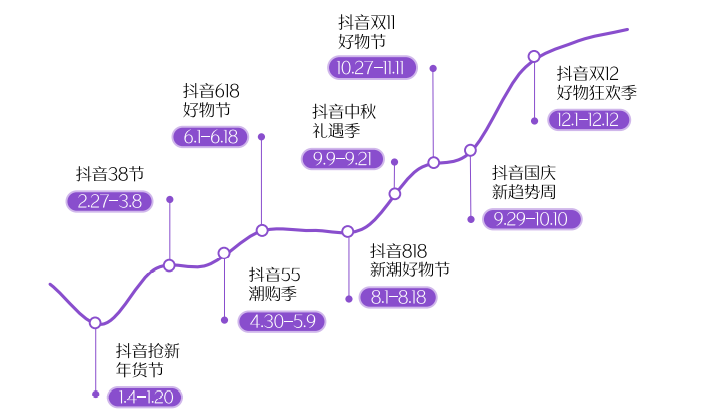

根據《2022抖音電商節點營銷白皮書》顯示,2021年2月-2022年1月,抖音電商共落地9個平台級節點營銷活動,其中平台專屬大促節點主要有“抖音55潮購節”和“抖音818新潮好物節”2個。

但是在動銷商家規模上,2個平台專屬大促節點均低於行業性公共節點的雙11和雙12,甚至也低於“國慶節”“年貨節”等重大公共節日節點。

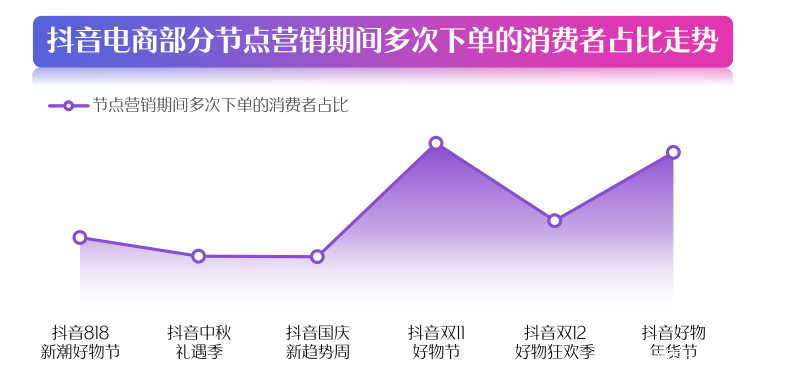

在節點營銷交易規模走勢上,818大促期間走勢平緩,低於傳統節日和超級電商IP節點。

最終在消費者多次下單的佔比走勢上,抖音818也難稱是一個節點大促的IP。可能是基於此,今年9月抖音電商又首次推出“抖音921好物節”大促活動,作為升級為全域興趣電商後重要的平台級大促。

多番折騰背後,對於想要躋身主流電商平台行列的抖音來説,明顯還缺失一個超級電商IP來證明自己在行業地位、創新能力、完善供應鏈體系三個維度的能力。

偽概念下的興趣電商

商業競爭從來不會停止。2018年阿里巴巴CEO張勇在接受《中國企業家》專訪時,被問到:“阿里如何看待拼多多等新入局者的競爭?”

張勇表示,今天淘寶已經是一個超大規模的生態,淘寶自身會孕育出很多東西。而新進入者進入市場,一定會選一個獨特的視角,切入一個具體的業務。

“就好像爬山,今天阿里也許已經站在了一萬米的山上。有些人也想爬這座山,一開始只要(細分領域)切得越準,目標受眾定位清楚,用户價值選擇清楚,爬得速度會很快。這就是創造一個新業務的典型做法。”

但張勇還認為,問題的關鍵是規模的天花板和用户需求天花板在哪裏?是爬到500米或者1000米就爬不動了?還是能爬到3000米或者5000米?對阿里來説,最關鍵的是怎樣利用生態的力量,不斷去學習。不僅自己要創新,也要學習業界好的東西,把這些好東西和阿里的生態融為一體。

企業要成為創造者,通過創造性的方法贏得競爭。作為新興玩家,抖音和傳統電商平台競爭的核心正是能否找到自己獨特視角。為此,抖音將其電商業務稱為“興趣電商”,同時將傳統三大平台定義為“貨架電商”。

對於興趣電商,抖音的定義是根據用户興趣推薦內容種草,然後下單商品的線上購物閉環。其核心是依靠推薦算法,實現貨找人的千人千面。貨架電商,則是從零售的基本形態陳列邏輯出發,對於傳統電商的另一種説法。

但是這個錯位競爭,本質上並不存在。興趣電商面向的對象的是前台商品的展示邏輯;貨架電商面向的是後台商品的陳列邏輯,以不同維度的定義來進行獨特的業務區分,事實上是偷換概念的行為。

不管是淘系還是京東,乃至拼多多,每個用户打開平台後面對的商品首頁,都是根據推薦算法千人千面後的商品展示。不同點是抖音是以種草內容算法推薦,傳統電商則是以消費行為算法推薦。

以淘係為例,2018年雙11,淘系推薦流量首次超過搜索流量;2019年,淘系搜索流量下滑1/3,其中這部分流量被推薦算法替代;2020年,在女裝等個性化偏好非常顯著的類目,興趣推薦流量佔比超過80%;2021年,淘系就已經有4萬億以上的GMV是由興趣推薦流量所產生的。

不僅如此,即使在興趣推薦能力上,抖音也並無優勢。抖音的推薦邏輯是根據用户對短視頻和直播內容的興趣;淘系的邏輯是根據對商品搜索、瀏覽、收藏、加購、下單、復購等電子軌跡的興趣。顯然,淘系基於消費行為下的推薦,對於流量轉化更精準也更高效。

從後台商品的陳列邏輯來看,以興趣電商自稱的抖音電商中也不乏貨架電商的部分,比如作為店鋪倉儲陳列工具的抖音小店、抖音盒子等等。從根本上來看,興趣電商和貨架電商本來就是一體的,前者負責推薦種草,後者負責倉儲供應。

因此偽概念之下的興趣電商,僅僅一年後就再次進行升級並提出全域興趣電商,宣佈將發力搜索和商城,一定程度上也代表着興趣電商的錯位競爭已然難以持續。

電商三巨頭攔下短視頻雙雄

看客都喜歡以弱勝強的故事,沒人會喜歡一成不變的商業世界。

但一個事實是,各大電商平台最新財年統計GMV數據中,阿里8.1萬億、京東3.29萬億、拼多多2.4萬億。與之對比,抖音寬口徑下僅萬億的電商GMV顯然還不夠看。

不僅如此,上半年受國內商業環境影響,抖音電商增速不及預期。這也意味着2022年1.5萬億GMV的目標,將壓力全部放在了下半年。而在下半年,抖音自有的818購物節點IP表現不爭氣,只能在雙11和雙12兩個行業性節點,發起諾曼底登陸戰。

只是非主場作戰,抖音電商能從淘系的主場搶食多少份額,並不好説。

同屬直播電商賽道,抖音的表現也代表着快手的發展潛力空間。進入2022年,快手電商先後進行了一系列升級動作,不同於抖音的閉環建設,快手反倒是主動擁抱開放,先後接入外部傳統電商平台。

在雙11前夕,快手在電商業務上先是進行了組織調整,進一步加快動作升級。然後在10月28號,天貓與快手重新恢復外鏈合作,合作期限為10月28號到12月31號。

有電商從業人士認為,在直播電商逐漸走向成熟後,快手電商可能已經不滿足於僅僅通過直播間獲得訂單轉化,而是以合作、商城等多種形式加快流量轉化效率,提高電商收入的提升。

作為近年電商行業不容忽視的兩股新勢力,從獨特賽道轉向主流賽道的過程中,誰能夠率先抓住關鍵點,也決定了誰將打破電商三國殺的穩固態勢,將中國電商格局帶入春秋五霸階段。

雙11大促的窗口期,作為全民性的行業節點,也不僅只是阿里需要防守主場的地位,對於新勢力來説,更加不容有失。