立訊精密第三季度營收增92.58% 成本激增毛利率下滑_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2022-10-31 15:57

作者:李東耳

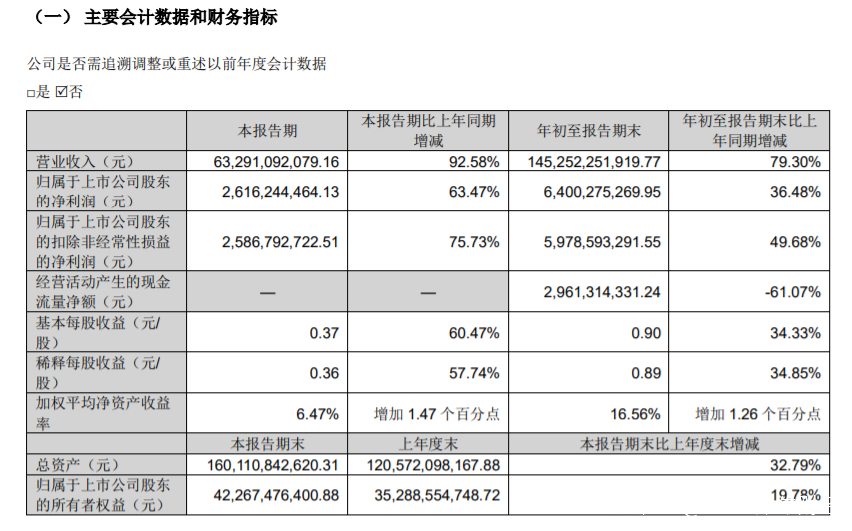

10月28日,立訊精密發佈2022年三季報及全年業績預報,第三季度實現營收632.91億元,同比增92.58%;實現淨利潤26.16億元,同比增63.47%。立訊精密前三季度實現營收1452.52億元,同比增79.30%;實現淨利潤64.00億元,同比增36.48%。

來源:立訊精密三季報

立訊精密預計,2022年實現淨利潤95.45億-98.99億元,同比增35%-40%;預計實現扣非淨利潤92.19億-96.13億元,同比增53.26%–59.80%。

營收大漲毛利率反而下滑

在消費電子行業整體不夠景氣的情況下,立訊精密前三季度營收仍增長79.30%,對此,立訊精密表示,主要是消費電子、電腦互聯產品及精密組件收入有較大的增長。

東亞前海證券的研報顯示,在大客户手機組裝業務上,由於原有供應商結構上的調整,立訊精密整體反而未受到客户訂單調整的影響,甚至好於預期的表現。

根據東亞前海證券的數據,蘋果調整了iPhone系列的生產計劃,原計劃用於iPhone 14和14 Pro的部分產能將轉到Pro上,預計立訊精密在iPhone 14上的重量比例有望從25%提升至32%,2022年總體總量比例從10.4%提升至10.7%。

據Canalys的數據,從全球範圍看,在安卓陣營出貨量普降的情況下,蘋果手機的出貨量在第三季度還是實現了8%的增長。蘋果受全球消費電子下行的影響小或許也是立訊精密營收能夠大幅增長的原因。

營收增長的同時,立訊精密的營業成本也在增長。財報顯示,前三季度,立訊精密的營業成本為1267.53億元,同比增86.51%。對此,立訊精密表示,成本增速超過營收增速主要是產品結構變化。

營業成本增速高於營收增速,這也導致立訊精密的淨利潤增速只有營收增速的一半。

營業成本的高速增長影響了立訊精密的毛利率和淨利率。根據天風證券的研報,2022年第三季度,立訊精密的毛利率為13.08%,同比降2.92個百分點;淨利率為4.81%,同比降0.58個百分點。

根據東亞前海證券的研報,立訊精密已經進一步實現從零部件供應商向系統級解決方案供應商轉變,2022年70%的利潤來自於系統組裝和模組業務。

汽車業務佔比仍低

立訊精密當前的業務板塊主要包括消費電子板塊、通訊板塊、汽車板塊。

不同於期望深度綁定特斯拉的富士康,立訊精密並沒有整車生產的佈局,而是要做零部件供應商。根據立訊精密的半年報,立訊精密汽車業務的戰略目標是Tier 1(一級供應商)核心零部件,並與奇瑞集團搭建ODM共同造車平台。

2022年上半年,立訊精密汽車互聯產品及精密組件實現營收21.11億元,同比增19.04%,營收佔比2.58%。而上半年立訊精密實現營收819.61億元,同比增70.23%,汽車業務距離成為立訊精密主要業務還有很長的路要走。

此外,隨着新能源汽車的發展,一級供應商的話語權已經越來越弱,車企的話語權越來越強,隨着新能源汽車的發展與普及,對於入局較晚的立訊精密而言,未來汽車業務或沒有那麼樂觀。

除此之外,立訊精密也在尋找企業業務。天眼查APP顯示,10月26日,立訊精密子公司立訊電子科技(崑山)有限公司發生工商變更,經營範圍新增電子煙、霧化物及電子煙用煙鹼生產、出口。這被不少人認為是立訊精密打算進入電子煙上游供應鏈的表現。

不過,要成為電子煙代工廠,立訊精密還需要獲得相關資質,立訊精密還未公開表示得到《煙草專賣生產企業許可證》等相關證件,也很少提及相關業務計劃,是電子煙相關進度緩慢,還是並沒有入局電子煙的打算還未可知。

(本文僅供參考,不構成投資建議,據此操作風險自擔)