完美日記首次跌出雙11預售TOP10,釋放出了怎樣的訊號?_風聞

CBNData-CBNData官方账号-2022-10-31 09:13

這應該是完美日記歷史上首次跌出雙11彩妝香水品牌預售TOP10。

2022年10月24日,李佳琦以護膚彩妝品類開場雙11預售,完美日記罕見缺席彩妝板塊。從品牌“參戰”情況來看,相比新老國產品牌扎堆的護膚板塊,也僅有6個國貨品牌出現在彩妝板塊,鏈接數量總計10個。過去完美日記VS花西子“兩強相爭”的局面只剩下後者獨自撐場。最終只有花西子、酵色兩個國產品牌入榜彩妝預售TOP10。

逸仙電商並非“無心戀戰”,這個8月剛宣佈現金流首次轉正的“新消費第一股”將這來之不易的曝光機會留給了集團旗下護膚品牌科蘭黎和EVE LOM。兩個品牌都給出了明星產品,科蘭黎的VC精華在李佳琦的直播間到手價1580元,比活動價便宜100元。EVELOM的卸妝膏在李佳琦的直播間到手價350元,比活動價便宜30元。整體控價幅度合理,目前兩款產品均已在李佳琦的直播間售罄。其中科蘭黎以5萬+的預訂量完成了7500萬的預估GMV,在眾多國貨護膚品牌中表現並不算最出色,但也不失為品牌一次成功的“前哨戰”。

從2020年10月收購至今,科蘭黎正式併入逸仙旗下已整整兩年。經過最初與集團的艱難“磨合”,科蘭黎正慢慢擴大其影響力。逸仙這個靠大牌彩妝平替起家向護膚轉型的美妝集團,正在逐步展現其過去一年當中“降脂增肌”的效果。

護膚板塊營收增至33.4%,

科蘭黎收入未過億

2022Q1後的一次內部會議上,逸仙電商提出了以加大研發力度、提高護膚業務比重、重視毛利和現金流為主題的“新五年戰略”。Q2財報中這一轉型已初見成效:截至2022年6月30日,逸仙電商現金、限制性現金和短期投資30.6億元人民幣,經營性現金流增長241.6%至人民幣1.119億元,實現了自上市以來的首次運營現金流正值。逸仙電商CEO黃錦峯表示,“(如今的資金狀況)讓我們有足夠的靈活性來推進我們的戰略發展計劃。”

所謂發展計劃,即在公司實現盈利後持續投入產品研發及品牌建設,再進入到重新拉動公司增長的階段。在這一過程中,護膚板塊被寄予了拉動增長的厚望,原因是護膚比彩妝利潤更高,可以提升毛利水平,也具有更高的抗風險能力[1]。

財報顯示,Q2公司研發投入3200萬元,低於去年同期的3520萬元,但佔比從2.3%上升至3.4%。研發投入的主要方向在護膚領域,護膚業務收入也從上年同期的2.13億元增長49.2%至3.18億元,在集團總營收比例從14%上升至33.4%。

那麼,科蘭黎的營收表現如何呢?

CBNData從公開資料得知,2022年Q1(截至2022年3月31日)科蘭黎全渠道銷售額同比增長超過6000%,但由於科蘭黎進入國內市場不久,基數本來就小,只看增速難以估算其規模。疫情影響下,逸仙電商對科蘭黎採取“線上先行”的渠道策略,我們可以從科蘭黎在各線上渠道的收入表現,來推算每季度的收入水平。

CBNData發現,除開李佳琦這樣頭部直播間的拉動,科蘭黎的日常收入主要來自抖音平台。

根據Nint任拓後台3月31日至6月31日天貓平台交易數據, 科蘭黎旗艦店並未進入“面部護膚-面部精華”類目下熱銷店鋪TOP100。排名第100的旗艦店是雅斯汀旗艦店,店鋪銷售額約為400萬。且科蘭黎並未入駐京東,因此來自傳統貨架電商的收入可暫忽略不計。

果集數據顯示,過去30天內(9月26日-10月25日)科蘭黎在抖音的銷售額在1000萬-2500萬之間,90天內(7月28日-10月25日)銷售額在7500萬到1億元之間。品牌月均的銷售額可以維持在2500萬左右,季度銷售額約為7500萬。若按該情況推測,在3.18億規模的護膚業務板塊中,科蘭黎的收入約佔23%。

母公司與子品牌的格調之爭:

逸仙電商是如何運營科蘭黎的?

對於大部分中國消費者而言,科蘭黎遠不如他的同門品牌雅漾有知名度。

科蘭黎的母公司皮爾法伯集團(Pierre Fabre)是全球第二大皮膚學護膚品集團,旗下最為中國消費者所熟知的品牌是雅漾,2004年進入中國市場,也是大部分消費者聯想到“藥妝”時的第一個品牌。

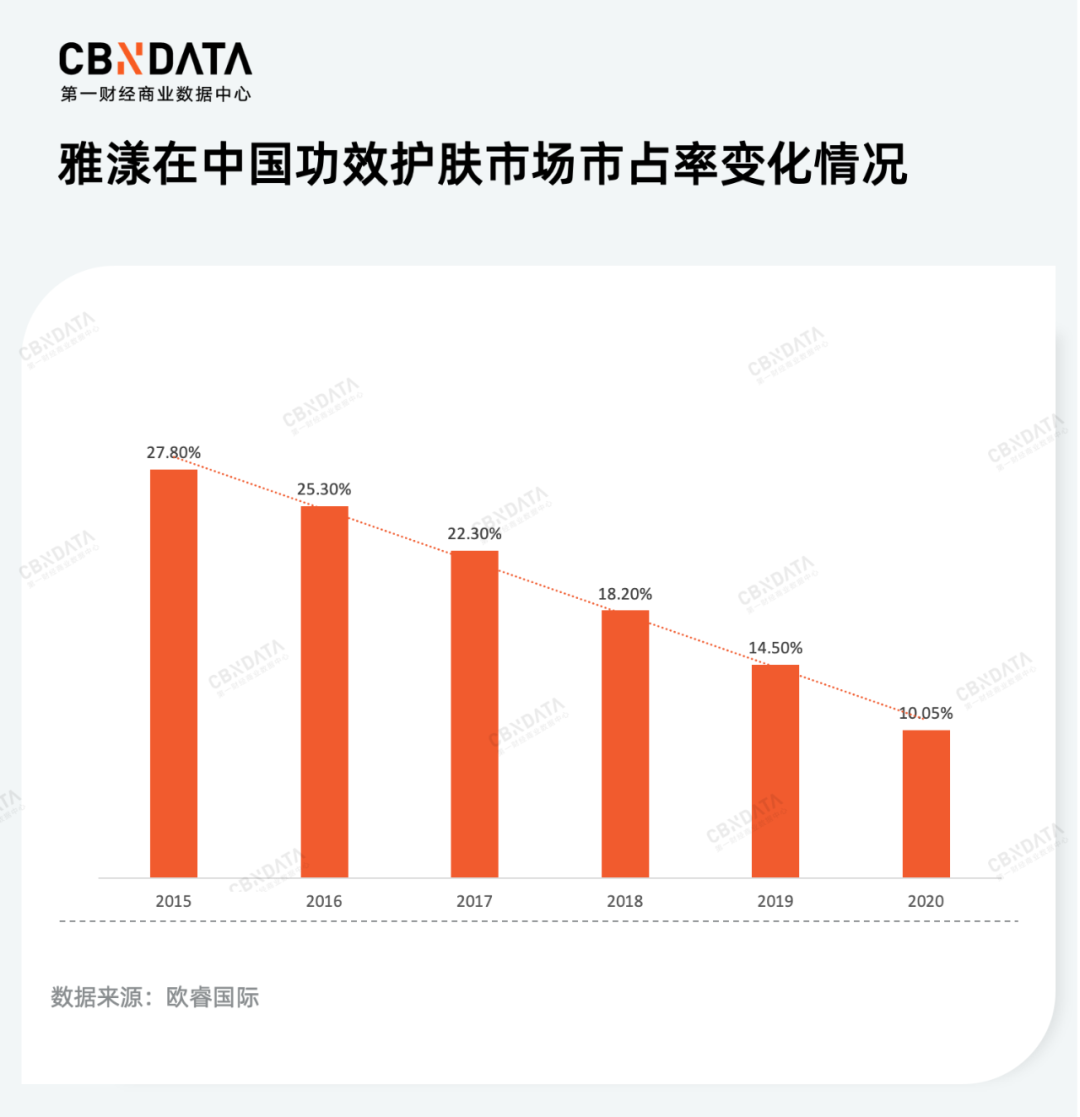

但大多數消費者並不知道,皮爾法伯的主營業務還包括製藥。上世紀90年代,皮爾法伯一款專研腫瘤藥物被引入中國大陸市場,2018年皮爾法伯在華銷售額(主要由雅漾品牌貢獻)超過2億人民幣,近年來有逐步放緩的趨勢。尤其是2019 年藥監局出台的《化妝品監督管理常見問題解答》,規定化妝品不得宣傳醫藥作用,從此雅漾賴以成名的“藥妝”概念不再。在新國貨競爭下,雅漾也沒有抓住功效護膚的賽道風口,市佔率逐步下滑。2015-2020年雅漾在中國的市佔率自27.8%下降至10%左右。

雖然在官方通稿中,皮爾法伯表示產品定位與集團發展預期不符合是放棄科蘭黎的主要原因。但實際情況是集團在法國國內銷售表現數據不佳,成立於1977年的科蘭黎已頗為疲軟,剝離“包袱”也許是最佳選擇。但對於接手品牌的逸仙電商而言,如何調和子品牌與母公司之間不一致的消費者認知始終是一項難題。科蘭黎客單價近千元的VC精華與不足百元的完美日記口紅,面向的也許是完全不同的消費人羣。收購以來,坊間流傳的“完美日記拉低科蘭黎品牌格調”的聲音也不絕於耳。

目前看來,逸仙對科蘭黎的運營還是相對剋制,大規模種草營銷+私域流量復購的打法並沒有用在科蘭黎身上,品牌的獨立性和格調都得到了最大保留。從具體打法來看,逸仙以“小眾”為營銷切口、發力自播,同時推行大單品策略,希望以高價、高功效的明星產品吸引核心高淨值受眾。

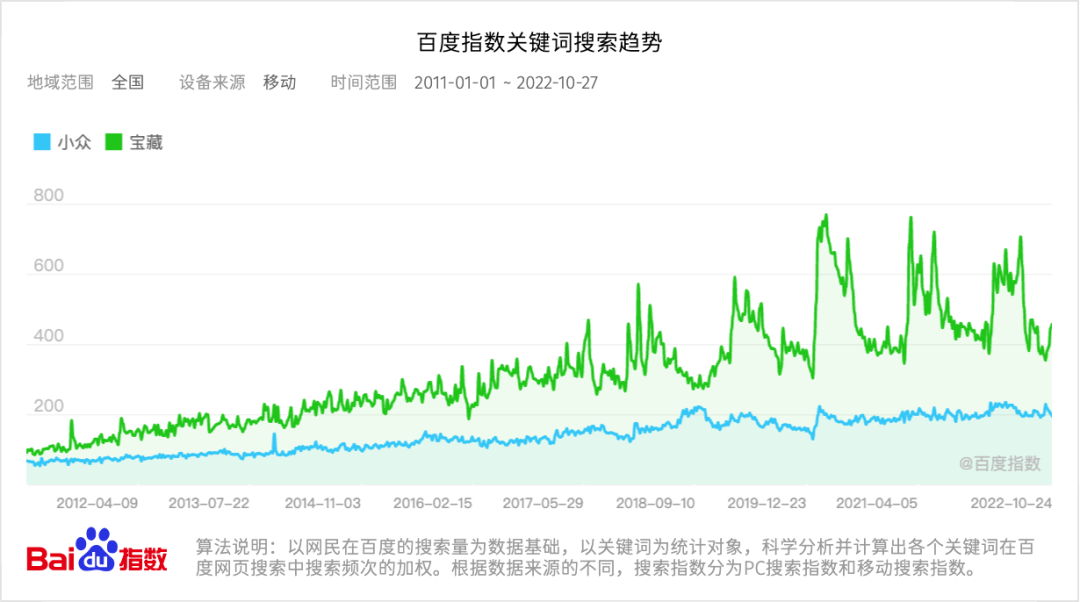

逸仙收購科蘭黎的2020年,恰逢小眾美妝品牌在國內集中爆發。百度指數顯示,2020年1月起“小眾”“寶藏”的搜索熱度明顯升高,並維持波動高位,這一趨勢在移動端搜索熱度顯示更為明顯。

圖片來源:百度指數

從市場角度,修麗可、Drunk Elephant等海外小眾護膚品牌在這一時期藉助天貓迅速打開國內市場。BYREDO、潘海利根、L’Artisan Parfumeur …一批沙龍小眾香水也在2020年前後加速入華。麥肯錫報告指出,在國內消費者眼裏,將某些東西標記為“小眾”會使品牌或產品感覺更“高級”。

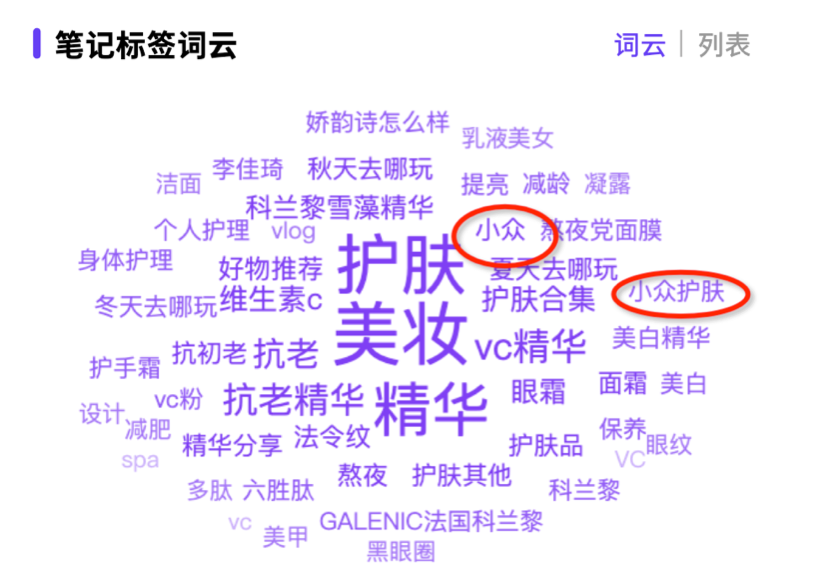

這一背景下,科蘭黎的低知名度可以成為它藉助小紅書一類的種草平台擴大影響力的“資本”。果集數據顯示,最近30天(9月26日-10月25日)科蘭黎的筆記聯想詞雲中就出現了“小眾”“小眾護膚”。但搜索“小眾護膚”下拉筆記標籤詞雲尚未有Galenic或科蘭黎的身影。CBNData反而在知乎平台上找到了多篇以“法國小眾貴婦”稱呼科蘭黎的推薦帖,其中不少發佈日期在2020年收購之前,屬於“自來水”粉絲的好物分享。

圖片來源:果集·千瓜

面對新興的流量平台抖音,逸仙希望在擴大收入的同時維持住科蘭黎品牌調性,因此有意佈局自播。果集數據顯示,過去90天內(7月28日-10月25日),科蘭黎在抖音87%的銷售額由品牌自播貢獻。相比之下,逸仙對旗下另一護膚品牌達爾膚的直播策略更多元,過去90天內(7月28日-10月25日)來自自播、頭部和肩部紅人的銷售額各自佔了三成。

除了打造小眾的品牌調性和精細化運營,產品策略上, VC精華無疑是科蘭黎當下重點推廣的“大單品”。科蘭黎的天貓旗艦店一共有17款產品鏈接,VC精華以各種套裝形式上架了13款產品鏈接。抖音和小紅書上,VC精華更是主力推廣產品。

從產品特性角度,化妝品行業的大單品至少應具備以下4點特徵:

1、具有極高的產品附加值,一般意味着具有較高的科技含量,因此多見於面霜、精華等品類;

2、產品能夠不斷自我迭代進化,以維持高市場競爭力;

3、能夠同時為品牌帶來流量與利潤,是驅動品牌長期穩健增長的核心產品之一;

4、具備較強但品類延展性,可通過持續升級+拓展其他品類,助力品牌持續增長。

逸仙電商為科蘭黎規劃的大單品策略還處於起步階段。一方面,科蘭黎在各個平台大力推廣VC精華,一方面卻又“另起爐灶”推出並未沿用VC而是主打勝肽成分的精華新品,並同步推出胜肽成分的眼霜。CBNData推測科蘭黎的大單品策略與珀萊雅類似:不押注單款產品而是“多條腿走路”,通過推出主打不同功效成分的產品試水市場,同時做好產品的生命週期管理以分散單一產品的營收壓力。這也是品牌成立或轉型之初的常見做法。

下一個五年,

科蘭黎能肩負起逸仙電商的高端野心嗎?

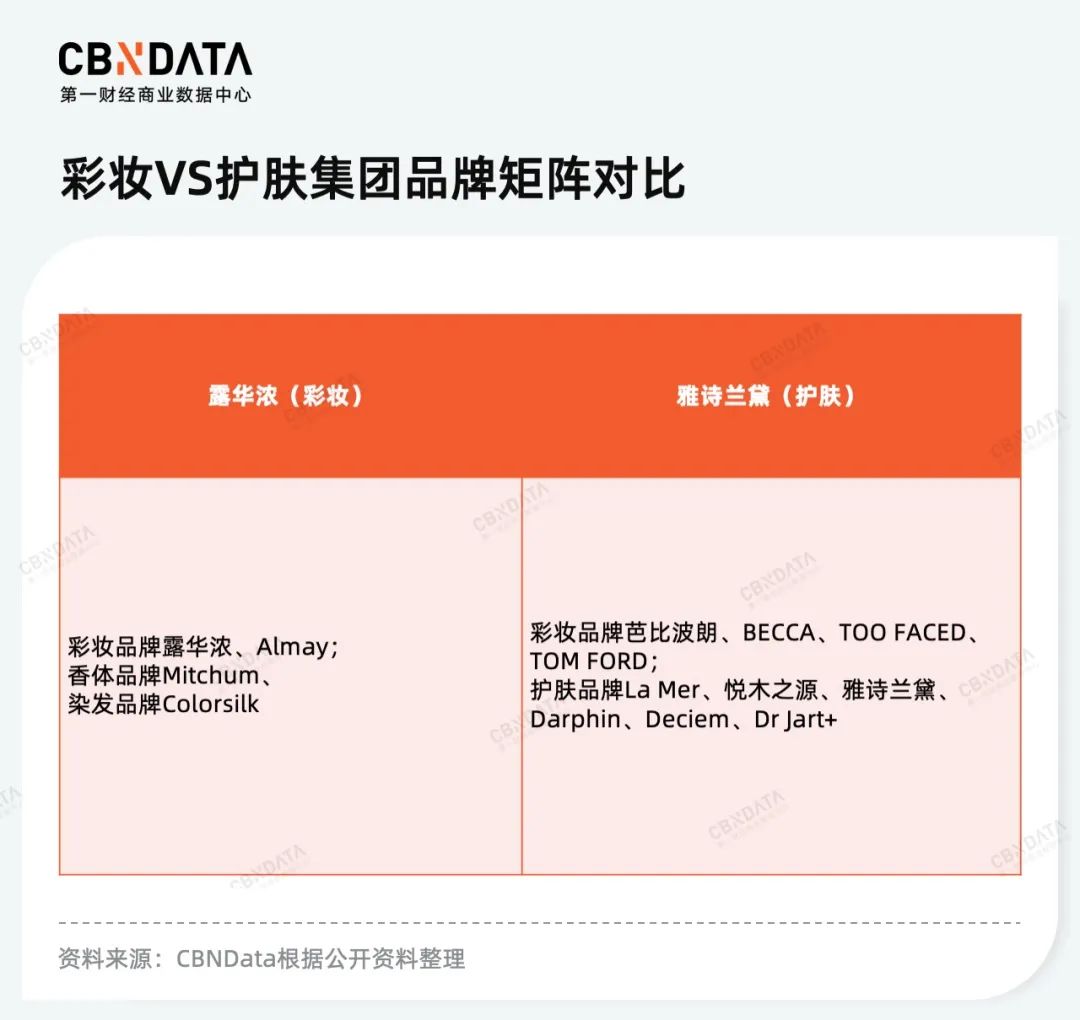

市面上鮮少彩妝集團“反向”收購護膚品牌的例子,年輕的彩妝集團收購歷史悠久的高端護膚品牌的案例更是罕見。高端護膚品牌的“東家”也大多為同賽道的美妝集團,或者是擁有雄厚技術背景的製藥集團。此外,一些較為小眾的高端護膚品牌也有USHOPAL、科蒂這樣擁有高奢品牌運營經驗的品牌管理公司代為運營。主要原因無非是彩妝,尤其是平價彩妝,其研發路徑與高端護膚品牌相差巨大。專注彩妝的集團能夠賦予一個護膚品牌的研發資源也少之又少。

這一點可以從SKII“顛沛流離”的命運得到印證——這個高端護膚品牌最先由美國彩妝集團蜜思佛陀收購,1986年轉手至彩妝集團露華濃,1991年被日化集團寶潔收入麾下,成為寶潔“瘦身計劃”後聚焦的兩大護膚品牌之一。近來由於疫情影響、品牌老化、渠道價格混亂等因素,SKII進入發展平緩期。寶潔身為母公司沒有找到“新的成分故事”,對高端護膚產品研發創新力不足也被指為SKII銷售下滑的原因之一。

反觀逸仙電商,去年的研發重點仍在彩妝品類,不過是技術含量更高的底妝。對此,CEO黃錦峯曾對財新解釋,“底妝類產品比色彩類的復購率要好,護膚類的又比底妝類的要好。”在更早的採訪中,黃錦峯還提到2022年升級之後的完美日記珍珠散粉使用了可以減少脱妝的新技術,從研發到推出用了2年的時間。相比之下,歐萊雅的專利成分玻色因從研發到應用推廣用了7年,修麗可的維C專利配方是杜克大學皮膚科教授Sheldon Pinnell10年的研究成果。SKII的專利成分PITERA本質上是酵母發酵液,但也花了4年時間研製成功。

從研發投入角度,去年逸仙花在研發上的資金為1.42億元,佔營收2.43%,歐萊雅集團在 2021 年的研發投入佔銷售額比重為 3.19%,共 10.29 億歐元,約合人民幣 72 億元。

當然,在消費市場預期收緊的情形之下,逸仙電商即使能籌措到這麼多資金,也不會全扔進去與國際集團相抗衡,硬拼研發不是一件非常理性的事情。CBNData也留意到,逸仙電商在與皮爾法伯的交易細節中,後者仍保留有科蘭黎10%的股權,以及對科蘭黎未來產品製造以及規劃的權力——這也可視為逸仙電商在無法給予科蘭黎足夠研發賦能下的權衡之舉。

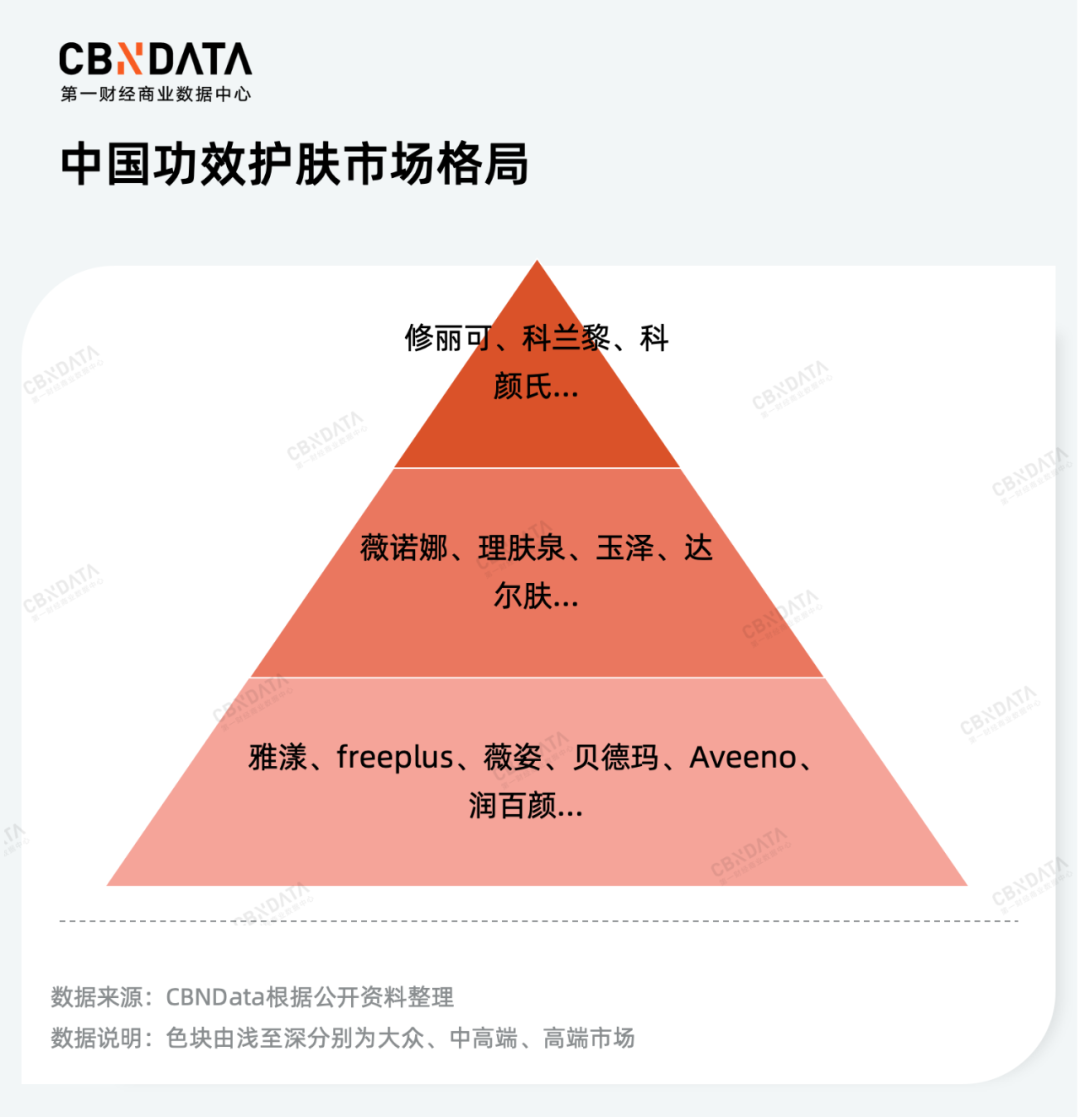

從市場角度,科蘭黎在中國的功效護膚市場屬於“後進者”。這一市場從大眾到高端線已有市場表現突出的海內外品牌佈局。

歐萊雅旗下的薇姿、理膚泉、適樂膚、修麗可已進入中國市場多年,這些品牌分屬於集團活性健康部門。在疫情帶動健康意識增強下,該部門去年營收大增31.8%。適樂膚、修麗可、理膚泉同比增長75%、31%,28%。在國內功效性護膚市場市佔率均居前列。國產品牌中,貝泰妮旗下的薇諾娜、上海家化旗下的玉澤等品牌以敏感肌護膚需求切入中端市場,依靠直播間等新興流量平台迅速擴大市場影響力和營收規模。目前,薇諾娜在功效護膚品國內市場份額穩居第一。

從渠道佈局方面,科蘭黎收購之前幾乎沒有“電商基因”,在法國只出現在高端藥妝店的貨架上。目前逸仙電商對科蘭黎的渠道佈局仍舊以線上為重,線下渠道僅有上海新天地一處專櫃。隨着疫情鬆綁,高端護膚品牌不可或缺的線下消費也必將隨之復甦。在缺乏高端藥妝店渠道的中國市場,如何規劃科蘭黎的本土式“落地”也將是逸仙電商的挑戰。

從彩妝起家,靠買買買轉戰護膚賽道,逸仙電商的轉型之路尚不可預期。但唯一可以肯定的是,逸仙電商需要抓住高端+功效護膚的風口期,對科蘭黎完成品牌本土化的升級,讓這一個千元級品牌成為公司增長的新曲線。股價經歷斷崖式下跌,至今仍徘徊在退市邊緣的逸仙電商,所剩的時間已經不多。