上美集團三戰IPO,窺見年輕美妝品牌商業模式的醜陋事實_風聞

万点研究-2022-11-01 09:51

本文由【萬點】原創

作者/天璇

編輯/陳默

人人都愛漂亮。2021年我國美妝行業市場規模4026億元。在過去,很多在美容產品上的支出有很大部分會流向歐萊雅和雅詩蘭黛這樣的化妝品企業集團或者聯合利華這樣的消費品巨頭。但是最近幾年,美妝行業成為新國貨率先崛起的領域之一,新面孔也加入了戰局,它們通常更專門化,也更數字化。

不得不提,其中的“典範”-完美日記。2020年,成立僅4年的完美日記母公司逸仙電商奔赴紐交所敲鐘上市,上市當天股票暴漲95%。從最初的每股10.5美元一路飆升至20.03美元,市值也一度達到千億級別。而在此之後,完美日記股票一路下跌,截至目前,完美日記一股僅值1.09美元,兩年左右市值暴跌了94%。

現在,這些年輕的面孔出現了幾道“褶子”:它們的商業模式受到考驗,投資者對虧損失去了耐心,而老牌企業也開始使出看家本領。

電商普及曾讓新生代美妝公司來勢洶洶,但從完美日記到花西子等許多品牌爆紅之後就顯出頹勢,令其數字化優先的策略暴露出侷限性:外包保持的輕資產模式一旦遇到像疫情期間的供應鏈衝擊,成本就會飆升,基於網紅的營銷策略僅在鼓勵初次購買上有效,頭部網紅開價也越來越高。

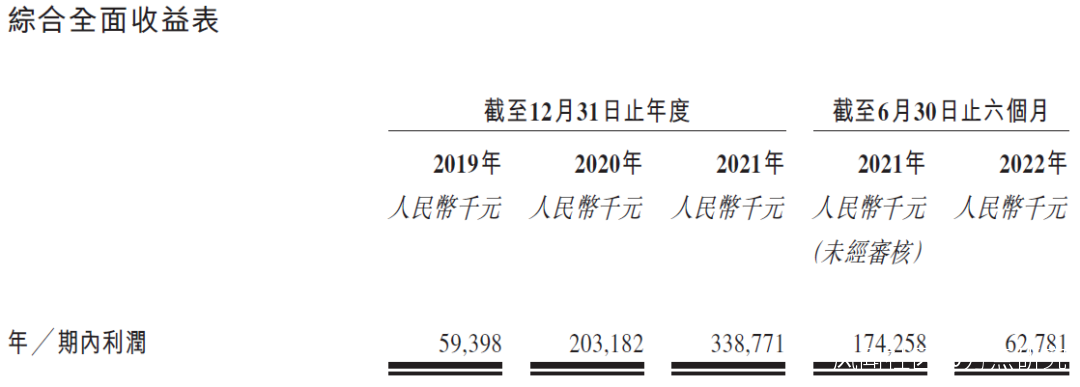

新貴們碰到了不少麻煩。在這種環境下,上美集團選擇三戰IPO顯得頗具勇氣。從數據上看,2022上半年,上美集團營收與利潤雙降,營收為12.62億元,同比減少31.08%;經調整後的淨利潤為0.84億元,同比減少59.15%。在技術上缺失太多,在核心競爭力上尚有很大差距的上美集團這次似乎並沒有帶來轟轟烈烈的故事。

0****1

年輕的美妝品牌盡顯“疲態”

成立於2002年的上美集團旗下有韓束、一葉子、紅色小象、安彌兒、極方等品牌。從成立以來,上美一直紮根於大眾化妝品市場。報告期內,營業收入分別為28.74億(2019年)、33.81億(2020年)以及36.18億(2021年)。根據行業調研,從2015年-2021年期間,上美集團連續七年,擠入國貨化妝品公司前5名,位居國貨美妝行業第一梯隊。

**不過在行業調研看來,目前上美集團在“內卷”的美妝賽道疲態盡顯。**按2019年營業額計算,上美集團在化妝品領域的市場佔有率為2.1%。而到了2021年,上美集團市場佔有率下降為1.6%。屋漏偏逢連夜雨,在市場佔有率下降的情況下,上美集團的經營狀況也出現了下滑。

事實上,在經歷了2019-2021年不斷地營業收入增長後,2021年上半年,上美集團營業收入僅為12.62億元,相比於2020年上半年下降了31.1%。與此同時,上美集團2021年上半年淨利潤,同比下降了64%,僅剩6280萬元,降幅可謂慘烈。

根據招股説明書,2021年上半年利潤下降的主要原因為營銷及分銷開支佔比增加,從2020年的43.4%增加到48.2%,為報告期以來的最高水平。在完美日記的故事中,沉重的營銷成本,導致增收不增利,是其股價暴跌的重要原因之一,過度依賴營銷也是國貨化妝品的頑疾。上美集團並沒有找到行之有效的新路數。

0****2

核心技術缺失,營銷失效

從誕生起,老牌國貨上美就自帶營銷基因。

2002年上美的前身上海韓束成立,蹭上了韓流盛行的熱度;2009年上美進軍電視購物,打開國內知名度;2014年微商元年,上美押注微商,創下40天銷售破億的記錄。

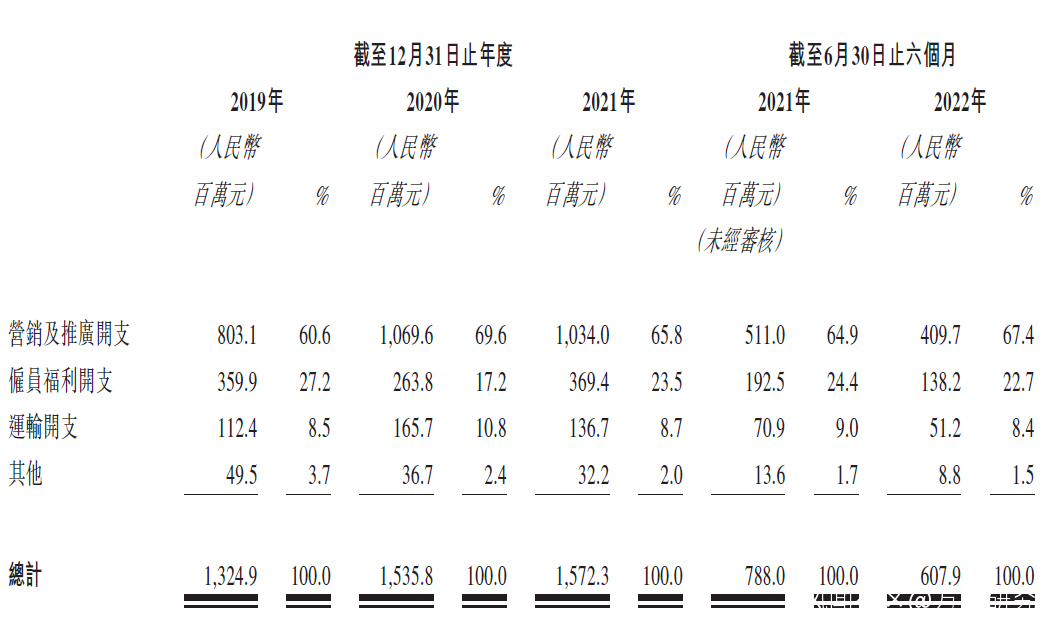

2019-2021年,上美集團營銷及分銷開支分別佔其總收入的46.1%、45.4%、43.4%。如果將其細化,其中營銷及推廣開支分別為8.03億、10.69億、10.34億。佔當年營收比為:27.9%、31.6%、28.6%。2021年上半年,營銷及推廣開支為4.09億元,佔當期營業收入的32.5%,2021年上美集團的營銷成本佔比相比同期進一步增高,並擠佔了利潤空間。

相比之下,上美集團研發投入就顯得寒酸了。分別為0.81億、0.77億和1.05億,佔營收比分別為2.9%、2.3%、2.9%。重營銷並不是原罪,但產品技術儲備薄弱,在中長期缺乏核心產品力,是上美集團必須面對的問題。

雖然上美集團發現了該問題的嚴峻性並於2021年上半年提高了科研投入,將科研佔營收比例提高到4.1%。然而與高額的營銷成本相比,科研投入顯得就不值一提。隨着中國美妝市場,從網絡流量驅動的野蠻生長階段,向以產品技術為核心的理性成長階段邁進,留給重營銷品牌的路會越來越窄。

與此同時,國際老牌美妝品牌在數字營銷方式上開始“圍剿”中國品牌。他們可以在穩固其高端市場的情況下,孵化出數個乃至更多的對標品牌快速滲透細分市場。依託更大的規模、更穩固的供應鏈和更高效的營銷體系,以及先進產品技術和雄厚的財力支持完成對國貨品牌的打壓。

在這種高烈度競爭下,國貨品牌賴以生存的線上渠道價格大幅上漲,最終讓相當部分品牌成為了利潤搬運工。

完美日記的虧損,以及上美集團利潤的暴跌,足以説明,以上情況並非危言聳聽,而是正在發生的故事。如果上美集團不能逆轉當前產品同質化嚴重,技術壁壘低,極度依賴營銷渠道的現實,那麼其未來的發展,必然充滿坎坷。

0****3

品牌升級困局

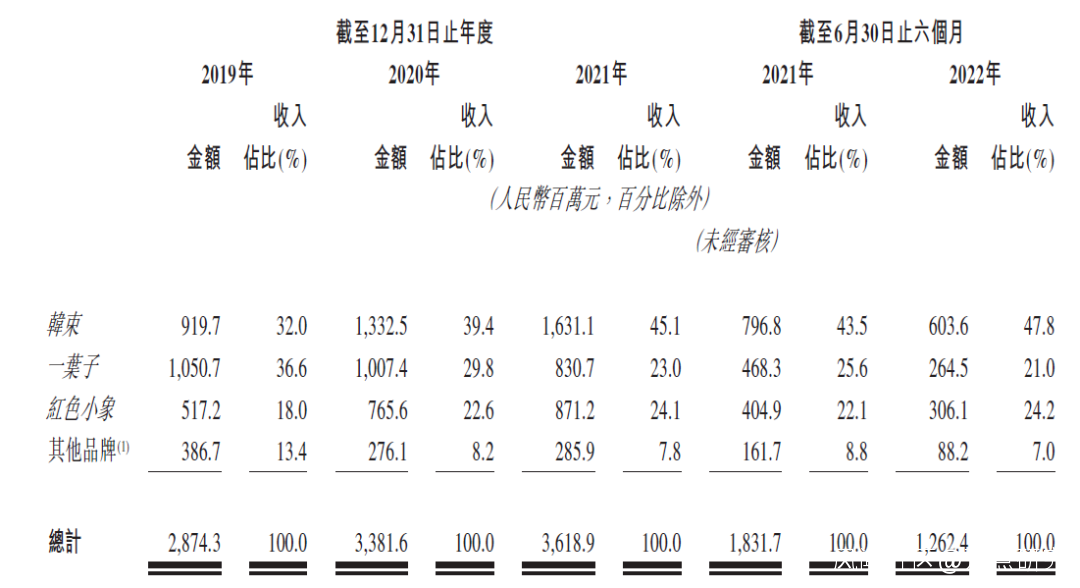

招股書顯示,韓束、一葉子、紅色小象三個品牌報告期內貢獻營收佔比高達90%。而與此同時,上美集團IPO也指出,韓束、一葉子、紅色小象屬於典型的大眾品牌。該區間內的客户屬於中低收入水平,對於產品價格較為敏感,並且銷售過於依賴營銷推廣。

為確保公司市值增長,上美集團於2019年開始謀劃產品升級,分別在中端市場推出了:安敏優、安彌兒、極方等產品。還與計劃與SK-II神仙水之父山田耕作一道,籌備以其名字命名的新品牌——山田耕作。

雖然上美集團在擴寬客户範圍,以及謀求品牌升級這一塊做出了一定的努力,但其結果並不讓人願。在2019年,新產品的推出,其他品牌一欄為上美集團貢獻了13.4%的營業額,然而自此以後,其營業佔比不斷下降。到了2021年已經降為7.8%。而2021年上半年,其他品牌佔營業收入總比例僅剩下7%。韓束、一葉子、紅色小象三大品牌佔其營業收入比例來到了93%的高位。

在上美集團整體市場佔比不斷下降的情況下,新產品的成績並不如意,進一步凸顯了國貨美妝公司品牌升級的不易。新品牌的佔比下降,讓上美集團更加依賴原有產品體系,以及營銷推廣,也給公司發展,帶來了一定風險。並讓投資者對其孵化新品牌的能力,產生了一定的疑慮。

0****4

殊途同歸

上美集團在化妝品公司股價不斷下跌的情況下選擇逆風上市,並不是一個好策略。但隨着國際品牌開始注重線上渠道,導致線上營銷成本水漲船高。國貨化妝品又缺乏技術壁壘帶來的高競爭力,只能繼續重金投營銷推廣去維持銷售渠道,進一步降低了其經營成績。在這種情況下,很難説明天會不會更好。

而對銷售渠道的維持進一步擠佔了公司利潤並導致了科研投入不足,以至於讓相當部分國貨品牌,陷入產品競爭力低——不得不承受營銷成本——營銷成本過高,無錢研發——無錢研發導致產品競爭力低的惡行循環中。

中國化妝品市場雖然已經開始放緩,但增長並沒有停止,如果能夠抓住這波增長紅利,上美集團依舊有打破這個惡行循環的可能。但是,如果其繼續將資金投入營銷,而非產品研發以及新品牌的建設,那麼完美日記的故事,會將再次上演。