拆解南京銀行財報,我們找到了持續、穩健高質量發展的秘訣_風聞

财经无忌-财经无忌官方账号-独特视角记录时代冷暖2022-11-02 17:55

文 | 蕭田

優質的銀行股機會勝過風險。

“股神”巴菲特對銀行股的鐘愛,幾乎貫穿他的整個投資生涯,無論是經濟向好還是陷入困境,他都堅定持有銀行股。

在他看來,投資者可以通過持有優質銀行的股票應對充滿挑戰的經濟環境,過去十年,投資銀行股也為他本人帶來了高達百億美元的豐厚回報。

當前,面對複雜嚴峻的經濟形勢和層出不窮的外部挑戰,股市表現疲弱,銀行股也整體回調,作為城商行的“領頭羊”,南京銀行卻在同業中“脱穎而出”,越來越顯現出優質銀行股的底色。

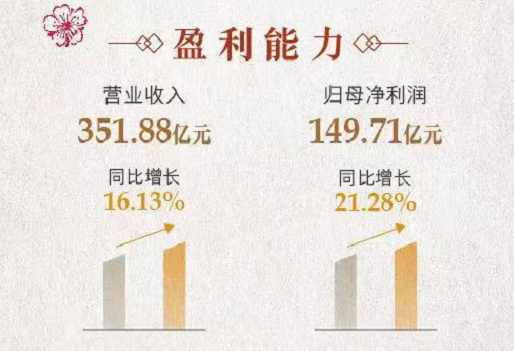

10月28日,南京銀行發佈2022年第三季度報告,財報顯示, 該行實現營業收入351.88億元,增幅為16.13%;歸屬於上市公司股東的淨利潤為149.71億元,同比增21.28%。期末,該行不良貸款率較年初下降0.01個百分點,撥備覆蓋率則較年初上升。

南京銀行是如何做到的?

解剖這份亮眼的財報數據,我們發現, 南京銀行用穩健堅挺的業績,着力服務實體經濟,實現了自身經營實力的顯著增長和發展質量的穩健提升,向市場證明了價值型銀行穿越週期的韌性,與可持續發展的能力,成功踏上“飛機起跑曲線”,進入了轉型新週期。

“油滿倉”,文件的業績是行深致遠的關鍵

在價值投資者眼中,銀行絕對算是價值投資的一個旗手。它的投資邏輯不在於天花板有多高,而在於地板價值有多牢靠。

無論是站在現在看過去,還是站在未來看現在,投資銀行股,最直接的營收業績始終都是避不開的重要指標。

這正如飛機起飛前,加多少油直接決定了飛翔的續航里程。

於南京銀行而言,其穩健的業績無疑為即將到來的“遠航”積蓄了力量,是行深致遠的關鍵所在。

根據南京銀行三季報顯示,前三季度實現營業收入超350億元,較上年同期增加近49億元,增幅超16%;前三季度實現歸屬於上市公司股東的淨利潤近150億元,較上年同期增加超26億元,同比增幅21%。

在今年以來經濟發展的內外部複雜環境的大背景下,南京銀行仍舊保持了穩健向上的態勢,展現出了經營韌性足、質態穩,抗市場擾動能力強的諸多優勢,這一點頗為不易。

而更為關鍵的是,近階段,部分投資者對持有銀行股整體信心有所減弱,其中一個原因是懼怕資產風險抬頭。在這方面,南京銀行資產質量優良,主要指標保持穩定,在區域中小銀行中同樣十分突出。

表現在具體數據上,南京銀行不良貸款率0.9%,較年初下降0.01個百分點,撥備覆蓋率398%,較年初上升0.93個百分點,風險抵補能力充足且繼續保持較高水平。

這也解釋了,為什麼南京銀行在財報當天收漲1.48%,並站上千億市值,在所有上市銀行中位居前列。可預見的是,這一持續、穩健高質量的業績也將為南京銀行打開更多的想象空間。

堅持本位,服務“實體經濟”共赴目的旅程

眾所周知,實體經濟是一國經濟發展的根基,金融業的發展與實體經濟相輔相成,“百業興則金融興,百業穩則金融穩”。

疫情以來,大環境的挑戰不僅給銀行業造成了影響,同時也給中國“毛細血管”般的實體經濟帶來巨大沖擊。

如何才能讓實體經濟恢復韌性,助力穩經濟大盤,為經濟轉型升級催生增長新動能,是近年來所有銀行工作的“重中之重”。

而在服務實體經濟的過程中,如何高效且針對性引入金融活水,也是金融機構持續在探索與創新的重點和難點。

三季度以來,南京銀行出台助力穩經濟大盤的30條舉措,依託“鑫實體”營銷競賽,持續加大對實體經濟和重點領域的金融支持力度。三季度,單季投放3000多户近400億元貸款。

以貸款快速增長的先進製造業為例,鎮江大全集團是當地知名的“頭部企業”,產業分佈在電氣、新能源、軌道交通領域,多款產品性能居於國際、國內前列。

對大全集團這樣經營狀況良好的企業來説,單純的資金需求並不是發展的“主要矛盾”。南京銀行敏鋭察覺到大全集團在軌道交通領域有大量的保函需求。抓住這一“痛點”,順勢以保函業務切入,為大全集團提供了多元化金融服務。

支持實體經濟,“抓大”也沒有放小。 成立於2009年的兆鋆新材料是一家省級“專精特新”小巨人企業,在碳纖維、熱固性複合材料等領域擁有多項的技術突破,產品廣泛應用於汽車、電氣電器以及航空航天等高端應用空間。

針對這樣一家處在上升期的科技型企業,南京銀行深入調研後發現,兆鋆新材料票據收付較多,幫助其制定了票據資產池方案。通過使用在手票據質押,協助企業儘可能盤活票據資產。

再比如,在助力鄉村振興上,位於高郵市三垛鎮的高郵市朝陽蝦業專業合作社目前擁有5000多畝羅氏沼蝦養殖基地,深加工產品暢銷國內各地,帶動了本村及周邊的農民就業致富。

但每年捕蝦季節,合作社都要為大量的收蝦資金犯愁。今年,南京銀行獲悉企業困難後,為企業提供了200萬元“蘇農貸”貸款,很好地解決了企業的資金問題。

事實上,近年來,南京銀行不斷創新涉農業務品種,先後推廣“鑫味稻”“蘇農貸”等普惠型涉農貸款產品,以金融“活水”精準滴灌鄉村振興沃土,在市場中收穫了良好口碑。

除此以外,在科技型中小企方面,南京銀行持續推動“科技型中小企業融資對接專項行動”“高新技術企業再倍增計劃”“專精特新中小企業賦能提升專項行動”等重點活動。截至9月末,該行專精特新合作客户近2800户,江蘇省內覆蓋率超過45%;

在小微企業方面,深入推進“普惠金融特別行動計劃”,僅三季度單季,該行就為10000餘户小微企業發放貸款超260億元;

在綠色金融方面,綜合運用“蘇碳融”、綠色債務融資工具等金融產品,成為“環保貸”“環保擔”合作銀行。該行綠色貸款三季度單季投放超過190億元。

截至9月末,南京銀行在全行製造業、綠色金融、普惠、涉農貸款餘額分別達到991億、1290億、865億和1553億元,較上年末增長17%、31%、32%和34%。

“飛行新週期”價值凸顯,外界持續看好並押注

在《物種起源》一書,達爾文提到:“不是那些最龐大的物種能存活,也不是最聰明的,而是那些最能適應變化的。”

當下,銀行業務高度同質化,與全國性銀行競爭,中小型的城商行在資金、人才、科技層面都不具備優勢。

這意味着,對城商行而言,在區域空間求發展,空間本就有限,要成長為地方龍頭,除了要在與本地其他法人銀行的競爭中脱穎而出,還必須成功阻擊全國性銀行的滲透。

作為城商行的“生力軍”,南京銀行近年來積極適應市場變化,儼然探索出了一條特色化、差異化的破局之路。

以轉型大零售戰略為例,南京銀行正全面推進大零售戰略 2.0 改革轉型。據半年報介紹,南京銀行大零售戰略2.0是以“全金融資產管理”為發展主線,突出“全週期”“全渠道”“全產品”理念,持續提升零售金融資產規模和業務價值貢獻度。

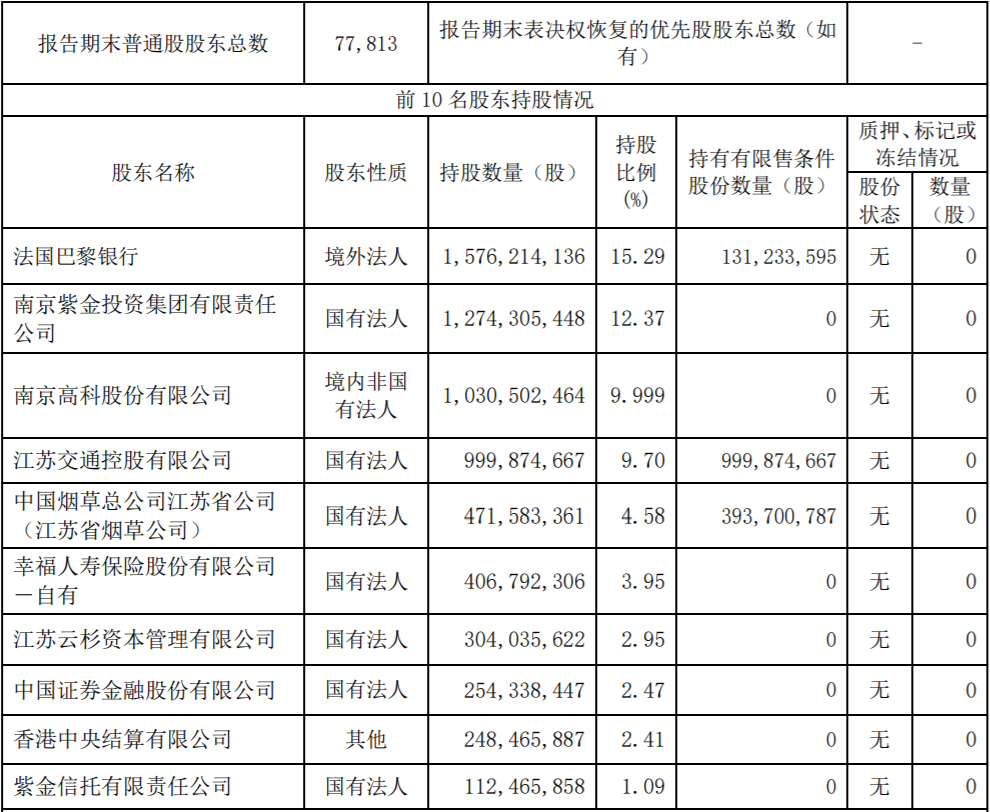

出於對南京銀行的看好,作為“瞭解底牌的人”,南京銀行大股東今年以來頻繁通過多種方式主動“加倉”,年內合計增持金額超82億元,增持力度在上市銀行中遙遙領先,充分彰顯出股東對公司發展信心和價值成長的高度認可。

具體來看,三季度以來,江蘇交控及其全資子公司雲杉資本三度增持該行股份3.5億股,合計持有股份佔比達13.05%。同屬前十大股東的紫金投資,近期增持5324萬股後持股佔比上升至12.37%。同時,該行董監高也聯手增持超88萬股,增持金額近900萬元,進一步深化管理層與公司的價值綁定。

值得一提的是,報告期內,南京銀行還成功發行了200億元無固定期限資本債券,該筆債券不僅是今年以來一次性發行規模最大的城商行永續債,3.32%的票面利率還創下了迄今為止股份制銀行和城商行永續債發行利率的新低,引發了市場顯著關注,也再一次顯示了南京銀行在市場中的較強影響力和品牌知名度。

光大證券對此評價道,南京銀行金融市場投資能力較強,全面綜合的業務發展能力,使得公司具有較強的逆週期抗風險能力。包括光大證券、浙商證券、民生證券等多家機構也都給出了“增持”和“買入”評級。

目前,銀行業已從增量市場步入存量市場,市場分化、競爭加劇,城商行面臨的競爭格局也日趨激烈。

深耕區域市場,提升金融產品創新能力,積極發展中間業務,更好滿足區域市場多元化、高品質、便利化的金融服務需求。同時,完善內部治理,努力補齊人才和科技服務方面的短板。

這是所有城商行都應該共同努力的方向。

於投資者而言,“黑馬”南京銀行厚積薄發,量變引起質變,不斷突破臨界點,已然具備了飛向更高天空的實力和底氣。