“空中絲綢之路”系列:“三英戰呂布”的國際市場_風聞

李及李-李及李数据分析公司创始人-数据驱动,分析导向, 为航空和汽车竭尽全力。2022-11-04 10:25

難得三大航和局方的朋友同時問我關於“空中絲綢之路”的問題。正好我最近為中國另外一個重要的國際承運人的諮詢業務也進入尾聲,因此可以將觀點總結成一系列文章。

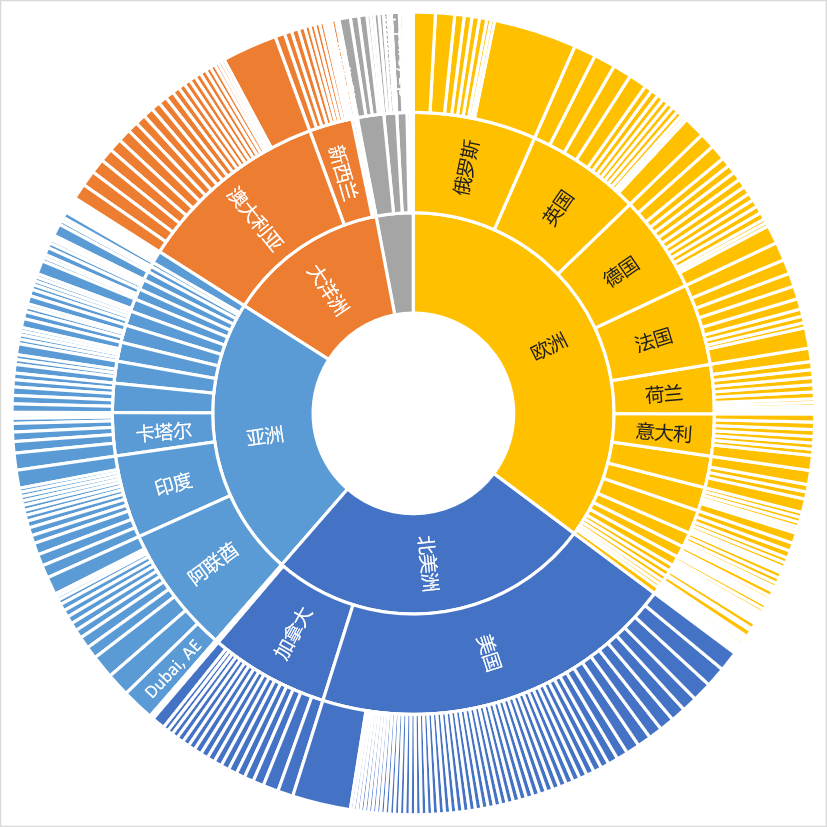

我們依舊使用 Cirium 的數據。2019 年,中國(含內地(大陸)和內地居民可自由轉機的香港、澳門,但不含大陸居民不可自由轉機的台灣)的國際航線共有105萬班往返航班,共提供了23314萬個往返座位(平均每一班提供222個座位)和9403億座公里(平均旅程長度為4033公里)。其中,除掉東南亞十國和東亞五國的航線共有27萬班往返航班(25%)、755萬個往返座位(32%,平均每一班提供285個座位)和6103億座公里(65%,平均旅程長度為8084公里)。

而在這當中,歐洲(俄羅斯、英國等22國)佔35%、北美(加拿大、美國和墨西哥)佔26%、大洋洲(澳大利亞、新西蘭等五國)佔13%、合計佔74%之多。而非洲和亞洲國家總共佔26%。我們可以看到的是,從中國往“一帶一路國家”,也即往西、西南方向的航班(歐洲、亞洲和非洲方向)佔到了中國整體航班總量的約六成。

根據細目分析,我們可以將一帶一路國家航線的特點總結如下:

1.來往需求高度集中在某一單獨城市。這是由一帶一路國家較小的面積、較為集中的人口分佈所決定的。

a)亞洲航線共涉及22個國家35座機場。除塔吉克斯坦(2座機場,首都杜尚別88%)、阿聯酋(3座機場,最大城市迪拜83%)、哈薩克斯坦(2座機場,最大城市阿拉木圖64%)、巴基斯坦(3座機場,首都伊斯蘭堡佔63%)、沙特阿拉伯(3座機場,首都利雅得佔52%)、印度(6座機場,首都新德里佔45%)六個國家外,其它國家都僅有一座機場有往返中國內地或香港的航線。

b)非洲航線共涉及6個國家7座機場。除南非(2座機場,約翰內斯堡佔74%)以外,均只有一座機場。

c)歐洲航線共涉及22個國家55座機場。除法國(3座機場,巴黎佔95%)、瑞士(2座機場,蘇黎世佔92%)、英國(4座機場,倫敦佔82%)、德國(4座機場,法蘭克福佔63%)、意大利(2座機場,羅馬佔60%)、西班牙(2座機場,馬德里佔59%)、俄羅斯(23座機場,莫斯科佔37%)以外,其它國家都僅有一座機場。

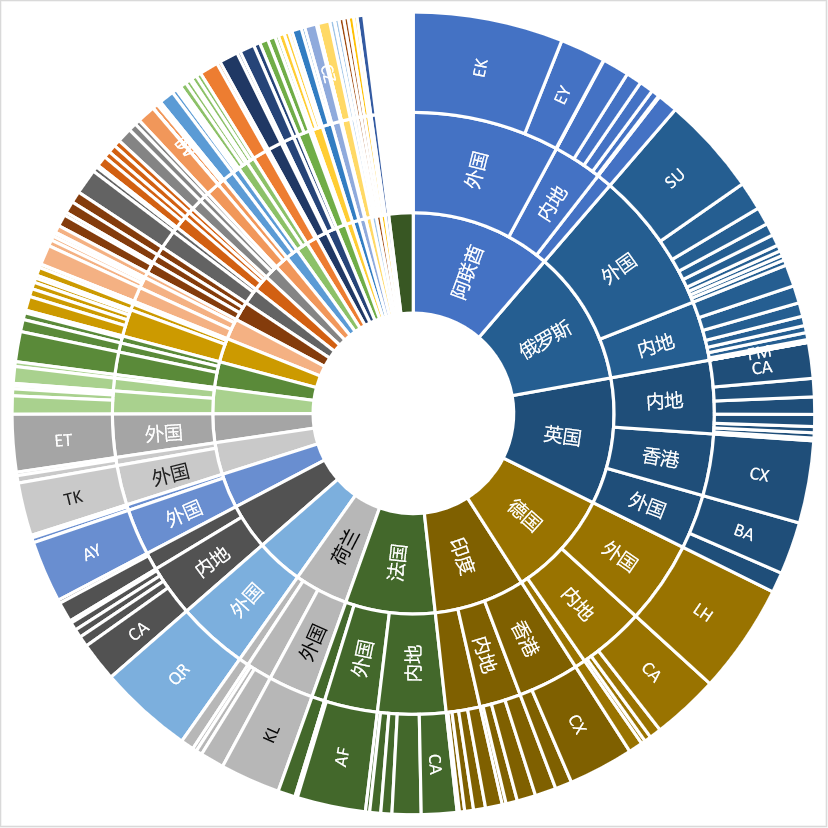

這種目的地國家單一機場的局面使得目的地國家航空公司一般比中國籍航空公司更有優勢。例如,在一帶一路國家中座位數最多的阿聯酋,外國承運人佔了70%的份額,而內地和香港承運人一共佔30%;第二大的俄羅斯,外國承運人則佔了71%的份額,內地和香港承運人合共佔29%。

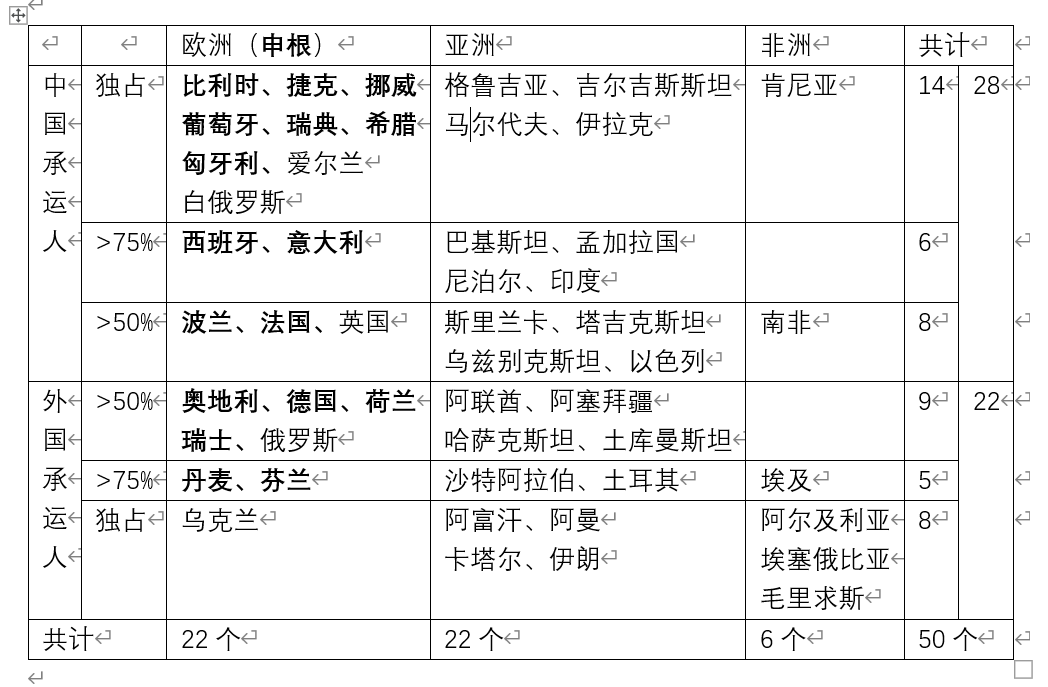

不過,情況亦有例外:例如,在英國,中方承運人就以內地39%、香港33%的份額佔據市場;印度市場上香港45%,內地30%,同樣佔據多數。總的而言,在一帶一路涉及的50個在2019年和內地、香港有航班往來的亞洲(除東亞和東南亞)、歐洲和非洲國家中,有28個國家中方佔優,22個國家外方佔優。

不過,如果論座位數,還是外國籍航空公司的佔比略高(外國承運人50.6%、內地承運人35.4%、香港承運人14.1%)。這是因為中國內地和香港的承運人僅僅在那些國際民航不發達的國家(例如南歐、東歐、北歐國家、南亞、西亞、東南非國家等)佔據優勢,而如果對方國家國際民航發展較為成熟,有較強的國際承運人(例如中東、北非、中歐、俄羅斯),那麼中國承運人就不佔優勢——在需求明顯低於航權供給上限的國家,容易出現中國承運人被超過50%差距拉開的情況(例如埃塞俄比亞、土耳其、卡塔爾、芬蘭);而在需求接近或超過航權管制的國家,也會出現外國承運人通過使用大型機型取得優勢(例如阿聯酋航空、漢莎航空等)的情況。

因此,空中絲綢之路的建設是一個非常複雜的問題。對於中國國籍航空公司而言,難度主要集中在航線性質上。

第一個問題是航線網絡結構問題——這往往出現在和發展中國家或者規模較小的發達國家競爭的時候。同一條航線對於兩側國家的航空公司而言,能夠承載的客流及組合是不同的。例如,在阿聯酋這個一帶一路最大單一目的地上,外籍承運人可以藉由地理位置發展前往歐洲、非洲甚至北美的中轉業務,但中國籍承運人只能服務點對點客流。與之相似的還有沙特阿拉伯、土耳其、埃塞俄比亞和卡塔爾,以及中轉往歐洲的俄羅斯、丹麥、芬蘭;不過,反過來在南亞國家市場上,中國籍承運人可以發展前往日本和北美的中轉業務,但外國承運人只能服務點對點客流。

第二個問題是客户結構的問題。這往往出現在和那些規模較大的發達國家的競爭上。在一部分國家(例如法國和英國),中國出境旅遊和留學的需求可以幫助中國航空公司獲得更大的份額。但是通常而言,這些國家的承運人在整個航線上擁有更高的生態位(它們往往承載那些在華有投資的跨國公司的管理層和技術專家),因此擁有更高的經營韌性(請參考我們的上一篇文章中漢莎航空和中國籍航空公司在中德航線上不同的恢復程度)。

這兩個問題的本質是相似的——中國各航空公司在一帶一路航線上的發展,主要還是要依託中國本國客户在一帶一路航線上的差旅需求。例如在中方有較多海外工程建設項目的南亞國家(孟加拉國、斯里蘭卡和巴基斯坦等國),中方承運人都有着不錯的市場份額。

但是,這種在南亞國家的市場份額往往建基在國營企業上。一般而言,國營企業作為大型企業,通常在多個不同國家開展業務。即使不考慮國有企業的所有權性質,和中國籍承運人簽訂一份差旅合同,對它們而言也比逐一和外國籍承運人談判要更加節約時間。

而我們換一個角度看那些在一帶一路國家有業務的民營企業,情況則不同。由於民營企業規模較小,因此往往聚集在一個國家的市場(例如在非洲有業務的傳音已經算是規模較大的企業,但在其它大陸仍然默默無聞)。因此,在這種時候,中國航司往往會被外國航空公司拉到同一水平(自身全面的航線網絡覆蓋對中小民營企業客户而言用途不大),再被外國航空公司用豐富的經驗(對所在國更加熟悉)打敗。

反過來,在吸引外國客户赴華上,中國航空公司則會陷入“三英戰呂布”的局面。由於北京、上海、廣州和香港各是一家中國籍承運人的樞紐,因此希望在中國各地開展業務的外國客户往往需要同時和多家中國籍承運人簽約,方可滿足自己前往中國營商的需求。而與之相比,可以同時經營京滬穗港四地的外國籍承運人,無疑是更加優良的選擇。

或許有人會説我們可以將中國的經驗倒過來適用於這些國家,主打這些國家那些僅在中國一個城市營商的中小企業。但由於我們在剛剛提到的問題——這些國家的人口高度集中在首都和(或)最大城市,因此即使是中小企業,往往也會分佈在這裏。因此,中國籍承運人無法藉由開闢飛往該國較小城市的航班獲取額外的市場份額,反而可能面臨客流不足導致虧損的局面。同時,由於一帶一路國家往來中國需求多為貿易(投資建廠僅限於歐洲少數發達國家),因此貿易商對目的地的需求更加多樣化(哪怕是服裝商人也得在長三角和珠三角之間來回)的特點也使得外國承運人較為有利。

事實上,中國籍承運人在國際航線上面臨的局面和美國人是類似的——外國承運人憑藉自身高度集中的需求,往往比分兵多路的本國籍承運人有更大的競爭優勢。因此,中國籍航空公司如果僅憑公開市場操作在一帶一路航線甚至是在國際航線上發展的話,不可避免地會面臨剛剛所述的被外國承運人分而治之、各個擊破的局面。

因此,對於中國承運人在一帶一路航線甚至是在國際航線上的發展,我們必須要靈活運用包括公開市場操作在內的多種手段——我們在下一篇文章中,將簡單介紹美國人的國際航線發展經驗。